de Antoni Bosch-Domènech y Ciril Bosch-Rosa

En Septiembre de 1988, el premio Nobel de economía Vernon Smith publicaba, junto a sus coautores Gerry Suchanek y Arlington Williams, uno de los estudios más famosos de la economía experimental. La idea inicial era estudiar el comportamiento de los mercados financieros creando un entorno experimental tan simple y transparente que éste convergiera rápidamente hacia un funcionamiento eficiente. Al fin y al cabo Vernon Smith venía de demostrar que los mercados de bienes experimentales convergían rápidamente a sus precios de equilibrio (Pedro Rey Biel lo explica en esta entrada del blog).

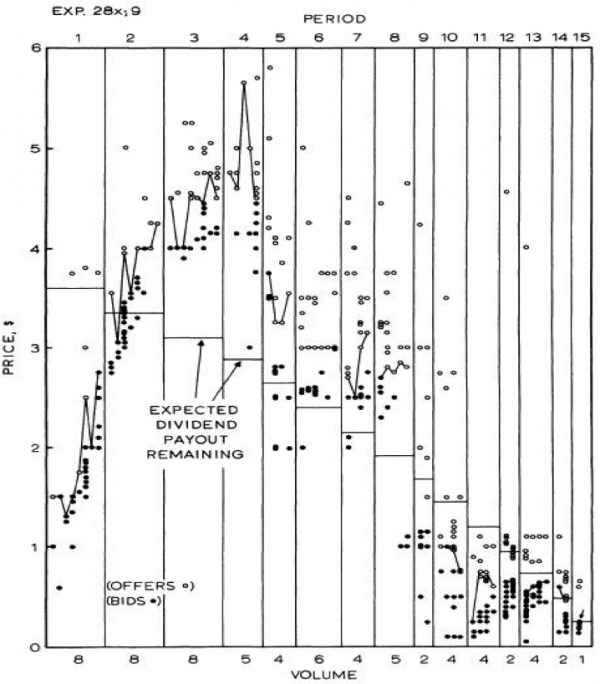

El experimento consistía en 15 periodos de cuatro minutos donde los participantes podían comprar y vender unas acciones virtuales que, junto a un dinero virtual, se les había entregado al principio del experimento. Las acciones tenían cierto valor porque al final de cada periodo pagaban un dividendo aleatorio de $0.00, $0.08, $0.28 o $0.60, cada uno con la misma probabilidad (esperanza matemática del dividendo en un período = $0.24). Así pues, el valor intrínseco de una acción en el primer periodo era de 15*$0.24=$3.60, o lo que es lo mismo, el valor esperado de todos sus dividendos. En el segundo periodo el valor esperado era un poco menor (14*$0.24=$3.36), en el tercero de (13*$0.24=$3.12) y así hasta que en el periodo 15, y ya habiendo pagado el último dividendo, la acción dejaba de tener valor. Por si las moscas Vernon Smith entregaba a cada participante una tabla que contenía estos cálculos.

La manera de comprar y vender acciones era la misma que había hecho converger los precios en los mercados de bienes: durante cada uno de los periodos, y durante cuatro minutos, todos los sujetos podían anunciar públicamente los precios a los cuales estaban dispuestos a comprar o vender sus acciones. Si en algún momento había alguna coincidencia de precios de compraventa, entonces la transacción se llevaba a cabo. No había límite alguno al número de transacciones que cada sujeto podía hacer, ni al número de veces que podía cambiar el precio al cual quería comprar o vender. ¡Era difícil imaginar un mercado más simple y transparente!

El resultado causó sensación; una tras otra, en todas las sesiones del experimento el mercado formaba burbujas, llegándose a pagar ¡hasta un 200% del valor intrínseco de las acciones! (véase Figura 1). El patrón era siempre el mismo: precios por debajo del valor esperado en los primeros periodos del mercado seguidos de un incremento vertiginoso del precio, muy por encima del valor esperado (el valor intrínseco calculado arriba), para finalmente derrumbarse 3 o 4 periodos antes del último periodo. Que en un mercado trasparente y donde todos conocían las reglas se crearan tales burbujas era un torpedo a la línea de flotación de la hipótesis de los mercados eficientes y malas noticias para su principal promotor, Eugene Fama, otro premio Nobel.

Figura 1: Evolución de un mercado experimental de Smith y coautores

Las replicaciones del experimento original no se hicieron esperar y en 1993 King y coautores modificaron el mercado de Smith de tal manera que los participantes pudieran apostar contra la subida de precios de las acciones tomando posiciones cortas. ¡Y las burbujas persistieron! Otra variación de King y coautores fue cambiar el tipo de participante en el experimento. En vez de estudiantes de carrera invitaron a brokers profesionales. ¿El resultado? Burbujas aún mayores que las de los estudiantes.

Durante los años que siguieron al experimento de King y coautores se publicaron decenas de modificaciones del estudio de Smith: en unos se pagaban los dividendos acumulados al final del mercado en vez de al final de cada periodo para asi evitar “inflacion”, en otros se añadía un coste de transacción a las compraventas, se añadió un mercado de futuros, se dieron más alternativas a los participantes para que no comerciaran “por puro aburrimiento”, se les proyectó un video relajante al principio del experimento… En todos se observaban burbujas. El resultado de Smith era tan sorprendente como robusto a las modificaciones del experimento.

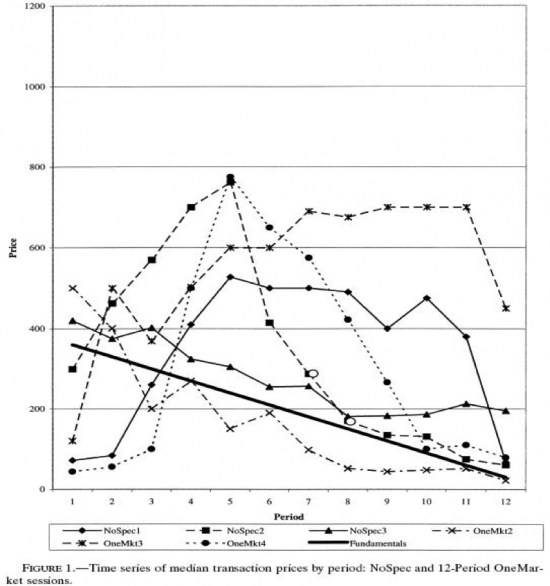

En 2001, un artículo de Lei y coautores pareció confirmar la inestabilidad intrínseca del mercado de valores experimental. La hipótesis era la siguiente: comprar acciones a un precio de mercado (muy) superior a su valor intrínseco solamente es racional si uno espera poder venderlas posteriormente a un precio aún mayor. Esta teoría se llama la teoría del “greater fool” en inglés, y viene a decir que el valor de un objeto no es su valor intrínseco, sino el valor al que esperas revenderlo. Por lo tanto, en esta interpretación, las burbujas no serían un resultado intrínseco al mercado financiero, sino una respuesta racional de los inversores a su predicción de que en el mercado existe algún participante dispuesto a pagar un precio aún mayor por sus acciones. Si esta era la razón detrás de las burbujas en el mercado de Smith y coautores, entonces un mercado donde una mitad de los voluntarios sólo puede vender y la otra sólo comprar, no debería generar burbujas. El resultado de este mercado concreto en la Figura 2.

El articulo parecía definitivo: las burbujas son intrínsecas a los mercados financieros. Tan enraizada estaba la idea derivada del experimento original de Smith que politólogos de reconocido prestigio llegaron a echar en cara al senado norteamericano no haber tomado medidas contra la reciente burbuja inmobiliaria ante la “clara evidencia experimental” (Knott, 2012, p.86).

No fue hasta 2012 cuando Kirchler y coautores publicaron un artículo que apuntaba hacia un posible problema de comprensión por parte de los participantes en estos experimentos. Al parecer, si en vez de llamar al activo financiero “acciones” se le llamaba “mina de oro que se agota al cabo de 15 períodos”, las burbujas se reducían considerablemente. Su hipótesis era que en los mercados financieros no es común encontrar un activo que como el que se compra y vende en el experimento de Smith y, por lo tanto, las burbujas eran causadas por la artificialidad del mercado y la consiguiente confusión de sus participantes.

Si el artículo de Kirchler estaba en lo cierto (hubo alguna crítica sobre su metodología (Baghestanian y Walker (2014)) y las burbujas eran fruto de la confusión de los participantes, en un mercado donde todos los voluntarios pudieran entender cómo realmente funcionaba el mercado experimental no deberían verse burbujas.

Así fue como junto con Antoni Bosch-Domenech y Thomas Meissner nos pusimos manos a la obra. La idea era crear un mercado en el que todos los participantes tuvieran una “alta capacidad cognitiva”. La idea era que si un sujeto respondía bien a la serie de test que le planteábamos en la sesión de diagnóstico, entonces seguramente entendería bien el funcionamiento del mercado financiero experimental y, por lo tanto, las burbujas desaparecerían.

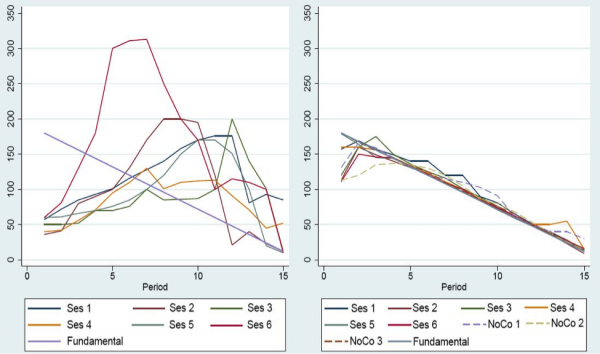

Para poder crear estos mercados de “alta capacidad cognitiva” diseñamos un experimento en dos fases. En la primera se “diagnosticaría” la habilidad cognitiva de los voluntarios a través de una serie de tests. En la segunda se llamaría, por separado, o bien sólo a sujetos de alta capacidad cognitiva, o bien sólo a sujetos de “baja” capacidad cognitiva. Los resultados fueron espectaculares (ver figura 3).

En el panel de la izquierda vemos el resultado de los mercados poblados solamente por sujetos con baja capacidad cognitiva. En el de la derecha solamente participan sujetos con alta capacidad cognitiva. No hacen falta sofisticadas técnicas estadísticas para ver lo obvio: mientras en los experimentos con sujetos de baja capacidad cognitiva las burbujas campan por sus respetos, en los mercados con sujetos de alta capacidad cognitiva los precios de las acciones son prácticamente idénticas a su valor esperado.

La interpretación es sencilla: las burbujas no ocurren de manera “natural” en los mercados financieros experimentales. Los resultados típicos de décadas de experimentos son fruto de las particularidades del experimento de Smith y coautores que dan pie a la confusión de sus participantes. Después de docenas de variaciones sobre el experimento inicial, después de más de un millar de citas (Según Google scholar) resulta que el experimento de Smith y coautores no es un instrumento válido para estudiar los mercados financieros, ¡los resultados son fruto de la confusión de sus participantes!

En una reciente entrevista de radio (noviembre 2014) Vernon Smith repasaba su carrera como investigador y decía esto: “We then turned to asset markets in the 1980s, and we started with a very transparent market, an asset that could be re-traded but there was a yield, a dividend on it that was common information. And we thought that would be very simple. It would be transparent and people would trade at fundamental value. Well, wrong [...] These markets are very subject to bubbles in the lab. And people get caught up in self-reinforcing expectations of rising prices. We don't know where that comes from. It's incredible, but they do…”. El pecado de Vernon Smith fue pensar que lo que para él era “very simple” y “transparent” también lo era para la mayoría de la población. Como ocurre con demasiada frecuencia entre economistas, “creyó el ladrón que todos eran de su misma condición”.