Hubiera titulado este post Quo vadis Europa? si no fuera porque me parece demasiado para un modesto post y porque además es el título de un libro de Guillermo de la Dehesa publicado hace unos años que merece la pena releer porque apuntaba algunos de los problemas que hoy observamos en la Unión Económica y Monetaria. La sucesión de crisis de deuda soberana que sacuden desde hace meses a diversas economías europeas está llevando a muchos economistas a pensar que su causa no radica únicamente en los problemas específicos de algunos países, sino también en las peculiaridades jurídicas, políticas y económicas de la UEM. Mientras se exige, y con razón, que cada país ponga su casa en orden no parece haber nadie al timón de una solución global para los problemas de crecimiento y sostenibilidad de la Eurozona. Un ejemplo de esta indefinición ha sido la discusión entre partidarios y detractores del eurobono, que se ha presentado como la penúltima propuesta para resolver los problemas de financiación de la deuda pública de algunos países.

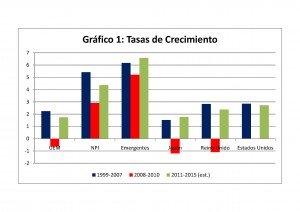

La UEM es una de las regiones que menos están contribuyendo al crecimiento mundial. Como se aprecia en el Gráfico 1, la zona Euro ha tenido una tasa de crecimiento promedio sólo superior a la de Japón entre 1999 y 2007 y aunque ha atravesado la crisis algo mejor que Japón y el Reino Unido, lo ha hecho peor que Estados Unidos y, por supuesto, que el conjunto de países emergentes y en desarrollo. Además, las perspectivas de crecimiento futuro son, según el Fondo Monetario Internacional, todavía menos halagüeñas con tasas que serán claramente superadas por las de las otras grandes regiones del mundo desarrollado y abrumadoramente por los países emergentes. Sin embargo, Europa ya lleva tiempo mostrando esta falta de dinamismo. ¿Qué más hay detrás de la crisis de deuda soberana actual que no parecemos capaces de superar?

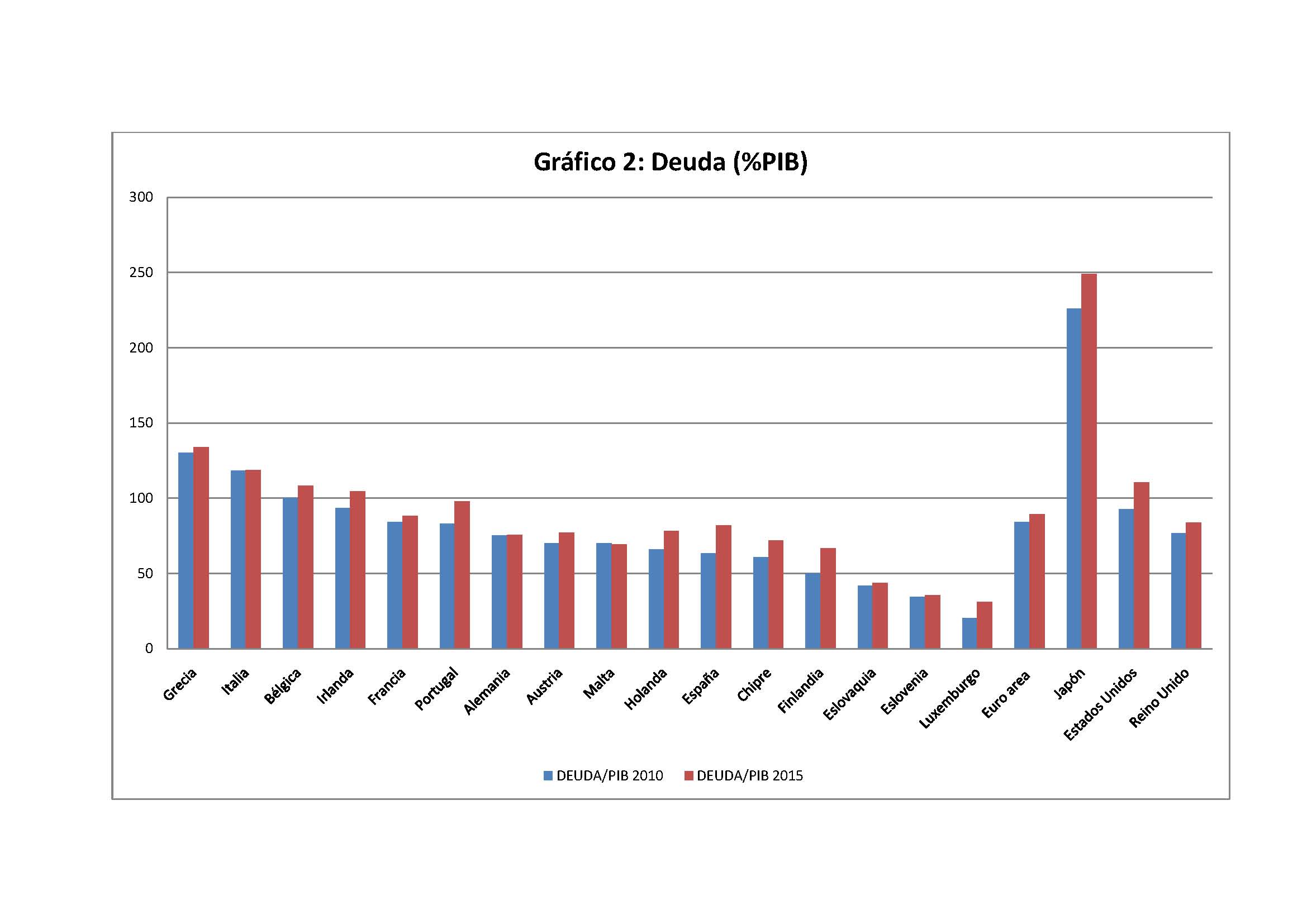

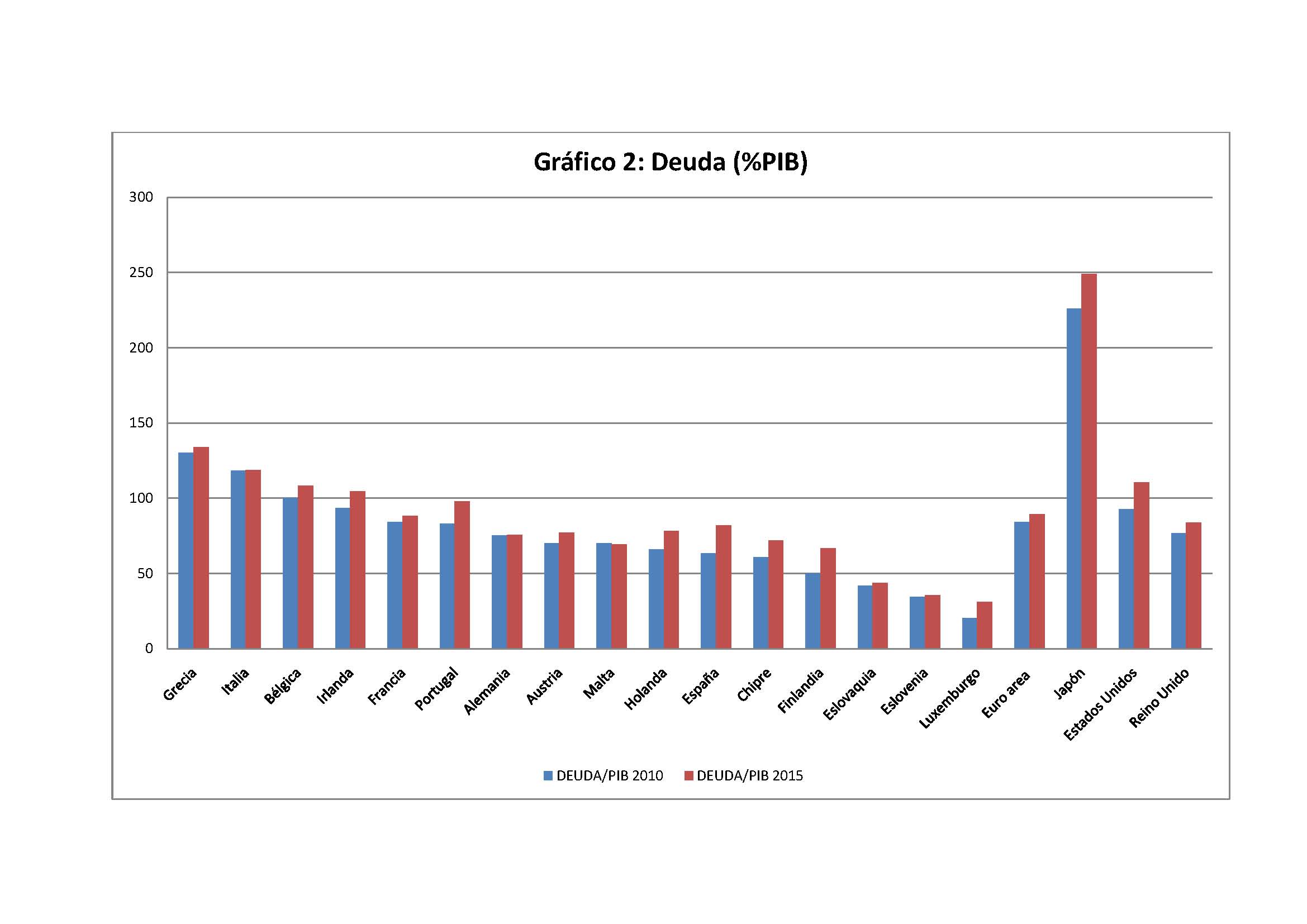

Una primera posibilidad es que los mercados simplemente piensen que tarde o temprano la UEM va a dejar de ir en ayuda de algún país en dificultades Pero las instituciones de gobierno de la Unión han manifestado una y otra vez que están dispuestas a ayudar a cualquier país miembro que lo necesite. Si este anuncio es creíble debería bastar para frenar las crisis ya que, a pesar de su déficit de crecimiento, la UEM en su conjunto tiene una posición fiscal y financiera mejor que la de Japón y Estados Unidos, y las previsiones del Fondo Monetario Internacional para 2015 indican que esta posición ventajosa tiende a ampliarse (Gráfico 2) -incluso tomados individualmente, sólo cuatro países tienen una deuda sobre PIB superior a la de Estados Unidos y de ellos sólo dos, Grecia e Italia, estarán por encima en 2015- por lo que en principio podría movilizar recursos suficientes para acudir en ayuda de cualquiera de los países amenazados.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

La segunda posibilidad es que los mercados simplemente consideren que la información proporcionada por los países miembros puede esconder todavía alguna sorpresa negativa ‘a la griega’, aunque en este caso en forma de agujeros bancarios mayores de los declarados. Las pruebas de esfuerzo de los bancos estaban dirigidas a disipar esta duda, pero lo ocurrido con Irlanda indica que las pruebas no estaban bien diseñadas –en el mejor de los casos- y el reconocimiento de la necesidad de repetirlas es una señal preocupante. Si es necesaria una nueva ronda de pruebas de esfuerzo apenas unos meses después de la primera, casi cualquier resultado es malo. Si la mayoría de los bancos vuelven a pasarlas ¿por qué confiar en las pruebas está vez?, si no lo hacen … es mejor no pensarlo.

Pero la tercera posibilidad es que los mercados no descarten que el Euro tal y como hoy lo conocemos no es viable. Y esto sucede porque, entre otras cosas, la gobernanza económica de la UEM está fallando estrepitosamente. Las limitaciones de una unión monetaria con importantes disparidades económicas eran sobradamente conocidas pero fueron minimizadas en la ola de entusiasmo que acompaño a la creación del Euro. La preocupación esencial entonces era la sincronía en las fluctuaciones cíclicas que, sin ser perfecta, se esperaba fuera mejorando con el proceso de convergencia. Una de las posibles fuentes de shocks asimétricos era la política fiscal, que quedaba totalmente en manos de los gobiernos nacionales, y para ello se ideó el Pacto de Estabilidad y Crecimiento. Aunque este no funcionó muy bien, durante casi una década las primas de riesgo de la deuda soberana de los países de la Eurozona se redujeron a su mínima expresión lo que hizo que muchos llegasen a pensar que el Pacto era innecesariamente restrictivo y que deberíamos permitirnos una mayor discrecionalidad nacional.

Con la crisis económica muchas de esas certidumbres han saltado por los aires y la respuesta de los dirigentes europeos ha sido hasta ahora parcial y vacilante. Los distintos grupos de trabajo y de reflexión designados por los órganos de gobierno no han dado con la tecla de cómo mantener el atractivo del proyecto del Euro. A remolque de los acontecimientos, y sin una dirección clara a largo plazo, se han ido sucediendo propuestas para resolver los problemas nacionales que no parecen capaces de disipar todas las incertidumbres sobre el futuro. Hemos tenido que ir aceptando que era necesario un mecanismo de rescate más o menos velado como European Financial Stability Facility y, por si esto no es suficiente, que el Banco Central Europeo adquiera cantidades significativas de deuda soberana de los países con más dificultades. Como un paso más en esta dirección en los últimos días hemos empezado a oír hablar de la creación del Eurobono que, tal y como está planteado, parece más dirigido a mitigar las consecuencias de la disparidad del coste de la deuda que a corregir sus causas.

Todos estos mecanismos e iniciativas serían muy útiles como parte de un renovado Pacto de Estabilidad que reforzase la gobernanza fiscal en Europa y un Pacto por la Competitividad que para fomentar la convergencia estructural. Un grupo de países con unas instituciones económicas progresivamente similares y con unos presupuestos equilibrados –como norma- puede beneficiarse mucho de un Banco Central que no descarte intervenciones específicas para frenar la especulación y de un Fondo común -real o virtual, como extensión de la actual EFSF- con fines puramente estabilizadores dentro de la Unión y que pueda combatir los temidos shocks idiosincrásicos, como embrión de un presupuesto de la unión de un tamaño significativo.

Algo parecido puede decirse de los Eurobonos. Si todos los países son disciplinados en la cuantía de sus déficits fiscales y en las reformas económicas que eliminen las verdaderas fuentes de divergencia entre las economías europeas, la emisión de parte de esta deuda en un bono de este tipo puede relajar las tensiones temporales a las que se pueden ver sometidos algunos países por causas ‘no fundamentales’, sin tener que recurrir a la monetización. De este modo volveríamos a una situación similar a la de los primeros años del euro en los que de forma natural los mercados agrupaban toda la deuda de los países de la unión sin prestar mucha atención a las diferencias entre ellos. En este marco el Eurobono es no sólo una buena idea, sino un instrumento esencial de coordinación fiscal.

Pero sin una estricta coordinación fiscal la emisión de eurobonos es la receta de la repetición de los errores actuales. Fue precisamente la incorrecta percepción del riesgo país lo que animó a algunos a una política de excesivo endeudamiento. De lo que se trata es de reducir el diferencial de riesgo entre los países de la unión y no de esconderlo en una especie de productos estructurados que agrupe a países subprime con otros solventes. Si no hay un mecanismo efectivo que asegure la disciplina fiscal de cada uno de los países, la posibilidad de emitir bonos en un paquete conjunto sólo limitará el coste soberano de algunos a costa de aumentar el coste de todos o de poner en peligro la estabilidad financiera de la Unión. El incumplimiento del sector público de un país de su restricción presupuestaria -en valor presente, es decir con unos superávits esperados que no compensen la deuda viva- daría lugar a dos tipos de resultados. Si el resto de los países se atienen a su propia restricción presupuestaria, la del conjunto del área –que soportaría el valor del Eurobono- se violaría con las consecuencias lógicas de encarecimiento de la deuda, insostenibilidad o inflación en función de la actuación del banco central. Este escenario podría evitarse si los demás países decidieran incumplir su propia restricción en sentido opuesto, es decir con unos superávits esperados superiores al valor de su deuda corriente, de modo que la unión como tal fuera solvente y sostenible. Pero esta última situación no estaría exenta de costes ya que, como demostró Paul Bergin hace tiempo, esta estrategia compensatoria supondría una transferencia de renta permanente de los países individualmente solventes a los que no lo son. En un post anterior mencionaba esta posibilidad, pero suponía que este escenario es impensable. Es lógico que aquellos países que ya sufren los problemas de inestabilidad o que son los potenciales beneficiarios de esta transferencia de renta aplaudan esta propuesta. Lo que sorprende es que cause extrañeza que Francia y Alemania la hayan recibido con escepticismo -a no ser, por supuesto, que se les garanticen poderes especiales sobre las condiciones de emisión de este Eurobono que de facto condicionen la soberanía fiscal de los países en problemas.

Europa está en una encrucijada. Para resolver los problemas de deuda planteados a corto plazo y calmar a los mercados ha tenido que ir renunciando a algunos de los principios que guiaron la construcción de la UEM. Pero esta calma dura cada vez menos entre episodios agudos. Hemos ganado tiempo, pero empieza a cundir la sospecha de que no sabemos para qué. Los países del sur -económico- apuestan por cualquier medida que promedie los problemas, mientras que los del norte exigen, para seguir tirando del carro, un importante ajuste fiscal en economías con una demanda ya muy deprimida. Y mientras tanto la arquitectura futura de la Unión sigue sin clarificarse. Si se persiste en esa dirección, sin plantear una alternativa coherente a largo plazo, no es de extrañar que los mercados empiecen a pensar que el Euro no es la solución sino el problema. Nunca hubiéramos elegido un tiempo de crisis para refundar la Unión, pero no tenemos elección. Cada vez es más evidente que la solución a nuestros acuciantes problemas de hoy depende fundamentalmente de que tengamos claro como nos vamos a organizar mañana.

Hay 36 comentarios

posiblemente parte de la solución resida en una politica exterior común y en un ejército lo suficientemente poderoso para "dar confianza" máxima a los mercados...

No le des más vueltas, Javier, la literatura académica y política sobre Europa hace mucho que certificó la defunción a fecha fija del sistema continental Europeo.

Ya va para quince años que escuché al primer guru (un Indio) llamarnos Eurabia. En Maui, por cierto. Sonaba raro tras bajar del Halekale.

Por muchos motivos; uno de ellos es que somos la zona con mayor coste fiscal del planeta y absolutamente descontrolada en lo referente a disciplina. ¿No te sorprenden los billones de euros que llevamos tirados en tratar de reflotar el "sistema"?. El doble de USA que yo tenía por los reyes de la flojera fiscal.

"We have priced ourselves out of existence" y, para colmo, nos hemos creído que por ser blancos eramos culpables.

Yo la única solución que le veo es: si no quiere ayudar fiscalmente Alemania a los países más complicados, deberían excluir a Alemania del Euro.

Esto si bien parece un disparate explica el equilibrio en el comercio exterior de Europa, o sea la mayoría de los miembros de la zona Euro tienen déficits comerciales y Alemania superávit.

Esto llevaría a una devaluación del Euro y traería gran parte de la estabilidad que necesitan los países más complicados sin necesidad de remontar monedas por su cuenta que en su caso sería un fracaso por pagar con monedas débiles deudas en moneda fuerte.

En fin es absurdo pero es lo único que se me ocurre.

El artículo saca a relucir un tema fundamental, como es el futuro de Europa

Respecto a la pregunta que se hace el autor sobre quien lleva el timón, yo sí creo que hoy día quien lleva el timón es Alemania, por la dinámica del ascendiente que tiene el prestamista sobre los deudores morosos (o presumiblemente morosos) e incapaces de anular su dependencia crediticia del exterior. En los tiempos que corren la independencia política de los países se pierde, no por la vía de las armas, sino de las deudas

Pienso que en los próximos años veremos, junto al ascenso de China a potencia de referencia (quizás no la primera, pero sí en ascenso constante), al ascenso de Alemania como potencia hegemónica de Europa

Evidentemente el cariz de la hegemonía alemana no se verá de forma manifiesta, no será visible hasta el punto de herir la sensibilidad patriótica de los ciudadanos de los países europeos, pero será "de facto" y no necesitará documentos para su ejercicio, aún así será efectiva y conllevará la pérdida de la independencia fiscal, y por tanto política, de los países deudores y en general del resto. Algo así a un régimen de "protectorado"

Alemania se ha liberado ya del lastre de la re-unificación y tiene disponibles todas sus inmensas potencialidades cientifico-técnicas, industriales y financieras que conllevarán, inevitablemente y por la fuerza de los acontecimientos, el desarrollo de mayores asertividades políticas

Además la generación actual de 30-40 años de alemanes se encuentra a 2 generaciones de distancia de la que cometió el Holocausto, por ello esta generación está más libre de los complejos de culpabilidad asociados a este hecho, por lo que el freno a las "viejas y queridas" manifestaciones de orgullo y poderío, realimentadoras de éxito, harán más viable el ejercicio de la mencionada asertividad en Europa

José Álvarez

Lo de la política exterior común seguramente ayudaría, porque lo que está en juego es el papel de Europa y de sus países miembros en la cadena de producción de valor a nivel mundial. Y para eso además de una política económica coherente la diplomacia sería importante. Pero empecemos la casa por donde toca. Primero la armonización fiscal y económica. Después ya veremos.

Manu Oquendo.

Yo no soy tan pesimista. Es cierto que estamos avanzando dando tumbos y en las peores condiciones posibles, pero los distintos instrumentos económicos que se están ensayando han frenado crisis con cierto éxito. El problema es que mientras no se enmarquen en un proyecto coherente su efecto se amortiza cada vez más rápidamente. Por eso lo que estos días se está discutiendo entre los dirigentes europeos es muy importante, y no sólo para el futuro de la UEM sino también para el presente de las distintas crisis de deuda soberana que estamos sufriendo.

Gabriel Zelpo

La verdad es que la solución es imaginativa: un euro sin Alemania. De hecho lo que estamos necesitando es que muchos países aborden una devaluación real. Esa es la función de las reformas. Es cierto que una devaluación nominal ayudaría pero su efecto sería muy limitado en el tiempo.

Pero fíjate tu expresión del principio: “…si no quiere ayudar fiscalmente Alemania a los países más complicados,…”. Es cierto que Alemania se beneficia de la existencia del Euro, pero los demás países también –han entrado voluntariamente y nadie quiere abandonarlo. Pero muchas de las medidas que se proponen parecen directamente eso, esperar que Alemania –y algún otro país- rescate una y otra vez a la Eurozona. Alemania tiene sus propios problemas con los bancos y el precio de su bono a cinco años ha empezado a caer. Esos rescates unidireccionales continuados además de políticamente inviables son económicamente insostenibles.

DFC

Estoy de acuerdo en que el potencial de Alemania es muy importante. No hay duda. Sin embargo los demás países tienen también algo que decir si ponen su casa en orden.

Creo los países más solventes deben ayudar a los que tienen problemas ahora, pero para que eso sea políticamente aceptable para los votantes de aquellos y económicamente creíble es preciso un mecanismo de que asegure que no vuelven a desarrollarse los desequilibrios –fiscales, de deuda externa, crediticios, etc- del pasado. Por no hablar de los casos de Grecia e Irlanda, en España estamos viendo como las reformas se van aplicando en respuesta a las situaciones críticas y cuando estas remiten, la voluntad de hacer sacrificios se debilita. En Italia, con la que está cayendo, están enzarzados en compras de diputados para mantener o quitar una mayoría pírrica. Creo que los dirigentes alemanes –y seguramente los votantes- no están ni mucho menos convencidos de que los países en problemas continuarán con sus cambios cuando pase lo más álgido de la crisis; de ahí ese tira y afloja.

Y mientras tanto sólo podemos recurrir a corto plazo a mayores recortes fiscales. Yo creo que son necesarios, pero se está acabando el margen de maniobra. Por eso el establecimiento de un plan de ‘refundación’ del Euro, basado en un acuerdo fiscal y de convergencia real –competitividad- es crucial para acabar con esas dudas. Y la responsabilidad de que esto no se esté logrando creo que es compartida, no sólo del que no quiere poner más dinero hoy, sino también del que no se compromete a comportarse adecuadamente mañana.

Hola, Javier.

Para serte sincero el escenario de una recuperación de la autonomía monetaria por parte de los estados (fin del euro) me llena de optimismo. En esto estoy con Krugman y Niño-Becerra que tienen la franqueza de reconocer lo evidente: De esta crisis saldrán relativamente airosos quienes tengan capacidad competitiva suficiente para evitar endeudarse y dispongan de autonomía monetaria. Ese no es nuestro caso.

Es un clamor privado que no ha llegado a lo público por causas que están siendo analizadas en este mismo instante por millones de personas muy sorprendidas de la función --en exceso discreta y respetuosa-- del intelectual en nuestras sociedades.

¿Qué sacralización han impuesto las instituciones globalizadoras (todas hipertrofiadas en un costo neto improductivo) que hasta el sentido común bloquean?

Es como si nuestra ciencia estuviese nuevamente en las manos inquisidoras de los teólogos de Trento, Letrán o Nicea.

Hemos perdido los trabajos de rendimientos crecientes por la inflación producida por estímulos monetarios ilimitados y una fiscalidad brutal. Nos quedan los trabajos de rendimientos decrecientes. Es decir los que desde Gunnar Myrdal se conocen como de corto recorrido: trabajos de pobres. Lógicamente, sin los primeros, los segundos no duran mucho.

Me temo que no se puede tapar la luz del sol con un paraguas roto.

Saludos

Hola Javier,

Juan Ignacio PeNa (uc3m), Eduardo Schwartz (ucla) y Sergio Mayordomo (uc3m) acaban de publicar un paper en el NBER donde afirman que el eurobono no solo reduciría los spreads de deuda de los países periféricos sino que también reduciria los spreads de países como Alemania ( aunque en menor medida),lo cual, en caso de cumplirse, seria mas que interesante. http://www.nber.org/papers/w15353.pdf

Un saludo

Manu Oquendo

Creo que la autonomía monetaria está un poco sobrevalorada. Con un banco central propio tendríamos que estar monetizando deuda a toda velocidad con el riesgo que eso supone y la provisión de liquidez al sistema bancario dependería exclusivamente de un banco central nacional con lo que el incremento de su balance supondría un riesgo país importante. Es cierto que eso supondría generar inflación y reducir el valor real de nuestras deudas, pero sólo de las denominadas en moneda nacional. Lo que debamos en moneda extranjera –y piensa lo que eso supone para el sector privado por ejemplo- se encarecería enormemente. En EEUU eso no pasa porque mucha de su deuda está en dólares, por lo que su depreciación le produce una inmediata ganancia.

Tendemos a pensar en las ganancias de la devaluación para una economía. Pero es lógico pensar que sin la UEM no seríamos nosotros los únicos en recurrir a la devaluación. Posiblemente muchos otros países harían lo mismo y de esta forma Alemania reduciría su superávit con Europa, pero el efecto sobre cada uno de los países deficitarios puede que no fuera muy significativo.

Zoroasthro

Gracias por mencionar este trabajo que no conocía. Como escribo en el post, un eurobono puede ser una buena idea en un momento de relativa homogeneidad fiscal y económica como la que teníamos en los años anteriores a la crisis, porque en ese caso la ganancia de liquidez y la reducción del riesgo macro –al promediar riesgos bastante homogéneos- eran importantes. Pero ahora no estoy tan seguro de que esto sea así.

Las disparidades de riesgo son tales, y la garantía implícita de unos países a favor de otros –como se menciona en el artículo- podría ser tan costosa, que a lo mejor la ganancia de liquidez no es suficiente. En muchos casos no conocemos la magnitud de la ayuda que algunas economías pueden necesitar y esto dispara el riesgo percibido ex ante, aunque a posteriori alguno de estos peores escenarios no acabe realizándose. Si, como yo me temo, la idea misma del Euro está en entredicho es posible que el Eurobono tenga su propio componente de prima de riesgo macro, de modo que las ganancias en liquidez creadas por un mercado más amplio pueden no ser tan importantes.

Disculpa por todo esto que sé que es muy especulativo –preguntaré a Nacho Peña para que me lo explique por si me he perdido en algo- pero me gustaría ver si los resultados del artículo se mantienen en un momento de turbulencias como el actual o si la ganancia de liquidez es compensada por la pérdida en los demás componentes del spread.

Abundando en la idea de Gabriel, no será que lo que realmente necesita Europa (a corto plazo) es una buena tasa de inflación en Alemania, de modo que el Euro se devalúe como conjunto quedando alemania en su sitio y los demás devaluados?

Creo que no es cuestión de ser optimista o pesimista, hay una realidad, las dos zonas -son- muy diferentes dentro de Europa.

-O bien se logra la convergencia, nadando y cooperando en la misma dirección, lo que denominan los Estados Unidos de Europa

-O bien deberian enfocarlo con dos Europas, a dos velocidades.

El problema es estar a medias tintas como ahora.

Banco Internacional de Pagos de Basilea, en la pagina 16, se puede ver la exposición efectiva de su sistema financiero en España (220.000) y entre los cuatro Portugal, España, Irlanda y Grecia (513.000 millones de dólares)

http://www.bis.org/publ/qtrpdf/r_qt1012.pdf

"Creo que la autonomía monetaria está un poco sobrevalorada. Con un banco central propio tendríamos que estar monetizando deuda ..."

Pues sí, lo de que "Entrar en el Euro quizás no fue una buena idea" o sus variantes "si conserváramos la Peseta y la soberanía monetaria podríamos establecer la política monetaria que convenga a España y no al conjunto de Europa que es lo mismo que decir Alemania"

La idea sobre "el poder de la magia" en el fondo de esto es fascinante. El estado español paga ahora mismo la deuda denominada en euros que emite a 10 años a un tipo como del 6% y ¡ Consideran que el euro es un lastre en este sentido!!!

¿Cuales serían hoy los tipos de interés, en España, si tuviésemos aún el Banco de España y al Estado emitiendo deuda denominada en pesetas y con un banco central monetizando el 30% del PIB anualmente? ¿el 18%? ¿el 26? ¿quizás el 34%?

¿O piensan que los inversores internacionales comprarían bonos españoles a 10 años denominados en pesetas al 2%? ¡Cómo pasa el tiempo! ¡Qué rápido se olvida cuál fue la razón de la (desesperada) entrada en el euro !!!

luisito, sin quitarte la razón, no es acaso cierto que España padece de una inflación mayor que la del resto de Europa, y que se ha de maquillar para cumplir los criterios de convergencia, porque sino tururu al €? Y no es menos cierto que esto ha hecho que se produzca la burbuja en España? Y no es menos cierto que es imposible combatir esa inflación porque los criterios del BCE son fijados en función a la inflación alemana? Creo que lo de la soberanía monetaria va más allá de la monetización de deuda...

Estimado Luisito.

La pregunta quizás no sea el tipo de interés que a fin de cuentas sólo es un precio que no podemos predeterminar en el vacío.

Inglaterra está bastante más endeudada que España, con una economía mucho más artificiosa (que ya es decir) y sus tipos no son altos, de hecho son más bajos que los que a cualquier empresa nos toca hoy en esta España del euribor al 2.5 y elo circulante al 11%.

Lo mismo te digo de la economía USA, el último bastión de Custer la víspera de Little Big Horn, por hablar de futuros bien predecibles.

Quizás las preguntas pertinentes serían tales como

1. ¿Cuánto va a subir el desempleo hasta que los salarios y nuestro capital humano se pongan a "mercado mundial"?

2. ¿Cómo se va a financiar ese coste social?

3. ¿Quién lo va a seguir pagando y prestando?

4. ¿El BCE convertido en Fed?

5. ¿Cuántos millones de españoles tendrán que emigrar para que sus remesas repongan el agujero corriente?

etc.

Pero hay una más importante, de concepto: ¿Se pueden corregir los errores o hemos de sacralizar algo tan inexistente como una idea no sostenible y poco atractiva de Europa?

Los estados laicistas también sacralizan. A veces demasiado.

Saludos

Hola de nuevo,

Perdón que demoré mucho en responder pero estuve a full últimamente.

He aquí una mejor explicación.

Europa comparte misma moneda tal como EEUU con el dólar, lo que nos lleva que el tipo de cambio esté afectado a la situación de la comunidad Europea y del comportamiento de cada economía por separado. En la actualidad se manifiesta que la mala situación de los PIGS es contrarrestada por la buena de Alemania. No permitiendo un ajuste real del tipo de cambio mediante devaluación a los países que peor se encuentran y necesitan mejorar su competitividad y crear nuevos sectores productivos donde antes estaba una burbuja financiera, mejorando actividad y recaudación del estado.

EEUU es similar a Europa salvo 2 cosas: movilidad de mano de obra (un irlandes no se está yendo a Alemania qeu hay más trabajo allá, como lo hace en EEUU entre estados) y política fiscal compartida (que el gobierno americano puede concentrar esfuerzos fiscales en estados con mayor desempleo con obra pública o políticas sectoriales para sectores de esos lugares)

El que traba más está unión es Alemania, ya que es el qeu está mejor de todos estos países y el más perjudicado con esta política. E insiste que si un miembro de la unión europea no puede estar en la misma porque no puede con el Euro fuerte, que se vaya.

Pero esto sería un tremendo error por qué?. Para el que abandona el Euro una crisis financiera enorme a lo Argentina. Pero para los que se quedan también sería peor, sobre todo para el inmediato mejor de los peores. O sea si sale Grecia, esto llevaría a la zona Euro a una mejor situación aumentando el tipo de cambio nominal lo que llevaría a ser menos competitivo a la inmediata mejor de los peores, ejemplo España, encontrándose en una peor situación que antes.

Por eso creo que hay que cortar de raíz, los miembros de Europa deberían juntarse contra Alemania y decirle que si no quiere unión fiscal y mayor unión para el mercado laboral que se vaya. Yéndose el país con la mejor situación y sobre todo con un enorme superávit comercial llevarían al euro a devaluarse. Logrando una salvación para los países más débiles devaluando sus monedas sin crisis financiera y Alemania que reflotaría el marco se le apreciara fuertemente contra el euro no teniendo problemas con pagar deudas en Euros (que valen menos que antes).

Lo mejor es que se acepte la union fiscal peeeero, es lo que hay.

Saludos

Estimado Javier Andrés:

No había leído tu comentario. Lo acabo de ver y aunque el fondo de la cuestión (las preguntas económicas relevantes para la mayoría de la población) está en el post anterior a Luisito, voy a tratar de resumir un punto de vista que en absoluto ignora los pasivos --y los activos que residan fuera-- públicos y privados denominados en euros y otras monedas que pasarían a ser "foreign" con la salida del euro y representar --denominados en la nueva moneda-- un riesgo o una oportunidad adicional a la posición actual.

No es mayor problema. Cualquiera que haya estado en un Chapter XI, una suspensión de pagos o un concurso de acreedores sabe que no pasa nada. Todo lo contrario. Es el mecanismo legal que nuestra civilización ha diseñado durante siglos para protegerse de males mayores cuando las deudas crecientes te ahogan. España lo ha hecho 10 ó 12 veces en la historia. Otros, más.

Lo que los mercados no pueden entender es que seamos tan poco racionales que estemos dispuestos a eternizarnos en cinco seis u ocho millones de parados (viviendo de limosna de por vida) por defender una idea que evidentemente no lo vale porque para mucha gente es la que, precisamente, crea los parados.

Por eso, porque es increíble, apuestan a que recuperemos el sentido común.

La cosa realmente arranca por el final del post:

¿Qué ofrece esta Europa? Estaríamos muy ciegos si no vemos que, salvo a unas minorías cada vez más nítidamente definidas, realmente no ofrece nada por lo cual podamos implicar nuestras emociones colectivas y hacer un enorme esfuerzo cerrando los ojos a la realidad.

Lo que representa la vieja idea de Europa (cultura cristiana, una idea de la libertad individual y del respeto a las personas y a sus decisiones) ya no existe y en su lugar hay algo a lo que queda el canto de un suspiro en términos históricos y generacionales. Esto no se reproduce, se muere y no le queda ni lo más elemental: el Por Qué luchar.

No conozco a ningún europeo que cuando te habla con el corazón en la mano tenga el menor orgullo en pertenecer a una cultura empeñada en negarse a si misma y en continuar por la senda jacobina del feudalismo fiscal desilustrado en el que hoy nos movemos. Haz la prueba y lo verás.

Lo que ahora toca es "a la fuerza" y ni siquiera queda a esa estructura estatal la posibilidad de exhibir una cierta altura moral o de miras. Queda la pura fuerza coercitiva.

Ese substrato mínimo de la sociedad para desde la economía intentar la prosperidad, ya no se da y por eso llevamos tanto tiempo obcecados intentando luchar contra la ley de la gravedad perdiendo batalla tras batalla y burbuja tras burbuja.

Creo que así está la cosa.

Saludos.

FER

Reconozco que esta idea tiene bastantes y muy reputados partidarios, como por ejemplo Blanchard y es cierto que permitiría luchar mejor contra la deflación. Pero no creo que ese sea el riesgo en Europa en este momento. Yo no soy muy partidario de un aumento de la inflación objetivo por lo que supondría para un BCE que ha mantenido el tipo bastante bien durante la crisis, haciendo muchas cosas que se consideraban impensables hace meses: provisión de liquidez a la carta a bancos con problemas, compra de deuda soberana, ahora aumento de capital para mantener esta política, etc.

Una variación del objetivo de inflación para deflactar la deuda afectaría a su reputación para tiempos futuros. Pero es que además los tipos de interés de la deuda no serían insensibles a este cambio y podríamos asistir a un incremento del tipo nominal que dejase inalterado el coste real de la misma.

Luisito

Yo también estoy convencido de que entrar en el Euro fue una buena idea, y continuar en él también. No sé si el contrafactual que planteas es realista por que las preguntas del tipo ”What if …?” tienen muchas respuestas, pero creo que nos beneficiamos mucho del proceso previo a la entrada en la UEM y de nuestra pertenencia estos años. Puede que los tipos de interés fijados por el BCE no hayan sido los más adecuados para nosotros –aunque si otros aspectos de la política monetaria- pero países que no están en el Euro también se las han arreglado para cometer errores parecidos a los nuestros y sin embargo no tienen las ventajas de la pertenencia.

Ramón

Cada vez es más clara la disyuntiva que planteas. En mi post trato de enfatizar precisamente el sobrecoste que esta política a medio camino está imponiendo a todos. Mi apuesta es por la mayor coordinación y convergencia, pero eso requiere cambios normativos en el diseño normativo de la Unión. En ese contexto se podrá ordenar el tipo de ajustes que deben hacer las distintas economías, porque ahora vamos a salto de mata con mucha incertidumbre.

Hace años parecía que una Unión flexible era un gran invento que combinaba coordinación con soberanía nacional en casi todos los aspectos. Ahora vemos que ese modelo es muy frágil y que requiere ir hacia una Unión más clásica no sólo con coordinación fiscal efectiva sino, muy fundamentalmente, con mecanismos de corrección de otros desequilibrios.

Gabriel Zelpo

Estoy de acuerdo con parte del diagnóstico sobre las dificultades de la UEM, pero en el último párrafo haces una afirmación que me resulta difícil compartir. Dices “…Por eso creo que hay que cortar de raíz, los miembros de Europa deberían juntarse contra Alemania y decirle que si no quiere unión fiscal y mayor unión para el mercado laboral que se vaya … “. Estoy contigo en que es necesaria más unión fiscal y homogeneización del mercado laboral -y yo añadiría de otros mercados- pero eso es precisamente lo que pide Alemania y los demás no quieren hacer: Pacto de estabilidad, reformas laborales…Lo que Alemania no parece estar dispuesta a hacer es seguir aportando fondos para el rescate de países, y para aliviar las dificultades de otros, que no están por la labor de hacer los esfuerzos –costosos sin duda- que dicha coordinación requiere.

Manu Oquendo

Entiendo tu planteamiento. Hacemos default, dejamos el Euro y recuperamos nuestra soberanía económica. El coste es ese, que nos desligamos no sólo del Euro, sino posiblemente de la idea de una Europa unida que tú ves como poco atractiva.

No puedo entrara a valorar si la pertenencia a la Unión sigue o no siendo una aspiración compartida por muchos, pero yo sigo viendo muchas ventajas y por eso creo que una bancarrota –aunque ordenada como la que tu propones- para empezar desde unas nuevas bases nos condenaría a un crecimiento lento en los próximos años. Si salimos del Euro para mitigar el coste de nuestros errores lo lógico es que sigamos incurriendo en ellos fuera del mismo. Si estamos dispuestos a cambiar, ¿Por qué no hacerlo con el paraguas de la UEM? Ahora bien, para ello debe haber una dirección clara para Europa como señala Ramón.

Javier:

Para mi no se trata de salir de la crisis via inflación, sólo era ilustrar las complejidades de la soberanía monetaria respecto al comentario de luisito. De hecho, España necesita unos tipos más altos que los fijados por el BCE para Alemania y Francia (en "tiempos de paz"). Quizá sería interesante un impuesto sobre los créditos inmobiliarios y al consumo, que suba para España los tipos artificialmente para combatir contra la inflación, aunque sea a costa de algo de crecimiento

Como Gabriel ha mencionado, a corto plazo salir del euro implica un "corralito" para evitar la fuga inmediata de casi todos los capitales de España, y como siempre hay información privilegiada, los más desfavorecidos por la devaluación serán siempre los mismos, es decir, los que menos tienen...

En España tenemos encima un "jaque mate" económico, pues no nos vale volver a la peseta y devaluar, ya que nuestras deudas son en euros, no como USA, caso único, cuyas deudas son en dólare "y nosotros tenemos las planchas", como decía hace 30 años Milton Friedmann. El caso de UK, cuyo negocio fundamental es vivir a la sombra de USA en el "reciclaje de petrodólares" tampoco tiene ese problema de forma tan manifiesta

España tiene un problema brutal de estructura económica, cuyo origen está en el problema brutal de estructura o "sistema" político, y no se trata, evidentemente de una crítica al sistema democrático, sino a la perversión actual del mismo. La política entendida como "profesión" y su infinita avidez de las ganancias en los sistemas piramidales y burbujas destructoras de la base productiva de la economía y de los aspectos culturales y de valores orientados al trabajo y las actividades productivas. No servirá de nada depreciar y volver a la peseta si no cambiamos este paradigma

Que nadie compare una burbuja de acciones (como la del 2000) o incluso de materias primas, con una inmobiliaria, por que ésta última ataca a los más débiles, y destruye la riqueza y el bienestar de las familias por 1 generación. Ya sabemos quien controla el suelo, las políticas fiscales y la rigidez bancaria (o caja-ahorrística) que hacen posibles las susodichas burbujas...

Hola, Javier Andrés.

Estarás de acuerdo en que mucho antes que la idea del Euro están la dignidad y la autoestima de la gente y la de una Europa que va a seguir siendo la misma con Euro o sin Euro. La misma historia, la misma gente. Uno mismo se siente en casa en cualquier lugar de Europa occidental y este sentimiento no va a cambiar por salir de una moneda.

Lo que nos hace falta, más que palabras, son respuestas creibles a preguntas muy elementales que se las hacen desde la señora de la limpieza hasta el jefe de la casa real pero que nadie explicita en público.

Preguntas como éstas.

1. ¿Cuánto va a subir el desempleo hasta que los salarios y nuestro capital humano se pongan a “mercado mundial”?

2. ¿Cómo se va a financiar ese coste social?

3. ¿Quién lo va a seguir pagando y prestando?

4. ¿Alemania a cambio de que no quebremos sus bancos más todavía?

4. ¿El BCE convertido en Fed?

5. ¿Cuántos millones de españoles tendrán que emigrar para que sus remesas repongan el agujero corriente?

6. ¿Cuántos millones de personas tendrán que vivir como "dependientes" de la limosna de estados cada vez más pequeños en el contexto mundial?

La Europa que conocemos, con sus estructuras insostenibles y sus formas de gobierno en el mejor espíritu jacobino y asfixiante, no tiene las hechuras para sobrevivir en el mundo que está ayudando a crear y nos hacemos un flaco favor cuando seguimos pensando “dentro del tablero”, en lo aceptable políticamente correcto.

Quizás es tiempo de comenzar a pensar "out of the box". Entre otras cosas porque ya nos decía alguien que "si seguimos haciendo más de lo mismo seguiremos obteniendo los mismos resultados". Creo que era Einstein.

Un saludo, Javier Andrés, y si te apetece me respondes en privado at manuoquendo@yahoo.es

Feliz navidad.

FER

Efectivamente. Hubiéramos necesitado unos tipos más altos, pero había una forma de conseguir algo parecido con medidas destinadas a controlar mejor el crédito, en especial el crédito inmobiliario y a promotores. También podríamos haber eliminado antes la exención fiscal a la compra de primera vivienda como forma de moderar la burbuja inmobiliaria.

En cuanto al impuesto sobre el consumo, España tiene un tipo relativamente bajo en comparación con otros países. Seguramente aquí hay todavía un nicho de recaudación para futuros ajustes del déficit, cuando la economía se vaya recuperando un poco.

Y después están las demás reformas de carácter más estructural para mejorar nuestras expectativas de crecimiento, porque esto es crucial para la sostenibilidad de nuestra deuda. Lo que hace falta es crecimiento nominal y eso se puede lograr con crecimiento real y con inflación. Si podemos potenciar el primero, mejor que la segunda.

DFC

Lamentablemente la burbuja inmobiliaria es la más democrática de las burbujas. Como todos podemos participar del boom, todos sufrimos las consecuencias del pinchazo. Con otros tipos de burbujas de activos (como la de las dot.com) no sucede lo mismo, ya que los que participan en los mercados de capitales son agentes con mejor formación e información y, en general, con mayor renta. Por eso mismo su efecto, cuando estallan, es más limitado aunque también tienen efectos reales negativos sobre la inversión y el empleo.

Detrás de la burbuja inmobiliaria está una regulación inadecuada, pero también un exceso de ahorro, impulsado por el comportamiento de muchos emergentes, y de liquidez, favorecido por las políticas expansivas de los bancos centrales en un periodo en que la inflación ha sido muy baja. Sin embargo a la hora de repartir responsabilidades también hay que recordar a muchos dirigentes políticos y sociales que abogaban años atrás por políticas de bajos tipos de interés “para que los ciudadanos pudieran pagar sus hipotecas”, sin darse cuenta que el verdadero motor del precio de la vivienda era el bajo nivel de los tipos.

Manu Oquendo

Las preguntas que planteas son de mucha enjundia y cada una de ellas daría para una entrada –como mínimo. La cuestión general es, sin embargo, si estar fuera o dentro de Europa determina la respuesta que podemos dar a cada una de ellas, y evidentemente la condicionan.

Entiendo que el escepticismo sobre Europa haya aumentado en una época de crisis, cuando muchos ven como la pertenencia a la UEM nos ata en el uso de algunos instrumentos de política. Por ello la opción de recuperar la soberanía plena –en materias de política fiscal, monetaria, regulación, etc- es tan válida y democrática como la contraria, ¡faltaría más! Lo que pretendía con la respuesta anterior es decir que para mí –por las razones expuestas y otras más- la opción “dentro de…” es mejor, en especial en tiempos normales, pero también en la situación actual, a pesar de que la indefinición del futuro de la UEM nos esté castigando a todos.

Sin embargo, la pertenencia a la Unión puede ser una ayuda mucho más eficaz si somos capaces de llevar a cabo profundos cambios normativos en Europa y económicos en muchos de los países que la forman.

Felices fiestas también.

Javier:

Un artículo de El País hace un par de meses explicaba cómo las inmobiliarias y financieras habían encontrado la manera de burlar al sistema de supervisión del Banco de España a la hora de analizar riesgos, jugando con los plazos. Es bueno mejorar la supervisión, pero el malo suele ir un paso por delante, aunque sólo sea porque suelen ser más las cabezas que piensan en cómo burlar el sistema que las que piensan en mejorarlo. Respecto a la desgravación por vivienda, te doy toda la razón, y eso que soy de los que pierden con el cambio.

Fíjate bien que no he abogado por grabar más el consumo, sino el crédito al consumo. Allá cada cual con sus cuartos, pero hay que dificultar lo que hacen con los cuartos de otros, no sea que luego no los puedan devolver. Por otro lado, hay que tener en cuenta que España necesita tener unos precios del ocio moderados, para fomentar el turismo, cosa que no casa bien con una subida del iva. Mi idea viene a ser que hay que grabar todo el crédito que no vaya destinado a la empresa/autónomo, de manera que la gente se lo piense de verdad y haga inversiones más acertadas, se modere el precio de la vivienda y fluya más porcentaje del crédito disponible a la industria, lo cual encaja con tu planteamiento del crecimiento real. Al moderarse en consumo, también se moderará el crecimiento de la inflación, por lo que obtenemos a mi juicio un círculo virtuoso. A costa, claro está, de tensar más el nudo de las entidades financieras, claro.

FER

Creo, como tú, que es bueno controlar el crecimiento del crédito para el consumo y la vivienda para que no alcance los niveles exagerados del pasado. Sin embargo no creo que el sistema fiscal deba encargarse de eso. Una regulación adecuada debería ser suficiente. Ya sé que la regulación puede ser siempre superada, pero no veo razones especiales, de economía pública, que justifiquen este impuesto.

Javier:

Hay quien diría que lo justifican las telarañas del Erario 😀

FER

Gracias por el comentario. Efectivamente las telarañas son evidentes, pero para mí eso no justificaría un impuesto de ese tipo. Como bien sabes, los impuestos tienen un impacto recaudatorio pero también afectan a los incentivos, las decisiones, etc. Comparto tu idea de evitar una excesiva orientación de recursos hacia actividades menos productivas y más proclives a generar ciclos muy pronunciados de la actividad económica, pero creo que la regulación adecuada es un instrumento más fino y con menos efectos secundarios no deseados.

Los Impuestos. ¡Ah, los impuestos!

Para algunos son la solución a todos los problemas. Con ellos se pueden paliar necesidades de un grupo social a expensas de otro, se puede modificar la conducta de la gente según los benévolos intereses del poder de cualquier nivel (en mi pueblo los vecinos con mejores casas pagan el agua de los agricultores, los servicios municipales y de las viviendas protegidas).

El ser ciudadano libre tiene eso. Que te lo pueden arreglar todo con un impuesto que además tiene la función psico-terapéutica de corregir "desequilibrios de envidia".

Si algún grupo social genera mucha envidia, la cosa se resuelve pronto con un impuesto. A veces basta con excitar la envidia sin ninguna base real. Lo importante es...."la percepción".

Pues bien, vale la pena repasar la historia porque en menos de setenta años las sociedades occidentales (la nuestra entre ellas) han pasado, de gravar sus productos y servicios privados a menos del 10% del precio de venta, a hacerlo entre el 60% y 70% de dicho precio (o más en algunos productos de uso frecuente como el automóvil).

John Maynard Keynes en su "General Theory..." ya se preguntaba en los años 30 del siglo pasado si sus "estímulos" funcionarían si la fiscalidad llegase a ser "del 25%".

El genio falleció prematuramente de un infarto y tras él casi nadie nos hemos preguntado en voz alta si es posible competir y exportar cuando tu fiscalidad representa la mayor parte del coste de tu producto o servicio. ¿Cómo haces para reducir ese coste?

Es todo un desafío reconducir este montruito que hemos creado sin romper las cosas buenas que ha traido. ¿Seremos capaces?

Manu:

La cuestión que propongo no es recaudar para zanahorias, sino dar palos...

Los comentarios están cerrados.