El pasado 28 de febrero el gobierno presentó el Anteproyecto de Ley de Fomento de la Financiación Empresarial por el que, entre otras cosas, se regula el crowfunding (aquí están las leyes relevantes), o en la terminología oficial, las plataformas de financiación participativa. Aunque esta iniciativa legislativa no ha despertado mucho debate, encontramos posiciones muy dispares entre los involucrados. Mientras que el gobierno argumenta que la legislación permitirá el despegue de este tipo de financiación, muchos piensan que sucederá justo lo contrario, debido a que será demasiado restrictiva. En esta entrada describo algunas de las características y datos relevantes sobre este modo de financiación y con ellos intento hacer una valoración de la nueva legislación.

Definir el crowdfunding con precisión es difícil. Esto se debe entre otras cosas a que es un modelo de financiación muy nuevo, en el que las plataformas y los creadores aún experimentan con el modelo de negocio que puede funcionar. Una plataforma online ofrece las herramientas para que los creadores puedan proponer y describir su proyecto, cuya realización es condicional a conseguir un nivel mínimo de financiación. Los proyectos pueden incluir la creación de discos, películas, juegos electrónicos, libros o la fabricación y comercialización de nuevos productos como relojes inteligentes, consolas de videojuegos, etc.

La financiación, y aquí es donde está gran parte de la variación entre proyectos, puede tomar muchas formas. Lo más habitual es que los proyectos se financien vía donativos o mediante una recompensa. Esta recompensa puede ser desde poner el nombre del inversor en los títulos de crédito de una película que ayude a financiar, a tener una unidad de la primera serie del producto. Otras posibles fuentes de financiación, mucho menos habituales, son los préstamos a un tipo de interés prefijado o la obtención de participaciones en los retornos del proyecto a cambio de un pago inicial.

Entre las muchas virtudes de este modo de financiación está la relación que acostumbra a haber entre la cantidad recaudada y el interés y, por tanto, el posible éxito comercial del producto. Esta señal permite también a los creadores conseguir financiación por otras vías.

Dada la constante evolución de este modelo de financiación, trabajos como Mollick (2014) son importantes porque permiten medir muchos de sus efectos. Este artículo utiliza datos de una de las plataformas de financiación más importantes, kickstarter, e incluye todos los proyectos gestionados desde su inicio en 2009 hasta mediados de 2012. Esta plataforma ha dado lugar a proyectos famosos como el Pebble Watch o la consola Ouya. El primer caso se ha convertido en paradigmático de las posibilidades de este nuevo modo de financiación, puesto que siendo rechazado por el capital riesgo, consiguió más de 10 millones de dólares a través de kickstarter.

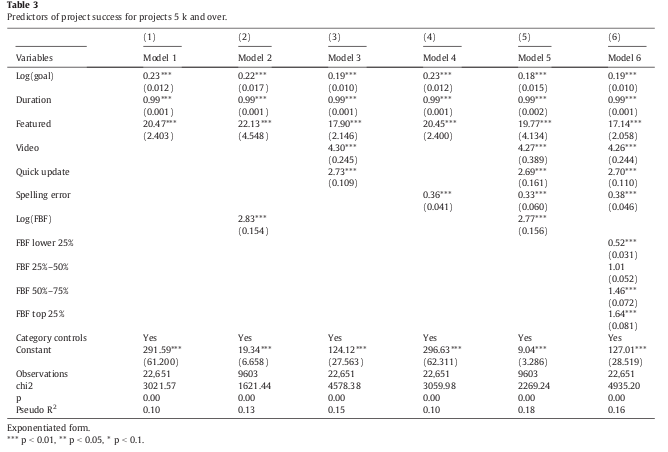

Aunque descriptivos, sus resultados son interesantes para entender las características de este modo de financiación. La tabla 3 estima la probabilidad de éxito en la captación de fondos de un proyecto (es decir, cumplir el objetivo especificado en la campaña) como función de varias características. Al ser una estimación en forma exponencial, debemos leer los efectos mayores que 1 como efectos positivos y los efectos menores que 1 como negativos. Los resultados indican que los proyectos que tenían un objetivo monetario mayor (“log(goal)”) tenían menos probabilidad de ser financiados. La probabilidad también era menor para proyectos de peor calidad (aproximados por el número de faltas de ortografía en la descripción del proyecto) y procedimientos de captación de fondos que duraban más tiempo (“duration”), algo que se puede interpretar como un menor convencimiento en el éxito del proyecto. Variables como la promoción (“featured” o “video”) y contacto entre los creadores y los inversores aumentaban la probabilidad de éxito. Uno de los aspectos más interesantes es el efecto de la red social. Aquellos proyectos cuyos creadores tenían más amigos en Facebook (“log(FBF)”) tenían más probabilidad de éxito.

El artículo también constata otras regularidades significativas. Por ejemplo, muestra que a diferencia de lo que sucede con otros modos de financiación, donde la proximidad entre el creador y el inversor es importante, en el caso de crowdfunding este vínculo geográfico es menos relevante, lo que es consistente con la naturaleza de la financiación online. Este resultado es, además, consistente con trabajos anteriores como Agrawal et al (2011).

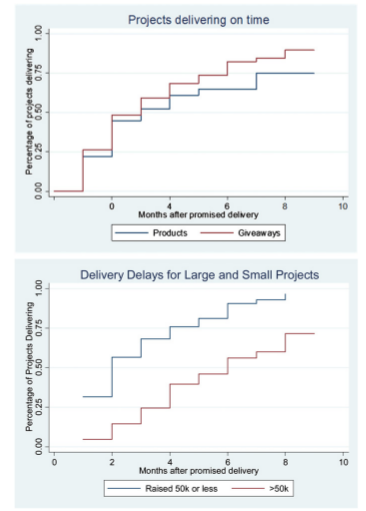

Finalmente, analiza los proyectos que siendo financiados, terminan cumpliendo con el objetivo prometido. Lo primero que el artículo constata es que el fraude, entendido como creadores que no tienen intención de hacer lo que prometen y simplemente se largan con el dinero, es muy raro. Apenas sucede en el 3.6% de los casos y corresponde con proyectos que pedían un importe muy reducido. Lo que si se constata son retrasos en la fecha de entrega. Solo cerca de un 25% de los proyectos cumplen con la fecha prometida. Los proyectos más ambiciosos (entendidos como los que tienen una mayor financiación) acostumbran a acumular mayores retrasos. El siguiente gráfico relaciona el tamaño del proyecto con la probabilidad de retraso.

¿Cómo encaja el anteproyecto de ley con las características de este mercado? Como decía anteriormente, es aún muy pronto para entender qué modelo tendrá éxito y en este sentido, es negativo el hecho de que toma una visión muy restrictiva de lo que estas plataformas de financiación participativa representan, no permitiendo que acepten, por ejemplo, donaciones, algo que como comentaba arriba es bastante habitual. El limbo en el que quedan las plataformas que se basan en este modelo de financiación ha sido ya bastante criticado. Tampoco permite, sin justificación aparente, que se publiciten un proyecto en concreto o que se tarifique a los promotores en función del éxito en la captación de fondos.

Muchas de las regulaciones de la ley son irrelevantes en la práctica y, si se me permite, algo cañí. Por ejemplo, se estipula que los socios, directivos y administradores “serán personas de reconocida honorabilidad empresarial o profesional”. También especifica que los proyectos que se publiciten deben estar descritos “de forma concisa y en un lenguaje no técnico”. Dado lo que sabemos de los inversores en este mercado, ¿alguien financiará un proyecto que no entiende?

La ley además impone restricciones que parecen contraproducentes. No permite captar financiación por encima de un millón de euros para el mismo proyecto. Esta justificación parece innecesaria a tenor de los datos anteriores. Por un lado, los proyectos más famosos de kickstarter superan ampliamente ese importe. Segundo, como muestran los datos, el nivel de fraude para estos grandes proyectos es muy remota. La ley también impone restricciones a los inversores, que no pueden invertir más de 3000 euros en un proyecto y más de 6000 euros anuales en la misma plataforma. La única justificación que se me ocurre a estas restricciones es la idea paternalista de que el crowdfunding se convierta en un nuevo caso de participaciones preferentes. Algo así no parece probable dado el perfil del inversor, que como hemos visto responde a las características del proyecto, y el hecho de que gran parte de las decisiones de inversión se basan en el interés personal en el producto y no únicamente en la consecución de beneficios.

Así, es encomiable el interés del gobierno en proporcionar unas reglas de juego claras para estas plataformas, sus inversores y creadores. Sin embargo, las restricciones actuales no parecen proporcionadas y todo indica que la legislación se habría beneficiado de una mayor diálogo con las partes involucradas y, como siempre, de echar un vistazo a la evidencia.

Hay 17 comentarios

Y menos mal que estos son los liberales...

Si algo funciona razonablemente bien, una de dos:

- O no lo tocas.

- O, si regulas, hazlo suficientemente bien como para no empeorar lo que hay.

Por lo que decís, el anteproyecto contiene algunas indicaciones que van más bien en el sentido de estropear lo que hay. El crowdfunding puede resultar muy atractivo para creadores culturales (cineastas, músicos, etc). Si te gusta el artista puedes hacerle un donativo pequeño (10-100 euros) a cambio de nada (o de una recompensa simbólica como salir en los títulos de crédito). ¿Qué problema tiene esto? Y si les quiero dar 5000 euros, ¿qué pasa?

El problema, como siempre, es que tenemos legisladores del siglo XIX para retos del XXI (basta ver la ley de transparencia, por ejemplo, y su sucesión de formularios y trámites burocráticos en lugar de tener, como objetivo, todo abierto a todos a golpe de clic).

En fin, Manolete, si no sabes torear ¿pa qué te metes?

Por otro lado, ya que los economistas somos tirando a paranoicos, dejadme que exprese mi enfermedad. ¿Y no será que a la banca le molesta un potencial competidor y quieren evitarlo? Tenemos unas de las economías más bancarizadas de Europa y querríamos buscar modos alternativos de financiar proyectos de inversión. Pero si permites que la gente apueste 5000 euros en un proyecto que tiene buen aspecto, igual no lo dejan en su banco que les cobra comisiones del 2% por un fondo que tiene menos rentabilidad que un fondo completamente pasivo que hace tracking de un índice. A mí me parece que la CNMC tendría que actuar de oficio indicando que los límites que imponen la ley dañan la competencia. Pero claro, para esto la CNMC tendría que ser independiente.....

Debo ser un poco paranóico también porque es lo primero que pensé cuando leí la noticia. De la misma forma que pienso en el gobierno y las empresas de coches cuando veo como los planes PIVE se prolongan hasta aparentemente el infinito (vamos por el quinto) a la vez que la CNC tiene expedientadas a un montón de concesionaras por pactar precios. Y de la misma forma que pienso en el gobierno y los hoteleros cuando veo que se ponen dificultades para que los particulares pongan en alquiler apartamentos en zonas turísticas a través de páginas web. Luego pienso en Acemoglu hablando de las instituciones y el crecimiento económico.

Me sumo sin dudarlo a la lista de paranóicos, aunque con tantos ejemplos, a ver si va a resultar que la paranoya reside en los que creen que la regulación es el licor destilado por un planificador benevolente.

Con el BOE en una mano y con la calculadora en la otra. Y ahora, a por las Cajas Rurales... (que, como el Windows XP, habían aguantado bastante bien las embestidas de la crisis).

Si creo que la banca ve el crowdlending como una amenaza: 'Crowdlending', nueva era para la inversión

Yo estoy igual de paranoico, cada vez más.

Si lo que les preocupa es el lavado de dinero las medidas de transparencia serían otras, no la limitación de cuantías, donaciones, las exigencias de “reconocida honorabilidad empresarial o profesional” ...

Esta legislación, la prohibición de generar energía a los particulares y compartirla en red, un sistema fiscal caracterizado por los agujeros, etc... No creía que España tuviera un particular problema de lobbies, pero cada vez más lo pienso, al menos con este gobierno.

Se explica por si sólo:

http://puentis.com/

La verdad es que en mi opinión es un drama que se regule el Crowdfunding, pues los legisladores españoles se encargarán de encorsetarlo, hacerlo absolutamente rígido, incluir prohibiciones y más prohibiciones, burocracia, etc.

Si el sistema funciona razonablemente bien, con una regulación que exija transparencia, creo que no se debe ir más allá, pues no se debe negar, y menos en momentos como este, la posibilidad de canales alternativos de financiación a ninguna iniciativa, de cualquier modalidad.

Quien tiene que preocuparse por la seguridad de su inversión y por las expectativas de su inversión es el inversor, quien pone su dinero, pues puede incluso que le interese que se realice dicho proyecto aunque no tenga fe en que resulte viable económicamente. Pero puede interesarle al inversor financiar el riesgo, permitir "como mecenas" que se realicen determinadas iniciativas a priori descabelladas, y que ...quien sabe, puede que alguna implique una ruptura de la tecnología o cultura imperante y triunfe espectacularmente. O no. Pero no creo que nadie, y menos este País, deba de castigar la asunción de riesgo para iniciativas económicas, que generen empleo o posibilidades de desarrollo.

Ha de exigirse transparencia, pero si con dicha transparencia alguien quiere invertir en "aviones que te llevarán a dar un paseo por el espacio y vuelta a casa" por millones de euros...por qué impedirlo??. Cuanta innovación puede salir de ahí.... No se lo carguen, por favor!!!

Sobran normas, no sobran proyectos no inversores. No lo estropeemos, please!!

Antonio, no creo que los bancos deban preocuparse tanto, el rendimiento del capital en estas plataformas suele ser material, con lo que no creo que sirva de una forma masiva como forma de ahorro/especulación. Aunque a tenor de los exabruptos del empresauriado en referencia a las páginas de compartir coche, tampoco me sorprendería demasiado. Mientras en otros sitios las empresas tradicionales usan las nuevas plataformas en su propio beneficio (en http://www.carpooling.com/ junto con los viajes de usuarios, se anuncian viajes comerciales en autobús/tren).

La figura del consumidor que también es productor resulta muy clara en Internet, donde abundan los usuarios que, a su vez, son creadores de contenidos. Muchas veces sin afán lucrativo, tan solo utilizando, generando e intercambiando información; atendiendo a las propias necesidades y solucionando las necesidades de otros a través de la red, con lo que hacen que la red crezca a medida que se usa.

Resulta más difícil extender el concepto de prosumo a otras actividades y ámbitos distintos de Internet, pero cabe imaginar redes de prosumidores que intercambian recursos, trabajo o conocimientos para resolver sus problemas o satisfacer sus inquietudes. Serían personas implicadas y comprometidas con aquello que eligen y utilizan. Y ya empiezan a proliferar iniciativas, como los bancos de tiempo, los intercambios de bienes y servicios entre particulares, la financiación colectiva (crowdfunding) o el uso compartido de locales y vehículos, que apuntan en ese sentido.

Y es muy posible que en la economía del futuro, en la que los recursos y los empleos, tal y como los entendemos ahora, serán todavía más escasos, el prosumo y los prosumidores adquieran mucha más relevancia de la que ahora tienen. Es muy posible que la gente adquiera o tenga que recuperar habilidades que la hagan menos dependiente del dinero y de los mercados.

http://www.otraspoliticas.com/politica/prosumo

Yo tambien me sumo a la paranoia, pero para que sea un poco mas interesante el debate, dejadme que os ponga un ejemplo de otra industria parecida: los taxis en Chicago.

Aqui en US estan creciendo muy rapido compañias como LYFT y UBER que basicamente son coordinadoras de conductores. Los trabajadores son personas normales y corrientes, desempleados o no, que deciden dedicar unas horas a la semana a actuar como taxistas, usando sus coches. No puedes pararlos por la calle, porque son coches normales, pero solo necesitas un app, y pedir un "LYFT" y el conductor activo mas cercano se conecta a ti, y llega en unos minutos.

El problema que esta surgiendo en Chicago es que esta actividad no esta regulada, asi que no pagan impuestos especiales, como los taxistas, y el precio final es bastante mas barato que usar un taxi (uno 40% segun mis calculos). Tampoco son substitutos perfectos ya que no estan en el aeropuerto, ni los puedes parar por la calle, como los taxistas.

Los argumentos de los taxistas para que regulen los impuestos son los de siempre: seguridad, disponibilidad, etc. Que en realidad son falaces ya que estas compañias tienen unos requisitos para contratar mas altos que los taxistas (y los conductores son mucho mas educados) y ademas el tiempo de respuesta cuando los llamas es menos de la mitad que la mayoria de compañias de taxi.

Pero claro, la perdida de eficiencia nunca ha hecho que un gobierno deje de recaudar...

Hola Jose,

Ese problema lo tenemos ya en España...

http://sociedad.elpais.com/sociedad/2014/03/25/actualidad/1395770666_637850.html

Como siempre, muy interesante el enfoque científico con las tablas estadísticas para medir.

Mi visión (también desde la experiencia):

http://lacondicionmecanica.com/el-gobierno-se-anima-a-legislar-el-crowdfunding-razones-y-consecuencias/

Un saludo

Me adhiero a la teoría de la conspiración. La explicación paternalista está fuera de lugar ya que, del mismo modo, no podría invertirse más de 3000 euros en un fondo de inversión o en preferentes. Una regulación la veo necesaria, pero no imponiendo estos límites tan claramente interesados. En fin, estos señores del gobierno se han sacado el anteproyecto de la manga, a medida para sus amiguetes de los bancos. Pero estos pecata minuta no importan: hay que mimarlos por el bien común. No obstante, confío en que la realidad del fenómeno se impondrá a cualquier ley de este tipo.

Todo lo que apuntais es cierto. Pero yo creo que el gobierno, además, pretende tener cierto control sobre proyectos que no sean de su agrado.

Desde mi punto de vista la regulación tiene un carácter más teórico que práctico, desde el punto de vista de que a pocos inversores en este país les va a limitar en la práctica, dados los límites dispuestos. Es decir, gente que esté dispuesta a invertir más de 3.000 € en un proyecto buscará prioritariamente otras vías, como la participación directa en el capital, en lugar del Crowdfunding.

Sin embargo, el lado teórico nos muestra un gobierno muy entromedio (y muy poco reformista y liberal) actuando en una sociedad todavía por madurar desde el punto de vista del capitalismo.

Por un lado está la protección al inversor, que no sería necesaria con mecanismos legales rápidos, educación financiera y mecanismos de regulación transparentes, y perfectamente delimitados en sus actuaciones, como la CNMV. Ejemplos de la mala ordenación, y de la posterior bronca pública y repercusiones políticas derivadas de la inmadurez ciudadana son: Gescartera, preferentes anteriores a 2009, AFINSAS, Forum filatélico, etc.

Gente que, mientras gane callará, pero en el momento que pierda se quejará al gobierno de turno por su abulia sin haber comprendido nunca la relación riesgo-beneficio.

Se suman a estos, además, los bancos con su monopolio financiero.

Y por último, una economía que ha de transformarse en innovadora y que necesita de esos servicios y plataformas como el comer para poder transformarse. Es justamente esa economía la que no casa bien ni con nuestros gobernantes ni con amplicas capas de la sociedad española.

Por cierto, que el fraude pasado sea bajo no demuestra que el fraude futuro lo sea también.

Supongo que la primera estafa no tardará en llegar.

Lástima que el gobierno actual legisla con unos criterios que casi se podrían tachar de paranormales. La financiación vía crowdfounding es una alternativa de la que se podrían beneficiar muchos emprendedores i pimes (sobretodo las especializadas en el desarrollo de nuevas tecnologías) aunque obviamente no supondrían una solución definitiva al grave problema de la financiación. Creo que la actitud centralista del gobierno no pega con sus sus paradigmas económicos, al fin i al cabo, limitar la financiación de los proyectos a menos de un millón de euros ya me parece ponerle puertas al campo... Aunque quizás esté equivocado i acaben facilitando i promoviendo este tipo de campañas, pero sinceramente, no le tengo ninguna confianza al gobierno actual. Si ya limitamos el movimiento de los motores, por pequeño que sea, mal vamos...

Los comentarios están cerrados.