Tanto la gran depresión del primer tercio del siglo pasado como la recesión actual han venido precedidas por un importante aumento de la desigualdad en la distribución de la renta en los países desarrollados. Tan es así que no faltan quienes encuentran una cierta relación causal entre ambos fenómenos. Sin embargo no parece que la evolución de la distribución de la renta esté siguiendo ahora las mismas pautas que, al menos en Estados Unidos, siguió en los años posteriores a la crisis del 29. Mientras que entonces la aplicación de medidas expansivas y el impulso al estado del bienestar permitieron paliar los efectos negativos de la crisis financiera, en la actualidad los índices de desigualdad están empeorando y algunos trabajos empíricos recientes muestran que la consolidación fiscal tiene bastante que ver en ello.

En los años de crecimiento continuado que precedieron a la crisis se alcanzó un cierto consenso sobre la política fiscal según el cual las medidas de carácter discrecional tenían un efecto dudoso sobre la estabilidad macroeconómica y podían afectar negativamente al crecimiento. Ello llevó a proponer un uso limitado de estas medidas, poniendo el énfasis en los estabilizadores automáticos. Pero junto a la estabilización y el crecimiento, la política fiscal tiene un papel fundamental a la hora de combatir la desigualdad de la renta, un papel que ha sido tradicionalmente mucho más eficaz en los países desarrollados que en los emergentes por el predominio en los primeros de sistemas fiscales más progresivos basados en la imposición directa y un volumen importante de gasto social. Desde mediados de los años ochenta esta contribución del sistema fiscal favorable a la igualdad se ha ido debilitando con lo que no ha podido contrarrestar el efecto de otros factores como la globalización, el progreso técnico sesgado, ciertas reformas institucionales e incluso cambios demográficos y sociales que han puesto una gran presión sobre el salario de los trabajadores menos cualificados de los países más ricos -Bastagli, Coady y Gupta.

Dada la magnitud del proceso de reducción del déficit público en el que están embarcados muchos países tras la expansión del gasto en 2009-2010, es conveniente plantearse la cuestión de cómo han afectado procesos similares acometidos en el pasado a la evolución de los índices de desigualdad. En los últimos meses se han hecho públicos diversos trabajos empíricos que dan una respuesta bastante convincente a la pregunta de en qué medida el ritmo, la intensidad y la forma de las consolidaciones fiscales tienen un impacto significativo sobre la desigualdad en los países de la OCDE, bien sea medida a través del coeficiente de Gini de la renta disponible, de la participación de las rentas del trabajo en el PIB, de la desigualdad salarial u otros indicadores similares. Además de una respuesta cualitativa estos estudios aportan una cuantificación bastante precisa de este impacto.

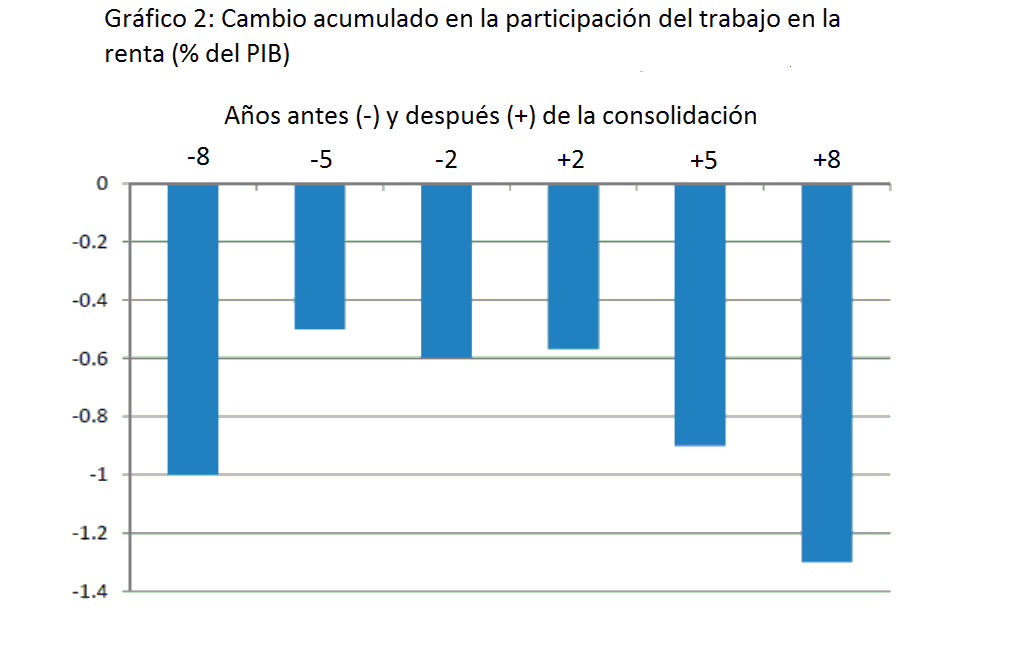

El enfoque metodológico común de todos estos trabajos consiste en analizar un número suficiente de episodios de consolidación en países desarrollados y estimar la influencia de la variación en el déficit primario ajustado del ciclo sobre los índices que aproximan la distribución de la renta, descontando el efecto de las variables que explican la evolución tendencial de la misma mencionadas con anterioridad. Woo, Bova, Kinda y Zhang resumen algunos de estos resultados que confirman que los procesos de consolidación fiscal tienen un efecto negativo sobre la equidad. En primer lugar, cada punto porcentual de PIB de ajuste estructural empeora la distribución de la renta a corto plazo en aproximadamente un 0,6 por ciento –medido por el cambio en el coeficiente de Gini. Un resultado similar se obtiene analizando la respuesta de otra medida de la distribución como es la participación de la renta del trabajo en el PIB cuya evolución mostraba aquí Samuel Bentolila hace unos días. Esto sugiere que el desempleo y la mayor caída de las rentas del trabajo en comparación con los beneficios y otros tipos de renta –una consolidación fiscal de 1% del PIB reduce la renta laboral en 0,9% y las rentas del capital en un 0,3% según Ball, Leigh y Loungani- son algunos de los canales más importantes a través de los cuales las reducciones del déficit estructural inciden sobre la distribución de la renta. Agnello y Sousa y Ball, Furceru, Leigh y Loungani obtienen unos resultados similares, incluso en términos cuantitativos, y además encuentran que este efecto negativo sobre la equidad se intensifica en los años posteriores a la consolidación, tal y como se recoge en los Gráficos 1 y 2 tomados del trabajo de estos últimos autores. Más aún, esta incidencia negativa no es lineal, sino que se observa principalmente en el caso de reducciones del déficit público que superan el esfuerzo fiscal del 1,5% del PIB.

Pero además del tamaño importa la composición del ajuste fiscal. De acuerdo con la evidencia empírica las consolidaciones basadas en la reducción del gasto público tienden a ser más efectivas y menos contractivas que las logradas mediante el incremento de los impuestos. Por ejemplo, el World Economic Outlook de 2010 del Fondo Monetario Internacional, calcula para estas últimas un multiplicador sobre el PIB y el desempleo entre cuatro y cinco veces mayor que el de las primeras. En lo que concierne a la distribución de la renta, la composición del proceso de consolidación es también relevante porque la principal contribución de la fiscalidad a reducir las disparidades de renta que genera el mercado se canaliza a través del gasto social que ha tenido una importancia creciente en los sistemas fiscales más desarrollados. Algunos de los trabajos citados distinguen entre los ajustes del déficit conseguidos fundamentalmente mediante la reducción del gasto público de carácter estructural y aquellos en los que el aumento de la imposición directa o indirecta ha sido más importante. Como cabría esperar, el impacto negativo sobre la equidad es mucho más significativo en los ajustes basados en la reducción del gasto -por ejemplo un recorte de un 1% del PIB empeora el coeficiente de Gini en aproximadamente un 1,5-2 por ciento- mientras que los conseguidos por aumentos impositivos tienen un efecto significativamente menor, no significativo o, incluso para algunos autores, ligeramente positivo sobre la igualdad.

Las conclusiones de estos trabajos no tienen una implicación obvia a la hora de valorar la política fiscal en su conjunto. Por ejemplo, esta evidencia empírica no nos dice nada sobre si existe un efecto simétrico, es decir si las expansiones fiscales contribuyen a mitigar la desigualdad o en qué medida lo hacen. Desde una perspectiva dinámica si los procesos de consolidación empeorasen la equidad en la distribución más de lo que las expansiones la mejoran, este se sumaría a los argumentos contrarios a un activismo fiscal que suponga un riesgo de llevar a la deuda pública a valores críticos. Sin embargo estos resultados nos indican algo muy claro para el proceso de ajuste fiscal en el que están inmersas las economías desarrolladas en la actualidad.

Escribía hace meses un columnista en el Financial Times –siento no recordar ahora el nombre- que la situación de las economías de la periferia europea era la de una tensión entre la inevitabilidad de abordar devaluaciones internas reales y el enorme coste social que comportan. Si este se hace insoportable el proceso democrático puede poner freno a esta devaluación, sin que esté muy clara la alternativa a la moderación salarial para la recuperación de la competitividad, crear empleo y reducir la dependencia financiera con respecto al exterior. Hasta ahora hemos puesto mucho énfasis en las implicaciones financieras y sobre el crecimiento de los programas fiscales aplicados tanto en el inicio de la crisis como en la retirada posterior de los estímulos –aquí y aquí por ejemplo. A la luz de la evidencia empírica que muestran estos trabajos es importante introducir una dimensión adicional en el ritmo y composición del ajuste fiscal en marcha para tener en cuenta también y de forma decidida sus efectos a corto y, sobre todo, a medio plazo sobre la distribución de la renta.

Hay 7 comentarios

Está bien encontrar algo de evidencia en contra (o que matice, al menos) de la cantinela imperante en mucha prensa "económica", empresarial más bien, de que lo que hay que hacer es bajar el gasto, que los ingresos fiscales ya van sobrados. Con la inestimable colaboración de "los de Bruselas". Bajo el paraguas de la crisis, se está librando algo que recuerda mucho al viejo concepto de lucha de clases, donde un jugador está tomando bastante ventaja, o eso parece.

Sobre la rebaja fiscal anunciada por la Comunidad de Madrid, merece la pena leer esto, muy fuerte!!

http://economistasfrentealacrisis.wordpress.com/2013/11/05/gonzalez-me-rebaja-4-euros-el-irpf/

No estoy seguro de si en esos estudios se comparan bien los Ginis porque, durante las crisis, la rentabilidad que reciben los inversores baja mucho y esa rentabilidad no se computa en el PIB porque es financiera. Por lo tanto creo que el PIB no es una medida adecuada de los ingresos totales de los ciudadanos para poder comparar luego rentas del trabajo con rentas de la inversión real y "financiera".

De hecho, si se toma el PIB en las cuentas nacionales es porque se supone que "lo financiero" son simples traspasos entre unos ciudadanos y otros. Vale, pero si se está estudiando concretamente el reparto entre los distintos agentes sí debe tenerse en cuenta esa transferencia interna de saldos porque hace variar las proporciones de rentas.

( Soy consciente de que al autor de este blog prefiere separar lo financiero pero en general no estoy de acuerdo con esa dicotomía y menos para este tipo de estudios).

Que yo sepa, las rentas del capital sí que están incluidas en el PIB.

Si se refiere a las pérdidas y beneficios por compra y venta de activos, es fácil imaginar que considerarlos no reducirá el coeficiente de Gini, ya que se concentran en la parte alta de la distribución (y mucho más los beneficios, y mucho más durante las crisis).

Sí, no me he explicado nada bien. Entran pero de aquella manera, por ejemplo el PIB de los bancos entra a través de la renta de intereses imputada y luego lo quitan, o los rendimientos de la deuda pública, son ingresos y gastos que si son entre residentes se igualan pero eso podría hacerse con cualquier cantidad. Aparte de lo que mencionas de las plusvalías y minusvalías que distorsiona el concepto mismo de renta para los inversores. Por eso digo que no estoy seguro de si esos Ginis son buenos descriptores de la realidad económica y por tanto de la desigualdad y todo eso...no sé...no sé.

Creo que esos resultados del WEO son un outlier, el resultado habitual es que las reducciones de gasto tienen multiplicadores mayores que los aumentos de impuestos (por ejemplo, para España: http://www.bde.es/f/webbde/SES/Secciones/Publicaciones/PublicacionesSeriadas/DocumentosOcasionales/12/Fich/do1205.pdf).

Y no me sorprende ver también que empeoran la distribución de la renta. Y comparando nuestras ratios de ingresos y gastos públicos sobre PIB con las de los países de nuestro alrededor, está claro que la singularidad española no está en los gastos, que son inferiores a los de otros muchos países, sino en los ingresos, que son sorprendentemente bajos.

Y pese a todo esto, se sigue pidiendo que la consolidación se haga mediante reducciones de gasto... y de forma totalmente justificada. Porque también hay evidencia que muestra que, por razones de economía política, las consolidaciones basadas en subidas de impuestos no consiguen reducir el déficit. Dado que los políticos son políticos (y ese resultado que cito es internacional, no relacionado con nuestros políticos, tan especialmente especiales), y si les das un duro más se lo gastan, parece que la única opción que en realidad existe es obligarles a reducir gastos. Aunque en realidad preferiríamos que no fueran como son y que la consolidación pudiera hacerse subiendo impuestos.

En una situación de crisis como la actual un ajuste fiscal es una locura. Lo que dice la ciencia económica, tanto desde el punto vista teórico como empírico, es que en una crisis hay que gastar más, nunca menos. De hecho, los ajustes no hacen más que agravar la crisis, como reconoció el mismo FMI en un ya famoso estudio de Blanchard y Leigh. Además de incrementar deuda/PIB, como ya dijo De Grauwe. Por tanto, no se trata de elegir entre aumentar impuestos o recortar gasto, sino de no hacer ninguna de las 2 cosas.

Eso sí, en relación a los (al parecer preferibles) recortes hay que tener en cuenta sus costes sobre la salud, costes tanto humanos como en productividad, como muestra un ya famoso libro de David Stuckler y Sanjay Basu. Alguien dirá quizá que estos no son los recortes que él hubiera querido, pero yo hablo del mundo real.

Los comentarios están cerrados.