por Angel Estrada

Recientemente, Javier Andrés ha detallado en varias entradas de este blog como se está repartiendo el esfuerzo de la recuperación de la competitividad-precio de la economía española entre las empresas (márgenes empresariales) y los trabajadores (masa salarial), lo cual es un elemento clave para el reequilibrio de los saldos exteriores. En ellas se concluye que este ajuste “está recayendo de forma particular sobre el empleo y las rentas del trabajo”. En cambio, los mark-ups parecen estar aumentando, contrarrestando en parte la ganancia de competitividad derivada de la reducción de los costes laborales unitarios. En este post se analiza el comportamiento de los márgenes empresariales (y de algunos de sus posibles determinantes) en los países del área del euro durante la fase de recesión, lo cual permite situar a España en el contexto de los países con los que compartimos moneda. Además, se presenta información desagregada para los sectores tradicionalmente considerados comerciables (agricultura y manufacturas) y los no comerciables (construcción y servicios ). Para simplificar, la evolución de los mark-ups se aproxima como diferencia entre el crecimiento del deflactor del valor añadido (excluyendo, por tanto, los cambios en la imposición indirecta que recae sobre los productos) y el de los costes laborales unitarios, que aproximan los costes marginales de producción. Como se puede apreciar en el Gráfico 1, España no es el único país en que los márgenes del conjunto de la economía (puntos en rojo) han aumentado durante la crisis; también ha ocurrido en Portugal, Grecia e Irlanda. Además, han crecido tanto en el sector de comerciables (columna verde) como en el de no comerciables (columna azul), siendo mayor el incremento en comerciables. En el resto de países los mark-ups agregados se han reducido, o en ambos sectores o solo en el de no comerciables, pero lo suficiente como para reducir los del conjunto de la economía.

Gráfico 1. Incremento medio anual de los mark-ups en los países del área del euro: 2008-2012

Gráfico 1. Incremento medio anual de los mark-ups en los países del área del euro: 2008-2012

Una posible explicación para este comportamiento es que se hayan producido cambios significativos en el grado de competencia en los mercados de bienes y servicios, que están modificando los mark-ups de estado estacionario. Sin embargo, la elevada sincronía en la evolución de los márgenes empresariales en ambos sectores sugiere que esta no puede ser la única explicación. A pesar de ello, merece la pena analizar cómo ha evolucionado el grado de competencia en este periodo. La selección de un indicador que sintetice el grado de competencia para el conjunto de la economía es una tarea muy compleja y, de hecho, existen dudas sobre si tiene sentido intentarlo. El World Economic Forum ha desarrollado un indicador prometedor, uno de los componentes del Global Competitiveness Indicator, que combina información tanto de variables cuantitativas que determinan el grado de competencia (como el coste de creación de empresas o los aranceles) como variables cualitativas (por ejemplo, la efectividad de la política antimonopolio en opinión de los expertos en el área).

El Gráfico 2 muestra el nivel y la evolución de este indicador en los países del área del euro y otros países desarrollados durante la crisis. Este indicador está acotado entre 1 y 7, siendo mayor cuanto más intensa es la competencia. Como se puede apreciar, la mayoría de los países del área del euro (puntos en naranja) se encuentran por debajo de la línea de 45º, por lo que han reducido el grado de competencia de su economía durante la crisis. Solamente en Italia ha aumentado y en Países Bajos e Irlanda se ha mantenido estable. Los otros países desarrollados tampoco han mejorado su grado de competencia durante la crisis, excepto en los casos de Nueva Zelanda y Reino Unido, que, en cualquier caso, presentan un nivel superior al de los países del área del euro.

Gráfico 2. Grado de competencia en los mercados de producto en algunos países desarrollados: 2008-2012

Gráfico 2. Grado de competencia en los mercados de producto en algunos países desarrollados: 2008-2012

De hecho, existe una clara dicotomía en el grado de competencia de los países del área del euro, siendo muy inferior en Grecia, Italia, Portugal, España y Francia. Dado que mayor competencia implica una mejora en la eficiencia asignativa y, por tanto, un aumento de la renta per cápita, y que también se asocia con mayor capacidad innovadora y de crecimiento potencial, parece crucial que se sigan impulsando medidas que favorezcan la competencia en el área del euro y en los países más rezagados en este ámbito en particular. Además, tal y como ilustraba el Banco de España en su informe anual de 2011, el impacto agregado de reformas en el mercado de trabajo puede verse sustancialmente disminuido si los mark-ups aumentan, limitándose sus efectos en el corto plazo a una mera reasignación de rentas.

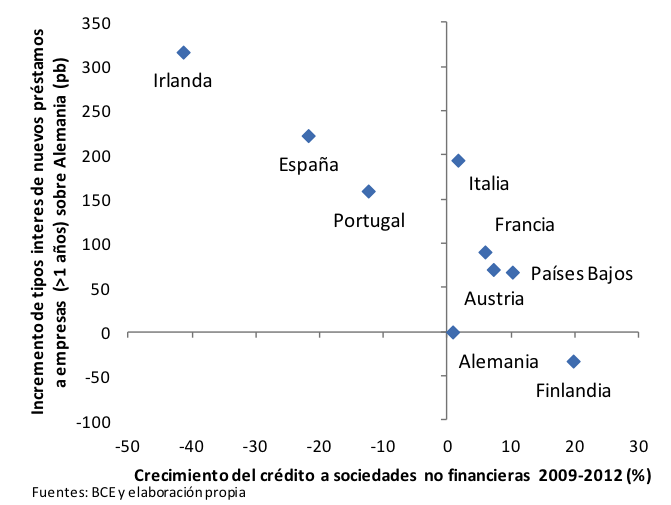

Sin embargo, Javier Andrés también apuntaba como esta evolución de los mark-ups puede ser consecuencia de factores financieros, tal y como propusieron hace algunos años Chevalier y Scharfstein o, más recientemente, Gilchrist et al. La intuición es que las empresas que no pueden acceder a financiación externa deben recurrir a la autofinanciación para seguir operando o para mejorar sus condiciones financieras mediante el desapalancamiento (de hecho, Garicano y Steinwender defienden esta hipótesis para una muestra de empresas españolas.) Para ilustrar esta posibilidad, en el Gráfico 3 presenta una nube de puntos para los países del área del euro con el crecimiento del crédito a empresas durante la recesión y la evolución de los spreads de tipos de interés, que intenta reflejar la fragmentación de los mercados financieros en el área del euro. Los países que aparecen en el cuadrante noroeste se caracterizan por una reducción del crédito y un aumento de los spreads con respecto a Alemania; precisamente, estos son los países que habían elevado los márgenes empresariales en estos años (Grecia no aparece por falta de información). Irlanda es un caso especial, ya que si bien el crédito de las entidades financieras residentes se está reduciendo a tasas elevadas, la deuda total de las empresas no financieras aumenta, ya que las filiales de multinacionales allí radicadas obtienen financiación a través de sus matrices. En este caso, el aumento de márgenes podría tener más que ver con los precios de transferencia del comercio intra-empresa. Para el resto de países del euro área, si bien los spreads han aumentado (excepto en Finlandia), el crédito ha presentado un cierto avance.

Gráfico 3. Variación del crédito a empresas y evolución del spread de tipos de interés en los países del área del euro: 2009-2012

Gráfico 3. Variación del crédito a empresas y evolución del spread de tipos de interés en los países del área del euro: 2009-2012

Las implicaciones para la política económica de la existencia de una relación entre márgenes empresariales y condiciones financieras no son desdeñables para los efectos de reformas estructurales como la liberalización de los mercados de producto y la flexibilización del mercado de trabajo. De hecho, para que puedan alcanzar sus objetivos de aumento de la actividad y el empleo tendrían que venir acompañadas de medidas que normalicen y homogeneícen las condiciones financieras de los países del área del euro y de sus empresas, en particular.

Hay 11 comentarios

Interesante.

Una reflexión: en el periodo analizado, ¿en qué medida los márgenes pueden verse afectados por el efecto selección - expulsión de empresas? Creo que los datos podrían estar reflejando un efecto composición en el que sin duda hay un componente de mejora de márgenes empresariales junto con otro derivado del hecho de que solo las empresas más rentables son capaces de mantener su actividad en un contexto de condiciones financieras más exigentes.

Gracias por la contribución.

Muy bien visto esa especie de sesgo de supervivencia que parece que tienen los datos aportados. Combinado con la hipotesis del ultimo parrafo del articulo (factores financieros como desapalancamiento, necesidad de autofinanciacion, etc.) serviria para explicar un hecho que, dadas las condiciones actuales, es bastante contraintuitivo.

Ángel,

Es una información muy interesante, ¿hay un papel escrito?

Creo que sí puede existir una interacción entre el grado de competencia y las condiciones financieras en la determinación de los márgenes (como indiqué en un comentario a la entrada de Javier, https://nadaesgratis.es/?p=31772), lo endemoniado es establecer la causalidad. Para esto sería útil emplear la variación sectorial, preferiblemente desagregada. Quizá lo más sorprendente es que los márgenes hayan subido más en los sectores de bienes comerciables, donde la competencia es en general mayor. Habría que documentar que también son los que han sufrido mayores restricciones crediticias (o aquellos en que el crédito es un 'factor de producción' más importante).

Una evidencia sugerente, solo para el caso español, que podría apuntar a las restricciones financieras es que, en el papel sobre empleo y restricciones financieras discutido en esta entrada https://nadaesgratis.es/?p=31245, hallamos que los mayores efectos (causales) de las restricciones financieras sobre el empleo durante esta recesión se dan en los sectores más comerciables (de manufacturas y de maquinaria, ordenadores e I+D) y la menor en los menos comerciables (hoteles y restaurantes). Vale la pena seguir investigando.

(Respuesta de Angel Estrada)

Samuel, si te animas, encantados de analizarlo en mayor profundidad contigo.

Hola Angel, el articulo es muy interesante, gracias.

Se me ocurre una pregunta, ¿como construyes los costes labor unitarios? Es que si solo nos fijamos en los costes del trabajo estamos dejando fuera muchos otros gastos de empresa cuyo aumento en los últimos cuatros años podría haber determinado el crecimiento de los precios antes de los margenes, e.g. electricidad, iva, impuestos para las empresas, crédito como bien dices.

Pues, ¿existe un overall indicador de los costes de empresa?

(Respuesta de Angel Estrada)

Benedetto, este enfoque parte del valor añadido, que excluye consumos intermedios. Se supone que el valor añadido se distribuye en la remuneración del trabajo y del capital. La evolución de los mark-ups, por tanto, debería no estar afectada por la evolución de los consumos intermedios.

Es decir: los salarios caen, los márgenes de beneficios suben (bonito término mark-up). Los bienes exportables suben más (tal vez la demanda interna cae). Explicación de los autores; la devaluación interna no funciona porque no fomentamos la competencia.

Si los beneficios suben ¿Por qué no aumenta la inversión? ¿Por qué los mercados siguen sin confiar? ¿Donde está el circulo virtuoso liberal?

Bentolila : sorpresa, los márgenes hayan subido más en los sectores de bienes comerciables, donde la competencia es en general mayor. Probablemente las que mejor van y exportan son las que más problemas tienen de financiación.

Otra, los que más cara tienen la financiación se financian con capital y eso aumenta su margen. Desapalancamiento para aumentar rentabilidad, es nuevo.

“mayor competencia implica una mejora (...) un aumento de la renta per cápita” es un supuesto liberal y que viva la ley de Say.

Hey, es la demanda tíos. El PIB es por definición un flujo circular, sobretodo compuesto de del factor trabajo que nos sobra. El valor NO es una propiedad intrínseca de los bienes físicos (como sería la masa). El valor se crea y se destruye (consumo) en la nada. Siempre ha sido así: plantas un grano de arroz y te sale una espiga con cincuenta y alguien se come 48. Es un flujo circular (70% servicios), un sistema que se retroalimenta, orientado al consumo de seres vivos que destruyen ese valor para vivir. Es la Demanda fillets de Deu.

Nota: rentabilidad de la empresa no es lo mismo que rentabilidad del capital, mea culpa.

Pienso que lo que ocurre es que actualmente, con un 26 % de paro, hay mucha más competencia en el mercado laboral que en el mercado comercial. Mucha gente está dispuesta a trabajar por menos dinero, o a trabajar más por el mismo dinero. Así que los costes laborales disminuyen más que los precios, y por consiguiente los márgenes empresariales (qué innecesario decir mark-up existiendo un término español) aumentan.

Además, si las empresas procuran aumentar beneficios no es sólo por necesidades financieras, sino para compensar el descenso del volumen de ventas.

Que aparente contrasentido. Reducida la demanda, aumentan los márgenes. Vendes menos y ganas rentabilidad. Como bien se comentaba, quizá es que la crisis-escoba se deshizo de la competencia. Si Panrico no vende pan de molde. O Pescanoba congelados. Quizá Bimbo y Frudesa se frotan las manos y los pies.

Acabar con la competencia a golpe de restricción financiera es quizá el objetivo de los crédito-Favorecidos.

¿Hundir la demanda es un proceso de Selección Natural de empresas? ¿Es "Evolución de los Productores de bienes y servicio" un proceso de selección de los más competitivos? ¿Sobreviven solo los eficientes o los que más apoyo financiero tienen, los primos de un Banco?

Vaya, no lo ví así antes. No busco conjuras Judeomasónicas. Solo tengo la sensación que las conjunciones de algunos intereses, pueden buscan el objetivo común de eliminar competidores. Incluso en la Artera y Maquiavélica estrategia, en que la lucha es por sobrevivir malherido y sufriendo mucho a la muerte del enemigo.

Joder, da miedo solo pensarlo. Hasta donde se puede llegar si dejamos que este ente sociológico-económico se deje llevar por su sed de mercado, dispuesto a llevarlo al coma para apropiarse de ÉL.

Los ENTES no tienen cabeza ni líder, evolucionan solos, se alían con la corriente y se deslizan a favor de la pendiente.....

¿Quien será la/as mente/es preclara/as que intenten detenerlo poniéndose en su camino? Estos políticos que nos acompañan no parecen dar el perfil, esperemos algún agazapado.

Por cierto, Muy muy interesante. Igual que otros anteriores sobre el temas nos avisas de resultados ANTI-Intuitivos de la crisis. Sinceramente revelador.

Y muy acertado el comentario de LUIS CP. Coño, que el consumo es el PAPL motor del chiringuito...nos guste o no.

Perdón por el tono apocaliptico...pero a veces es la única defensa ante la impotencia de no entender nada de lo que pasa...

Los comentarios están cerrados.