J. Ignacio Conde-Ruiz (@conderuiz) y Manu García

El pasado día 16 hicimos en Fedea un pequeño análisis de la situación de la economía y las reformas de los dos últimos años. Aquí se puede encontrar el audio. Entre otras cosas se puso de relieve la importancia de la inversión para conseguir la tan ansiada recuperación.

Nadie pone en duda que la economía española ha dejado de caer. Prácticamente tenemos dos trimestres con crecimiento positivo gracias al sector exterior y en el empleo debido a los contratos temporales el ritmo de deterioro es cada vez menor. Por ello, en el año 2014 veremos tasas de crecimiento del PIB en el entorno del 1% y un leve crecimiento neto del empleo. Sin duda es una buena noticia. Pero ¿significa esto que ya hemos salido de la crisis? Es evidente que no. Saldremos de la crisis cuando seamos capaces de crecer a un ritmo suficiente para que el desempleo vuelva a niveles razonables. Y es aquí donde no se aprecian señales para el optimismo.

Necesitamos que entre capital en nuestro país y que invierta en aquellas actividades productivas que contraten a nuestros desempleados. El proceso que debemos observar, por mucho que otros se esfuercen en defender el sentido inverso, será un aumento de la inversión, luego creación de empleo y por último la recuperación del consumo. Por desgracia a día de hoy, no hay ninguna señal que anticipe el aumento de inversión. Pero repasemos los distintos indicadores

En primer lugar, tenemos el Indice de Producción Industrial. Aunque este indicador muestra una pequeña mejoría al final de la serie, está en niveles de mediados de los años noventa.

Gráfico 1. Índice de Producción Industrial

En segundo lugar, tenemos la Formación Bruta de Capital Fijo. Este indicador esta en niveles de los años 70s.

Gráfico 2. Formación Bruta de Capital Fijo sobre PIB

En una economía donde todos los agentes están tan endeudados es importante mirar a la Inversión Directa en España del exterior. En esta serie, aunque podemos observar una leve mejoría en los últimos trimestres sigue estando relativamente baja.

Gráfico 3. Inversiones directas en España del exterior

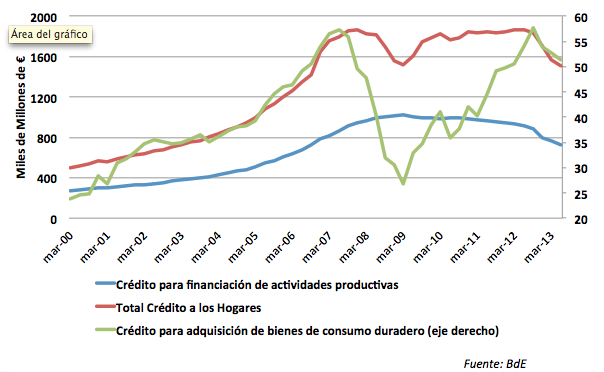

En cuarto lugar, deberíamos mirar a la evolución del crédito. En el gráfico 4 no se aprecia ninguna mejoría, más bien se sigue produciendo una contracción. Pero esta contracción puede ser debida al fuerte proceso de desapalancamiento que están realizando los distintos agentes de nuestra economía. Seria ideal contar con la serie de nuevo crédito, pero por desgracia esta seria no esta disponible.

Gráfico 4. Evolución del Crédito

Y por ultimo, nos queda analizar la creación (altas) o la destrucción (bajas) de nuevas empresas. Un aumento de nuevas empresas puede ser una buena señal de que aumente la inversión. Por desgracia no se observa tampoco un aumento en la creación de empresas y desde el año 2008 se destruyen mas empresas que se crean.

Gráfico 5. Altas y bajas de Empresas en España

En definitiva, el año 2013 ha sido el año del punto de inflexión de nuestra economía o donde la economía ha dejado de caer. Empezamos el año 2014 y esperemos que este año sea el año de la salida de la crisis, pero para que eso sea cierto debemos ver crecer la inversión. Es decir, esperemos que el año 2014 sea el año de la Inversión. Así que atentos a la evolución durante el año de los indicadores de la inversión mostrados en este post.

Hay 7 comentarios

Respecto al gráfico 2, ¿no sería más adecuado observar las variaciones trimestrales que ofrece la Contabilidad Nacional? Sigue siendo negativa, pero observando determinados desgloses ofrece alguna perspectiva ligeramente más esperanzadora.

El año en que la economía española dejó de caer, ¿no fue 2010?

😉

"Necesitamos que entre capital en nuestro país y que invierta en aquellas actividades productivas que contraten a nuestros desempleados. [...] Por desgracia a día de hoy, no hay ninguna señal que anticipe el aumento de inversión."

Ciertamente. Y es que veo difícil que nueva inversión exterior se sienta demasiado atraída a corto plazo (y deseo equivocarme). Básicamente por dos motivos:

1) La "Seguridad jurídica" del país no es que esté en su mejor momento (gracias, en gran parte, a las sucesivas reformas eléctricas). Tampoco es que seamos una "república bananera", pero esta "monarquía platanera" cada vez se le parece más. Aquí, como problemas añadidos, metería también el excesivo "clientelismo" y "falta de competencia" que parece haber en diversos sectores... y también el "exceso legislativo" existente.

2) La posibilidad de la secesión de Cataluña. Todo lo improbable que se quiera, pero es un riesgo (y por tanto: algo a evitar por los inversores). Debería asegurarse que tal situación no fuera a darse durante un "largo periodo de tiempo" (a cambio de, a corto plazo, celebrar consultas o lo que sea).

QE/ intereses bajos..efectos distributivos y los riesgos --Informe Instituto Global McKinsey-

-Un crecimiento insostenible-

....El tipo de interés real y nominal a largo plazo no ha dejado de disminuir desde principios de los 80...

.... el crecimiento a crédito requiere que los tipos de interés cada vez sean más bajos para poder aumentar el endeudamiento. Este proceso de bajada de los tipos de interés es insostenible, por lo que estamos ante un modelo de crecimiento insostenible. (Resumen A.Bertran)

http://www.mckinsey.com/insights/economic_studies/qe_and_ultra_low_interest_rates_distributional_effects_and_risks •

-->Descargar Resumen Ejecutivo (PDF-294KB)

• Descargar el informe completo (PDF 1MB)

QE and ultra-low interestrates: Distributional effectsand risks

Richard Dobbs

Susan Lund

Tim Koller

Ari Shwayder

----------

2014 ¿el año de la inversión? si acaba la recesión de balance, el desapalancamiento...y llega el crédito a las empresas para volverse a poder apalancar financieramente, por esto y otras muchas mas causas (desequilibrios comerciales, instituciones mejorables, desconfianza, etc...) me aproximo mas hacia el 2017

Un matiz, en PIB 3T13 el crecimiento (+0,1% t/t) se debió al crecimiento de la demanda interna (+0,27% t/t) vs. demanda exterior en ligera contracción (-0,15% t/t).

Probable patrón en PIB 4T13, con impulso de FBCF y consumo de hogares vs. saldo neutral/negativo del exterior por recuperación del consumo (incremento de compras al exterior y desvío de ventas del exterior hacia demanda interna) si bien y de cara a 2014, el incremento de capacidad productiva solucionaría el citado efecto negativo en saldo el exterior (cubrir incremento de demanda interna con producción interna).

Otro informe a considerar http://www.mckinsey.com/insights/leading_in_the_21st_century/focusing_capital_on_the_long_term

Este post tiene un punto honestamente surrealista.

Conde-Ruiz sin ambigüedades se posiciona :” El proceso que debemos observar, por mucho que otros se esfuercen en defender el sentido inverso, será un aumento de la inversión, luego creación de empleo y por último la recuperación del consumo.” y luego... se autodestruye soltando toda la munición que encuentra en el punto más débil de su razonamiento; tras años focalizados en reducir salarios, reducción de gasto público, aumentan los beneficios, bajar primas, estimular ahorro, bla, bla, oferta bla, pero... ups la inversión real ni está ni se la espera.

Algo así como; “yo creo en A (políticas de oferta) y creo que los que piensan B (políticas de demanda) se equivocan, y seguidamente queridos lectores les voy a dar una serie de datos para demostrar que A (la opción del autor) no está funcionando”... no me extraña que luego venga un post intentando explicarse ….lo a si mismo?

Tal vez en la economía real los inversores se empeñan en mirar la facturación del negocio antes de meter pasta, el ahorro no es igual a la inversión (identidad contable, no equilibrio dinámico). Inductivamente no se invierte por que tengas ahorro, se invierte cuando hay una oportunidad. En mi opinión en gran medida es una cuestión de mover el liquido del sistema financiero (refugio de riesgo y baja rentabilidad) y hacerlo circular por el sistema real. La demanda efectiva crea oferta, especialmente en una crisis deflacionaria y Say cansa...

Los comentarios están cerrados.