Las extraordinarias circunstancias actuales han adelantado el déficit previsto para mediados de la década de los veinte al año 2011 (0.24% del PIB) y 2012 (1% del PIB). Es decir, la crisis ha hecho en dos años lo que la demografía debía haber hecho en quince. Como consecuencia, la relación entre cotizantes al sistema (excluyendo los cotizantes desempleados) y el número de pensionistas se ha ido reduciendo desde el máximo alcanzado en el año 2007 (2,5) a un nivel de 2,1 en diciembre de 2011 y por debajo de 2 a finales de 2012 (véase a este respecto el post de José I. Conde de ayer). Asimismo, el deterioro del ratio de cobertura (relación entre cotizaciones y prestaciones sociales) es espectacular: 111.8 en 2007, 85.0 en 2011 y (aprox) 80.0 en 2012.

La solución tomada por el gobierno ha sido la de financiar el desfase de 2012 acudiendo a los excedentes de la mutuas (la caja negra del sistema de protección social) y al fondo de reserva. Sin embargo ambas son medidas transitorias que no solucionan los problemas de fondo derivados de unas perspectivas demográficas y unas condiciones económicas y de déficit muy adversas, que persistirán, al menos, durante 2013. Para atajar el doble problema (de insuficiencia financiera corriente y de deuda futura) hacen falta medidas más radicales tanto a corto como a largo plazo.

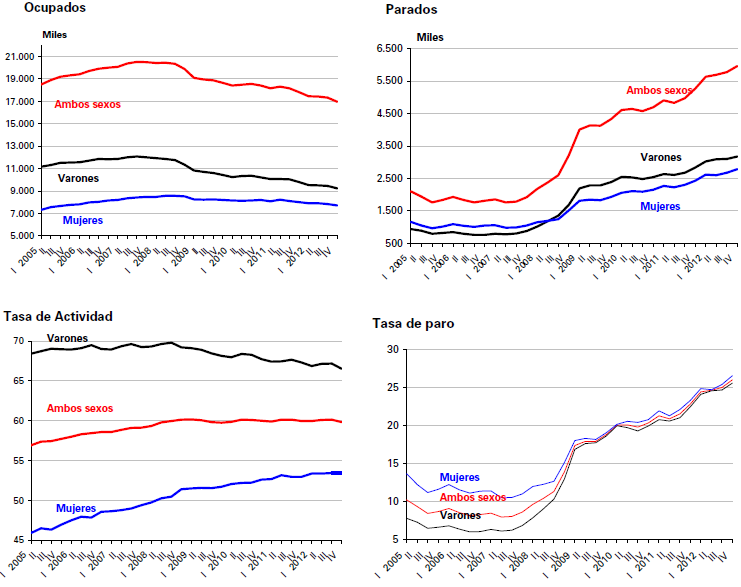

De no mediar una súbita recuperación económica (e incluso mediando) la única opción a corto plazo es, nuevamente, la de congelar la revalorización de las prestaciones. Las opciones a largo plazo pasan necesariamente por una reducción de la generosidad de las pensiones. La justificación es bien clara: el rendimiento de las cotizaciones en un sistema de reparto depende de la evolución de la demografía (véase la figura 1) y el mercado de trabajo (figura 2). Cuando ambos fallan, el retorno de las “inversiones” debe ajustarse a las nuevas condiciones. La reforma de 2011, reconociendo la insostenibilidad del sistema a largo plazo, es un paso en este sentido. Lo único que ahora cabe, dadas las desfavorables condiciones económicas, es acelerar la aplicación de la reforma, quizás aprovechando para simplificarla (tal y como comento aquí y aquí, aunque no parecen estar por la labor), incorporando un factor de sostenibilidad (ya previsto en la ley 27/2011), en función de la esperanza de vida y las condiciones económicas, al cálculo de la pensión a recibir en el momento de la jubilación.

Figura 1. La evolución de la población española: 2012-2052 (no siendo especialmente pesimistas).

Fuente: Presentación de Meneu et al (2012) sobre sostenibilidad del sistema de pensiones

Figura 2. La evolución reciente de la ocupación y el paro.

Fuente: EPA

El factor de sostenibilidad

El factor de sostenibilidad es un mecanismo de equilibrio financiero que ajusta los parámetros fundamentales del sistema según la evolución de una o un conjunto de variables exógenas (aunque no necesariamente) al sistema de pensiones. Para su correcto funcionamiento es crucial que las reglas de activación sean públicas y conocidas (evitando, por tanto, la incertibumbre asociada al gobierno por RD), por lo que una correcta información al ciudadano es imprescindible. Un muy buen ejemplo es el orange envelope que cada año recibe cada ciudadano en Suecia describiendo claramente sus opciones e incentivos bajo escenarios diversos (también es interesante el informe sobre el estado del sistema: Swedish Orange report).

Tal y como comentan en un excelente trabajo Meneu et al (2012), miembros del grupo de trabajo en pensiones de la Universidad de Valencia y Extremadura (http://www.uv.es/pensiones) , según el parámetro que se ajuste el riesgo recae sobre un colectivo u otro. Por ejemplo, el ajuste de los años cotizados o la edad de jubilación recae sobre los nuevos pensionistas, el ajuste de revalorización en los ya existentes, y el del tipo de cotización en los cotizantes. Por otra parte, según la variable a la que se vincula el factor de sostenibilidad se cubre al sistema de un riesgo u otro. Por ejemplo, si se vincula a la experanza de vida, protege de riesgos derivados de los cambios en la supervivencia; si se vincula a la tasa de dependencia (efectiva o potencial), cubre de riesgos demográficos en general; si se vincula al crecimiento del PIB y/o productividad, cubre los factores del ciclo.

Existen múltiples configuraciones posibles del factor de sostenibilidad, sin embargo podemos considerar dos principales: aquellas que tienen en cuenta la esperanza de vida para corregir la edad de jubilación futura; y, aquellas que tienen en cuenta la evolución del número de cotizantes y/o el PIB. En la figura 3, nuevamente tomada de Meneu et al (2012) tenemos una descripción del diseño del factor de sostenibilidad en países europeos seleccionados.

Figura 3. Diseño del factor de sostenibilidad en algunos países europeos.

Un buen ejemplo del primer caso es el danés, donde la edad de jubilación normal quedará fijada en 67 años en 2022, para posteriormente vincularse a la esperanza de vida a los 60 años tomando como base la del año 2020 y con un desfase de 5 años. Así:

![]()

Donde EJ es la edad de jubilación y EV es la esperanza de vida.

Sobre el segundo caso son especialmente interesantes Suecia y Alemania. En Suecia, que en 1999 introdujo un sistema de cuentas nocionales, si los pasivos del sistema superan a los activos se pone en marcha un mecanismo automático de estabilidad financiera que reajusta a la baja la indexación o el crecimiento de las cuentas nocionales. Alternativamente, Alemania que tiene un sistema de puntos mediante el cual el importe de la pensión de cada año (no sólo la inicial) depende del valor de cada punto. Aunque dicho valor depende del nivel salarial medio, desde el año 2005 se ajusta por la evolución del tipo de cotización y por un factor de sostenibilidad (véase aquí) que depende del ratio pensionistas-cotizantes , siendo el ratio función tanto de variables demográficas como económicas. A mayor ratio menor revalorización del punto. Veamos un ejemplo de la fórmula:

![]()

donde P denota la pensión, IN el promedio de ingresos netos de contribuciones sociales y DR es la tasa de dependencia (ratio entre pensionistas y cotizantes más desempleados). El factor α reparte la carga de los cambios entre pensionistas y contribuyentes. Cuando α=0 la fórmula de indiciación es la vigente antes de la introducción del factor de sostenibilidad, lo que implica que la carga financiera por una mayor fracción de pensionistas recae sobre la fuerza laboral. La comisión de reforma alemana fijó inicialmente α=1/4 con el objetivo de mantener las tasas de contribución al sistema en el entorno del 20-22 por ciento.

Implicaciones para el caso español

La reforma de pensiones española prevé un factor de sostenibilidad en función de la evolución de la esperanza de vida y las condiciones económicas. En Meneu et al (2012) se calculan las implicaciones de revisar las prestaciones en base a la esperanza de vida a los 67. El menú de consecuencias acumuladas de mantener un equilibrio financiero en 2045 serían bien un aumento de la edad de jubilación hasta los 70 en 2047, o un incremento de los años cotizados hasta entre 42 y 43 años, o una reducción de la pensión inicial del 20 por ciento.

En caso de hacer depender el factor de sostenibilidad de las condiciones económicas las consecuencias serían asimismo importantes. Por ejemplo, ¿Qué hubiera pasado en el caso español si se hubieran revisado las pensiones en base a la evolución del ratio cotizantes vs pensionistas? Qué en 2012 sólo se hubieran trasladado a revalorización un 30 por ciento del incremento del IPC. Alternativamente, ¿Qué hubiera pasado de corregir el valor de las nuevas pensiones según el balance entre contribuciones y pensiones? Qué éstas se hubieran reducido alrededor de un 20 por ciento en 2013.

En definitiva, la mayoría de países europeos que han visto que el rendimiento del principal activo al que está ligado la sostenibilidad de sus pensiones ha aumento su incertidumbre han planteado un tránsito, más o menos explícito desde un sistema de prestación definida a un sistema de contribución definida. En nuestro caso, donde no sólo el principal activo (la demografía), sino también el secundario (el mercado de trabajo) están sujetos a gran incertidumbre, también daremos, probablemente más temprano que tarde, pasos en la misma dirección, y quizás no solo para el sistema de pensiones sino también para otros programas de protección social.