La reciente reforma del sistema de pensiones de 2011 (matizada en lo que respecta a la jubilación anticipada por el Real Decreto-ley 5/2013 y por la Ley 23/2013 que regula el factor de sostenibilidad), que entre otras medidas retrasan las edades clave del sistema a 63 (jubilación anticipada) y 67 (jubilación ordinaria), persigue contener el gasto en pensiones en límites razonables. La mayoría de los trabajos de evaluación hasta la fecha tienden a confirmar dicha predicción véase aquí, y especialmente aquí). Mucho menos estudiado está el efecto de la reforma de las pensiones sobre las decisiones oferta de trabajo y de jubilación anticipada (véase Benitez-Silva et al, 2011), y especialmente sobre el trade-off entre trabajo y bienestar (véase Díaz-Giménez y Díaz-Saavedra, 2014, y Sánchez-Martín et al, 2014). En este último trabajo se encuentra que la reforma de 2011/2013, que retrasa la jubilación anticipada a los 63, a pesar de aumentar considerablemente la oferta laboral y de generar grandes ahorros financieros, es especialmente negativa, en términos de bienestar, con los trabajadores de baja productividad y/o estado de salud débil y con los desempleados. En el mismo trabajo se muestra que es posible mejorar sustancialmente el bienestar de estos trabajadores, sin comprometer los ahorros financieros ni el incremento de oferta laboral, en base a una enmienda de la reforma que permite la jubilación anticipada voluntaria con penalización actuarial a los 60 años de edad a la par que se penaliza actuarialmente la pensión mínima.

Los fundamentos

En el análisis de la edad de jubilación (véase aquí para una motivación sencilla) el punto de partida es el óptimo social en un mundo sin distorsiones: el mejor tiempo de jubilación coinciden con el momento en el que la desutilidad del trabajo se iguala a la utilidad marginal de trabajar. Por ello es de esperar que individuos con baja productividad o mala salud, si la normativa lo permite, se retiren antes que individuos en mejor estado en cualquiera de ambas dimensiones. En consecuencia, la propensión a trabajar y la variedad de edades de jubilación son solo reflejo de la diversidad de individuos en una sociedad.

Obviamente hay otros factores que influyen en las decisiones de jubilación (anticipada) de un individuo. En primer lugar, un gobernante puede tender a pensar que una pensión mínima generosa (aquí) puede ser un poderoso instrumento para combatir la pobreza (aquí), a la par que fomenta el clientelismo político. En España, donde se ha usado combinando ambas intenciones, su importancia sobre todo para los desempleados es extrema (véase Jiménez-Martín, 2014 oGarcía-Pérez y Sánchez-Martín, 2012, para entender el papel de la pensión mínima en la jubilación anticipada). También, en su ceguera, puede tender a pensar que permitiendo la jubilación anticipada favorece la entrada en el mercado laboral de los jóvenes (lump of labour fallacy), cosa que se ha demostrado totalmente incierta (aquí y aquí).

Por otra parte, hay factores que inciden negativamente en el problema, ya que la información asimétrica entre individuos y regulador genera el clásico problema de riesgo moral, por el cual individuos en perfecto estado de salud o productivos pueden optar por la jubilación anticipada, pensada inicialmente para trabajadores en mal estado de salud y/o de productividad baja. Finalmente, la jubilación anticipada puede desincentivar la inversión en capital humano (véase Manuelli, 2012).

Eventualmente una oferta de trabajo en caída libre y los costes presupuestarios de la jubilación anticipada han favorecido una agresiva limitación de las opciones de jubilación anticipada, solo tímidamente manifestada en los datos.

¿Qué muestran los datos?

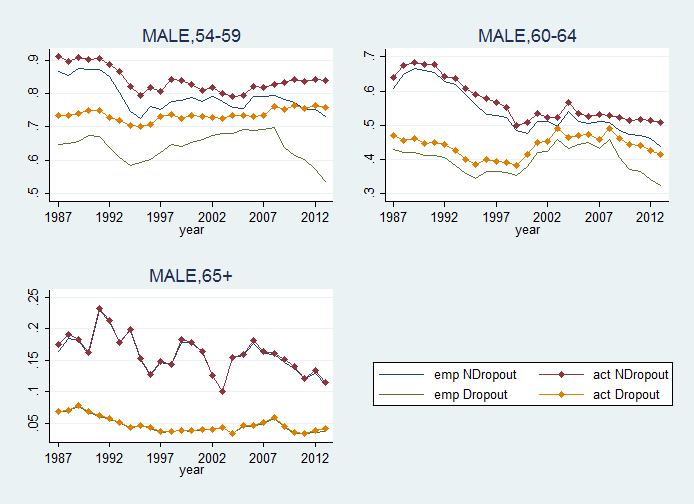

En la Figura 1 mostramos desde 1987 hasta 2013 las diferencias en la probabilidad de trabajar en tres rangos de edad (55-59, 60-64, 65-69), según el nivel educativo (dropouts vs. no dropouts) y el género (a para hombres y b para mujeres). Destacamos varios hechos: la tendencia a largo plazo de los hombres a trabajar menos a edades avanzadas (véase aquí para una comparación internacional), especialmente entre 60 y 64, el incremento de la participación femenina a largo plazo (ya anticipado en Boldrin et al, 2001) y la notoria diferencia en participación y empleo, a todas las edades, entre los que están educados (al menos secundaria post obligatoria) y los que no lo están tanto, que aproxima las diferencias entre los individuos de alta y baja productividad. Por otra parte, vemos que la discrepancia entre empleo y participación (desempleo) ha aumentado notoriamente durante la crisis, especialmente para los hombres poco educados. Es este grupo precisamente, el que congrega a los candidatos a la jubilación anticipada, muchas veces desanimados de buscar un empleo sin éxito (véase aquí).

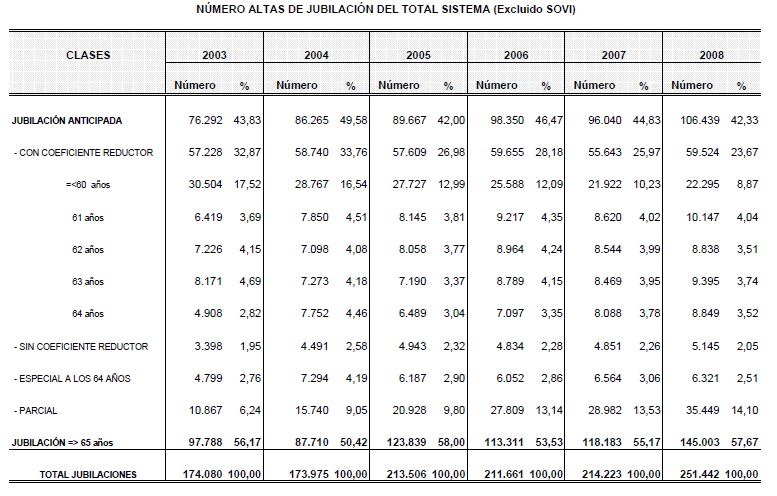

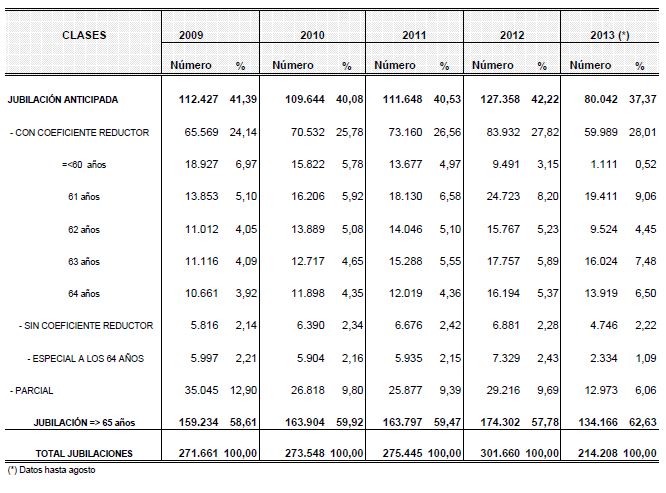

La figura 2 (a y b) ilustra la diversidad de edades de jubilación. En la misma mostramos la evolución desde 2004 de la distribución de la jubilación según modalidad (anticipada, parcial, especial o normal). La jubilación anticipada ha representando en estos últimos años entre un máximo del 50 por ciento (2004) y un mínimo del 40 por cierto (2010) del total de jubilaciones. En el último decenio destacan la caída del número de jubilaciones a los 60 (cada vez hay menos individuos con derecho a la jubilación a los 60 y más con derecho a partir de los 61) y el aumento de las jubilaciones parciales (12-15% de todas las jubilaciones y 35% de las anticipadas en 2009), aunque estas últimas han caído algo en años recientes debido fundamentalmente al endurecimiento de los requisitos asociados a las mismas.

Figura 1a. Empleo y participación de los hombres según el grupo de edad y nivel educativo (con y sin secundaria superior)

Figura 1b. Empleo y participación de las mujeres según el grupo de edad y nivel educativo (con y sin secundaria superior)

Figura 2a. Distribución de las jubilaciones según edad y modalidad. 2003-2008.

Figura 2b. Distribución de las jubilaciones según edad y modalidad. 2009-2013

Figura 2b. Distribución de las jubilaciones según edad y modalidad. 2009-2013

La reforma de 2011/2013 y sus efectos

Aunque inicialmente la reforma de 2011 establecía tres edades de jubilación anticipada (dos penalizadas, 61 -desempleados con condiciones- y 63 -empleados con amplio historial), y una sin penalizar, 65, aunque sujeta a un requisito de historial completo), el Real Decreto-ley 5/2013 endureció considerablemente la prejubilación y la jubilación parcial (véase aquí para una descripción y comentario), retrasando la posibilidad de jubilación anticipada por causas económicas a 63, mientras que la jubilación ordinaria se mantenía en 67. Abstrayéndonos de otros cambios asociados a la reforma (y que solo conducen a reducciones adicionales de la base reguladora) ¿Cuáles son las consecuencias laborales y de bienestar de dichos cambios? ¿En términos de bienestar, es 63, la mejor opción de edad de jubilación anticipada?

La literatura internacional (véase Vestad, 2013; Staubli and Zweimuller, 2013; y Geiseke and Kind, 2013) sostiene que aumentar o endurecer la jubilación anticipada incrementa la participación laboral en edades avanzadas. La literatura española, véase Benítez-Silva et al (2011) o Sanchez-Martin et al (2014), apunta en la misma dirección. En el primer trabajo se simula en un modelo de ciclo vital la versión simplificada de la reforma de 2011 que acabamos de apuntar (JA a los 63 y jubilación ordinaria a los 65) y se prevé que cuando la reforma esté plenamente vigente la edad media de retiro se retrase alrededor de 3 años. Además, la oferta de trabajo a partir de los 60 aumenta sustancialmente, alrededor de 6 puntos porcentuales a los 60.

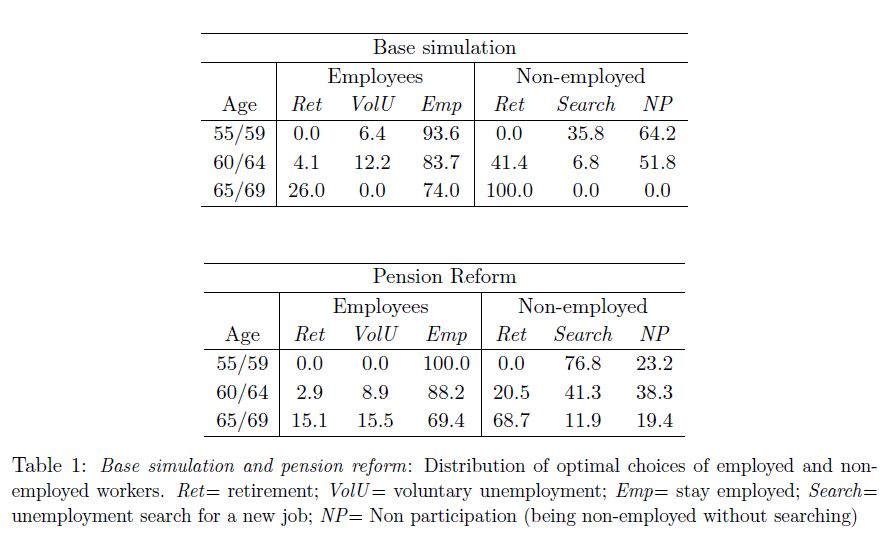

En el segundo trabajo, que analiza las transiciones laborales de empleados y desempleados en un modelo de búsqueda estructural que permite el desempleo voluntario (esto es, cobrar sin buscar), también se detecta un amplio impulso a la oferta de trabajo en edades avanzadas respecto a la situación inicial (véase la Tabla 1), a la par que se garantizan grandes ahorros financieros en prácticamente todas las edades(véase la Figura 3).

Tabla 1. Distribución de las transiciones laborales por grupo de edad antes y después de la reforma 2011/2013.

Figura 3. Ahorros de costes de pensiones y pérdidas de bienestar de la reforma 63-67 vs. la situación previa a la reforma

Respecto a las pérdidas de bienestar (teóricamente, objetivo de un gobernante diligente), tal y como refleja la figura 3, son importantes para los empleados y realmente devastadoras para los desempleados, ya que para ellos, especialmente en el entorno de 60, la valoración monetaria de los costes de bienestar dobla los beneficios (ahorros) inducidos por la reforma. Tal y como muestran Sánchez-Martín et al (2014), este resultado es el reflejo de las pobres condiciones de los parados en el mercado de trabajo español, en particular de los enormes costes asociados a la búsqueda de empleo, especialmente para los desempleados poco educados y/o de larga duración.

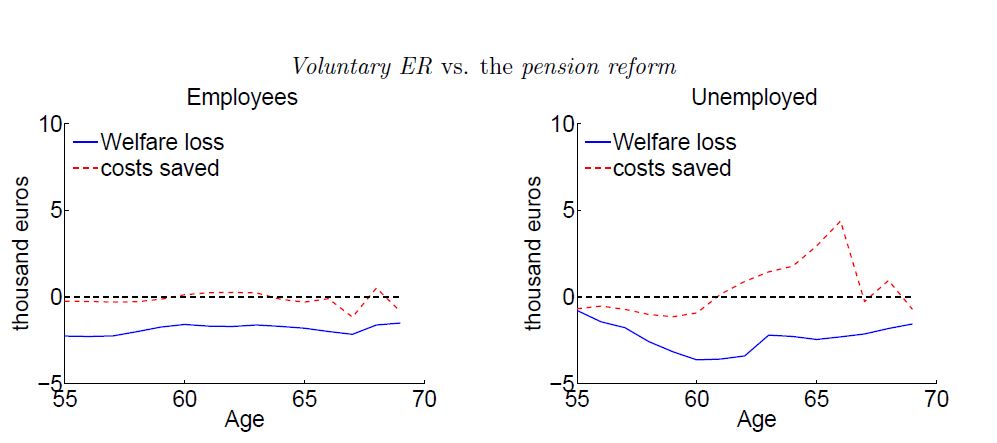

Un enmienda de la reforma

¿Es posible una enmienda de la reforma de 2011/2013 que manteniedo el nivel de ahorro financiero mejore el balance entre costes y beneficios de la reforma? Con dicho propósito los autores evalúan una reforma que permite la jubilación anticipada voluntaria a los 60 (que podría ser 61 como establece la regulación previa a la reforma de 2011/2013) a la vez que, al objeto de evitar los problemas de azar moral, introduce la pensión mínima de forma progresiva (sujeta a una escala de penalizaciones similar a las que se derivan de la jubilación anticipada). Tal y como se observa en la Figura 4 este cambio implicaría la posibilidad de jubilarse a los 60 (o 61) con una pensión sustancialmente menor a la mínima actual.

Figura 4. El esquema de pensión mínima en la reforma con jubilación anticipada voluntaria a los 60.

Los resultados son altamente esperanzadores en todas las dimensiones estudiadas. Aunque la oferta de trabajo se reduce ligeramente respecto a la reforma 2011/2013, todavía es notoriamente superior a la simulada antes de la reforma. Por otra parte no empeoran los ahorros financieros derivados de la reforma 2011/2013 (véase la Figura 5). Finalmente, las pérdidas de bienestar de los desempleados (y también de los empleados) se reducen entre un 40 y 45 por ciento respecto a la reforma 63-67.

Figura 5. Ahorros de costes de pensiones y pérdidas de bienestar de la reforma 61-67 + pensión mínima progresiva (Voluntary ER reform) vs. la reforma 63-67 (pension reform).

En definitiva, si en la búsqueda de una solución óptima para nuestro sistema de pensiones tenemos en cuenta el bienestar de los ciudadanos (sobre todo el de aquellos más desfavorecidos), la edad de jubilación anticipada debería estar más cerca de 60 o 61 que de 63. Aunque ello sea en parte a costa de una pensión mínima inicialmente menor que la vigente.