Por Alfonso Arellano, Marcel Jansen y Sergi Jiménez (@sergijm64)

Tercera entrega de una serie sobre el ajuste del empleo y los salarios durante la crisis. Las anteriores entradas estudiaban los efectos de la dualidad (aquí) sobre la probabilidad de perder el empleo y las diferencias salariales entre quienes han mantenido su empleo durante la crisis y los que han tenido que cambiar de empleo (aquí). En esta entrada comparamos el ajuste, y las implicaciones sobre sus trabajadores, en dos sectores emblemáticos: la construcción y el sector automóvil. En este último sector predominan los convenios de empresas, por lo que queremos verificar si esto ha permitido, en términos relativos, un mayor ajuste de salarios y un menor ajuste de empleo, como se suele apuntar desde muchos ámbitos.

Principales diferencias en la estructura sectorial

Aparte de la obvia diferencia de tamaño (según la muestra continua de vidas laborales el sector de la construcción tenía 17 veces más empleados que la automoción en 2007) y tasa de temporalidad (que abordaremos en una próxima entrada), destacamos dos diferencias principales: el tipo de demanda y la estructura de la negociación colectiva. Respecto al primer factor, es obvio que el sector de la construcción se nutre (o nutría) de demanda mayoritariamente local, mientras que el sector del automóvil y componentes, se sustenta en la demanda europea (España es el segundo fabricante de vehículos comerciales de Europa y uno de los principales exportadores). Además, es importante resaltar la presencia de algunas de las multinacionales más importantes y que el sector cuenta con un marcado exceso de capacidad, por lo que la producción de automóviles está sujeta a competencia mundial, lo que constituye un factor de (de)presión salarial adicional.[1]

Por otra parte cabe reseñar que la estructura de la negociación colectiva es muy diferente en ambos sectores. En el sector de la construcción la negociación colectiva es predominantemente sectorial y relativamente rígida. En 2009, en plena crisis, se aplicó un incremento salarial del 3.5 por ciento. En 2012 se firmó el último convenio general de sector, aquí, afectando a 800000 trabajadores y 130000 empresas, pactándose un aumento salarial del 1 por ciento. Alternativamente, en el sector del automóvil la negociación colectiva es mayoritariamente de empresa o planta. A modo de ejemplo los convenios de Peugeot y Renault son de los más grandes de la industria española, véase aquí, pág. 27-28, para una ilustración. Sin lugar a dudas, ello ha permitido que el sector del automóvil haya podido reaccionar más rápidamente a la caída de la demanda y la competencia internacional en tiempos de crisis. Buenos ejemplos son el convenio de Peugeot de 2008, aun relativamente generoso, y el de Renault de 2009, mucho más ajustado a la realidad. Más tarde hemos visto los ejemplos de ajuste pactados en Nissan, Seat y Ford.

Evidencias sobre el ajuste salarial y de empleo

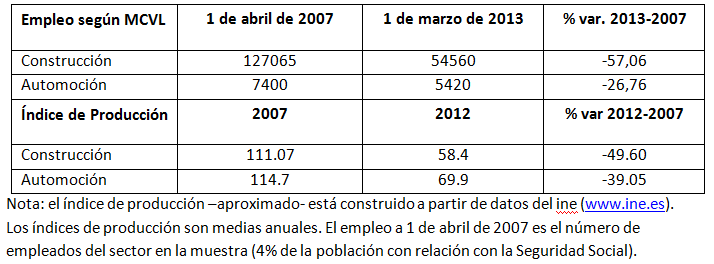

Tal y como muestra la Tabla 1 el impacto de la recesión ha sido extraordinariamente fuerte en ambos sectores aunque con una diferencia sustancial: el sector de la construcción ha perdido más empleo (-57 por ciento) que producción (-49.6), mientras que el sector de la automoción perdió más producción (-39 por ciento) que empleo (-27 por ciento). Es decir, una diferencia de 10 puntos en la caída producción se traslada en una diferencia de 30 puntos en el ajuste del empleo. Nótese que el esquema de ajuste del sector automóvil (que parece haber reaccionado más ágilmente a la crisis) se corresponde con lo observado en general para economías más flexibles que la española: los ajustes de la producción superan a los del empleo.

Tabla 1. Evolución del empleo y la actividad en la construcción y la automoción. 2007-2013.

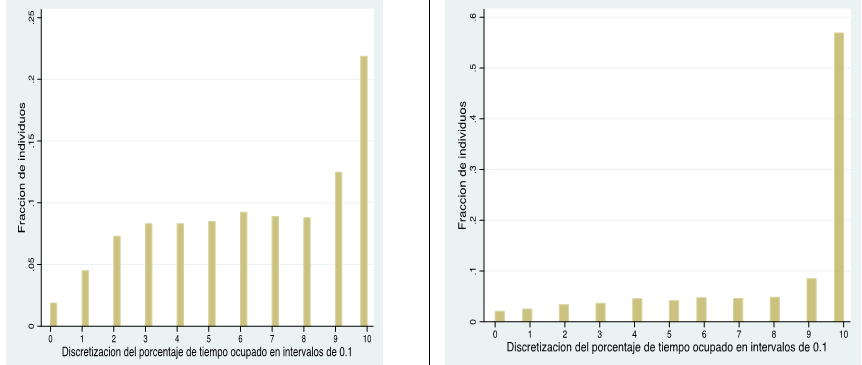

A nivel individual la mayor caída del empleo se refleja en una menor probabilidad de haber sobrevivido a la crisis en el sector de la construcción que en la economía en general y el sector del automóvil en particular. En este sentido la Figura 1 revela que más del 55 por ciento de los trabajadores del sector de la automoción han trabajado todo el periodo considerado, en claro contraste con el sector de la construcción, donde solo el 22 por ciento no ha tenido una o más incidencias (episodios de no empleo). Este último dato debiera haber sido suficiente para presionar sustancialmente a la baja los salarios en el sector de la construcción. Sin embargo, como veremos en la Tabla 2, nada más lejos de la realidad.

Figura 1. Distribución de la fracción del tiempo trabajado en la recesión: 2007-2012.

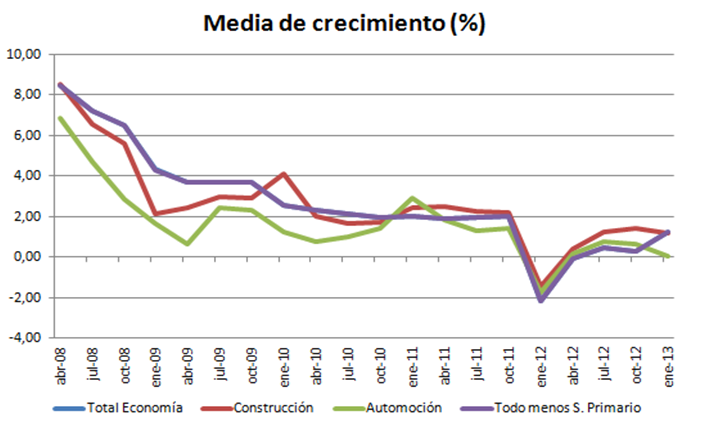

La Tabla 2 resume los crecimientos salariales ajustados por inflación observados en los dos sectores para dos tipos de trabajadores: los que sobreviven todo el periodo (stayers) y los que no (movers). Presentamos información para todo el periodo y dos subperiodos cuya división coincide con el inicio de la segunda recesión (Abril de 2010). Destacar, en primer lugar, que a pesar de la grave crisis de actividad y empleo (tal y como ilustra la figura 1) en el sector de la construcción, la media del crecimiento salarial de los stayers en el sector del automóvil (0.98 por ciento) es menor que en sector de la construcción (2.20 por ciento) en todo el periodo considerado. La Figura 2, donde analizamos la evolución del incremento salarial anual por trimestres en el sector para todos los trabajadores del sector que sobreviven en cada periodo, revela (a pesar de para los stayers no hay diferencias sustanciales) que la moderación salarial es mayor en el sector del automóvil en el primer subperiodo. Alternativamente, en el segundo periodo, una vez que el sector de la construcción ha reaccionado a la crisis, la moderación salarial (en media) es similar en ambos sectores, tanto para los stayers como para el sector en general (véase figura 2).

También es sumamente importante resaltar que el comportamiento salarial de los que han perdido el empleo (movers) en la automoción es mucho mejor que el de aquellos que provienen del sector de la construcción. Probablemente ello indica que las habilidades de los trabajadores de la automoción tienen mayor valor de mercado (generan más y mejores oportunidades de empleo tal y como confirmará la Tabla 3) que las habilidades de los trabajadores de la construcción, quizás más específicas. Nótese que peores opciones laborales externas deberían haber moderado (adicionalmente) los salarios internos en el sector de la construcción y ello no se corresponde, en absoluto, con lo observado en los datos.

Tabla 2. Incremento salarial real (en %) para trabajadores de la construcción y la automoción que no han perdido el empleo (stayers) en el periodo considerado y los que si lo han perdido (movers).

nota: los movers pueden haber movido a cualquier sector de la economía.

Figura 2. Media de crecimiento salarial nominal en la construcción y la automoción.

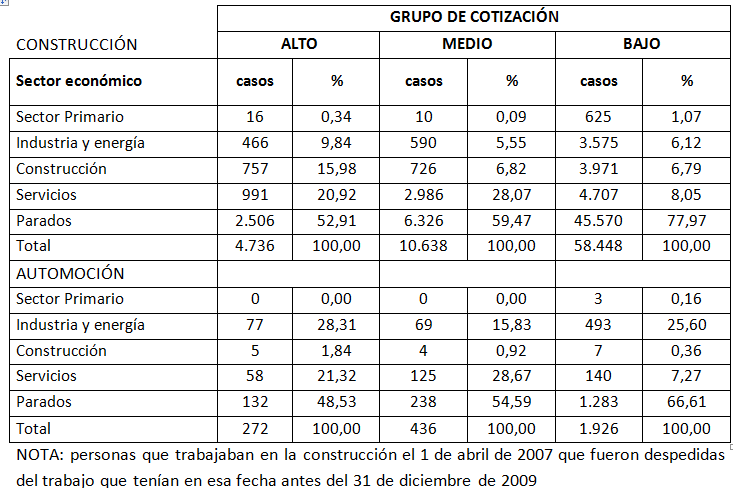

Finalmente la Tabla 3, en la que presentamos la distribución por sectores de la recolocación de los parados de la construcción y la automoción, ilustra algunos de los principales problemas del mercado de trabajo español. En primer lugar los despedidos de grupo de cotización bajo (obreros o de cuello azul) son amplia mayoría en ambos sectores. En segundo lugar, la probabilidad de seguir desempleado después de haber perdido el empleo en el sector, muy alta en todos los casos, es entre 5 y 10 puntos más alta en el sector de la construcción. En tercer lugar, la evidencia muestra una mayor dificultad de los obreros (peones y oficiales) del sector de la construcción para reciclarse y por lo tanto deberían ser un grupo objetivo de las políticas activas en España.

Tabla 3. Distribución por sectores de recolocación de los inicialmente empleados en la construcción o el automóvil según el grupo de cotización inicial. En definitiva, los datos confirman la buena respuesta del sector automóvil a los retos planteados por la crisis. Y ello probablemente debido a la prevalencia de negociación a nivel de empresa, que en tiempos de crisis ha permitido una respuesta más ágil (ausente en el sector de la construcción), aunque ciertamente condicionada, en el caso del sector del automóvil, por la presión de la competencia entre plantas internacionales. Por otra parte, también confirman las mayores dificultades que tiene los trabajadores del sector de la construcción para recolocarse por lo que deben ser un objetivo prioritario de las políticas activas públicas.

En definitiva, los datos confirman la buena respuesta del sector automóvil a los retos planteados por la crisis. Y ello probablemente debido a la prevalencia de negociación a nivel de empresa, que en tiempos de crisis ha permitido una respuesta más ágil (ausente en el sector de la construcción), aunque ciertamente condicionada, en el caso del sector del automóvil, por la presión de la competencia entre plantas internacionales. Por otra parte, también confirman las mayores dificultades que tiene los trabajadores del sector de la construcción para recolocarse por lo que deben ser un objetivo prioritario de las políticas activas públicas.

Hay 28 comentarios

Supongo que el grado de sindicación (fuerza de los sindicatos ) de cada sector también tendrá algo que ver, digo yo.

Saludos

Hola Keynes, gracias por tu comentario.

Efectivamente hay muchos factores que inciden sobre el problema y aqui incidimos en los que estamos razonablemente seguros de como actuan. Por ejemplo, La negociación de empresa (no decimos que sea ni mejor ni peor de entrada) favorece una respuesta más ágil. Respecto al papel de la sindicación no estamos tan seguros. En el sector del automóvil parace haber "comités" muy fuertes. En el sector de la construcción parece haber "sindicatos" muy fuertes.

Sergi

Hola Keynes,

Otro factor que no hemos explorado aquí es la tasa de temporalidad. En el sector de la construcción la tasa de temporalidad era 34pp superior a la media europea al principio de la crisis. Con esta colchón de temporales los sindicatos tenían pocos incentivos para negociar rebajas salariales. En la industria, al contrario, la tasa de temporalidad era "sólo" unos diez pp superior a la media.

Pero por encima de todo esto está el hecho que las empresas en el sector de automoción tienen una arma muy potente: la amenaza creíble de desplazar la producción a otros países. Por tanto, hay oportunidades reales de aceptar rebajas salariales en cambio de garantías de empleo.

Dos observaciones muy acertadas.

En relación con el segundo punto, los méritos que hay que hacer para conseguir la adjudicación de los nuevos modelos y el tam tam de las noticias tambien ayudan, supongo.

"La industria del automóvil advierte de que Europa necesita más cierres y despidos".

http://www.eleconomista.es/ecomotor/motor/noticias/5133411/09/13/La-industria-del-automovil-advierte-de-que-Europa-necesita-mas-cierres-y-recortes.html

http://www.cadenadesuministro.es/noticias/la-industria-del-automovil-cierra-en-dos-anos-87-plantas-en-europa/

http://www.acea.be/collection/press_room_press_releases/

Buenos días,

Me imagino que gran parte de la diferencia entre ambos sectores respecto a las caídas de producción y empleo se explica por la diferente intensidad en mano de obra de uno y otro sector. Por otro lado, ¿el que los sindicatos sean más poderosos, a nivel de planta, en la industria que en la construcción no compensaría en gran medida el diferente nivel donde se lleva a cabo la negociación? ¿Qué papel jugaría el diferente peso de la economía sumergida en uno y otro sector ? Por lo demás, yo creo que en el sector de la construcción hay otros temas más importantes que tratar antes de abordar el de la negociación colectiva, por ejemplo la condición del empresario medio del sector: amante del dinero fácil. Con todo lo que eso conlleva: escasa innovación, especial inclinación al fraude fiscal y a la compra de voluntades, etc.. Y no creo que sea cuestión de tratar las dos cuestiones por separado, porque están indisolublemente relacionadas. Lo demás son ejercicios teóricos, que para colmo benefician a los compra-concejales.

Saludos.

Hola,

Muy interesante artículo pero me gustaría saber si también se ha hecho el análisis aquí realizado para el sector Químicas en el cual también existe una negociación colectiva sectorial, siendo, probablemente, el mejor ejemplo, de negociación para este sector.

Saludos,

Gon

Quería decir, el mejor ejemplo de negociación colectiva sectorial.

Hola Gonzalo,

Gracias por tu comentario. Tienes toda la razón. El sector de Químicas cuenta con un convenio de sector muy moderno y flexible. Sería un buen punto de referencia para los demás sectores como nos ha contado muchas veces Florentino Felgueroso.

Pero en este post quisimos poner el enfásis en la construcción y el sector del automóvil porque el primero cuenta con un sistema de negociación colectiva que ha funcionado mal durante la crisis mientras que el segundo sector supuestamente lo hizo mucho mejor.

Hola Gonzalo,

En este post discutíamos las diferencias sustanciales entre los convenios sectoriales del sector químico y de la construcción. antes de la reforma de 2012. Es posible que bastantes de estas diferencias todavía persistan.

https://nadaesgratis.es/?p=10204

Hola Juanjo, gracias por el apunte.

No estoy seguro que Floren me perdone el olvido ya que hemos hablado mucho del sector quimico (muy importante en Catalunya, en particular en la zona donde resido).

Sergi

Jansen y Dolado, muchas gracias. Muy interesante también el análisis entre los convenios colectivos de Químicas y General de la Construcción.

Saludos,

Gon

Se puede deslindar y cuantificar el efecto de la flexibilidad en la negociación- planta del efecto demanda local-global? En el sector de la automoción hay una competencia internacional fuerte pero la demanda ha seguido existiendo. En el sector de la construcción simplemente la demanda, local, se ha evaporado.

Por cierto, estamos volviendo a los tiempos de Dickens? 🙂

A mi me parece que sí esto que comentas Joan: " Por cierto, estamos volviendo a los tiempos de Dickens?", calles desiertas mirando las personas a los pequeños comercios cerrados, vagando con pensamientos perdidos, almas debilitadas, pero bueno no hay que dejarse abandonar. Como receta médica disponer de las Buenas Voluntades, como la de los Amables corazones de los Blogs AUTÉNTICOS. Felicidades a los Blogs que tienen esa AUTENTICIDAD.

http://www.youtube.com/watch?v=ykNDxXib5iw

Saludos Cordiales.

Disculpen, me olvidaba de algo importante, Todos mis respetos a los Blogs Auténticos y un beso de mi parte a las personas que los llevan...( que conste que mi beso no va dirigido a todos los blogs ).

Saludos Cordiales.

Joan,

En el sector de automóvil existe un exceso de capacidad notable al nivel internacional y las cifras de la caída de la producción y el empleo son nada desdeñables.

Sí parece razonable pensar que la demanda de coches algún día volverá a sus niveles de antes de la crisis. Esto puede haber contribuido al hecho que el empleo haya caída menos en términos relativos que la producción. De hecho muchas empresas en este sector han optado por suspensiones temporales y reducciones de horas ("atesoriamiento de trabajo"). Estos acuerdos también son más fáciles con negociación al nivel de la empresa.

La Negociación, permítaseme ponerla con mayúsculas, frente al trabajo desregulado, está en el origen del éxito alemán de las últimas dos décadas, y del japonés, y de.. Mal empezamos si la idea de negociación que se tiene es la amenaza por parte de la empresa, del dumping. Nada menos que trasladar la planta de producción entera a otro lugar más acogedor. Cambiar una decisión estratégica que cuesta años, una localización, por problemas de negociación. En dos días. Qué mentalidad. No sé cómo adornar esto con los datos científicos exigibles, pero deseo mostrar mi oposición a ese sesgo tan tópico. Gracias. El trabajo me parece brillantísimo.

Estimado irrepresentable, obviamente es necesaria la negociación colectiva, pero una buena "negociación colectiva". Ello no implica que sea agregada ni desagregada, pero si implica que no sea un batiburrillo de lo uno y lo otro, además de un ejercicio de extracción de rentas para los "agentes" negociadore de uno u otro bando.

sergi

Estimado Irrepresentable,

Es innegable que los productores de coches han utilizado el argumento del desplazamiento para presionar a los representantes de los trabajadores. A uno le puedo paracer bien o mal (personalmente me parece una estrategia natural a seguir), pero lo que cuenta es el resultado y ahí hay razones para estar contento. Las plantas españolas han recuperado competitividad, atraen inversión extranjera y con esto (problamente) han sabido salvar empleo. No lo mencionamos en el post, pero la negociación al nivel de empresa lleva a negociaciones sobre la combinación de salarios y empleo, mientras que la negociación sectorial a menudo solo fija las condiciones económicas, dejando en manos del empresario la decisión sobre el empleo. Esto suele llevar a peores resultados. El sector de construcción es un buen ejemplo. Esto, y no una velada acusación de dumping, es el sentido de la entrada. Ahora sí, te invito a pensar cual hubiera sido la estrategia de los sindicatos sin el peligro de la deslocalización...

"lo que cuenta es el resultado y ahí hay razones para estar contento". Trabajas con una hoja de resultados muy limitada, recomendaría la inclusión de otras variables aparte de la tasa de variación del número de empleados. Por ejemplo: las nuevas condiciones laborales ¿qué efectos tienen sobre el tiempo que el trabajador pasa con sus hijos? ¿Y qué hay de la calidad de ese tiempo? ¿Repercute esto en la probabilidad de que su hijo sea una persona apática y sin abilidades sociales? ¿al cabo de los años los índices de criminalidad del área aumentan? La economía es demasiado importante para dejar a los economistas solos.

Estimado pumuki, tienes toda la razón, pero dudo que cuando el barco se hundé el capitán se preocupe por si hay papel higiénico en las habitaciones. Por otro lado tienes toda la razón en tu ultima frase, a días me arrepiento de no haber escogido medicina.

Sergi

En Cataluña se está dando una situación kafkiana en la sanidad concertada. Después de más de cuatro años con el convenio en ultraactividad los trabajadores en referendum rechazamos la propuesta de convenio por los recortes que tenía. Ahora en mi hospital, también con referendum, hemos aceptado un acuerdo de empresa peor. Creo que lo mismo está sucediendo en otros hospitales.

Hola Metge,

Gracias por tu comentario. Dos observaciones.

1. La aprobación de un nuevo convenio de sector no hubiera necesariamente evitado la firma de un convenio de empresa con peores condiciones. La prioridad aplicativa de los convenios de empresa es justo una de las novedades más importantes de la reforma de 2012.

2. Pero lo que parece haber provocado la situación de tu hospital es el límite a la ultraactividad. Dado el rechazo a la renovación del convenio de sector, este convenio puede desaparecer con la nueva reforma y esto normalmente implicaría un riesgo superior. Supongo que en vuestro caso aplicaría el convenio nacional de sanidad. En otros casos sólo quedaría la protección del ET.

Muy interesante. Una duda, ¿no sera el comportamiento tan distinto de ambos sectores debido a la forma de la funcion de produccion que, potencialmente, puede ser muy distinta en ambos casos?

Gracias

"La mayor moderación salarial (en media) observada en el sector del automóvil es especialmente evidente en el primer subperiodo (véase a este respecto la Figura 2 donde presentamos la evolución del crecimiento salarial por trimestres en el periodo considerado)."

Pero según la Tabla 2, en el primer subperiodo, ¿no crecen más los salarios de los stayers en automoción (7,86) que en construcción (7,74)?

Estimado bostoniano, gracias por la observación. Efectivamente estaba mal expresado y he cambiado la redacción.

Gracias,

Sergi

"La Figura 2, donde analizamos la evolución del incremento salarial anual por trimestres en el sector para todos los trabajadores del sector que sobreviven en cada periodo, revela que la moderación salarial es mayor en el sector del automóvil en el primer subperiodo."

Insisto, según la tabla, ¿no crecen más los salarios en la automoción? No entiendo que estoy interpretando mal.

Estimado bostoniano, gracias nuevamente por el comentario. Estamos revisando el calculo con una muestra un poco más pequeña. Los resultados preliminar parecen indicar un error en el dato del sector del automóvil (que en realidad debería ir en la línea de lo que refleja el grafico). En cuanto tengamos la corrección (con todos los datos) actualizaremos el cuadro.

Sergi

Nada, nada... En todo caso, gracias a vosotros por la investigación.

Los comentarios están cerrados.