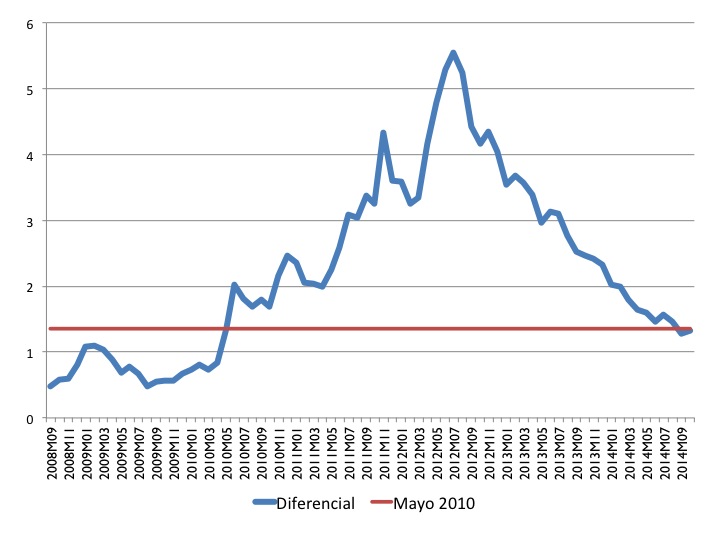

El gráfico 1 muestra el diferencial del bono español frente al alemán desde septiembre de 2008, el mes de Lehman, hasta Octubre de 2014. De acuerdo con los datos del BCE el diferencial medio en el mes de Octubre fue de 1.33%. El diferencial en mayo de 2010, el mes en que la política económica española dio un giro de 180 grados, era de 1.35%. Nuestra economía ha tardado por tanto mas de cuatro años en recuperar la prima de riesgo qué tenía el mes del primer rescate griego (que se anuncia el dos de mayo de 2010). El pico de la serie corresponde a julio de 2012, cuando el diferencial medio durante ese mes fue de 5.55%.

El gráfico 2 muestra el diferencial durante los últimos veinte y cinco años. Lejos quedan los años donde el diferencial con el bono alemán era prácticamente inexistente. Exceptuando la crisis hay que remontarse al mes de marzo de 1997 para encontrar diferenciales tan altos como los actuales. El pico de la serie durante la presente crisis (véase el gráfico 1) corresponde a julio de 2012, cuando el diferencial medio durante ese mes fue de 5.55%. A partir de ese momento baja de forma continua y sostenida.

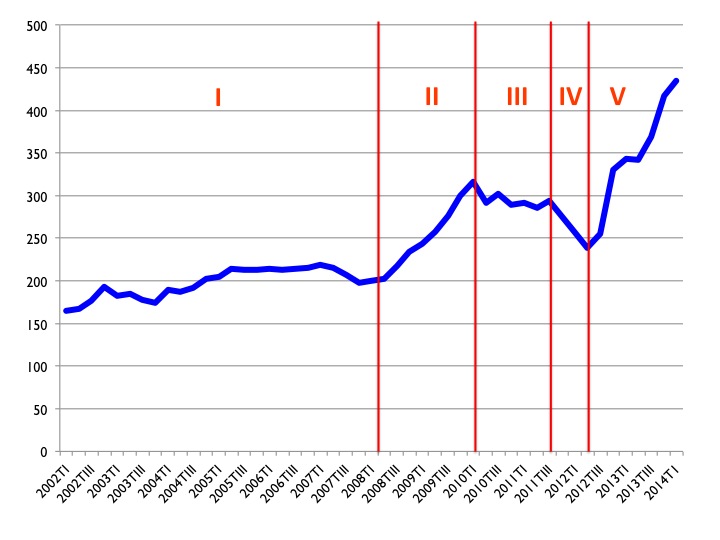

Para entender la evolución de los tipos podemos mirar las necesidades de financiación del estado. Aquí me centro sin embargo en la deuda externa (inversiones del exterior en nuestro país) de las AA.PP. El gráfico 3 muestra la deuda externa de las administraciones públicas (AA.PP.) para el periodo 2002TI a 2014TI. Hay cinco fases en la evolución de la deuda externa de las AA.PP. En la primera el monto de la misma se mantiene constante, alrededor de €175 billones de euros. El estado tenía necesidades de financiación muy limitadas y el sector exterior tenía un apetito insaciable por nuestra deuda; simplemente no emitíamos.

A partir de la llegada de la crisis la creciente necesidad de financiación del estado español hace que se incremente la deuda total, y en particular la deuda externa de las AA.PP., que entre el segundo trimestre de 2008 y el primer trimestre de 2010 se incrementa en un escalofriante 54% en apenas dos años, pasando de los 202 billones de euros en 2008TII a los 316 de 2010TI. Esta es la fase II de nuestra crisis y la ventana de oportunidad que tuvo nuestro país para atacar nuestros problemas en el sector bancario: Había la financiación para imponer pérdidas y recapitalizar lo que hiciese falta recapitalizar. La fase II culmina en la crisis griega en el segundo trimestre de 2010. A partir de ahí hay una estabilización de la deuda externa de las AA.PP., como si los mercados estuviese expectantes ante las decisiones de política económica del gobierno Zapatero. Es ahí cuando el presidente Zapatero toma la decisión de dar un giro de 180 grados a su política económica.

Esta fase III dura hasta el tercer trimestre de 2011 cuando la deuda externa estaba en torno a los 293 billones de euros. A partir de ahí la crisis española se recrudece y la incompetencia en lo que se refiere a la gestión de nuestra crisis bancaria produce una fuerte repatriación del riesgo español (recuérdese que el estado emitía de forma intensa durante ese periodo; esto es la disminución de la deuda externa no se debe a que el estado había pasado de tener necesidad a capacidad de financiación, huelga decir.) Los extranjeros empiezan a vender deuda del estado que acaba en el balance de entidades españolas, financiadas en gran medida, dicho sea de paso, con los LTROs del BCE de diciembre de 2011 y Febrero de 2012 (las operaciones de crédito a largo plazo del BCE). La fase IV va de 2011TIII a 2012TII, cuando la deuda externa de las AA.PP. disminuye en mas de 55,000 millones de euros (de 292 billones de euros a 238 billones.) Es aquí cuando la probabilidad de una intervención se incrementa sobremanera.

Esta fase culmina con el MoU, el Acuerdo de Entendimiento entre nuestro país y la troika en Junio de 2012, por el que las autoridades europeas arrebatan a nuestra clase política la gestión de la crisis bancaria, incapaces como eran de resolver una crisis sobre la que tienen una responsabilidad enorme. Este es un momento importantísimo en la historia de nuestra crisis económica y la evolución de la crisis de la Eurozona. Una vez que se interviene a nuestro país y se estructura la recapitalización del sector bancario con una línea de crédito al Estado español se aseguran las autoridades europeas que la socialización de las pérdidas bancarias se limitarían al contribuyente español y que bajo ningún concepto se extenderían al contribuyente europeo. La línea de crédito, con tipos bajísimos sobre todo dado como se estaba financiando España en aquellos meses, no rompe del todo el bucle diabólico entre el soberano y el sector bancario, pero corta de cuajo la dinámica explosiva en nuestra deuda y evita una intervención de mayor calado. La línea de crédito, como aquí adelantamos cuando comentamos las instituciones que se estaban creando en Europa para hacer frente a las crisis de las países miembros, era simplemente un instrumento para la socialización de las pérdidas bancarias. Esta socialización sin embargo es un porcentaje muy pequeño del incremento de la deuda desde el inicio de la crisis.

El MoU es un momento importante en la historia de la crisis de la Eurozona porque una vez que España está intervenida en lo que importaba a las autoridades europeas, que era la crisis bancaria, y se aseguran que la gestión de la misma y la colocación de las pérdidas se decidiría en Bruselas y Frankfurt se puede empezar a hablar de una unión bancaria sin riesgo alguno de que ésta lleve a una socialización europea de las pérdidas bancarias españolas. La fase V por tanto esta caracterizada por la vuelta del capital extranjero y la disminución de los rendimientos. En la reducción de nuestros tipos a largo plazo por tanto nuestros méritos son muy escasos.

NOTA: Los datos para la construcción del gráfico 3 los tomo del cuadro 7.9, serie 2, de los Indicadores Económicos; un cambio metodológico reciente en la elaboración de los datos no permite la descarga de la serie histórica que tomo de un fichero anterior; las diferencias en los pocos datos disponibles que permiten una comparación entre entre la antigua metodología y la nueva no parecen importantes; véase la nota informativa del Banco de España del 15 de Octubre de 2014. Véase también la nota del Banco de España “Los cambios en la Balanza de Pagos y en la Posición de Inversión

Internacional en 2014,” de Junio de 2014. El Banco de España asegura que la serie histórica completa, con la nueva metodología, estará disponible antes de fin de año.

Hay 13 comentarios

Tano, agradeceré inclusión de series de la deuda total de las AAPP.

Pregunta de un aficionado:

¿Se considera tambien deuda externa aquella denominada en Euros o sólo en otras monedas como el $ USA?

Gracias

A mandar. El criterio es a quién se le debe, no en qué moneda está denominada la deuda. La definición de divisa es la moneda extranjera ... o la moneda "nacional" en manos de extranjeros. Los euros que no tenemos los residentes de aquí son como si fueran divisas para nuestra economía. Por tanto, la deuda externa incluye la denominada en Euros.

Sobre la entrada de Tano: muchas gracias. Para guardar en el escritorio.

Muchas gracias por la aclaración, aunque entiendo que eso es así porque el Euro es una moneda especial, esto es, que no es de nadie.

En el caso de los EEUU, por ejemplo, su deuda en manos de extranjeros pero denominada en $USA puede considerarse deuda "externa" según esa definición, pero las consecuencias son muy distintas, dado que los EEUU nunca podrían impagar una deuda en $USA pues siempre los pueden crear via "máquina de hacer billetes" o, mas modernamente, vía click de ordrnador.

Gracias por el artículo. Algunas preguntas:

1)¿Dónde podríamos comparar la evolución de la prima de riesgo española con la de Portugal, Italia, Irlanda y Grecia?

2) ¿No sería interesante ver cómo evoluciona el interés de la deuda alemana para poder disociar qué parte de la mejora/empeoramiento de la prima de riesgo se debe a un empeoramiento/mejora de la situación alemana?

3) ¿La liquidez a bajos tipos de interés (muy inferiores a los del mercado) facilitada por el BCE no es socializar una parte de las pérdidas por todos los europeos? Si la respuesta es sí, ¿hay alguna estimación sobre a cuánto asciende esa "socialización europea"?

Un saludo.

Excelente entrada (como otras del mismo autor sobre el mismo tema) que muestra, una vez más, que nadaesgratis es diferente.

Una precisión por si hay algun lector despistado: el texto habla de billones 10^9 no de billones 10^12 (en castellano existe la palabras "millardos" para diferencias ambas magnitudes, aunque no se use mucho). Cuando Tano habla, por ejemplo, de que la deuda externa de las AA.PP "se mantiene constante, alrededor de €175 billones de euros" está pensando en 175 mil millones de euros (aproximadamente 17% del PIB). Si fuesen billones de los de la RAE estaríamos hablando de una deuda de 170 veces el PIB lo que, obviamente, no es cierto.

España es lo que es. En el ámbito de la gestión de la crisis (no en su generación), la respuesta de los dos gobiernos centrales de PP y PSOE ha sido bastante mejor que Irlanda, modelo de referencia en algunos cuartos. El coste de la crisis (270.000 millones de euros) ha sido asumido en una cuarta parte por los ciudadanos (60.000 millones). En términos relativos no es un mal récord. Por cierto, poner a todos los políticos y a todas las autoridades de España en un mismo saco me parece tan infame como poner a todos los académicos de España o españoles en otro. Si todos los políticos y autoridades públicas son Rato, entonces todos ustedes son Jose Antonio Martinez Alvarez.

Muy claro. Especialmente al afirmar "En la reducción de nuestros tipos a largo plazo por tanto nuestros méritos son muy escasos". Por favor, sería conveniente no confundir millardos ( miles de millones) con billones. Se trata simplemente de que nuestros alumnos no confundan ambas cifras. En todo caso, felicidades por éste y todos sus magníficos artículos.

Se le echaba de menos, señor Santos. Estupendo artículo. Desasosegador el crecimiento de la deuda desde el segundo trimestre del 2012. Demuestra que la tan cacareada recuperación se esta construyendo con el estímulo de un fuerte endeudamiento. Pan para hoy y hambre para mañana.

No se puede sacar ninguna conclusión porque el post sólo se refiere a la deuda externa de las AAPP. El análisis tendría que haberse hecho en referencia a toda la deuda de las AAPP e incluso tendrían que tomarse en cuenta sus obligaciones contingentes (sobre esto último vea artículo de ayer en Vox.eu de Deborah Lucas, Putting an accurate price tag on government credit support, pero es un problema muy conocido en finanzas públicas).

Gracias por la matización. Muy interesante el artículo de vox.

Don TANO, no puedo esconder mi desconsuelo ante la enjundia de su esperado post. Tantos meses y tantas cosas importantes sin poner sobre el tapete........

Porque, cual es el futuro de España a cuatro años con un escenario mundial como el que tenemos y que parece no querer cambiar? Qué se puede hacer cuando los gobiernos propios están maniatados? Qué plan estratégico tiene Merkel ?

Y en clave interna, qué cree que se cuece en este país.

Ya, en US es otra cosa, pero no es valioso contar con las opiniones de los economistas que han parecido abandonar los temas delicados y que realmente tienen una calidad contrastada ?

No nos hagas esperar un año.

Yo diría que la historia se resume en que los mercados de deuda pública no discriminan bien el riesgo. Al bono español o se le se sobre-castiga o se le infra-castiga según el período. ¿Tenían sentido los diferenciales 2000-2008? ¿Tenía sentido llevar el diferencial casi al 6%? ¿Y que ahora esté de nuevo en mayo de 2010? Algo no cuadra, el MOU/Reforma constitucional vs fundamentales no son 4 puntos.

Los comentarios están cerrados.