En la primera entrada tratamos de la economía política de los distintos sistemas de tipos de cambio e ilustramos las disyuntivas de un gobierno de izquierdas atado por un sistema, como era el del patrón oro, que dejaba muy poco de margen de maniobra para políticas fiscales expansivas. En el segundo elaboramos en las razones que llevaron a los europeos a adoptar el euro. En esta ultima entrada reflexiono sobre el euro y la soberanía nacional.

Euro y soberanía: Aproximaciones a la unión monetaria

Hay tres formas de contemplar el euro en relación con la construcción de las instituciones europeas (1). La primera es la menos justificable desde el punto de vista empírico pero es desgraciadamente la interpretación más popular de la historia de las instituciones europeas. Es la que sostiene que el euro es una institución más en la construcción de los Estados Unidos de Europa. Con graves implicaciones, desde luego, pero simplemente un instrumento más en la consecución de un sueño político que garantice la paz entre los estados de europeos y la proyección universal de sus valores. Esta visión tiene raíces profundas en la historia intelectual europea pero su urgencia es más aparente después de la Segunda Guerra de los Treinta Años (1914-1945) cuando Europa casi se suicida y por primera vez tiene que vivir bajo la tutela de potencias externas, una situación insólita en la historia de Europa. Esta visión tiene muchísimas variedades pero todas coinciden en lo fundamental: tanto la lógica de nuestra historia como los accidentes de la misma hacen deseable la unión política de los estados-nación de Europa. La CECA primero, la CEE después, el Acta Única Europea, la UE, y por último el euro son pasos hacia esa inevitable unidad política.

Una segunda visión es la neofuncionalista que ve la construcción de Europa como un problema “técnico” donde la creciente interdependencia de las economías europeas fuerza la creación de instituciones para mejorar el “funcionamiento” de las economías nacionales y superar las limitaciones de la política económica nacional. Esto a su vez produce una dinámica de creación de instituciones complementarias que poco a poco va llevando a un abandono de la soberanía económica. Dada la conexión estrecha entre soberanía económica y política la historia de las instituciones europeas es también la historia de su unión política. El euro es una institución más en esa construcción de un mejor entorno económico.

La tercera visión es la que voy a utilizar para intentar entender donde estamos. Por resumir: El euro es una respuesta a los problemas que comentamos en las pasadas entradas, que son reales y relevantes pero que se resuelven con un proyecto, el euro, que es contradictorio con las motivaciones subyacentes del “proyecto europeo” entendido de forma más amplia. Para argumentar esta paradójica posición quiero primero apoyarme en esa tercera visión, argumento conocido por los especialistas pero que no tiene la presencia que merece en discusiones sobre el euro. Después extiendo el argumento a lo estrictamente económico y por último lo conecto a nuestra solución política actual.

El proyecto europeo y la nación estado

Mi punto de partida es Milward (2). Nada hay de teleológico en la construcción europea, no hay finalidad prescrita; casi lo contrario. La unión monetaria, fiscal o política puede ser o no ser el resultado de este proceso, pero no es un objetivo explícito. Las instituciones europeas son el resultado de una renuncia de parcelas de soberanía precisamente para preservar campos de acción en la política nacional que hay que entender como el resultado de una negociación entre distintos grupos de interés exclusivamente nacionales.

Mi interpretación del trabajo de Milward es que una forma de entender el proyecto Europeo es precisamente como la creación de una serie de instituciones supranacionales fuertes que garantizasen la seguridad de los malheridos estados europeos después de la segunda guerra mundial para el desarrollo de políticas nacionales que garantizasen la paz social, entre ellas y de forma principal el estado de bienestar, el contrato social esencial entre derechas e izquierdas después de la IIGM. Algunas de estas políticas requerían el uso de instrumentos tradicionales, esto es, estrictamente nacionales. Otros sin embargo requerían el abandono de parcelas de soberanía, al principio en industrias como la del carbón o el acero, después en cuestiones arancelarias y en política agraria. La dinámica de la construcción europea tiene el límite natural de la política nacional.

La primera diferencia con la visión neofuncionalista es por tanto la convicción de que no hay una finalidad explícita en las instituciones europeas, que no hay, por decirlo de un forma quizás algo controvertida, proyecto. Una segunda diferencia con la visión neofuncional estriba en que ésta enfatiza la eficiencia económica mientras que para Milward lo fundamental son las respuestas que se dan a conflictos de política económica nacional, que pueden resultar en abandonos de la soberanía en determinadas áreas. No es que cuestiones de economía política no importen a los neofuncionalistas pero es interesante que los actores del proceso de integración no pertenecen a categorías tradicionales de grupos de interés. En palabras de Ernts Haas, el gran teórico neofuncionalista de la integración europea, es el economista, el planificador, desde luego no el político o el idealista, el actor fundamental en el proyecto europeo. Para Milward el proyecto europeo es el resultado de, uno, la confluencia de determinados intereses nacionales que se resuelven ocasionalmente mediante la entrega de soberanía a unidades supranacionales y, dos, de la coincidencia de intereses entre los estados miembros. Por muy obvio que sea decirlo así: El limite de la integración europea es por tanto la voluntad del estado-nación.

En resumen “Europa” sucede primero como resultado de necesidades políticas internas, sobre todo en lo que se refiere a la política económica, y segundo como proceso de negociación entre las naciones miembros. Estas necesidades sin embargo cambian como consecuencia del agotamiento que se produce a mediados de los años 70 del modelo de crecimiento imperante en Europa desde el final de la Segunda Guerra Mundial y con ello cambia también la relación de la nación-estado con las instituciones europeas.

De un modelo de crecimiento agotado a otro

En los cinco lustros que van desde el final de la Segunda Guerra Mundial hasta la caída de Bretton Woods existe una correlación de intereses entre los estados miembros de la CEE y por ello el rápido avance de ésta durante aquellos años. Esta correlación es mucho menor durante los últimos 25 años del siglo XX. Pero hay más, como argumenté en la anterior entrada la construcción europea se benefició en su periodo inicial de dos cosas: un modelo de crecimiento extensivo (el “catch-up” resultado de una enorme destrucción de capital físico en la guerra) y segundo un entorno cambiario y macroeconómico de una gran estabilidad. Yo creo que estas dos circunstancias no están lo suficientemente enfatizadas en la tesis de Milward. Es la ruptura de estas circunstancias lo que explican la naturaleza peculiar de la construcción europea desde mediados de los años 80.

Efectivamente como argumenta Eichengreen (3) la fase extensiva del crecimiento europeo llega a su fin a mediados de los años 70. Esta fase está caracterizada por la restitución del nivel de capital después de su destrucción masiva en la guerra, el incremento de la participación laboral de la mujer, etc. Una vez concluida esta fase, el crecimiento sólo puede venir por el margen intensivo: De la constante mejora de la productividad, de la flexibilidad en la recolocación de los recursos a los usos más productivos, de la eficiencia operacional. Para ello hay que rebajar las fricciones que dificultan esta redistribución de los recursos; cualquier rigidez que se traduzca en ajustes por cantidades en vez de precios impide las mejoras de productividad que son la única fuente sostenible de crecimiento. Es el fracaso a la hora de ir de un modelo de crecimiento a otro lo que explica porque Europa por ejemplo está tan mal preparada, comparada por ejemplo con EE.UU., para aprovecharse de la revolución en las tecnología de las comunicaciones que ocurre en los años 90. Simplemente estas economías carecen de la flexibilidad, en los mercados laborales, administrativos, de productos servicios, para que hagan beneficioso la adopción de las nuevas tecnologías en los procesos de producción.

Es en este periodo cuando empiece a hablarse de “Euroesclerosis,” esa peculiar condición europea caracterizada por la falta de dinamismo (tecnológico, económico, industrial, …) de sus economías. Es este el periodo del definitivo despegue (y paron repentino) de la economía japonesa y también de la fuerte recuperación de la estadounidense. Siempre he pensado que la visión de Europa y sus instituciones durante ese periodo es algo injusta. La CEE, durante el periodo que va desde la caída del sistema de Bretton Woods había completado con éxito sus sucesivas ampliaciones (con la admisión del Reino Unido y Dinamarca; después la de España y Portugal), el establecimiento por muy imperfecto que fuese del Mecanismo de Tipos de Cambio y la supervivencia de la propia CEE en un periodo de profunda crisis económica. Pero es cierto que es en ese periodo que se percibe un desconcierto en todo lo que es la política económica europea.

¿Qué es lo que exigía la transición de un modelo de crecimiento a otro? Dotar a las economías de la flexibilidad necesaria para proceder a la desaparición de determinados sectores, ineficientes, subsidiados y protegidos por un sinfín de regulaciones y normas dirigidas a la protección del empleo nacional, y facilitar la reasignación de los recursos a otros. Es este el periodo donde la reducción a los subsidios mineros lleva al declive de la industria del carbón en el Reino Unido, nacionalizada como comentábamos en la primera entrada por el gobierno labour de Attlee en 1945. Es también el periodo de la reconversión industrial española. No es que no se intentaran políticas alternativas: En Francia la disyuntiva de los gobiernos de izquierda en el poder en periodos de crisis entre políticas radicales de nacionalización y políticas de estimulo neokeynesianas, que comentamos en la primera entrada se resuelve a favor de la primera opción, con desastrosos resultados.

La crisis económica de los 70 y primeros años de los 80 es precisamente la historia de los intentos fallidos, quizás por falta de claridad conceptual, sobre la naturaleza de la falta de crecimiento en las economías europeas. Francia es por supuesto un país central en esta historia de este periodo precisamente porque fue una vez más un partido de izquierdas el que tuvo que gestionar la enorme crisis económica.

La izquierda en un sistema de tipos de cambios fijo - 2: Francia, 1983

Como vimos en la primera entrada el Sistema Monetario Europeo (SME) se creó en el año 1979 para dotar a la CEE de la estabilidad cambiaria desaparecida desde la ruptura del sistema de Bretton Woods. La historia de los primeros años del SME son interesantes porque en su inicio tuvo que enfrentarse con un gobierno socialista en Francia, el de Mitterrand, dispuesto a seguir políticas económicas inconsistentes con el SME.

Efectivamente, en Mayo de 1981 en un ola de entusiasmo por parte de la izquierda francesa fue elegido F. Mitterrand, el gran unificador de la izquierda francesa durante los años 70 (y antes), presidente de Francia. La historia de la izquierda francesa en el poder era hasta entonces desigual. Generalmente habían sido periodos cortos e inestables, como fue el primer gobierno del Frente Popular de L. Bloom que ocupa un puesto muy importante en la imaginación política de la izquierda francesa o incluso el gobierno tripartito de 1944-1947, una coalición progresista con muchos logros como la profundización del sistema de seguridad social francés y también un amplio programa de nacionalizaciones como ocurría también en el Reino Unido de Attlee. La presidencia de F. Mitterrand presenta un contraste enorme con la historia de los gobiernos de izquierda franceses hasta la fecha y de profundas consecuencias (con o sin “cohabitación”).

P. Mauroy fue el primer “primer ministro” de Mitterrand y con él el gobierno francés se embarcó en un programa de izquierdas tradicional. A la disyuntiva de todos los gobiernos de izquierda en el poder en un momento de crisis en las economías de mercado, el gobierno de Mauroy respondió con un entusiasta programa de nacionalizaciones, intervencionismo industrial y policías expansivas keynesianas. La clave legislativa fue la Ley de Nacionalizaciones de 1982 (aunque se anunció en el otoño de 1981) que colocaba a compañías como Rhone-Poulenc, Suez, Paribas, Thomson-Brandt, CGE y 36 bancos más bajo el control del estado. No solo eso, mientras que ministros del gobierno francés como M. Rocard y J. Delors argumentaban que tomar una posición del 51% en dichas compañías para ahorrar y mantener la presencia del sector privado en ellas, Mitterrand insistió en nacionalizaciones del 100% del capital de las compañías (probablemente para satisfacer a sus socios comunistas en el gobierno).

Además el gobierno de Mauroy llevó a cabo un política tradicionalmente keynesiana a diferencia de muchos de los socios comerciales de Francia. Esas políticas incluían fuertes incrementos por ejemplo del salario mínimo o pensiones. A pesar de las fuertes políticas expansivas el resultado sobre la tasa de desempleo fue transitorio y después de una breve corrección volvió a su tendencia alcista. Fundamentalmente las ganancias de empleo durante ese periodo en Francia se podían atribuir casi de forma exclusiva al sector público.

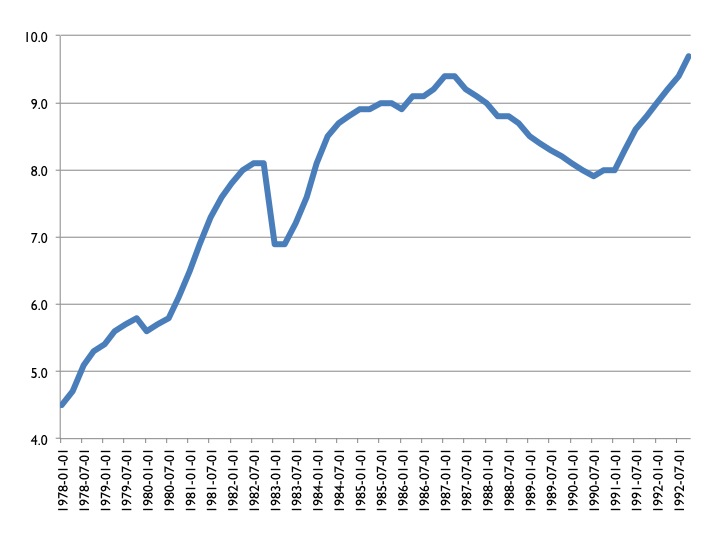

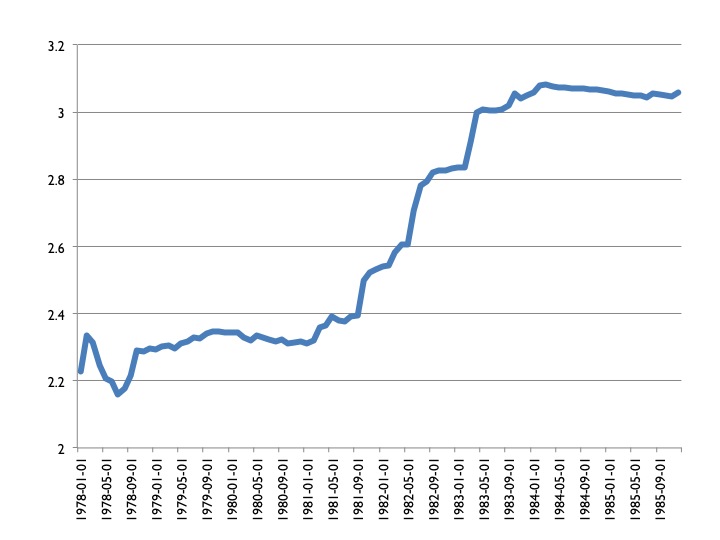

Mientras tanto las política expansivas de la administración Mauroy ponían el sistema monetario europeo, un sistema de tipos de cambio en principios fijos, bajo una presión insoportable. Muchos gobiernos entre ellos el alemán veían como inevitable una ruptura del SME si Francia continuaba con su políticas expansivas (4). Las sucesivas devaluaciones, siempre tímidas en un principio (por eso vienen en pares), no eran suficientes para relajar la presión sobre el franco francés (véase el gráfico 2). Dentro del gobierno Mauroy había ministros por supuesto, como J. Delors que entienden a la perfección la contradicción existente entre una política fiscal fuertemente expansiva y el mantenimiento del Sistema Monetario Europeo. Por otro lado están los miembros más a la izquierda del partido socialista así como los miembros del gobierno procedentes del partido comunista francés que abogaban por un abandono del Sistema Monetario Europeo, la adopción de políticas autárquicas incluyendo controles de capital. Mitterrand por tanto tiene que elegir entre dar satisfacción al ala más radical (al menos en cuestiones económicas) de la izquierda francesa o (re)comprometerse con el Sistema Monetario Europeo. Mitterrand, persuadido por ministros como Delors y el propio Mauroy, opta por la estabilización de las paridades y el abandono de las políticas reflacionarias (véase una vez más el gráfico 2 y la estabilización cambiaria a partir de 1983).

Este giro de la política francesa es fundamental para entender no solo a historia de nuestra unión monetaria sino también el activismo de la izquierda en otros países que quieran relitigar por así decirlo aquella histórica decisión. Los objetivos del presidente Mitterrand eran por cierto no solo la estabilización cambiaria, y con ello la salvación del sistema monetario europeo, sino también reforzar el poder del presidente y el ejecutivo en Francia y aplastar los elementos más recalcitrantes de la izquierda francesa. Esto permitió evitar la insensata competencia con el Partido Comunista Francés que cosecharía unos muy pobres resultados en las europeas del 84 y su salida del gobierno poco después (5).

El presidente Mitterrand entendió que en un mundo donde la interpendencia es irreversible y Francia es sólo una potencia media la estabilización cambiaria implica el abandono de una importante fuente de soberanía económica, la política fiscal. Además las políticas fiscales expansivas tienen un alcance muy limitado en economías tan interdependientes ya que cualquier expansión fiscal beneficia también a los sectores exportadores de los socios comerciales, no sólo a la economía nacional. No hay mucho margen para políticas keynesianas en Europa desde hace mucho tiempo salvo aquellas que estén muy dirigidas a aquellos secores puramente locales.

La izquierda francesa, y en gran medida la del resto de Europa, vive todavía bajo la sombra de esa decisión histórica. De ahí a Maastrich hay menos de diez años. Antes sin embargo el ministro francés de finanzas, J. Delors, la persona que convence a Mitterrand del abandono de las políticas reflacionarias y el recompromiso con el Sistema Monetario Europeo, es nombrado presidente de la Comisión Europea y decide, una vez aprendida la lección de 1981-1983, y bajo la expresa dirección de Francia la profundización de la estructura monetaria europea.

El camino hacia la unión monetaria y el abandono consciente de la soberanía nacional

Son muchos los que argumenta que el fin de este periodo es precisamente la adopción de un proyecto decidido de integración como fue el SEU (el Acta Única Europea por su siglas en inglés) que tenía como objetivo la creación de un mercado único en Europa en el año 1992. Los años que van desde la SEU hasta el Tratado de Maastricht son unos de un relanzamiento del proyecto europeo pero el espíritu que anima este proceso parece realmente distinto del impulso inicial que llevó al Tratado de Roma. Ahora el motor del rediseño de las instituciones europeas se traslada a la comisión bajo el dinámico liderazgo de Delors si bien con el apoyo total de Miterrand que una vez adopta la decisión de recomprometerse con la construcción europea decide liderarla “desde atrás” para moldearla de la forma que fuese más beneficiosa a los intereses de Francia.

No es sorprendente que sea este periodo por tanto en el que empieza hablarse en Europa de un déficit democrático. La transformación radical que sufre Europa desde el Acta Europea Única hasta Maastricht parece más una agenda marcada desde fuera que de la voluntad negociadora de los países miembros, temerosos de quedar excluidos de un proceso que ven como inevitable en cualquier caso (eso no quiere decir que no haya que “comprar” votos mediante la concesión de generosos fondos estructurales.) El término déficit democrático, dicho sea de paso aparece por primera vez a finales de los años 70, no durante los primeros veinte y cinco años de la CEE. Y esto a pesar de que el proceso de construcción de Europa nunca se ha caracterizado por la participación directa de los ciudadanos., al menos hasta fechas recientes. Como dijo Pascal Lamy, influyente miembro de la Comisión Europea durante las décadas de 1980 y 1990 y que fue director general de la Organización Mundial del Comercio: "Desde el inicio, Europa se construyó a la manera sansimoniana [i. tecnocrática]; este era el enfoque de Monnet: la gente no estaba lista para acordar la integration, asi que habia que avanzar sin hablar demasiado sobre lo que en realidad suceda." (6)

Hay un debate enorme sobre si hay tal déficit o no. Aunque mi opinión personal es que si lo hay es más por una dejación de las responsabilidades cívicas de los ciudadanos europeos no quiero entrar en este tema. Lo que yo aquí quiero aventurar es una hipótesis de porqué este debate aparece en el momento histórico en el que lo hace y no antes y es que el proceso de integración que arranca con el SEU lleva inexorablemente a una reducción del espacio de acción de la nación.

La disyuntiva

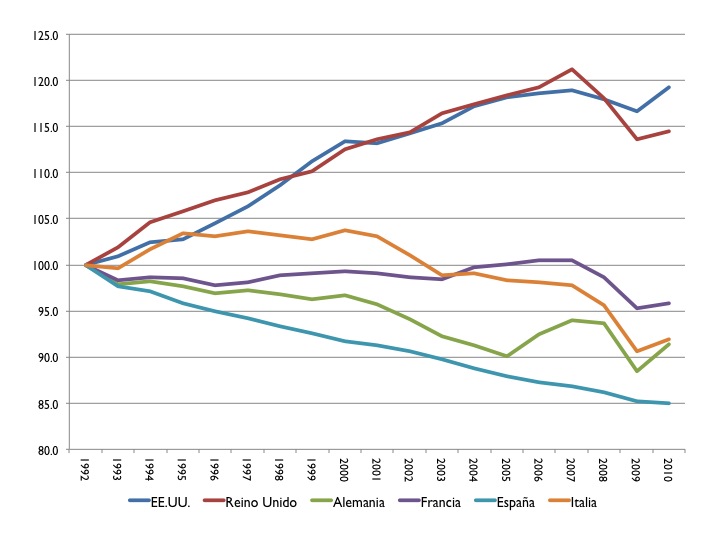

La profundización del proyecto que arranca con la SEU termina por supuesto con el Tratado de Maastricht, corolario natural del proceso de integración de los mercados de capitales que se inicia con el Acta. En mi opinión el proceso de unión monetaria era inevitable una vez que la izquierda francesa acepta la lógica de la interdependencia y la estabilidad cambiaria. Esta lógica lleva también a adoptar un programa de flexibilización de la economía que le permitan ajustes que a partir de ese momento no van a poder lograrse mediante la devaluación, instrumento tradicional de ajuste cuando lo que se quiere es la implementación de políticas expansivas. Es por esto que la línea entre derecha y social democracia se difumina en lo que se refiere a la política económica: Esta es la lógica de la unión monetaria, precisamente limitar la discrecionalidad y forzar a la adopción de medidas de flexibilización en mercados laborales, de productos, en servicios. Esto nada tiene que ver con ser de derechas e izquierdas: Es el contrato implícito que firmamos todos cuando accedimos a esta unión monetaria, imperfecta por muchas razones pero inflexible en sus implicaciones. Y todo ello para lograr esa transformación, tan elusiva, tan difícil, de un modelo de crecimiento basado exclusivamente en el margen extensivo a uno basado en el crecimiento de la productividad en el margen intensivo. Es por ello que una vez más el problema de España no es el euro. El gráfico 3 es el problema de España.

Y este es el punto. El euro hace definitiva esta inexorable pérdida de soberanía que se deriva de nuestra unión monetaria, con graves implicaciones para la política fiscal y en particular la viabilidad del estado del bienestar, logro fundamental de la izquierda europea en estos años y su seña de identidad en gran medida. Los arrebatos políticos que estamos viendo, en Grecia, en España, en Italia (pero no en Francia como hemos visto, a pesar de que el ala más a la izquierda del socialismo francés intenta relitigar la decisión de Mitterrand del año 1983 ahora) no han por tanto de sorprender: es un intento de renegociar un contrato donde la flexibilidad tal y como está concebida esta unión, sin la posibilidad de transferencias explicitas entre los estados miembros, no existe. Es más estos arrebatos vienen de la izquierda pero de una izquierda, y esto es lo novedoso, con profundos tintes nacionalistas, precisamente porque el programa que se propone es la recuperación de la soberanía nacional para defender un estado del bienestar que se cree amenazado. Esta intersección es la que produce esta variedad de izquierda nacionalista tan peculiar. La Nueva Política Europea es simplemente una reedición de la Vieja Política Europea.

Y esta es la disyuntiva a la que se enfrenta Europa, no muy diferente de la que Francia contemplaba en 1983: aceptar las decisiones que tomamos hace tiempo y sus lógicas implicaciones o romper y volver a empezar. Los debates a los que nos enfrentamos no son menores porque implican acabar lo que hemos empezado o deshacer todo lo hecho durante casi treinta años y volver a viejas políticas. Sí, Europa tiene que mejorar muchísimo institucionalmente pero todo ellos será en vano si no atacamos los profundos problemas que aquejan a nuestra economía.

¿Qué es lo que vamos a hacer?

______________________________________

(1) Hay sobre esto una literatura enorme. Para una visión desde la izquierda de la bibliografía sobre el proyecto europeo, y para estar en consonancia con los tiempos que corren, véase Perry Anderson The New Old World, Verso, 2009, en particular el capítulo 1.

(2) Alan S. Milward “The European Rescue of the Nation State, 2ª edición, Routledge, Londres, 2000.

(3) The European Economy since 1945, Princeton University Press, 2007.

(4) Andrew Moravcsik ``Negotiating the Single European Act: national interest and conventional statecraft in the European Community,” International organization, Winter, 1991.

(5) A. Cole, “French Socialists in Office: Lessons from Mitterrand and Jospin,” Modern & Contemporary France, 1999, pp. 71-87.

(6) G. Majone ``La Unión Europea y la Crisis Financiera Global: ¿El fracaso de la gobernanza supranacional?”, Foro Internacional, vol. 50, no. 1, Abril-Junio, 2010.

Hay 24 comentarios

Muchas gracias por la gran lección de historia. Impresionante. Aunque hay conceptos y por lo tanto razonamientos que me cuesta trabajo seguir, culpa de mi incultura económica. Estas tres entradas las volveré a, más que leer, estudiar. Gracias.

¡¡¡IMPRESIONANTE!!!

GRACIAS

El gráfico 3 es desolador...

Muy interesante post, Tano. Pero aún compartiéndolo, siento que falta hablar de un tema importante: el incremento del gasto público ocurrido entre el agotamiento del primer impulso y el momento actual. Al fin y al cabo, Pierre Mauroy fue cesado al cabo de dos años, pero la presión fiscal no ha dejado de crecer desde entonces, en Francia y fuera de Francia. Es posible que las cuestiones concernientes a la política económica -monetaria- y a las instituciones sean mas relevantes que los impuestos. Pero también creo que la política fiscal ha ido mostrando una creciente disfuncionalidad que, sin embargo, no ha impedido que la carga impositiva siga aumentando. La falta de un consenso europeo sobre el peso de los impuestos supone un segunda amenaza para el euro; que, creo, apunta en este momento histórico a la izquierda más que a la derecha. Pero esto son opiniones. Me gustaría saber qué piensas al respecto.

Una serie muy interesante. El euro coloca a los países frente a sus problemas estructurales. Está claro que, dado el agotamiento del crecimiento por la acumulación de factores de producción, el crecimiento ha de basarse en el crecimiento de la PTF. Pero el éxito en esa labor, y no el déficit público, es precisamente lo que tiene que hacer sostenible el estado del bienestar. ¿Por qué el euro ha de tener graves implicaciones para el estado del bienestar?

Un cordial saludo.

Gonzalo, gracias por tu correo y la pregunta. Las restricciones presupuestarias están ahí con independencia de que estemos o no en la unión monetaria. Creo que el euro tiene implicaciones por dos motivos. Primero porque quita al estado un instrumento impositivo como es la inflación y dos porque dado que las devaluaciones no son posibles fuerzan a ajustes reales de la economía que si han de evitarse fuertes incrementos de desempleo, por ejemplo, requieren de una flexibilización importante de muchos mercados. Efectivamente, como mostré en la segunda entrada, el señoreaje era una fuente de ``ingresos'' importantes para el estado (ahora lo es mucho menos) y ello permitía estabilizaciones fiscales mediante la bajada de las pensiones reales, los salarios reales de los funcionarios, etc. El euro impide esta particular forma de ajuste que ocurre detrás de un velo monetario y hace explícitas las rebajas nominales necesarias para lograr el mencionado ajuste. Del segundo punto hemos discutido mucho en NeG.

Ojalá se escribiera más sobre este tema, muchas gracias por el artículo.

Sobre la pregunta final "¿Qué vamos a hacer?", tengo la sensación de que estamos viendo poco a poco a la derecha europea tender hacia la izquierda, con ejemplos como el plan de inversión de Juncker o sus reconocimientos de que se ha ido demasiado lejos con la austeridad.

Que la respuesta de las instituciones sea: si no se puede hacer a nivel estatal la política expansiva, se hace a nivel europeo, para contentar a esa presión nacionalista que amenaza tanto las políticas económicas comunes como la Unión en sí, con el euroescepticismo. Aunque me parece un cambio sobre todo a largo plazo, y los problemas son más actuales.

La tercera entrega de Tano no desmerece de las anteriores y suscita-esto para mi es algo positivo- montones de reflexiones.

Por falta de espacio seré esquemático y podré parecer algo dogmático.

Empezando por el final:¿Qué hacer?

Desde luego no deshacer todo lo hecho y volver a un mundo pre-euro, sino avanzar lo mas rápidamente posible hacia los Estados Unidos Europeos, aunque esto suponga perder soberanía-que, de hecho ya no la tenemos- y poder aplicar, en consecuencia las mismas políticas que hicieron la llamada “edad de oro” del capitalismo posible. Esto es, algo parecido al modelo actual USA, con política monetaria propia y adecuada a la coyuntura y política fiscal con transferencias interregionales. Insisto en que el Euro debería haber llegado como la última fase de este proceso, ahorrándonos muchas penalidades. Pero en la situación actual creo es la mejor alternativa.

Por lo demás algunas discrepancias.

La experiencia francesa no desacredita las políticas expansivas de corte keynesiano, sino aplicarlas en un marco inadecuado-el SME- y sin estar coordinadas a nivel de toda Europa.

No se menciona la importancia, a partir de 1971 tras la desaparición del Patrón dólar de la liberalización del sistema financiero y el crecimiento exponencial posterior de dicho sistema, con las consiguientes crisis financieras

Tampoco se menciona la sospechosa coincidencia entre la adopción de políticas neoliberales-desregulaciones, liberalización de mercados, búsquedas de supuestas flexibilidades-y el decepcionante resultado económico en términos relevantes: renta per cápita, desigualdades, desempleo…-comparar estas variables antes y después de 1973.

Ni derchas ni izquierdas?!

Saludos

"Tampoco se menciona la sospechosa coincidencia entre la adopción de políticas neoliberales-desregulaciones, liberalización de mercados, búsquedas de supuestas flexibilidades-y el decepcionante resultado económico en términos relevantes: renta per cápita, desigualdades, desempleo…-comparar estas variables antes y después de 1973"

Es difícil creer que semejante párrafo se haya escrito de buena fe.

Las políticas neo-liberales se adoptaron desde mediados de los ochenta, y usted propone comparar las variables "antes y después de 1973". De hecho las políticas neoliberales se aplicaron después de una década larga de empobrecimiento y desestabilizacion económica, y a consecuencia de ella. Y crearon una etapa de estabilidad económica desde 1985 a 2007 que recibió el nombre de la "Gran Moderación" por algo.

Desde luego el Austro-Minskiano que hay en mi opina que algo llamado "Gran Moderación" no podía acabar bien; pero el fin de la Era Keynesiana no se produjo por capricho, sino por su propio fracaso (económico, monetario y de modelo energético).

Del mismo modo que la Gran Recesión es hija de los problemas del modelo neoliberal (que en mi opinión solo tienen arreglo adoptando el modelo de "Limited Purpose Banking" de Kotlikoff, y no replicando el modelo keynesiano que condujo a la estanflación).

Tano, ¿no hay una solución intermedia? En particular, que la Unión Europea tome un papel más activo en aliviar los shocks asimétricos de los países con una política para toda la Unión Monetaria. Parece irremediable que estos shocks sucedan en el tiempo, y ahora mismo la única manera de ayudar parece ser créditos/rescates condicionales en políticas de austeridad. Creo que habría que conjugar la responsabilidad económica de cada país -como muy bien señalas- con una solidaridad europea efectiva en caso de crisis -creo que la Unión Bancaria es un buen ejemplo, pues puede prevenir problemas bancarios sistémicos-. ¿Por qué no un plan de crecimiento para Grecia donde tome más iniciativa la Unión Europea? ¿Por qué no eurobonos?

De otro modo, la desafección de los ciudadanos de países menos productivos parece asegurada. Es cierto que esta desafección también ocurre en países del norte, por la razón contraria. Pero también hay que señalar, como tú has explicado muy bien, que Alemania se beneficia mucho del euro, al ser muy productivo y no sufrir devaluaciones competitivas del resto de la unión.

Muchas gracias por tus tres posts extraordinarios.

Estupenda exposición. Gracias por el post.

Al final la cuestión es determinar si realmente el sur de Europa -con la suficiente presión- es capaz de adaptar sus estructuras productivas para poder desenvolverse en el seno del euro o si por el contrario sus instituciones lo hacen imposible. Si fuera este el caso cuando antes se desmonte el tinglado mejor, pues de otra forma las tensiones se irían acumulando hasta llevarnos a una situación verdaderamente complicada. Nos gustaría que pudiera pero ¿realmente puede? ¿Se ha avanzado algo en estos tres lustros en la convergencia real de los países del euro y la consiguiente formación de un área monetaria óptima o estamos como al principio? Parece claro que según la trayectoria que llevamos las crisis en el seno del euro seguirán sucediéndose. Falta por ver si las perturbaciones se irán amortiguando con el tiempo o por el contrario nos iremos encaminando hacia el 'big one' que acabe con el sistema y, esperemos, solo con él. No soy muy optimista al respecto.

Estupenda entrada y nuevamente muchas gracias por la dedicación y la generosidad con que comparte su conocimiento.

Me quedo con lo que tenemos que hacer....no está Europa a lo mejor perdiendo una oportunidad con el tema de Grecia? En su opinión, es correcta la aproximación con que se ha solventado (al menos para los próximos tres meses) el problema?

Y finalmente, a qué espera Europa para avanzar hacia la consolidación fiscal? al menos tendrían controlado el problema de la deuda soberana.

Muchas gracias.

Lo primero agradecer la serie. Me han resultado amenas de leer y me suscitan interesantes reflexiones... pero que no logro acabar de resolver (creo que tendré que estudiar mejor los textos). Para no hacerlo largo dejo un par.

- La primera es referente a los acuerdos comerciales USA-UE que se están llevando en secreto (vaya tela). Esto, juntamente con el inicio del "Obama Care" y los recortes al estado del bienestar en muchos países europeos me hace pensar que estamos ante una nueva construcción supranacional... cuando la UE aún no ha ha terminado la suya.

- La segunda es referente a la necesaria flexibilidad en la recolocación de recursos: tengo la sensación de que, en España al menos, se está haciendo de forma desequilibrada: cada vez hay mayor flexibilidad para despedir (hay múltiples causas para pasar de 33 días por año trabajado a pagar 20) pero un trabajador sigue teniendo que avisar con la misma antelación al empresario que lo contrata de que va a dejar su puesto, por mucho que el asalariado calcule que si llevase 3 trimestres seguidos en la futura ocupación le saldrían mejor las cuentas (por poner un ejemplo).

"El gráfico 3 es el problema de España" Yo diría más: El gráfico 3 es el problema de toda la Europa Continental!

Supongo que una vez que el proceso acabe y tengamos algo como los Estados Unidos de Europa (si ello llega a lograrse algún día, cosa que dudo), dejara de hablarse de déficit democrático y volverá a haber margen para las políticas keynesianas.

He disfrutado enormemente con la lectura de esta serie de entradas. Gracias por ello.

Una serie de articulos excepcionales. Para enmarcarlos. Muchas gracias.

Para un profano, entiendo que el crecimiento ha de basarse en el crecimiento de la PTF, ya que no es posible recurrir a nuestras queridas devaluaciones. Sin embargo, tal y como hemos visto en esta crisis, las reformas estructurales (necesarias para ese crecimiento de la PTF) han sido minimas. Y volvemos a abrazar el tipo crecimiento financiado externamente que tuvimos en los agnos pre-crisis (discutido en nada es gratis, por ejemplo https://nadaesgratis.es/fernandez-villaverde/el-sector-exterior-un-problema-sin-resolver).

Me da la sensacion pues que del patron crecimiento-devaluacion-crecimiento-devaluacion pasamos a otro de crecimiento-devaluacion interna-crecimiento-devaluacion interna. Similar al anterior pero con un coste social mucho mas elevado.

Muchas gracias por esta estupenda trilogía sobre el euro. Ha sido muy didáctico.

Tano, gracias por compartir sus muchas ideas. He esperado leer los tres posts para comentar porque pronto me quedó claro que usted intentaría un análisis del viejo tema del sistema monetario (en particular, el euro) pero agregando un condimento político importante, tanto como para dejar la sustancia económica en segundo plano. Un desafío difícil que pocos economistas han enfrentado con resultados positivos.

La Crisis ha facilitado críticas serias a la teoría y la historia económica. Nos cuestionamos lo que sabíamos pero no hemos encontrado conocimientos nuevos que ameriten una discusión seria, y entonces nos seguimos dando vueltas alrededor de lo que ya sabíamos para salir del laberinto (ver nuevo libro de Eichengreen, Hall of Mirrors). En los últimos 300 años, períodos largos y cortos de crecimiento han terminado en crisis más o menos profundas en centros y periferias. No es fácil resumir lo aprendido de esa historia, pero para el tema específico que usted plantea, la lección importante es que los sistemas monetarios no han sido factor limitante ni determinante del enriquecimiento de las naciones, aunque muchas veces su mala gestión ha agravado crisis causadas por otros factores. Explicaré esa conclusión en comentarios específicos a sus tres posts.

En su primer post, usted argumenta la importancia del sistema monetario en situaciones críticas, y supone que la determinación del tipo de cambio es el elemento central para distinguir sistemas. Pero ese supuesto no es correcto. En todos los estados-nación, cualquiera sea el régimen político, los gobiernos han tenido, tienen y tendrán poder discrecional sobre sus sistemas monetarios. Lo tuvieron en el patrón oro y lo tienen en el Euro y en todos los sistemas vigentes. Sean reyes o presidentes buenos o malos, con parlamentos o congresos funcionales o disfuncionales, la autoridad monetaria se ejerce con algún grado de racionalidad que, entre otras cosas, incluye decidir el cumplimiento o violación de obligaciones legales. Ejemplos de ejercicio racional del poder discrecional de la autoridad monetaria hay muchos. Que uno no comparta valores y creencias de esa autoridad, o sus percepciones de las circunstancias, no implica irracionalidad.

Sí, la característica principal de los sistemas monetarios conocidos es el poder discrecional de la autoridad monetaria (dependiente de la autoridad política, nunca independiente). Y así lo confirma el planteo de Sargent y Wallace sobre la restricción presupuestaria del gobierno. S&W hablan de coordinación entre dos autoridades independientes (la monetaria y la fiscal), coordinación que bien o mal siempre tiene lugar e incluye, además del señoreaje y el endeudamiento, a ingresos y gastos. Ex ante siempre se logra alguna coordinación y si se fracasa el ajuste residual implica un aumento en cuentas por pagar (cualquier Ministro puede confirmarlo).

Su análisis de la crisis UK 1929-31 ilustra las deficiencias de analizar situaciones complejas a través de una única ventana, en su caso el patrón oro. No diría que el patrón oro fue restricción dura a la política económica de la UK; a lo sumo una consideración tipo restricción blanda de Kornai. El debate sobre la Gran Depresión se ha retomado con la Crisis y está dejando en evidencia limitaciones de los análisis que ignoran la política como actividad esencial a la economía, los gobiernos como actores principales, y lo poco que seguimos sabiendo sobre las consecuencias de las políticas económicas. Crisis similares a las de UK 1929-31 ha habido muchas bajo todo tipo de régimen político y de gobierno porque con frecuencia los gobiernos necesitan o quieren gastar más y no hay forma fácil de financiar el gasto adicional. En todo análisis histórico uno puede hacer comparaciones destacando similitudes o diferencias según sea el punto que se quiera hacer. La crisis UK 1929-31 fue repetición de experiencias similares en UK y sólo la comparación con esas experiencias anteriores quizás permita aclarar algo más sobre cómo circunstancias específicas a 1929-31 facilitaron el cambio de política económica, incluyendo la decisión sobre la suspensión de la convertibilidad. Lo que sí tengo claro es que esta decisión se pudo haber tomado en cualquier otro momento anterior o vuelto a postergar, y que la decisión fue racional, haya sido ex post correcta o equivocada.

En su segundo post, usted analiza varias consideraciones políticas que habrían motivado la formación de un área monetaria que sin duda no es óptima bajo ningún criterio. No estoy seguro de haber entendido el propósito de analizar esas ideas, la mayoría vagas y propias de políticos, sin que sea posible evaluar su importancia en la construcción de la estructura del sistema del Euro. No conozco la larga lista de investigaciones sobre lo que le sobró y le faltó al Euro, pero sí estoy seguro que poco (quizás nada) se investigó sobre el margen de poder discrecional que se reservaron los gobiernos nacionales, incluyendo las cláusulas de escape que todo acuerdo tiene. En el análisis de sistemas monetarios, lo primero es entender los costos de usar y abusar de ese poder.

De su lista, el único punto relevante sería la importancia del señoreaje en algunos países, pero incluso los cambios en los sistemas financieros desde fines de los años 70 ya habían reducido esa importancia (la crisis de la deuda externa de AL originó hiperinflaciones para licuar deuda que no se podía servir por el extraordinario aumento de las tasas de interés en 1981-83). Sí, a pesar de la ignorancia relativa del señoreaje en las tratados teóricos e incluso en la investigación histórica, su importancia es crítica porque ayuda mucho a entender los usos y abusos del poder discrecional de la autoridad monetaria (los trabajos de P. Cagan en los años 50 ya nos habían advertido sobre su importancia).

Me preocupa que no haya definido la estructura del sistema del Euro porque pienso que ha servido bien a su propósito principal (diría único): proveer un buen sistema de pagos internos y externos. En teoría e historia monetaria se sigue dando poca importancia al sistema de pagos, pero la idea básica de la UE –el mercado único– justifica un sistema eficiente de pagos. Bajo los supuestos de la teoría económica neoclásica, el sistema óptimo de pagos tendría cobertura universal con una única unidad de cuenta –un simple problema de coordinación, como el esperanto o el sistema métrico. Pero estos problemas de coordinación no han tenido soluciones universales porque espontáneamente se generaron soluciones locales que han persistido por siglos, y los gobiernos locales y luego los gobiernos nacionales han preferido mantener las diferencias.

El problema del Euro es pretender atribuirle poderes mágicos que ningún sistema monetario tiene o podría tener. Ejemplo claro es la devaluación. Si tomamos una típica crisis originada en la expansión del gasto público aprovechando recursos externos (stock pre-existente o flujo esperado), la conveniencia de una devaluación en relación a otros ajustes se presenta cuando esos recursos amenazan agotarse. La devaluación es útil para revertir ese agotamiento, pero este resultado no es gratis porque implica una transferencia de recursos internos al exterior (conforme a teoría y historia del problema de la transferencia). La devaluación no enriquece al país; con suerte, le permite volver al punto inicial, previo a la expansión. Bretton Woods fue un monumento a esa idea.

De ahí la disyuntiva que usted usa para terminar sus posts. O volver atrás para salvar el estado de bienestar sacrificando crecimiento o facilitar el crecimiento vía UE con la esperanza de poder salvar un mínimo del estado de bienestar. La primera opción permitiría a cada país miembro replantearse su estado de bienestar, ojalá reconociendo el trade-off entre redistribución y crecimiento y además sabiendo que haya o no Euro, el sistema monetario no afecta ese trade-off (como expliqué en comentario anterior, la devaluación es consecuencia de una falsa expansión apoyada en la disponibilidad de recursos externos, luego revertida cuando estos recursos se agotan). La segunda opción permitiría a la UE decidir cuán lejos se quiere llegar en la unificación de leyes y regulaciones (y de su “enforcement”) para promover la innovación, la inversión y la producción como parte de una mayor integración de los mercados, dejando a cada país miembro la reforma de su estado de bienestar. La viabilidad de la segunda opción, sin embargo, seguirá amenazada por la tentación de recurrir al BCE como colocador de deuda de los gobiernos nacionales, algo que ya es una realidad y que difícilmente se vaya a revertir. Quizás mi detalle de las dos opciones difiera de las ideas que usted está considerando, y quedo a la espera de su detalle para seguir comentando.

Muchas gracias a Tano por estos tres buenos artículos. Aportan ideas interesantes, haciendo que leerle no sea una pérdida de tiempo. Aunque no siga como editor espero que siga escribiendo con frecuencia por aquí.

He esperado a leer las tres entradas para publicar este comentario, que básicamente lo que quiere es felicitar a Tano Santos. Las he copiado a word para leerlas mejor y me han salido 25 folios (que he subrayado para quedarme con lo más relevante). Todo un pequeño manual de tipos de cambio e historia económica. Gracias

Los comentarios están cerrados.