La crisis de la eurozona es el rayo que no cesa porque como hemos explicado aquí en varias ocasiones la crisis tiene dos orígenes estructurales que requieren de soluciones de calado. Por un lado esta las tensiones propias de una unión monetaria con poca movilidad laboral entre las distintas regiones que la componen y fuertes divergencias en lo que se refiere al crecimiento de la productividad. Por otro está el mal diseño de la eurozona que no cuenta con las instituciones mínimas que impidan el contagio entre sectores o países en dificultades. Así por ejemplo las garantías con la que cuentan los depósitos bancarios en la zona euro son garantías puramente fiscales, sin posibilidad de “monetización” (algo extraño cuando se habla depósitos) y por tanto una crisis bancaria grave como la que estamos viviendo es casi por definición una crisis fiscal del estado, como “compañía aseguradora” de esos depósitos. ¡Cuánto se echa de menos ahora el tener un fondo de garantía de depósitos a nivel europeo así como un mecanismo de resolución!

Luego está la crisis de liquidez y solvencia que se deriva de la interacción entre el sobreapalancamiento de algunos de los miembros de la eurozona, consecuencia directa de lo dicho en el anterior párrafo, y la negativa por parte de los mercados a refinanciar a los estados y bancos en dificultades. Como lo estructural requiere de tiempo, mucho tiempo, hay que encontrar la “financiación puente” que permita la implementación de las muchas reformas que requieren las economías más débiles así como la profundización institucional de la eurozona sin los sustos continuos asociados con la falta de liquidez.

El dilema al que se enfrenta el Banco Central Europeo es claro: Sólo él puede ofrecer la liquidez ilimitada que la situación requiere pero si lo hace disminuye los incentivos a la toma de las dolorosas medidas, necesarias para resolver los problemas estructurales en el origen de la crisis. Y en estas estamos. Es este dilema lo que está en el origen de las continuas crisis de la eurozona durante los últimos meses.

El BCE, a regañadientes, pero cada vez más se está convirtiendo en el centro neurálgico de la refinanciación de la eurozona, tanto de sus gobiernos como de su sistema financiero. Este pasado verano cruzó un Rubicón importante con el inicio de compras de bonos italianos y españoles, cuyos diferenciales empezaron una peligrosa senda alcista en el momento en que se anuncio en aquella reunión de Julio que el sector privado absorbería importantes quitas en la deuda griega en su cartera. El mercado entendió, en mi opinión, que esto era la “plantilla” a seguir en futuras restructuraciones de la deuda soberana de los países más débiles de la eurozona y cargó la prima de riesgo correspondiente a la nueva situación. Ayer, volvió a cruzar otro Rubicón, uno que sin embargo ya había transitado, con el anuncio de la vuelta de la barra libre, esto es, la provisión ilimitada de crédito a los bancos así como dos subastas de liquidez a largo plazo, una en Octubre con vencimiento a doce meses y otra en Diciembre, con vencimiento a trece meses. Inicia también un programa de compra de cédulas hipotecarias por valor de 40,000 millones de euros, algo fundamental para nuestra banca que emite muchos de estos activos en la eurozona. El BCE por tanto entra, una vez más de lleno, en la refinanciación bancaria de la eurozona.

Pero Trichet ha insistido una y otra vez que no es el papel del BCE la refinanciación de la eurozona. Que todo lo que ocurre son problemas fiscales (incluso los bancarios) y que por tanto requieren de soluciones fiscales. Es aquí donde mecanismos como el EFSF pueden adquirir un papel fundamental proveyendo a bancos y estados de la refinanciación que el BCE no quiere facilitar, temeroso como está de que le dejen al final con la papeleta de absorber las posibles pérdidas.

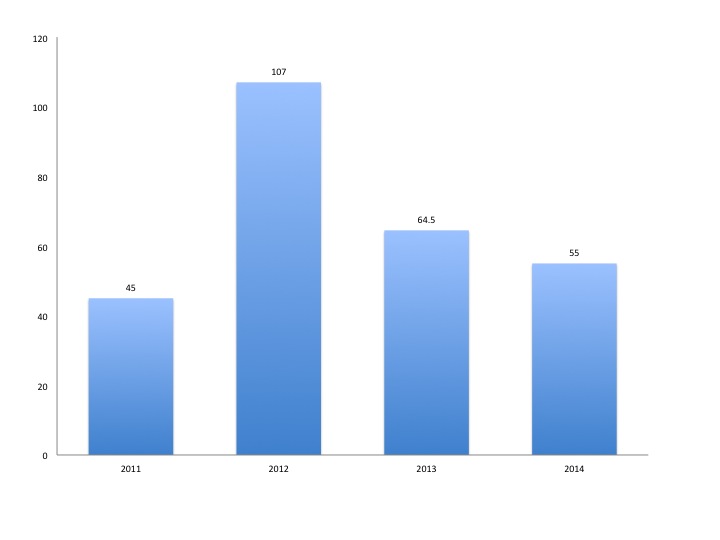

Y, ¿cuáles son los números?. Recuérdese que el EFSF tiene unos 440 millardos (billones americanos), una parte importante , más de un tercio, está ya comprometido con los programas de Grecia, Portugal e Irlanda. Según datos de la Dirección del Tesoro Público el perfil de vencimientos de la deuda viva a 31/08/2011 era de 152 millardos de euros, solo para España para lo que queda del presente año y el siguiente (probablemente menos dadas las recientes subastas que no están incluidas en los datos del Tesoro; véase el grafico 1). Italia necesita el año que viene de 168.2 millardos de euros para refinanciar sus vencimientos. Esto es España e Italia necesitarán de un poco más de 275 millardos de euros para refinanciar su deuda (esto no incluye la emisión de nueva deuda dados los déficits en los que incurrirán estos países sin duda alguna; tampoco incluye las operaciones de compra de deuda portuguesa por ejemplo.)

Nótese que estoy siendo generoso, asumo que solo se necesita financiación hasta el 2012. Si los problemas se extienden al 2013, que es lo más probable, Italia necesita de otros 100 millardos y España de 64.5. Solamente estos dos países por tanto necesitarán de 440 millardos de aquí a 2013. Por supuesto que no todos han de salir del EFSF: España acude al mercado pero es un mercado intervenido precisamente porque el BCE da un “put” al mercado mediante sus operaciones de compra. No sabemos donde esta el limite de financiación de nuestro país en ausencia de la intervención del BCE.

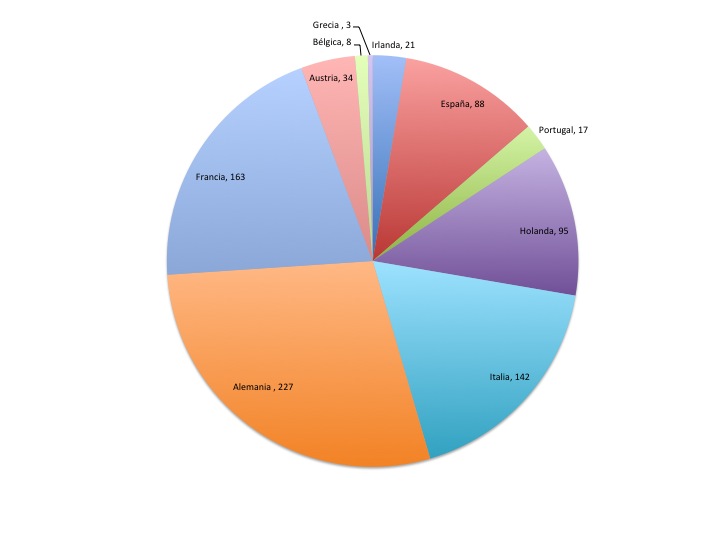

A lo anterior por supuesto hay que añadir las necesidades de refinanciación de deuda mayorista bancaria hasta finales del 2012 lo que muestro en el gráfico 2. El total de las necesidades de refinanciación son de alrededor de 800 millardos de euros. Una vez más no todos los bancos son problemáticos y van a necesitar de ayuda pero aquí el problema es más generalizado: Los bancos alemanes tienen problemas precisamente porque la deuda española o italiana cotiza a la baja. Los dos problemas están ligados y no ha de descartarse que bancos alemanes y franceses necesiten también de la asistencia de un EFSF con estas responsabilidades. Por último se habla de que se va a utilizar el EFSF para una recapitalización bancaria que permita la asunción de perdidas en la cartera de deuda soberana. Los números que se barajan están entre 250 y 500 millardos de euros.

En resumen, solamente para el 2012 necesitamos de 275 millardos para España e Italia, de otros, tirando a la baja, 250 millardos para una posible recapitalización y pongamos que la mitad de esos 800 millardos para refinanciar deuda bancaria, o sea 400 millardos. Esto es casi un billón de euros, siendo conservadores (no hemos incluido financiación de déficits españoles e italianos, emisiones portuguesas o irlandesas, … y lo que pueda pasar más allá de 2012.) Los números que se barajan para el EFSF son mucho mayores, de ahí la insistencia de muchos de que hay que apalancar el EFSF. El apalancamiento del EFSF es la creación del Eurobono, aunque no se le llame así, con la correspondiente corresponsabilidad fiscal. Como está corresponsabilidad es a la que se niegan, con razón alemanes, holandeses y demás, no veo como esto puede pasar sin un cambio de actitud importante por parte de estos, aunque no hay que descartarlo si el BCE se pone testarudo bajo el mandato de Mario Draghi. Por todo ello no sorprende que el BCE sea ahora mismo la maquina que engrasa a la eurozona.

Hay otra solución que flota por ahí y es involucrar más al FMI mediante sus programas de concesión de créditos. Básicamente consiste en que el FMI tome prestado las ingentes reservas en moneda extranjera de países como China y Brasil e inicie programas de asistencia a los países de la periferia Europea con la condicionalidad acostumbrada. Esta posibilidad la discutiré con más detalle en un próximo post.

Hay 5 comentarios

En mi opinión, la opción del FMI, desde el punto de vista político, no es algo que ayude precisamente al proyecto europeo.

Si el plan, desde que acabó la II Guerra Mundial, es crear una federación europea de estados con una política y economía común y un estado con garantías mínimas para consolidar un espacio social equilibrado, sin conflictividad y donde un individuo pueda hacer su vida con un mínimo de dignidad, no veo el por qué a estas alturas del camino andado, se discute todo y se rehuye de todo.

Mencionar el riesgo moral no viene a cuento. Los estados están haciendo durísimas reformas con amplios recortes y ahí está el continuo episodio de huelgas generales en Grecia, los ajustes en España, Italia,...

Ese egoísmo de los países del Norte, justo en este momento crucial de la Historia de Europa, no es más que un ejercicio de enorme cinismo y al final, de decadencia moral y política.

Si consultamos la historia de la Unión americana, EEUU, podremos comprobar que Virginia, las Carolinas, New York etc. se unieron más y más a golpe de acontecimientos y de las circunstancias y el fruto está ahí.

Creo que las sociedades de los países del Norte han comenzado a percibir la debilidad de los periféricos como un riesgo.

Y en parte llevan razón: al menos aquí, en España, no se está acometiendo reformas estructurales de calado suficiente. El mal sigue ahí, tan mimetizado en la sociedad que ésta es incapaz de articular un movimiento ante los graves acontecimientos de la CAM, por poner un ejemplo. Hacen falta cambios mucho mas importantes, del estilo de los ya descritos aquí cuando se hablaba de porque los mercados no creían es la deuda española. Cambios de alcance político, y no sólo económico, pues uno de los problemas en nuestro país es ese precisamente.

No hay que olvidar que las cosas para nosotros están así por nosotros mismos, nadie nos ha obligado a hacer las cosas mal y es hora de asumir los errores, exigir responsabilidades y cambiar las reglas para que no vuelva a ocurrir. Mientras eso no ocurra, nadie creerá en nosotros, ni nosotros mismos...

Recuerda Nada, que tanto los bancos como las empresas del norte vinieron como buitres a llenarse el bolsillo con el festín mediterráneo e irlandés.

Cada uno debería pagar por lo que hace. Si yo compro acciones del tal, pensando que voy a forrarme por la especulación, y resulta que dicho tal vende un petróleo que aún no ha encontrado, un medicamento que todavía no ha inventado... si se hunden es cosa mía, no ando reclamando al que lo hospeda.

El norte de Europa no puede financiar tamaño descalabro, a menos que quiera dejar la piel por el camino. Y en caso de no hacerlo, el futuro de su estado de bienestar está a un paso de su final; y en cuestión de empleo lo tendrían fatal. Los sindicatos alemanes, por lo pronto, ya descubren la falsedad de sus cifras de empleo. Y pretender que el FMI venga con las divisas brasileñas y chinas es de ilusos. Para empezar, tanto unos como otros deberían aceptarlo y en cambio de eso, están más por la labor de comprar lo que sea, fuera de Europa y Norteamérica. Porque, vamos a ver...

¿Aquí que hay que les interese?

Nada. Y la historia de regalar euros para que sigamos comprándoles no les cuela. Tanto unos como otros tienen demasiados frentes abiertos en sus propias casas y prefieren aumentar su consumo interno.

En fin, creo que el Euro tiene los días contados; y como sigamos eligiendo a los mismos, Europa le va a seguir.

Miraros esto.. es un vídeo de Robert Saphiro avistando un crash peor al de 2008 para dentro de 2/3 semanas como la gente no se crea el BCE.. http://www.youtube.com/watch?v=6UGDTtqklSo&feature=player_embedded

Luis,

no entiendo que significa: "Ese egoísmo de los países del Norte, justo en este momento crucial de la Historia de Europa, no es más que un ejercicio de enorme cinismo y al final, de decadencia moral y política". ¿qué egoísmo?, ¿es egoísta que un ciudadano alemán no quiera emplear SU dinero en financiar el gasto de un ciudadano portugués?, en mi concepto de "egoísmo" me parece mucho más “egoísta” que un ciudadano portugués pretenda mantener su nivel de gasto, sin producirlo, a costa de el dinero (o la garantía) de un ciudadano alemán. Ojo con las trampas del lenguaje!.

Tampoco es "cínico" quien, ante el impago de un acreedor, exige el cumplimiento de las garantías. Lo que hace es cumplir un contrato privado libremente acordado por las partes. Cuando una de las partes "se hace la tonta" respecto a los contratos firmados e incumplidos e impide su ejecución a) es ella la "cínica" puesto que pretende, por la cara (y en un alarde de cinismo haciéndose, encima, la víctima), quedarse con el dinero de otros y b) arruina la "confianza" en la que se basa todo el sistema, elevando el precio del crédito y dificultando la financiación de personas e instituciones dispuestas a cumplir sus contratos (sin alegar "ignorancia sobrevenida") y, sobretodo, capaces de hacerlo … eso sí que es “decadencia moral y política”.

Cuidado con el uso frívolo del lenguaje con el único objetivo de adaptar la realidad a nuestros propios prejuicios y visiones interesadas.

Los comentarios están cerrados.