Esta entrada continúa con la anterior sobre el mismo tema, buscando por ahí fuera si hay alguna evidencia de procesos especulativos en el mercado inmobiliario. Muchos aducen que la enorme liquidez generada por la Fed, el Banco de Japón y el BCE, y su hermana gemela que es la represión financiera en forma de bajos tipos de interés, ha generado un notable sesgo de las carteras de muchos agentes en busca de rendimientos hacia activos no tradicionales. Efectivamente, muchos agentes, como por ejemplo fondos de pensiones y aseguradoras, tiene pasivos con compromisos fijos. Los bajos tipos de interés en EE.UU., Japón y ahora Europa hacen que para garantizar la solvencia de los balances tengan que considerar inversiones menos tradicionales. Si es así deberían apreciarse incrementos en los precios de determinadas clases de activos. El sector inmobiliario, por su carácter tangible y su valor como aval, es candidato idóneo para dichas inversiones. En esta entrada discuto el caso filipino y el de Singapur y cierro estas entradas con una una próxima sobre el interesante caso de Australia.

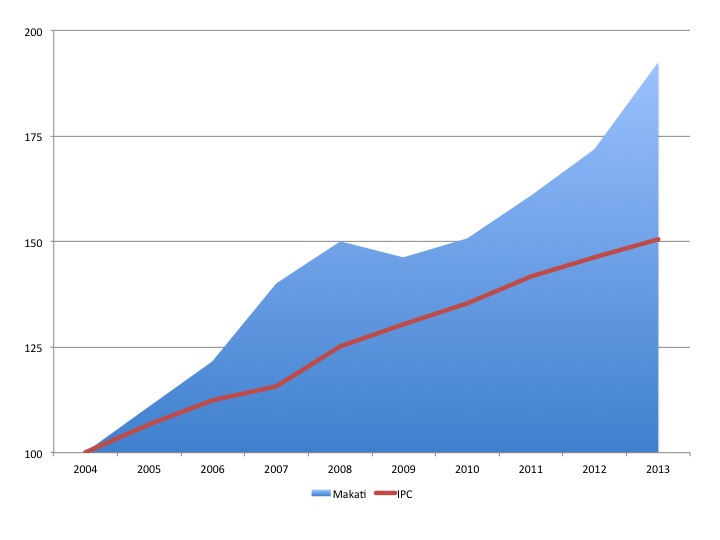

El Gráfico 3 muestra el índice de precios inmobiliarios en Makati, ciudad que pertenece al área metropolitana de Manila y es el centro financiero y económico de Manila. La línea roja es el IPC. Para facilitar la comparación ambos índices están renormalizados a 100 en el año 2004. Como puede observarse los precios inmobiliarios están subiendo a un ritmo muy superior al índice de precios. Una característica esencial de cualquier proceso especulativo es que sobrevive incluso una fuerte expansión de la oferta del activo sujeto a dicha especulación, como está ocurriendo en el país asiático (algunos informes que he consultado ponen el crecimiento esperado del sector de la construcción para el año 2014 en más de un 40%.) Como siempre dichos procesos han de ser evaluados en las condiciones particulares bajo las que opera.

Primero, como consecuencia del tifón Haiyan se produjo una fuerte destrucción de propiedades y ello puede que sea lo que está del incremento de los precios y el boom constructor. Segundo, la economía filipina que creció durante los últimos dos años por encima del 6.5%, es una economía con fuertes superávits por cuenta corriente y con bajo endeudamiento externo y que ha acumulado notables reservas de divisas como consecuencia del buen comportamiento de su sector exterior. Es cierto que ha habido una entrada de capital a corto plazo, como en muchos otros países, en busca de rendimientos más elevados de los que ofrece el mundo desarrollado (el incremento de la inversión directa en el año 2013 se incrementó en más de un 25%) y esto también conlleva riesgos. Efectivamente, como consecuencia de las primeras indicaciones de que la Reserva Federal está considerando la retirada de los estímulos monetarios Filipinas ha sufrido una moderación en los precios de su renta variable. Así el año 2013 arrancó con fuertes incrementos pero las primeras indicaciones de que el banco central estadounidense estaba planificando la mencionada reducción de los estímulos se produjo una fuerte salida de capitales a corto y una bajada de los mercados filipinos.

La situación filipina es por tanto distinta a la vivida por nuestro país porque España era un deudor neto frente al resto del mundo y expuesto, como nos ocurrió, a un parón súbito que dificultase la refinaciación de los pasivos; Filipinas es un acreedor neto con respecto al resto del mundo.

Esto por supuesto no impide que el posible proceso especulativo en el sector inmobiliario filipino se traduzca en dificultades en su sector bancario. En un comunicado de prensa del FMI de Septiembre de 2013 (Comunicado de Prensa 13/354) se puede leer lo siguiente:

“Risks to growth continue to lie more on the upside. Absorbing the ample liquidity into productive sectors may prove challenging. Part of the liquidity could finance credit that is used to fuel demand for real estate, potentially with a strong procyclical effect on the economy but with some attendant financial stability risks. The BSP’s (el banco central Filipino) generally proactive approach to oversight of the banking sector particularly expanding the coverage of banks’ real estate exposure is welcome in this regard. Rapid growth of nonbank financial intermediation also calls for the Financial Sector Forum (FSF) to continue to fill data and regulatory oversight gaps. Staff recommends amending the BSP’s charter to enhance its financial stability mandate and allow the issuance of its own securities.”

El gráfico 4 muestra el crecimiento de los activos en el sector bancario comparando el balance en el primero trimestre del año con el del año anterior (excepto para el año 2013, donde se compara el balance al final del cuarto trimestre de 2013 con el primero del mismo año.) Como puede observarse, excepto en el año 2011, el sector bancario filipino esta creciendo a ritmos vertiginosos y si bien parte de ello se debe a la natural profundización financiera de ese país observando ese gráfico resulta menos extraña la preocupación del FMI. En resumen, puede que Filipinas no sufra una crisis “externa” pero es imprescindible que las autoridades de ese país vigilen la evolución de los riesgos bancarios. Por supuesto este proceso, como fue también nuestro caso, no ha pasado desapercibido en la prensa local y los informes de las instituciones internacionales se comentan en los medios filipinos.

Otro caso interesante y complejo es el de Singapur. La complejidad estriba precisamente en que Singapur es la puerta de entrada de capitales en Asia. Aun así, y como han notado varios observadores, hay un notable crecimiento de los precios de la vivienda relativo al IPC en los últimos años. Una vez más las causas que se aducen son precisamente los bajos tipos de interés en el mundo desarrollado y la búsqueda de rendimientos por parte del capital estadounidense. Efectivamente la inversión directa por parte de extranjeros en Singapur ha crecido a una media del 8% desde el año 2008. El Gráfico 6 muestra la inversión extranjera directa en Singapur en millones de dólares de Singapur (eje izquierdo) y la parte de la misma que corresponde a EE.UU. Nótese que la inversión estadounidense se ha doblado en los cinco años que van de 2008 a 2012 y constituyen más del 10% de las inversiones directas en la ciudad-estado asiática.

Como consecuencia de todo esto el sistema bancario de Singapur está empezando a acumular pasivos netos frente al sector exterior. El Gráfico 7 muestra los activos netos (activos menos pasivos) frente al extranjero del sector bancaria, tanto los niveles (eje derecho, en azul) como en porcentaje del balance total del sector bancario. La serie muestra una marcada volatilidad pero lo que ha concitado el interés de los observadores es la tendencia del sector bancario a la acumulación de pasivos frente al exterior durante los últimos dos años. Es preciso recordar que Singapur tiene una cantidad de notables reservas. No es que Singapur pueda sufrir un parón súbito.

Hay 1 comentarios

Un artículo interesante, como es habitual.

Resulta curioso observar la tensión entre los "mercados" (poner nombres y apellidos) y el "crecimiento" saludable de las economías.

En un mundo donde la escasez de activos seguros para invertir parece ser la nueva normalidad y donde la capacidad tractora de occidente para tirar del consumo vía aumento de crédito se ha esfumado (descartado el aumento de salarios en la carrera global por la competitividad ídem), la burbuja continua parece ser el nuevo paradigma para conseguir ingresos.

Esta tensión entre mercados globales aprovechando las ineficiencias, igualmente globales del mercado, y gobiernos locales es la piedra de toque que muestra la inestabilidad del sistema, despojado de las posibilidades que ofrecían otras épocas (s XIX y XX) que hoy parecen prehistóricas.

Otra burbuja interesante hoy es la del mercado de bonos griegos, como apunta Munchau en el FT:

...

If I can discern any strategy in the official eurozone policy towards Greece, I would describe it this way: let’s generate a massive financial investment bubble and hope some of the money trickles down into the real economy eventually. With a debt ratio projected to rise to 177 per cent of GDP this year, Greece does not attract much real investment on the ground from overseas right now. Nor can it generate domestic investment because of its broken banking system.

...

http://www.ft.com/intl/cms/s/0/26f7a326-c0d6-11e3-bd6b-00144feabdc0.html?siteedition=intl#axzz2yrLSfuMq

Curiosas formas de generar beneficios.

Los comentarios están cerrados.