En este año 2018 recién comenzado se conmemorará el centésimo aniversario del final de la I Guerra Mundial. Como ya sucedió en 2014, se publicarán sin duda numerosos libros que tratarán de explicar el conflicto y su influencia en la historia posterior desde diversas perspectivas (no se pierdan por cierto 1914: de la paz a la guerra de Margaret McMillan, que puede leerse como un Juego de Tronos trasladado a la Europa de entonces). Por lo pronto, acaba de aparecer un estupendo artículo en el que Branko Milanovic, uno de mis economistas favoritos, junto con Thomas Hauner y Suresh Naidu, exploran las causas económicas de la Gran Guerra.

Milanovic y sus colegas comienzan expresando su sorpresa ante la falta de este tipo de análisis en la actualidad. Sorpresa porque a principios del siglo XX numerosos autores argumentaron, utilizando herramientas económicas, que una gran conflagración entre las potencias europeas era inevitable. El más conocido de ellos es Lenin quien, en su celebérrimo El imperialismo, fase superior del capitalismo (1916), argumentaba que el imperialismo europeo se debía a la necesidad del capitalismo de buscar nuevos mercados que aliviaran la irremediable, según el, tendencia del beneficio a decrecer. Después de Lenin, grandísimos pensadores como Rosa Luxemburgo (que ponía énfasis en la debilidad de la demanda interna producida por la enorme desigualdad) o Max Weber abundarían en esta hipótesis con sus propios matices. Todos ellos, sin embargo, bebían de una misma fuente: el libro del economista John Hobson Estudio del imperialismo (1902), el primero en establecer la relación entre desigualdad e imperialismo.

En “Inequality, Foreign Investment and Imperialism”, Hauner, Milanovic y Naidu se proponen testar lo que llaman la Hipótesis Hobson-Lenin. A saber: que la enorme desigualdad en la Europa del cambio del siglo llevó a un exceso de ahorro que los propietarios del capital colocaron en el extranjero (en especial en bonos), donde las tasas de retorno eran más altas. Dado el grado de desarrollo institucional de estos países periféricos, estas inversiones sufrían un alto riesgo. Para asegurar el retorno de esta inversión, los capitalistas europeos presionaron a sus gobiernos para que, ya fueran mediante amenaza militar o la conquista directa, hicieran que estos países cumplieran con sus pagos.

Pero mientras que los autores clásicos empleaban argumentos verbales para soportar esta tesis, Milanovic y sus coautores utilizan herramientas empíricas modernas y una panoplia de datos procedentes de diversas fuentes. Como la Hipótesis Hobson-Lenin se basa en una cadena causal compleja, resulta difícil de testar. Su estrategia por tanto se basa en demostrar que todas las condiciones que la hipótesis establece se daban en efecto en la Europa de finales del XIX y principios del XX. El resultado no es tan concluyente como haber grabado a un asesino cometiendo el crimen, pero se parece bastante a encontrarle con una pistola humeante en la mano.

Así que, siguiendo la metáfora detectivesca, organizaré sus resultados en indicios:

Indicio Nº1: La desigualdad antes de 1914 era enorme

Aunque obtener datos de desigualdad “antigua” es complicado, los autores calculan el índice de Gini de las principales potencias europeas en el periodo 1860-1914. Todos ellos se mueven de forma estable entre 45 y 55, unas cifras altísimas; hoy en día, ninguno de estos países sobrepasa un Gini de 36. El Reino Unido en particular, por entonces el país más rico del mundo, era también el más desigual. Los datos sobre la fracción de la riqueza en manos del 1% más rico corroboran esta fotografía: En 1910-14 poseían entre el 55% y el 68% de la riqueza. En la actualidad, oscila entre el 20% y el 36%.

Indicio Nº2: La expansión territorial europea fue notable

Esta sería la consecuencia más evidente del imperialismo. En 1878, las entidades políticas independientes ocupaban dos tercios del globo. En 1913, era solo el 54%. Este cambio fue especialmente evidente en África: Antes de la conferencia de Berlín de 1884, que inició el reparto del continente entre las potencias europeas, la mitad de su territorio era independiente. En 1913, solo el 4%.

Indicio Nº3: Los activos en el extranjero habían alcanzado máximos históricos

La fracción de activos en el extranjero como proporción del PIB se triplicó en el Reino Unido, pasando del 50% al 150% en medio siglo. Alemania pasó de no poseer apenas activos en el extranjero, a contar con un 50% de su PIB. Estas tendencias ocurrieron en un momento de relativo crecimiento económico, por lo que la inversión en el extranjero en nivel absoluto creció de forma sustancial. La mayor parte de estas inversiones se realizaron en bonos emitidos por los gobiernos de países periféricos.

Indicio Nº4: Estos activos estaban en manos de los más ricos

Este punto es fundamental ya que si los más ricos eran los que tenían más intereses en el extranjero, eran también los que estaban en mejor posición para presionar a su gobierno con el fin de asegurar militarmente el retorno de sus inversiones. Los datos son escasos, pero son consistentes con esta idea: entre un 20% y un 30% de los activos que Francia y Gran Bretaña tenían en el extranjero se concentraba en el 5% más rico de hogares.

Indicio Nº5: Los activos en el extranjero tenían un retorno mayor, incluso ajustando por riesgo

Esto es consistente con cualquier modelo simple de crecimiento: si en los países periféricos había menos capital, su retorno debía ser mayor que en los países avanzados. Más aún si los costes laborales eran inferiores. Los datos muestran una gran volatilidad en el margen entre activos domésticos y extranjeros, pero en media estos últimos gozaban de un retorno superior en un 1.5%-2%. Aun así, es posible que esta diferencia se debiera simplemente a que los activos extranjeros estaban sometidos a un mayor riesgo por la relativa ausencia de derechos de propiedad y la inestabilidad política. Sin embargo, las diferencias se mantienen después de ajustar por riesgo, especialmente en el caso de los bonos de las colonias.

Indicio Nº6: Los países más desiguales acumulaban más activos en el extranjero

El mecanismo de Hobson-Lenin postula que la desigualdad en las potencias europeas llevó a una necesidad de invertir en el extranjero, ya fuera por el exceso de ahorro o por la debilidad de la demanda interna. En el caso de Francia, Alemania y Reino Unido, Milanovic y sus coautores encuentran una asociación positiva entre la fracción de la inversión en el extranjero sobre el PIB y una serie de medidas de desigualdad, como el Gini o la riqueza en manos del 1% más rico.

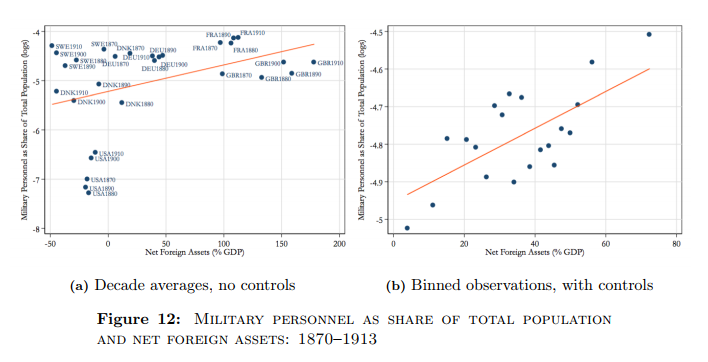

Indicio Nº7: El ejército creció más en los países con más activos en el extranjero

La ultima cadena causal es la que enlaza a la expansión militar con la necesidad de proteger los retornos de la inversión en el extranjero. Ya sea individualmente o en conjunto, se observa en efecto una relación positiva entre la proporción que sobre el total de la población representa el personal militar y la fracción del PIB representada por los activos en el extranjero. Desafortunadamente, los autores del trabajo no utilizan el gasto militar como fracción del PIB, que sería una medida aún mejor de militarización.

En conclusión, todos estos indicios apuntan en una misma dirección: entre finales del siglo XIX y el comienzo del XX se dieron en Europa una serie de condiciones propicias para el estallido de una gran guerra entre las potencias continentales. Esa enorme desigualdad ayudó a precipitar un conflicto entre estos países por el control de naciones periféricas, que ofrecían oportunidades de inversión y negocio a sus clases capitalistas. Próximamente espero poder hablarles de la causalidad contraria, es decir, sobre cómo la guerra puede incentivar a los países a alterar su grado de desigualdad mediante la redistribución.