de Juan Santaló y Pilar Socorro

Con la salida a bolsa de AENA el pasado 11 de Febrero se ha consumado el proceso de privatización parcial del ente que aglutina el 90% de los aeropuertos españoles. El aparente éxito de la colocación de sus acciones y la buena evolución de su cotización no tiene que oscurecer que la privatización representa una ocasión de oro perdida para introducir más competencia y dinamismo en el sector aeroportuario español. El Estado ha optado por no introducir más competencia en el sector y por el contrario ha creado unos mecanismos de control regulatorio bastante farragosos (ver aquí). En este post analizamos hasta qué punto una mayor competencia podría disciplinar el comportamiento de los aeropuertos españoles para a continuación ver los problemas asociados a mantener AENA como gestor centralizado de un bloque de 46 aeropuertos y dos helipuertos. Concluimos el post con las implicaciones para la regulación. Todo el detalle de estos argumentos los podéis consultar en nuestro informe (ver aquí)

- Competencia y aeropuertos en España

Los diferentes aeropuertos españoles están o podrían estar sujetos a la disciplina de diferentes mecanismos competitivos que permitirían aligerar la necesidad de un control regulatorio. La visión de los aeropuertos españoles como monopolios naturales que sin una regulación adecuada cargarían precios abusivos no parece que refleje la realidad de la inmensa mayoría de nuestros aeropuertos.

- En primer lugar 26 aeropuertos de la red AENA tienen al menos un aeropuerto a una distancia menor de 130 kilómetros, por lo que en caso de permitirse la competencia ninguno de ellos tendría una posición de monopolio. De estos 26 aeropuertos, al menos 19 de ellos parece que tienen un volumen suficiente de pasajeros, sumado al volumen de pasajeros de sus competidores cercanos, como para permitir una competencia efectiva entre dos aeropuertos rentables. La Tabla 1 muestra estos aeropuertos con áreas geográficas solapadas junto con su tráfico.

Tabla 1

- En segundo lugar, el tren de alta velocidad ejerce una fuerte presión competitiva sobre el transporte aéreo en determinadas rutas. Aunque diferentes autores establecen diferentes umbrales a partir del cual el tren de alta velocidad pierde ventaja sobre el avión, la mayoría de la literatura especializada sobre el tema coincide en afirmar que el tren de alta velocidad pierde su ventaja competitiva en distancias superiores a 800 km. Las Figuras 1 y 2 proporciona evidencia anecdótica sobre la importancia de este competencia mostrando como el AVE ha sustituido al transporte aéreo en las rutas Madrid-Valencia y Madrid-Barcelona.

Figura 1. Reparto modal en la ruta Madrid-Barcelona

Fuente: Ferropedia

Figura 2: Reparto modal en la ruta Madrid-Valencia

Fuente: Ferropedia

Fuente: Ferropedia

- En tercer lugar los dos aeropuertos más grandes de España, Madrid y Barcelona, compiten con otros aeropuertos europeos como Heathrow, Charles de Gaulle, Frankfurt o Schiphol por el llamado tráfico de conexión. Además, los aeropuertos turísticos (los de las islas más los localizados en la costa mediterránea) compiten por pasajeros con otros destinos turísticos internacionales, pudiendo ser mayor aún la presión competitiva de los mismos si se permitiera la competencia entre los aeropuertos de una misma zona.

- Problemas asociados a mantener AENA como gestor centralizado de la red de aeropuertos

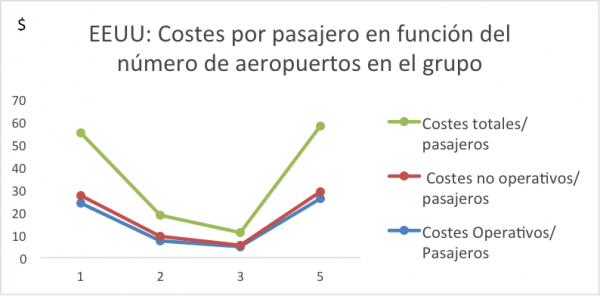

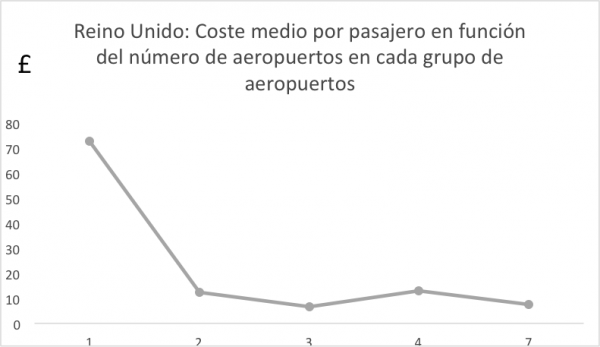

Una ventaja potencial del modelo de red de AENA, gestionando de manera centralizada 46 aeropuertos, podría ser un ahorro en compras al traducirse en mejores condiciones y precios de compra de los inputs el mayor poder negociador del grupo como tal debido a su tamaño. Sin embargo, la evidencia que hemos podido recopilar no sustenta dicho ahorro en costes para grupos de aeropuertos tan grandes como AENA. En la Figura 3 vemos como varían los costes por pasajero en función del número de aeropuertos pertenecientes al mismo grupo en USA. La Figura 4 repite el mismo ejercicio pero para los aeropuertos del Reino Unido. En ambos casos las conclusiones son similares. Efectivamente parece que los costes por pasajero son menores para aquellos aeropuertos que pertenecen a un grupo de aeropuertos. Sin embargo, todo el ahorro en costes parece que se obtiene con grupos pequeños, de tres o cuatro aeropuertos, y no aumenta con el número de aeropuertos del grupo una vez que el grupo incluye cuatro aeropuertos.

Figura 3

Figura 4

Ineficiencias de la caja común

El sistema actual se caracteriza por una llamada caja común de todos los aeropuertos de la red de AENA, en el que los 23 aeropuertos con ganancias compensan las pérdidas de los 23 aeropuertos deficitarios. El sistema de caja única puede generar problemas de incentivos. Así, los incentivos para los aeropuertos con déficit de tomar las medidas adecuadas para reducirlos son muy bajos. Además, los aeropuertos con superávit tampoco tienen los incentivos necesarios para mejorar su rentabilidad dado que saben que esa mejora puede ir destinada a los aeropuertos deficitarios. Si bien es cierto que la caja única puede producir problemas de incentivos, cabe destacar que en el caso español los beneficios de los 23 aeropuertos de superávit 1.612,96 millones de euros es muy superior a la suma de las pérdidas de los 23 aeropuertos deficitarios (51,96 millones de euros). La Tabla 2 muestra la cuenta de resultados de los 46 aeropuertos de la red de AENA. La Tabla 2 muestra como las pérdidas de 7 aeropuertos son más de 4 veces sus ingresos.

Tabla 2

| Aeropuerto | %EBITDA SOBRE INGRESOS DE EXPLOTACIÓN | Ingresos de Explotación | EBITDA |

| Logroño | -1945,83% | 0,24 | -4,67 |

| Albacete | -1633,33% | 0,12 | -1,96 |

| Salamanca | -831,71% | 0,41 | -3,41 |

| Huesca-Pirineos | -806,25% | 0,16 | -1,29 |

| Burgos | -740,00% | 0,2 | -1,48 |

| Madrid-Torrejón | -544,44% | 0,09 | -0,49 |

| Sabadell | -445,95% | 0,74 | -3,3 |

| Córdoba | -350,00% | 0,4 | -1,4 |

| Madrid Cuatro Vientos | -289,81% | 1,08 | -3,13 |

| La Gomera | -264,41% | 0,59 | -1,56 |

| El Hierro | -242,17% | 0,83 | -2,01 |

| Melilla | -241,90% | 1,79 | -4,33 |

| Pamplona | -214,36% | 1,88 | -4,03 |

| Valladolid | -195,18% | 2,28 | -4,45 |

| Vitoria | -180,51% | 2,77 | -5 |

| Leon | -162,67% | 0,75 | -1,22 |

| San Sebastián | -82,94% | 2,52 | -2,09 |

| Badajoz | -53,70% | 1,08 | -0,58 |

| Granada-Jaen | -29,37% | 6,98 | -2,05 |

| Son Bonet | -25,93% | 0,81 | -0,21 |

| La Palma | -17,05% | 9,15 | -1,56 |

| Jerez | -11,99% | 10,09 | -1,21 |

| Almeria | -3,12% | 8,33 | -0,26 |

| Reus | 2,40% | 9,58 | 0,23 |

| Asturias | 7,50% | 11,2 | 0,84 |

| Zaragoza | 8,89% | 8,55 | 0,76 |

| A Coruña | 14,72% | 10,26 | 1,51 |

| Santander | 17,63% | 8,96 | 1,58 |

| Santiago | 24,76% | 25,85 | 6,4 |

| Menorca | 25,41% | 26,6 | 6,76 |

| Tenerife-Norte | 26,32% | 33,62 | 8,85 |

| Murcia-San Javier | 41,61% | 12,4 | 5,16 |

| Sevilla | 43,27% | 44,6 | 19,3 |

| Girona-Costa brava | 43,77% | 27,62 | 12,09 |

| Málaga Costa del Sol | 47,89% | 180,11 | 86,26 |

| Bilbao | 48,79% | 47,92 | 23,38 |

| Valencia | 50,01% | 60,79 | 30,4 |

| Fuerteventura | 52,65% | 48,55 | 25,56 |

| Ibiza | 55,08% | 59,01 | 32,5 |

| Lanzarote | 55,36% | 56,05 | 31,03 |

| Gran Canaria | 55,90% | 118,6 | 66,3 |

| Adolfo Suárez Madrid_Barajas | 56,58% | 890,79 | 503,99 |

| Alicante-Elche | 62,24% | 134,19 | 83,52 |

| Palma de Mallorca | 63,12% | 266,66 | 168,31 |

| Tenerife-Sur | 63,79% | 116,53 | 74,34 |

| Barcelon-El Prat | 63,84% | 663,98 | 423,89 |

Fuente: AENA

Por último, en este mismo blog se ha proporcionado evidencia sobre como la centralización de AENA puede haber propiciado la toma de decisiones incorrectamente adaptadas a las idiosincrasias de cada aeropuerto. (Ver aquí)

- Implicaciones para la regulación

Como avanzábamos al principio del post el Estado ha desechado la opción de incrementar la presión competitiva a la que se hayan sometidos los aeropuertos españoles y el resultado es una regulación extremadamente farragosa del sector que podéis leer aquí). La nueva regulación, tal y como está recogida en el Documento de Regulación Aeroportuaria (DORA) instaura un sistema de precios máximos para las tarifas aeroportuarias que no puede superar el ingreso máximo anual por pasajero ajustado. No está muy claro cómo el sistema de establecimiento de tarifas permitirá el establecimiento de políticas de tarifas diferentes en función de las necesidades de cada aeropuerto individual. Dado el análisis de este informe, parecería más razonable determinar la regulación tarifaria en función de la presión competitiva a la que cada aeropuerto individual pudiera estar sometido en lugar de en función del volumen de tráfico.

El Estado ha optado por este sistema de ingresos máximos y la única justificación para ello se resume en la frase “al igual que sucede en los modelos regulatorios de otros países de nuestro entorno”. Entendemos que la justificación de tal modelo regulatorio es evitar que el nuevo ente privatizado empleara su poder de mercado para subir las tasas aeronáuticas de una manera excesiva maximizando su beneficio individual en detrimento de otros jugadores del sector aéreo en particular, y principalmente en detrimento del bienestar de la sociedad en general, que podría ser afectada especialmente si el incremento en las tasas aeronáuticas se traduce en una reducción de vuelos en los cielos españoles.

Sin embargo, si aceptamos que éste es el objetivo de la regulación de precios máximos, hay que resaltar que es consecuencia directa del modelo de privatización empleado. Efectivamente, si el modelo de privatización se diseñara de manera que minimizara el poder de mercado de los aeropuertos españoles, entonces la propia dinámica competitiva evitaría, en aquellos aeropuertos sujetos a una fuerte presión competitiva, el incremento excesivo de las tasas aeronáuticas. Es decir, un modelo de privatización que aumentara la presión competitiva de los aeropuertos españoles y facilitara que en lo medida de lo posible los aeropuertos españoles compitieran entre sí, permitiría simplificar y reducir la necesidad de regulación. Por el contrario, la decisión de mantener el modelo de red de AENA obliga a una minuciosa regulación basada en un sistema de precios máximos que el caso inglés demuestra que es muy compleja de gestionar.