Las estanterías de las secciones de negocios de las librerías están repletas de libros que analizan las estrategias de empresas exitosas. Empresas con rentabilidades extraordinarias o sostenidas en el tiempo son diseccionadas a la búsqueda de estrategias o modelos de organización que otras empresas puedan replicar o adaptar para triunfar. Mención aparte reciben los empresarios visionarios, aquellos que reconocieron una oportunidad única allá donde otros sólo veían un seguro fracaso. En libros, entrevistas, o conferencias estos visionarios predicen cuál será la próxima innovación disruptiva, tarea predictiva en la que comparten la atención con los “oráculos”: inversores, analistas, o “futurólogos” que predijeron la última crisis, el sector que experimentaría un crecimiento extraordinario o el inesperado éxito de un producto o empresa.

La atención que reciben las empresas con resultados extraordinarios se basa en la creencia de que, por una parte, esos resultados se deben en gran medida a sus estrategias o prácticas, y que, por otra, adaptar estas últimas puede ayudar a lograr el éxito. Pero, ¿hasta qué punto se debe el éxito extraordinario de algunas empresas a predicciones o decisiones acertadas de sus gestores o a prácticas organizativas únicas? En una serie de artículos, Jerker Denrell y coautores nos recomiendan tener cuidado a la hora de atribuir los éxitos espectaculares a las virtudes de las empresas que los han logrado. Veamos por qué.

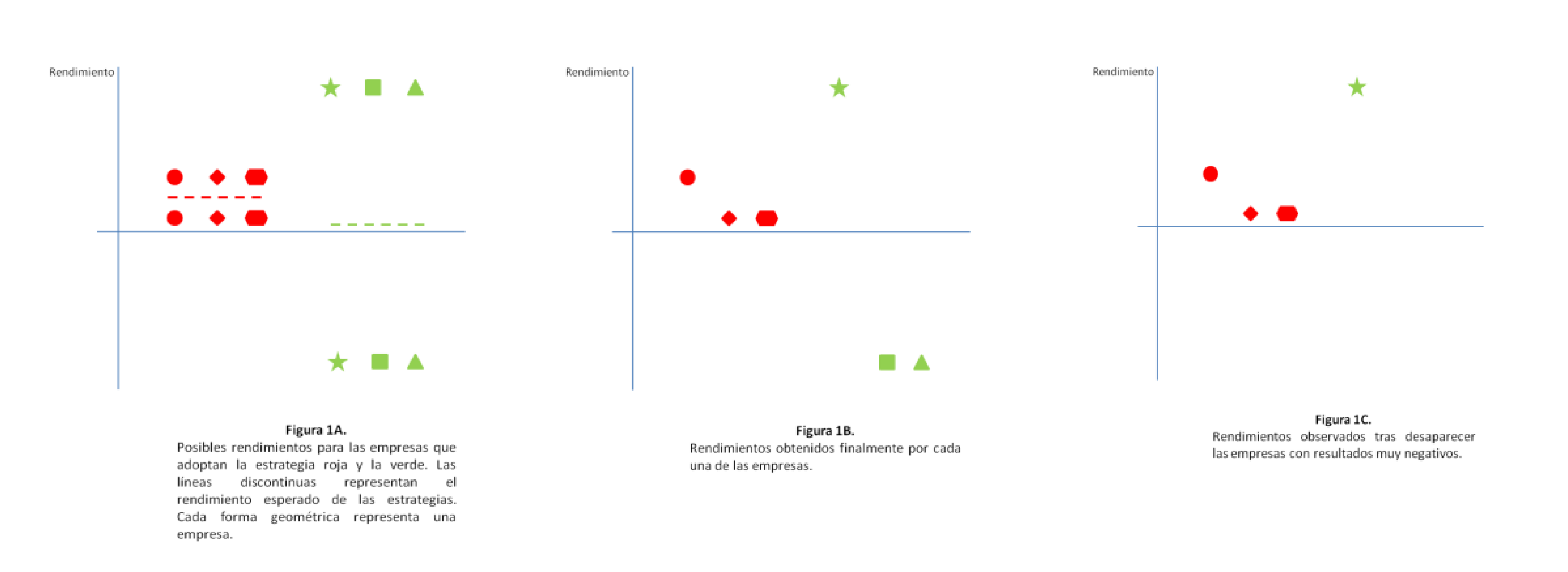

Riesgo y evidencia selectiva. Con frecuencia, sólo vemos a aquellas empresas que han sobrevivido en su entorno competitivo. Lo que hicieron aquellas que fracasaron se perdió en el olvido. Para ver las implicaciones de este hecho, supongamos, por ejemplo, que hay dos estrategias posibles en un mercado joven: una estrategia segura (la roja) y una estrategia arriesgada (la verde). Cada estrategia puede dar lugar a un resultado bueno y a uno malo con igual probabilidad, pero los resultados de la estrategia verde son más extremos. Supongamos también que, en este mercado, tres empresas escogen la estrategia roja y tres la verde (figura 1A) y que los resultados de estas empresas son los representados en la figura 1B. Ahora bien, aquellas empresas a las que les fue mal se ven forzadas a cerrar, por lo que un observador del presente vería la figura 1C, en la que la empresa más exitosa es la empresa estrella, que ha seguido una estrategia verde. Si el observador ignorara la historia de las otras empresas, no sería consciente de que la estrategia verde es más arriesgada y extraería la conclusión de que es la mejor estrategia. Ahora bien, mirando la figura 1A vemos que, de hecho, la estrategia roja en media produce un mejor resultado y es menos arriesgada, por lo que podría considerarse una mejor estrategia. En un interesante artículo, Denrell describe este problema y las condiciones que determinan su severidad.

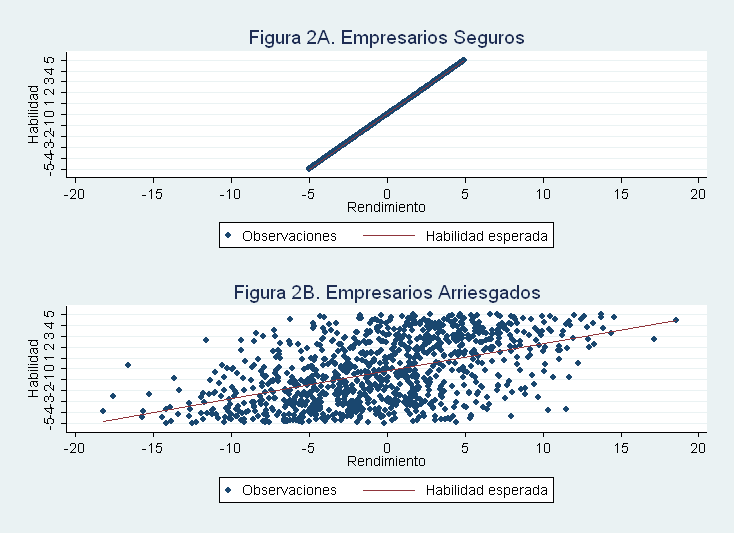

Riesgo versus habilidad. El hecho de que se preste especial atención a empresas que han obtenido resultados espectaculares, y no tanto a aquellas que han obtenido buenos, pero no tan extraordinarios, resultados, refleja la intuición de que mejores resultados son el reflejo de mejores estrategias o prácticas organizativas. Esta intuición es muy razonable y, de hecho, un famoso artículo teórico de Paul Milgrom (aquí) describe condiciones en las que podemos confiar plenamente en ella. Pero Denrell y Chengwei Liu, en un reciente artículo (aquí o aquí) describen escenarios plausibles en los cuales la intuición falla. Para ver cómo, consideremos otro ejemplo en el que los empresarios difieren en su habilidad (que determina el rendimiento esperado de sus estrategias) y en el riesgo de sus estrategias. Supongamos que la habilidad toma valores entre -5 y 5 y que la habilidad media es 0. Supongamos también que la mitad de los empresarios tiene una estrategia completamente segura (con certeza genera el rendimiento esperado) y la otra mitad tiene una estrategia con gran riesgo, pudiendo dar lugar a rendimientos muy altos, pero también a grandes pérdidas. Si sabemos que un conjunto de empresarios ha seguido una estrategia segura y queremos inferir su habilidad a partir de sus resultados, lo tenemos muy fácil: puesto que las estrategias no tienen riesgo, una mayor rentabilidad implica una mayor habilidad. Más aun, si el rendimiento observado del empresario A es el doble que el del B, la habilidad del empresario A será el doble que la del empresario B. En la figura 2A se muestra la relación entre rendimiento y habilidad que observaríamos para una muestra de este grupo de empresarios. En el caso de los empresarios con estrategias arriesgadas, un empresario con menor habilidad puede tener un mejor rendimiento que uno con mayor habilidad si tiene buena suerte. Esto quiere decir que, si bien sigue siendo cierto que entre los empresarios con mayores rendimientos será más probable encontrar empresarios de mayor calidad, la relación entre habilidad y rendimiento será ahora más débil. Si observáramos las habilidades y rendimientos de muchos de estos empresarios y los representáramos en un gráfico, podríamos obtener una nube de puntos como la de la figura 2B. El gráfico también muestra una línea que aproxima la habilidad esperada para cada nivel de rendimiento. Se puede ver que la habilidad esperada es mayor para mayores niveles de rendimiento, pero la relación es débil, de modo que no inferiríamos que un empresario con un rendimiento dos veces mayor que el de otro tenga una habilidad también dos veces mayor. Por tanto, una primera conclusión es que si hay riesgo es más difícil inferir la habilidad de los empresarios a partir de sus resultados. Esta conclusión puede resultar bastante obvia, pero hay algo más interesante.

Supongamos ahora que somos conscientes de que hay empresarios con estrategias seguras y empresarios con estrategias arriesgadas, pero no sabemos quién es quién y lo único que podemos observar son los resultados. Si observamos un empresario con un rendimiento del 4.9%, podemos inferir que o bien se trata de un empresario seguro con una gran habilidad o bien de un empresario arriesgado (en cuyo caso, como ya sabemos, la habilidad esperada sería menor: en el ejemplo en la figura 2B, de alrededor del 1%). Supongamos que la habilidad esperada de un empresario con un rendimiento del 4.9% es de 3.3%. Si observamos un rendimiento de 5.1%, por el contrario, podemos estar seguros de que proviene de un empresario arriesgado, en cuyo caso su habilidad esperada ¡es aproximadamente del 1%!. Por tanto, la habilidad esperada puede decrecer al pasar de rendimientos altos a rendimientos extremos. Mi ejemplo es algo particular, pero Denrell y Liu muestran que resultados similares se dan en condiciones más generales (véase también este otro artículo). La idea es relativamente simple: si es más probable que resultados extremos provengan de la suerte que de la habilidad, entonces observar resultados extremos indica que la suerte tuvo una gran importancia a la hora de determinar el resultado. Pero, en tal caso, podemos inferir poco acerca de la habilidad. Para resultados no tan extremos, sin embargo, es más probable que la habilidad haya jugado un papel relativamente importante, por lo que el resultado es más informativo acerca de la habilidad. De nuevo, Denrell y Liu describen contextos en los que es más probable que la habilidad esperada pueda ser menor para resultados extremos.

Visionarios y oráculos. Denrell y Fang (en este artículo, también aquí) proponen otro mecanismo que puede dar lugar a resultados similares a la hora de juzgar la habilidad predictiva. A la hora de hacer predicciones, se combina la información acumulada en el pasado con nuevos datos. Por ejemplo, si un directivo tiene que predecir si una serie de televisión tendrá éxito, tiene sentido considerar la información acumulada en el sector acerca de las probabilidades de éxito de las series. Esta información acumulada puede indicar que, por ejemplo, de todas las series que llegan a filmar un episodio piloto, solo el 0.1% llegan a ser grandes éxitos, por lo que podemos considerar esta probabilidad como la probabilidad de éxito de partida. Por otra parte, también tiene sentido adquirir nueva información. Por ejemplo, se puede evaluar cómo reaccionan a un episodio de la serie grupos representativos de los gustos de los televidentes. Ahora bien, parece que los humanos tenemos cierta tendencia a infravalorar la importancia de la probabilidad de éxito de partida (véase aquí). Por tanto, entre los individuos que hacen predicciones (a los cuales llamaré predictores), puede haber predictores “racionales”, que utilicen correctamente toda la información, y predictores “sobrerreactivos”, que ignoren o infravaloren esa probabilidad de partida. Los predictores racionales, teniendo en cuenta la baja probabilidad de éxito de partida, tenderán a hacer predicciones conservadoras acerca del éxito de la serie de televisión. Los sobrerreactivos, por el contrario, harán predicciones extremas cuando los resultados de las pruebas iniciales sean prometedores. Por supuesto, puesto que los racionales utilizan mejor la información disponible, harán predicciones más acertadas. Ahora bien, de vez en cuando una serie tendrá un resultado extraordinario. En este caso, esperaremos dos cosas: primero, que pocos lo habrán predicho (los cuáles es probable que reciban atención y admiración por este hecho), y, segundo, que los sobrerreactivos estarán sobrerrepresentados entre aquellos que predijeron tal resultado. Pero, en tal caso, deberíamos tener poca confianza en las predicciones que estos visionarios u oráculos puedan hacer para el futuro.[1]

Si bien uno podría pensar que observar un rendimiento exitoso sostenido sí garantizaría que se debe a las virtudes de la empresa, Denrell (aquí) y Denrell y Liu (en el artículo ya citado) también describen escenarios plausibles en los cuales o bien el éxito sostenido es poco informativo acerca de la habilidad o, incluso, en los que un éxito especialmente persistente puede ser menos indicativo de la habilidad que otro menos persistente. Estos escenarios se caracterizan por el hecho de que, en ellos, “riqueza llama a riqueza”, lo cual puede suceder por muy distintas causas estudiadas por economistas e investigadores de la estrategia empresarial.

Por supuesto, todo esto no quiere decir que no podamos o debamos aprender de las empresas que han tenido éxito, ni debería servir de excusa para no cambiar las cosas cuando los resultados son mediocres. El mensaje es que debemos reconocer los casos en los que podemos aprender más o menos y actuar en consecuencia.

[1] Personalmente, todavía recuerdo el caso del visionario empresario Clive Sinclair (creador en los ochenta del famoso ordenador Sinclair ZX Spectrum, que fue para muchos en España el primer contacto con la informática). Este empresario vio claro el futuro del transporte y lanzó un revolucionario vehículo eléctrico (el Sinclair C5, cuya publicidad de lanzamiento puede verse aquí), que fue un gigantesco fiasco comercial (pero aún hay entusiastas). El más reciente caso del Segway (que contaba con los avales de grandes empresarios visionarios como Steve Jobs o Jeff Bezos) también viene a la mente (véase este breve artículo). Seguro que los lectores tienen otros ejemplos de fiascos semejantes.