Propuestas de Reforma del Sistema Público de Pensiones en España

Javier Díaz-Giménez y Julián Díaz-Saavedra

En esta nota usamos las últimas proyecciones demográficas publicadas por el Instituto Nacional de Estadística para simular la evolución del sistema público de pensiones español y cuantificamos las consecuencias de tres posibles reformas. Los detalles del modelo que hemos usado para simular estos escenarios están disponibles en The Government's Proposal for the Reform of the Spanish Pension System: A Quantitative Analysis

1. Las Reformas

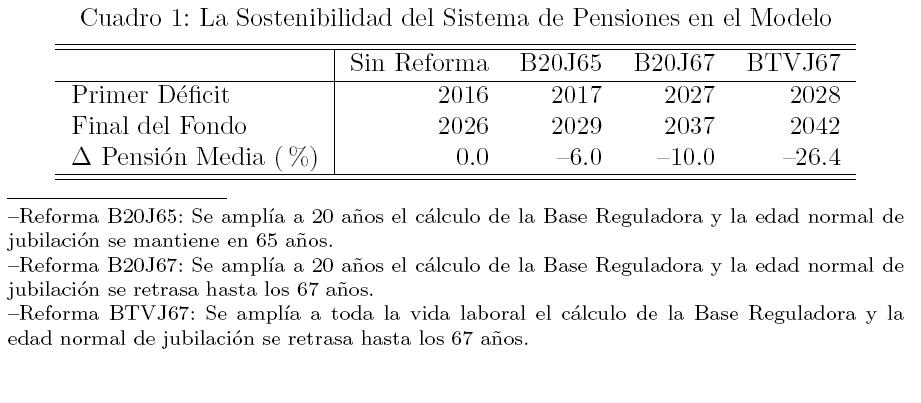

-- Sin reforma (Sin Reforma): se mantienen las reglas actuales del sistema público de pensiones.

-- Reforma 1 (Ref B20J65): se aumenta en 5 el número de años utilizado para calcular la Base Reguladora, de los últimos 15 a los últimos 20 años.

-- Reforma 2 (Ref B20J67): se aumenta en 5 el número de años utilizado para calcular la Base Reguladora, de los últimos 15 a los últimos 20 años, y se retrasan en dos años las edades mínima y normal de jubilación, de 60 a 62 años y de 65 a 67 años.

-- Reforma 3 (Ref BTVJ67): se considera toda la vida laboral para calcular la Base Reguladora, y se retrasan en dos años las edades mínima y normal de jubilación de 60 a 62 años y de 65 a 67 años.

2. Las Transiciones

-- Todas las reformas se anuncian al comienzo del año 2010.

-- El cambio en la Base Reguladora es gradual, y comienza a adoptarse a partir de 2013. El número de años que se tienen en cuenta para calcular la base se incrementa en un año cada año, hasta alcanzar el número deseado.

-- Las edades de jubilación se aumentan en un año en 2018, y en otro año adicional en 2022.

3. Los Escenarios

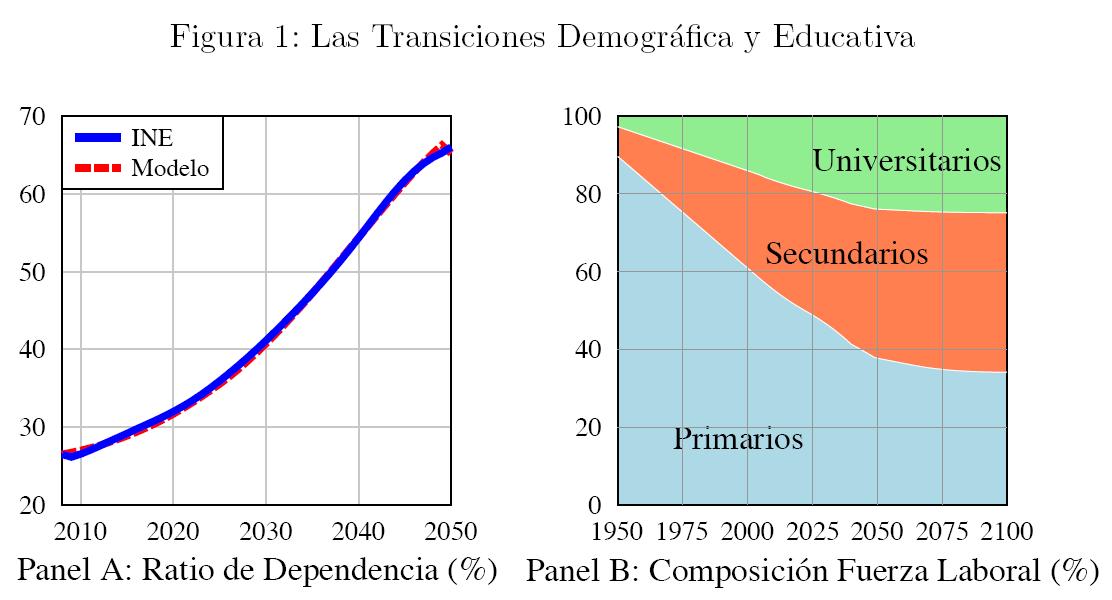

-- Demografía: se utilizan las proyecciones demográficas del Instituto Nacional de Estadística de 2009. Según esta proyección, el ratio de personas con 65 y más años sobre las personas con edades comprendidas entre los 20 y 64 años alcanza el 65 por ciento en 2050.

-- Educación: la composición educativa de la fuerza laboral evoluciona según las proyecciones realizadas por Meseguer (2001). Según estas proyecciones en 2010 los porcentajes de trabajadores con estudios primarios, secundarios, y universitarios son, 55, 28,

y 17 por ciento, y en 2050 estos porcentajes son 38, 38, y 24 por ciento.

-- Crecimiento del PIB: Suponemos que no hay crecimiento exógeno que aumente la productividad del trabajo. Pero el PIB crece por la transición educativa y por el crecimiento de la población. Por ejemplo, entre 2010 y 2030, el PIB crece a una tasa media anual de 0,89

por ciento, y el PIB per capita crece a una tasa media anual de 0,63 por ciento.

-- Política Fiscal: En la economía sin reformar, el gasto público, las transferencias que no son pensiones y los tipos de los impuestos sobre la renta del trabajo y del capital se eligen para que los ratios de sus valores o de sus recaudaciones con respecto al PIB sean similares a los españolas en 2008. Y el tipo del impuesto sobre el consumo se elige para que se cumpla la restricción presupuestaria del sector público suponiendo que el déficit público es cero. En la transición todas estas variables se ajustan para que sus ratios con el PIB permanezcan constantes y se mantiene el mismo supuesto sobre la evolución de los tipos del impuesto sobre el consumo.

En las economías reformadas, los valores del gasto público, de las transferencias y de los tipos de los impuestos sobre la renta del capital y del trabajo son los mismos que en la economía sin reformar y el impuesto sobre el valor añadido se elige para que se cumpla la restricción presupuestaria del gobierno. Debido a que el PIB y las bases de los impuestos cambian en las economías reformadas, los ratios del gasto público, de las transferencias, y de las recaudaciones de todos los impuestos no coinciden con los de la economía sin reformar.

4. Los Resultados

-- Sin Reforma: con la normativa actual, el primer déficit del sistema ocurre en 2016, y el Fondo de Reserva se agota en 2026. En 2050, el déficit del sistema es de 10,8 por ciento del PIB, y el impuesto sobre el consumo necesario para cubrir dicho déficit es del 47,8 por ciento.

-- Reforma B20J65: esta reforma reduce la pensión media de jubilación en un 6,0 por ciento, y no afecta apenas a la edad media de jubilación. Por lo tanto, el primer déficit del sistema aparece en 2017 (un año más tarde) y el Fondo de Reserva se agota en 2029 (3 años más tarde). En 2050, el déficit del sistema de pensiones es 9,9 por ciento del PIB, y el impuesto sobre el consumo necesario para cubrir dicho déficit es del 46,4 por ciento.

-- Reforma B20J67: esta reforma reduce la pensión media de jubilación en un 10,0 por ciento, e incrementa la edad media de jubilación en 1,3 años, en 2050. Por lo tanto, el primer déficit del sistema aparece en 2027 (11 años más tarde) y el Fondo de Reserva se agota en 2037 (11 años más tarde). En 2050, el déficit del sistema de pensiones es 7,8 por ciento del PIB, y el impuesto sobre el consumo necesario para cubrir dicho déficit es del 37,6 por ciento.

-- Reforma BTVJ67: esta reforma reduce la pensión media de jubilación en un 26,4 por ciento, e incrementa la edad media de jubilación en 1,2 años, en 2050. Por lo tanto, el primer déficit del sistema aparece en 2028 (12 años más tarde) y el Fondo de Reserva se agota en 2042 (16 años más tarde). En 2050, el déficit del sistema de pensiones es 4,7 por ciento del PIB, y el impuesto sobre el consumo necesario para cubrir dicho déficit es del 31,3 por ciento.

En este último ejercicio, la pensión media de jubilación cae un 26 por ciento por 3 razones. En primer lugar, debido a que las rentas salariales son menores a edades más tempranas (consecuencia del perfil determinístico de las unidades de eficiencia). Segundo, si se retrasan las edades de jubilación, la pensión media también cae debido a que la renta salarial disminuye a edades muy avanzadas (esto se debe a que a partir de la edad 58, la dotación de unidades determinísticas de eficiencia cae, y a que los trabajadores reducen su oferta de trabajo a edades avanzadas). Por último, la edad media efectiva de jubilación sólo aumenta en 1,2 años, a pesar que las edades legales aumentan en 2. Esto hace que más personas se jubilen anticipadamente, y por lo tanto, más personas tienen penalización por jubilación anticipada.