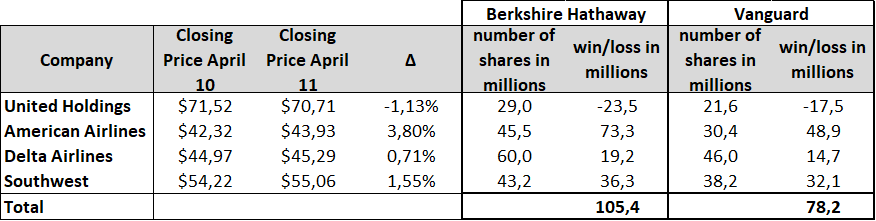

El 10 de Abril del 2017 United Airlines sacó a la fuerza a un pasajero que había pagado su billete porque les faltaba un asiento para la tripulación y nadie se ofrecía voluntariamente a salir. Todavía nos acordamos con indignación de ese episodio y de las imágenes del doctor ensangrentado. Las acciones de United Airlines cayeron un 4% (unas pérdidas de 1 billón USD) y tras la disculpa del CEO cayeron un 1% adicional (250 millones USD). Los accionistas mayoritarios de United Airlines perdieron sumas importantes: Berkshire con un 9.1% de las acciones perdió 24 millones USD y Vanguard con un 6.8% unos 18 millones USD.

Sin embargo, a pesar de la crisis importante que supuso para United, tanto Berkshire Hathaway como Vanguard salieron ganando ese día.

Berkshire ganó 105,4 millones USD netos y Vanguard 78,2 millones netos... de sus portafolios en las aerolíneas competidoras!

La presencia de grandes fondos con posiciones importantes en competidores naturales dentro de un sector se ha ido acentuando desde el 2000. Azar, Schmalz and Tecu muestran de manera ilustrativa la presencia de inversores comunes en sectores tan diversos como la banca, las aerolíneas, las farmacias o la tecnología.

Un reducido grupo de gestoras de activos controla una parte muy significativa de empresas cotizadas en Estados Unidos. La gestora de fondos BlackRock con $6 trillones de activos es el mayor accionista de una de cada cinco empresas cotizadas y está entre los 5 accionistas mayoritarios en el 90% de las compañías cotizadas. El fondo de inversión Vanguard con $4 trillones de activos tiene también un patrón similar dado su amplia diversificación.

Por ejemplo, si seleccionamos al azar dos empresas del S&P 1500 dentro de un mismo sector (3-dígitos del SIC), la probabilidad de que actualmente compartan un inversor con una posición mínima de un 5% del accionariado es del 90% (mientras que en 1999 tan sólo era un 20%).

Fuente: Azar (2016)

El gráfico nos muestra cómo el solapamiento de propiedad es realmente un fenómeno reciente fruto del fuerte crecimiento de los fondos de inversión pasivos y de la consolidación entre grandes gestoras. En el 2010 se completó la adquisición por parte de BlackRock de iShares Barclays Global Investors por $13 billones y esta consolidación se traduce en un salto sustancial en la probabilidad de solapamiento para umbrales del 5%, 6% y 7% de propiedad.

Dada esta evidencia, surgen inmediatas preguntas sobre el comportamiento de las empresas bajo propiedad común: ¿dos empresas con accionistas comunes cooperan más? ¿compiten menos ajustando precios para ganar cuota de mercado? ¿Se embarcan en proyectos de R&D conjuntamente?

La teoría económica respondería afirmativamente. La teoría predice que la propiedad común parcial de competidores naturales puede reducir los incentivos a competir: los beneficios de competir agresivamente y ganar cuota de mercado se producen en detrimento de otras empresas competidoras dentro del mismo portafolio y, por lo tanto, reduce el valor de la cartera total. Así, la propiedad común empuja a mercados de productos más monopolísticos, es decir a subida de precios y disminución de cantidades.

Sin embargo desde la perspectiva empírica se ha asumido que los intereses de los inversores poco importan para el objetivo de la empresa y la determinación de sus políticas. Sólo recientemente han aparecido una serie de artículos que examinan si la presencia de propiedad común conlleva a decisiones corporativas más monopolísticas.

En primer lugar es importante medir la propiedad común y ver en qué medida implica una mayor concentración de mercado. O’Brien & Salop desarrollan una medida de concentración basada en la literatura aplicada de la competencia / antitrust: el Modified Herfindahl combina el clásico índice de Herfindahl de cuota de mercado (HHI) con un elemento adicional que mide la concentración fruto de los intereses de los accionistas (MHHI delta). El MHHIdelta mide la densidad de la red o network de accionistas dentro de un mismo sector o mercado.

Fuente: Antón et.al. 2017

Vemos pues que el MHHIdelta para cuatro sectores amplios de la economía americana se ha duplicado desde mediados de los 90. Y esta subida del índice desde los mil puntos hasta casi los dos mil es sustancial: el Departamento de Justicia (DOJ) de EEUU considera una subida de 200 puntos de concentración puede conllevar a poder de mercado. Por ejemplo, si dos empresas se fusionan y se estima que la concentración resultante en el mercado que operan incrementa 200 puntos, el peso de la defensa de la adquisición recae en las empresas. Lo mismo debiera suceder para gestoras de fondos cuya fusión generase una subida del MHHIdelta superior a los 200 puntos.

Vista esta evidencia, volvamos a United Airlines. ¿Qué efecto tiene la existencia de propiedad cruzada sobre precios y cantidades de las rutas de las aerolíneas? Azar, Schmalz y Tecu utilizan precisamente la adquisición de BGI por BlackRock en 2009 como instrumento para estimar el efecto causal sobre precios. Encuentran que los precios son de 3-7% más altos para la aerolínea promedio (y el volumen de pasajeros menor) que para el caso alternativo con propiedad completamente separada. Los accionistas que determinan estos resultados son los de mayor peso y los de larga duración, es decir, aquellos con más control dentro de las empresas.

¿Y qué ocurre en el sector bancario, donde también tenemos mucha concentración entre pocos bancos y mucha propiedad cruzada? Sorprendentemente la medida estándar de concentración, el IHH, no tiene ningún rol, mientras que el índice que captura la propiedad común (el MHHIdelta) está muy correlacionado con los precios (aquí).

La concentración de los mercados es un tema de creciente preocupación (aquí) y por, lo tanto, no podemos obviar la parte determinada por el network de inversores, cada vez más denso y solapado. Es más, este tipo de concentración seguirá subiendo de manera mecánica por el incremento de ETFs y los fondos pasivos.

Sin duda la pregunta del millón es cómo logran los fondos intervenir en precios y cantidades, ¡si son pasivos!

En la próxima entrada examinaremos los posibles mecanismos.

Hay 5 comentarios

El artículo no descubre América pero bienvenido sea. Profundice más en posteriores entradas sobre esta cuestión y evidencie un aspecto de la realidad que parece llamada a mantenerse entre bambalinas.

No sé si podré aguantar la curiosidad hasta la próxima entrada porque, efectivamente, comparar el impacto sobre la competencia de fusionar dos empresas del mismo sector bajo el mismo equipo gestor con 2 equipos gestores con los mismos accionistas sin presencia en el Consejo se parece mucho al clásico de "las peras y las manzanas".

¿y si accionistas de distintas empresas tienen el mismo depositario? ¿o compran y venden a través del mismo broker? y cuando esos fondos venden parte o todas las acciones cruzadas (lo hacen todo el rato) ¿misteriosamente vuelve la competencia?.

No sé si me aguantarán las uñas hasta la siguiente entrada.

Para darle contexto al post de Mireia, recomiendo leer estos tres posts del blog Pro-Market del Stigler Center:

https://promarket.org/market-power-leads-corporate-political-influence/

https://promarket.org/un-study-warns-growing-economic-concentration-leads-rentier-capitalism/

https://promarket.org/are-we-all-rent-seeking-investors/

El primer post está referido a un paper de Luigi Zingales, el segundo al informe anual 2017 de UNCTAD, y el tercero es una opinión del autor a partir de papers referidos por Mireia en su post. Una discusión seria de las ideas en estos documentos tomaría mucho tiempo y espacio y por lo tanto escapan a comentarios. En todo caso, la tesis de Zingales la considero equivocada porque la política es un negocio —el negocio más antiguo de la humanidad, o quizás el segundo si tomamos en cuenta la prostitución. Siempre ha habido unos pocos que buscan poder para beneficio personal, mientras que la búsqueda de riqueza es algo común a toda la humanidad.

La propiedad cruzada puede tener un impacto, pero parece tremendamente difícil de separar con respecto a otras dinámicas del mercado. En concreto, en el sector de las aerolíneas se puede hablar de subidas de precios derivadas de un crecimiento de la demanda de transporte aereo mayor al de la capacidad a la vez que las recientes olas de fusiones han hecho que en muchos trayectos entre ciudades secundarias de USA se haya pasado de 2 o 3 carriers a sólo 1, lo que ha hecho que suban precios de manera radical en muchos trayectos, a la vez que los trayectos más transitados (tipo NY-Chicago) hayan visto sus precios caer gracias a la presión competitiva.

Lo que digo está muy bien resumido en este podcast de NPR:

https://www.npr.org/templates/transcript/transcript.php?storyId=573018682

El articulo no descubre América, pero es un continente oculto para: a) economistas socialistas de prestigio que niegan la existencia de monopolios (la tendencia hacia ellos) desde los 80, , su influencia en los precios, sus beneficios extraordinarios-rentas de monopolio, etc... Antes ya existieron en el último cuarto siglo del XIX y hasta 1.914, con los conocidos y estudiados efectos sobre la desigualdad social-Inequality, Foreign Investment and Imperialism”, Hauner, Milanovic y Naidu- fenómeno que ¿casualmente? se vuelve a reproducir. Desigualdad inter e intra-países que, por supuesto, no se preocupen ‘’esto es sólo un hilillo de plastilina’’, no produce guerras según algún posible ¿chistoso comediante beneficiado por ellos? que nos aconseja por nuestro bien ?B) Para el publico en general ('Mercadona es lo mejor de la vida', dice algún usuario del hiper en la TV) por causa de una tendencia a su ocultamiento y bambalinas que no decrecerá, al revés, a más oligopolios/monopolios menos se ven, se estudian,....o se critican. b) Para los liberales tertulianos de guardia, que en su fantasiosa economía made in El martillo de Thor-no han pisado una empresa -que ya se saben todo lo imaginable sobre el funcionamiento de los mercados antes de que suceda. Todo menos lo que es un retorno de un accionista de Amazon, o que 'el mismo equipo gestor' no puede ser ' dos equipos gestores', etc., etc...

Si, mas entradas sobre el tema, por favor....

Los comentarios están cerrados.