... a escondidas de polizón... y sin posibilidad de que Paul Krugman nos descubriera por culpa del FMI. No se preocupe. No nos hemos marchado y tampoco tenemos la intención de irnos. Pero tras una entrada sobre las reformas Hartz en Alemania (aquí) y otras dos sobre el desafortunado diseño de la tarifa plana (aquí y aquí) en menos de un mes, toca algo más lúdico. Aunque, como verá usted en un momento, el tema en sí tiene mucha miga.

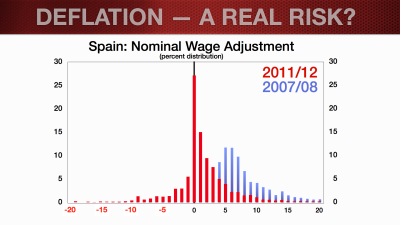

Toda la historia que quiero contar gira en torno al gráfico de arriba. El gráfico apareció por primera vez, en este formato tan elegante, en el blog del Fondo Monetario Internacional (aquí) el día 4 de marzo en una entrada con el título "Deflation versus Lowflation". Y a la mañana siguiente, Paul Krugman reproduce el gráfico en su blog para el New York Times con una entrada titulada "Lowflation and the Two Zeroes" (aquí) citando como fuente al FMI. Ambas entradas hilan fino sobre la linea divisoria entre una situación de persistentes niveles de inflación muy cerca de cero ("lowflation") y una situación de deflación y sobre como deberían actuar las autoridades (léase el BCE) en estas circunstancias. Pero la verdadera fuente de los datos del gráfico es nada menos que el gráfico 2 de esta entrada que escribimos Sergi Jiménez y yo juntos con Alfonso Arellano en octubre del año pasado. El FMI nos pidió los datos, pero se olvidaron de poner la fuente. Para completar la información, los datos corresponden a los cambios salariales interanuales de una muestra de personas que tenían el mismo empleo en 2011 y 2012.

El gráfico tiene interés porque el pico en cero es una clara señal de rigidez nominal de los salarios. Según el gráfico, casi 30% de los trabajadores tenían su salario congelado en el período 2011-2012. Y hoy en día este porcentaje es probablemente mayor (aunque no lo sepamos con total seguridad hasta que no se publiquen los datos de la Muestra Continua de Vidas Laborales para el año 2013). En estas circunstancias, con tasas de inflación cercanas a cero en España y rondando el 0,8% en la zona euro, y sin señales de subidas a la vista, el proceso de ajuste en los países periféricos como España se convierte en un proceso innecesariamente lento y doloroso como apuntan tanto el FMI como Paul Krugman. Nosotros apuntábamos en la misma dirección en octubre del año pasado (aunque la sinceridad me obliga a confesar que hicimos más hincapié en el tabú de rebajas salariales nominales que en la necesidad de cambios en la política monetaria), pero estas dos entradas lo hacen de una manera mucho más elocuente y con más datos.

En próximas entradas hablaré sobre las lecciones que aprendí esta tarde durante una conferencia dedicada a la introducción de un salario mínimo en Alemania. Pero hoy os dejo con las dos entradas citadas anteriormente y os recomiendo en especial el video que acompaña la entrada del FMI. Espero que su mensaje haya llegado donde tiene que llegar, es decir a los despachos en Frankfurt y aquí en Berlín.

Hay 3 comentarios

Me parece que el análisis del FMI es esencialmente correcto para una economía cerrada, o casi cerrada. No se aleja mucho de lo que pedían hace un par de años los sindicatos españoles, por cierto.

En el momento en la economía tiene un grado de apertura elevado, y cuando eso importa (Merkel dixit), por ejemplo, porque la economía tiene un nivel de endeudamiento externo moderado o grande, es cuando este análisis queda cojo.

En cualquier caso, todo se reduce a decidir quién va a pagar la salida de la crisis, si los ahorradores o los trabajadores, y sin que se note que eso es fruto de una decisión política interna. Por ahora está claro quién, salvo los relativamente pocos ahorradores que han sido, vamos a decir, malinformados con las preferentes, que se han llevado no taza y media, sino un contenedor lleno de tazas.

Si el problema es la rigidez de los salarios a la baja, me cuesta creer que la inflación sea la única solución. Tiene que haber otros mecanismos que permitan ajustar los salarios, no?

Efectivamente Marcel creo que la mejor solución actual tanto para Europa como, muy especialmente, para España, pasa por una política económica que fomente una inflación más alta, en linea con el objetivo del 2% (porqué no unas décimas superior) lo que implicaría países con inflaciones ligeramente superiores (hasta 3%) en ciertos países como Alemania que se combinaría con bajas inflaciones en otros países como España (siempre y cuando sigan las reformas estructurales).

Una vez que Alemania ha impuesto la seriedad y rigor en las cuentas públicas de los países con problemas creo que podría estar en condiciones de aceptarlo.

Los comentarios están cerrados.