de Luis Puch y Antonia Díaz

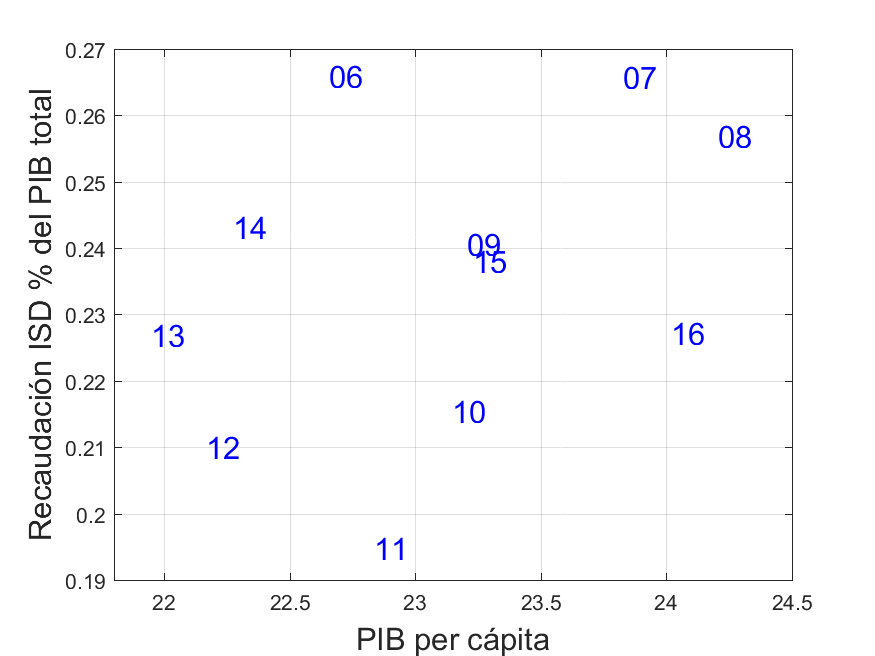

Como decíamos ayer, la Teoría de la Imposición Óptima nos da poca guía acerca de cómo debemos proceder sobre el Impuesto de Sucesiones y Donaciones (ISD) en la práctica. Concluíamos además, que la defensa de eliminar el impuesto sobre las herencias (y sobre las rentas de capital) se basa en teorías muy superadas. También decíamos que la práctica nos muestra que, en España, la recaudación anual (sumada la de todas las CC.AA.) por el ISD ha estado entre el 019% y el 0,27% del PIB durante todo el periodo 2006-2016, como mostraba la Fig. 1 del anterior post y que es nuestro gráfico de cabecera hoy. En la medida que en Francia por ejemplo, está previsto que este año, la recaudación se acerque al 0.65% del PIB, podemos decir que a priori habría margen de maniobra para el ISD. Dicho margen podría utilizarse incluso para sustituir alguna de las recaudaciones existentes o previstas.

La práctica: CC.AA., elusión y la Plusvalía

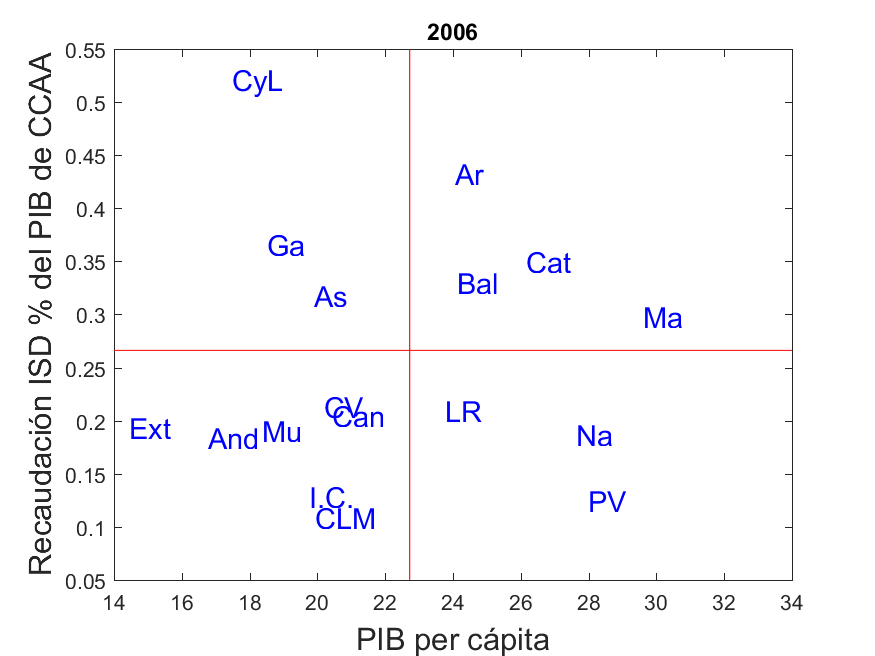

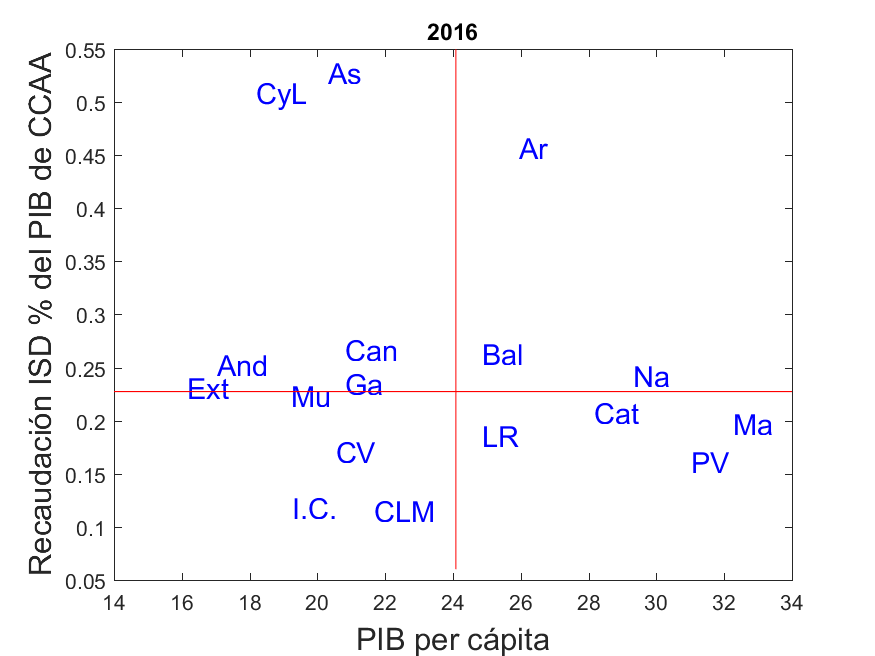

El mayor problema de partida para cualquier progreso en el diseño del ISD es, sin embargo, que la aparente uniformidad de los ingresos obtenidos por el ISD hasta la fecha esconde grandes diferencias entre CC.AA. La Figura 1 a continuación muestra el nivel de PIB per cápita en cada comunidad y su recaudación como porcentaje del PIB de la comunidad, en 2006 y en 2016. Las líneas rojas, vertical y horizontal, representan el PIB per cápita en todo el país y la recaudación total en porcentaje del PIB nacional, respectivamente en cada año. De esta forma podemos clasificar las comunidades entre aquellas más (menos) ricas que la media, y las que recaudan más (menos) que la media. En 2006 observamos bastante heterogeneidad entre comunidades (no disponemos de los datos de 1996, por ejemplo), pero para 2016 se observa que casi todas las comunidades recaudan alrededor del 0.22% de su PIB en concepto de ISD, con las notables excepciones de Castilla y León, Asturias y Aragón. Sólo Canarias y Castilla La Mancha se sitúan significativamente por debajo de ese 0.22%.

Figura 1. Recaudación total por el ISD en % PIB de cada comunidad, y PIB per cápita por CC.AA. en 2006 y en 2016. Las líneas rojas reflejan los niveles para el conjunto de España de la variable correspondiente en cada eje.

Es claro que las CC.AA. que más han viajado al centro de la recaudación desde la situación de partida son Cataluña y Madrid. En todo caso, es posible que la convergencia global hacia la media se deba a la competencia fiscal entre comunidades. Si es así, podríamos ver nuevos cambios tras la decisión del gobierno autonómico de Andalucía de eliminar el ISD. La realidad es que los contribuyentes de las distintas CC.AA. están sometidos a distintos tipos y reducciones, y esto no ayuda al buen diseño. Aunque no descartamos que cierta competencia entre regiones forme parte de un buen diseño, creemos que un ISD eficaz debería tener un suelo recaudatorio común suficientemente robusto en todas las CC.AA., y algo por encima de la media actual para España, por ejemplo, más cerca de las cifras observadas para Castilla y León, Asturias y Aragón.

Un informe reciente del Consejo General de Economistas explica las particularidades del ISD en cada Comunidad Autónoma. Por ejemplo, el ISD discrimina entre descendientes menores o mayores de 21 años, si se trata de la vivienda habitual o de la empresa familiar y respecto al grado de consanguineidad del receptor a la hora de calcular el impuesto. La única comunidad que ofrece datos detallados (y accesibles) sobre el ISD es Andalucía. Por ejemplo, el informe enlazado muestra que en 2016 se presentaron 255.009 autoliquidaciones (herencias) del ISD. De ellas, solo 19.136 tenían ingreso asociado, el resto estaban exentas. Para no extendernos más, apuntaríamos que el diseño actual del impuesto no parece en general descabellado, salvo porque quizás implica demasiadas exenciones.

De hecho, como ya decíamos en la parte I de este post, una de las objeciones que se plantea a mantener el ISD es que no parece recaudar mucho (0.22% del PIB, menos de la mitad de la recaudación en Francia). ¿A qué puede deberse su poca eficacia recaudatoria? La primera, obviamente, puede deberse a la estructura del impuesto: hay demasiadas exenciones. La segunda razón puede deberse a que una parte significativa de las herencias y donaciones operen bajo el paraguas de sociedades de inversión y financieras de distinta naturaleza, con el correspondiente acceso a los mecanismos de elusión fiscal y tributación ventajosa. Esta “ingeniería fiscal” limita enormemente la capacidad recaudatoria del impuesto y su equidad, y supone siempre el argumento fundamental a favor de la abolición del impuesto, hasta el punto que, en particular, dicho argumento se impuso en Suecia en 2005.

Pero, si hay muchas exenciones (véase las particularidades en el informe del Consejo General de Economistas), ¿por qué parece que hay un gran descontento social con el pago de impuestos al recibir una herencia? Creemos que es porque, aunque la gran mayoría de las familias están exentas de pagar ISD, nadie se escapa del IIVTNU (Impuesto sobre el Incremento de Valor de los Terrenos de Naturaleza Urbana: la Plusvalía, vaya). La Plusvalía es un impuesto municipal que recae sobre el valor catastral de los bienes de naturaleza urbana en las transmisiones onerosas (compraventa) o lucrativas (herencia o donación), y recauda en España una cifra similar al ISD: unos 2000 millones de euros. Es un impuesto que en general se percibe como bastante elevado en relación a otros tipos de fiscalidad en España, posiblemente porque el cálculo que hace del aumento del valor patrimonial es bastante burdo, resultado normalmente de una revalorización administrativa. Peor aún, no discrimina por zonas, barrios, ni ciudades de interior o de costa. En definitiva, es un impuesto regresivo rodeado de polémica. Concretamente, la regularización catastral que llevó a cabo el ministro Montoro supuso un aumento del 77% del valor catastral en la mayoría de las CC.AA. Este artículo en JurisLex es revelador al respecto.

La fijación y actualización de los valores catastrales es tremendamente importante. Del valor catastral depende la recaudación del IBI, de Patrimonio y del IIVTNU. Es revelador recordar que durante el gobierno del PP se congelaron las actualizaciones catastrales durante el periodo 2012-2016, justo el periodo de caída de los precios inmobiliarios. En ese periodo se creó la regla de gasto que afecta a todas las entidades de gobierno de tal manera que durante los años del ajuste duro presupuestario fueron las entidades locales y autonómicas las que en buena medida permitieron al gobierno cumplir con el objetivo del déficit marcado por la Comisión Europea.

Los datos de los que disponemos muestran una situación en la que el impuesto progresivo, el ISD, tiene unas exenciones demasiado altas y se paga por un número reducido de familias que están en el margen, puesto que las familias más acaudaladas pueden transmitir patrimonio vía sociedades. A su lado, otro impuesto, el IIVTNU, diseñado para ser una herramienta de recaudación sin importar su regresividad. Los datos de los que disponemos apuntan a que, en conjunto, la imposición sobre las herencias y donaciones es francamente regresiva en España. Y esto es así porque las familias con menos recursos tienen riqueza inmobiliaria, no financiera.

Posibilidades

Ya hemos sugerido algunas direcciones de mejora en el diseño del ISD. Una bastante aceptada consiste en definir un suelo recaudatorio común (con mínimo exento común) para todas las CC.AA. Creemos además que ese suelo debería estar algo por encima de la media actual (sobre PIB) que muestran los datos. Otra dirección, más novedosa, se refiere a ensanchar las bases de recaudación (demasiadas exenciones/reducciones), y esto en parte gracias a integrar el ISD con el IIVTNU de las transmisiones lucrativas (herencia y donación) para con ello mejorar la progresividad. Más concretamente, el panorama que hemos presentado nos permite apuntar a varias vías principales de actuación:

1. Racionalizar el diseño y actualización de los valores patrimoniales. Nos referimos con ello a los valores inmobiliarios y a las participaciones en sociedades. Una dificultad con las herencias es que no se observan los valores de mercado, puesto que no hay compraventa. De hecho, es común en la práctica del impuesto que el mantenimiento de la propiedad por parte de los herederos (un número de años) libere de la tributación por la parte del valor de adquisición. Esto es importante porque pone de manifiesto que el fundamento del impuesto consiste en gravar los incrementos patrimoniales. Es decir, con el ISD no se grava el ahorro, como dicen algunos (puesto que no es ahorro del individuo sujeto al impuesto lo que se grava) o la riqueza, como dicen otros (si no se grava el stock, sino los incrementos patrimoniales; y si se grava el stock, será por distinta razón a la equidad horizontal). De ahí, la enorme importancia de racionalizar las valoraciones: algo que la tecnología y el manejo de datos actual deberían facilitar.

La clave por tanto es el cálculo adecuado de la diferencia entre los valores de transmisión y los valores de adquisición. Dicho cálculo debería permitir reflejar la contribución del capital público que corresponda, y de otras externalidades, a los incrementos de valor de los bienes que se transmiten. ¿A qué nos estamos refiriendo? Un ejemplo: a los bienes inmuebles también se les llama raíces por una buena razón, no se pueden mover. El valor de los bienes raíces urbanos depende de la forma de organización de la ciudad. Pensemos en uno de los barrios residenciales más caros de Madrid: El Viso, que se construyó durante la II República al amparo de la «Ley de Casas Económicas» de 1925. Las casas de ese barrio son caras no porque sean excepcionalmente mejores que las de Arganzuela sino por la red de ocio, servicios y relaciones sociales a las que da acceso vivir en ese barrio (¡la localización!). Del mismo modo, los locales más caros de Madrid se encuentran alrededor de la calle Serrano porque esa calle está en el corazón del centro comercial de la ciudad. Es decir, los bienes inmuebles capitalizan los efectos de aglomeración de actividad y de las inversiones en bienes públicos, como transporte público y mobiliario urbano (el efecto que el enterramiento de la M-30 y Madrid Río ha tenido sobre los barrios de Legazpi y Usera es más que notable). Al gravar la plusvalía se devuelve a la sociedad una parte de todas esas externalidades que aumentan el valor de los inmuebles. Por tanto, desde un punto de vista dinámico de retorno de esas externalidades, es imprescindible que los valores patrimoniales reflejen el valor que queremos someter al ISD.

En particular, el valor catastral total (suelo + construcción) debe adecuarse al valor de mercado, y al mismo tiempo, debe poder decirnos qué características del inmueble son las que hacen que sea más o menos valioso. Esto es importante si queremos diseñar impuestos que discriminen por localización geográfica, tamaño, eficiencia energética del inmueble, etc., y que cumplan el principio de equidad. Sería deseable usar como referencia un índice de precios hedónicos (véase aquí un artículo que compara precios hedónicos con otros índices y sus propiedades cíclicas). Para ello, podemos imitar a los franceses (véase aquí cómo se recaba información de transacciones para actualizar el índice) que ya construyen un índice hedónico como indicador del mercado de la vivienda. El mal diseño de los valores catastrales no solo afecta al IIVTNU, sino al IBI y a Patrimonio. Una vez que tengamos un reflejo fiel de los valores de mercado de la riqueza inmobiliaria podremos tener un debate informado acerca de qué tipo de impuestos queremos tener y su grado de progresividad. Lo cierto es que, con el actual sistema, el IIVTNU resulta gravemente regresivo.

Una vez clarificado este primer punto, el resto se siguen de este, y en particular, podemos dejar para el punto 4 a continuación la referencia a la valoración de las participaciones en sociedades.

2. Integrar el IIVTNU por herencia y donación con el ISD y racionalizar su progresividad conjunta. Esta es una medida básica si realmente queremos que la imposición sobre las herencias no sea regresiva. La regresividad de este tipo de imposición es especialmente grave porque afecta de lleno a la concentración de riqueza. Los estudios existentes apuntan a diseñar esquemas progresivos de imposición sobre las herencias. Piketty y Saez (2013) obtienen que la tasa impositiva óptima es positiva y cuantitativamente grande si la elasticidad de las herencias a la tasa impositiva es baja, y si la concentración de las herencias es alta, a la vez que la sociedad se preocupa principalmente por aquellos que reciben poca herencia. En el artículo ya mencionado de Fahri y Werning (2010) se muestra que hay que incentivar las herencias a una tasa decreciente en la riqueza del donante. De Nardi y Yang (2016) estudian el efecto de aumentar la base del ISD en Estados Unidos. Esto puede parecer contradictorio, pero al ensanchar la base se puede aumentar los tipos marginales sobre las herencias mayores. Pues bien, estos autores muestran que la concentración de la riqueza cae sustancialmente sin tener efectos significativos sobre el PIB ni el proceso de acumulación de capital.

3. Integración de la gestión del ISD con el IRPF. Hay una parte importante de las herencias que corresponden a la casa familiar. Lo habitual es que los valores de tales herencias estén por debajo del mínimo exento, cuya generosidad favorece la progresividad del impuesto. Algo similar ocurre con la mayor parte de los pequeños negocios. Sin embargo, a partir del mínimo exento nos enfrentamos con aquellas herencias que están cerca del mínimo exento. Para estos contribuyentes, normalmente sin recursos para acceder a fórmulas de elusión del impuesto, hacer frente a obligaciones fiscales inesperadas puede acarrear problemas de liquidez importantes. En estos casos sería imprescindible que la Administración y el sistema financiero contribuyeran a facilitar que los implicados pudieran hacer frente a la obligación tributaria. Una forma natural de hacerlo sería integrar plenamente la gestión del ISD con la del IRPF, y con ello unificar plazos de ingreso y el acceso a los fraccionamientos y aplazamientos necesarios.

4. Intentar homogeneizar la tributación de las transmisiones de propiedad que se producen en el interior de las sociedades, con las que se producen entre personas físicas. Como ya hemos dicho arriba, los grandes propietarios inmobiliarios y corporativos operan bajo el paraguas de sociedades de inversión y financieras, lo que limita enormemente la capacidad recaudatoria del impuesto y su equidad. Creemos que las transmisiones de valor al interior de las sociedades por razón de herencia constituyen hitos en los incrementos de valor de las empresas. Dichos hitos deberían reflejarse en el beneficio, y con ello incorporarse naturalmente a la imposición de sociedades. En vez de dedicar tantos recursos a desenmascarar la naturaleza del patrimonio de las diversas sociedades que posee una familia acaudalada, bien haría la Administración en favorecer las condiciones adecuadas para una observación más precisa del beneficio de la empresa: el más claro, la cotización en bolsa. Sabemos que todo este ámbito de actuación es complicado y que requiere de un estudio a fondo del Impuesto sobre Sociedades, para poder así evitar su manipulación y con ello el fraude en ISD, IS e IRPF, pero no podíamos dejar de terminar con un deseo en estos tiempos de tanta demagogia en materia de fiscalidad.

Hay 16 comentarios

El enlace al artículo I no está bien puesto y no funciona.

Corregido.

No se quién le puso el nombre de ·Sistema Capitalista" al sistema económico actual pero si se, porque lo he leído, que ningún economista sabe lo que es el capital ni en ningún libro de economía aparece definido lo que es "el capital".

Y aquí es donde pienso yo, como persona sin conocimientos ni estudios en economía, que esta el problema de la economía:

----¿Como podemos poner unos impuestos justos y equitativos sobre las herencias y donaciones de capital sin sabemos lo que es el capital?....

Por eso la pregunta que me hago, como persona sin conocimientos ni estudios, es por qué los economistas no saben lo que es el capital....(Esto es como si los medico no supieran lo que es un cuerpo humano o los químicos no supieran que es un compuesto químico).

Seria interesante que alguien que haya estudiado en una prestigiosa universidad americana nos contara en un articulo lo que se piensa por allí que es el capital.

En la disputa de Cambridge se quedó en que capital era el stock (acervo) tangible. Ahora añadimos software, y otros intangibles. Si quieres saber más puedes mirar nuestros artículos (A. Díaz y L. Puch) sobre Innovación, Energía y Crecimiento donde hay un buen análisis sobre esta cuestión y el problema de agregación del capital de diferentes edades y contenidos tecnológicos. Alguien que ha estudiado en Minnesota, como yo, es bien consciente de esta cuestión.

Lo primero, agradecer a Antonia Díaz que me deje comentar aquí. El 80% aproximadamente de mis comentarios en otros artículos no llegan a publicarse y esto habla muy bien de la autora y es de agradecer.

Lo segundo, comentar que en la trifurca de Cambridge lo que se discutía era la existencia del "capital" como un factor de producción. Joan Robison, entre otros, demostró ...mas allá de cualquier duda razonable... que el capital no podía ser considerado nunca una variable productiva, como puede ser considerado el trabajo, lo que le importo muy poco a la Teoría Economía Liberal que siguió enseñando en las universidades la teoría marginal de la producción y considerando el capital como un factor de producción.

Es cierto que el capital se considera como ..."un stock (acervo) tangible"... lo que permite homogeneizarlo y darle precio contable, pero sigue sin decir que es "el capital" ni que relación tiene con el sistema productivo....(no sirve para definirlo).

Ya veo que se ha avanzado muy poco sobre la Teoría del Capital en la lejana Minnesota desde los tiempos de Robinson.

(Gracias otra vez por publicar)

Bueno, yo discrepo en eso de "más allá de cualquier duda razonable", porque lo saludable en ciencia (también en las sociales) es usar el método cartesiano.

Y es muy aventurada esa conclusión de que se ha avanzado muy poco en la Teoría del Capital; yo creo que nosotros hemos avanzado mucho.

De nada.

Me resulta bastante contraintuitivo que el capital no pueda de ser considerado un factor productivo. Independientemente de las dificultades de definición o incluso medición (también la vida es difícil de definir pero (casi) nadie la cuestiona), veámoslo desde otro ángulo: ¿qué se podría producir hoy sin bienes de capital?

Por favor que los que saben de esto, den una somera explicación. En los manuales clásicos de macro el capital sigue siendo un factor productivo.

Pedro:

Sigo con interés sus comentarios.

El valor es imposible de medir, y de ahí que Ricardo y otros recurrieran al baremo valor-trabajo para intentar objetivarlo y medirlo. Pero ese baremo es totalmente inservible en una economía tecnificada, como lo es, por otra parte, el valor-precio.

Si admitimos que no somos capaces de medir el valor, mucho menos podemos medir el capital, pues para ello deberíamos sumar el "valor ponderado de los valores futuros" que producirá el activo considerado. No hay manera de objetivar esa suma.

El capital es como la alegría o la tristeza. No es que no se pueda definir; lo que no se puede es medirlo.

La impostura de la economía ortodoxa consiste en pasar de puntillas por esta imposibilidad de medir el valor, la cual aborta cualquier intento serio de matematizar la disciplina.

Los economistas ortodoxos se niegan a reconocer que su disciplina no puede ser matematizada, pues, bajo su punto de vista, esto la convertiría en una ciencia "inferior", en una mera rama de la sociología.

Yo también agradezco a A. Díaz la publicación de este comentario.

Pedro, Jaime:

Me parece muy bien tengáis vuestras discusiones sobre el capital, pero este blog y este post no son el sitio adecuado.

Sus comentarios muestran un gran escepticismo sobre la economía neoclásica, que para formular teorías lo primero que hace es buscar evidencia, datos y, sí, intentar medir. Intentamos enfangarnos en la realidad, en los datos y en la medición porque aspiramos a formular políticas que mejoren la vida de la gente.

Pero vosotros decís que es imposible medir el capital, etc, etc. Si, según vosotros, medir y "matematizar" es imposible, no se muy bien cómo llegáis a las conclusiones y certezas que tenéis, que parecen más producto de fe y opinión.

Y, según usted, ¿el factor trabajo se puede definir? ¿Y medir?

En los modelos iniciales de las facultades de España, al menos a principios de este milenio, se hacía en horas "trabajadas", en tiempo. Sin entrar en detalle de en qué sector, qué persona o su rendimiento, si era la jornada contractual o la real, si era mera presencia o si lo "realmente trabajado".

Lo bueno de que el capital no sea medible es que nos libra del supuesto apocalipsis de Piketty.

Saludos

Hola, Jaime.

Lo que le reprochan economista como Robinson, a economistas creyentes en la Teoría Económica Liberal como Samuelson era precisamente que no tenían definido el capital y que, por lo tanto, difícilmente podían medirlo.

A. Diez piensa que la Teoría Económica Liberal se preocupa por medir, por hacer ciencia, sin darse cuenta que aquello que no esta definido no puede medirse. Lo que ella piensa que es el capital lo ha expresado en su primer comentario:

...."En la disputa de Cambridge se quedó en que capital era el stock (acervo) tangible"...

Difícilmente puede ser una definición empírica de algo... "el stock (acervo) tangible" ... Desde luego..."el stock (acervo) tangible"... es una cantidad de dinero que suponemos mide algo, pero no sabemos que aquello que esta midiendo.

No debería ser difícil dar una definición de capital pero tal definición ....!no existe! ....y es por eso que A. Diaz no puede darla, y comenta que no es aquí en donde hay que darla.

....(podemos hablar del capital pero esta prohibido preguntar que es)...

Solo hace falta leer los documentos de metodología de EU KLEMS o el Bureau of Economic Analysis para saber cómo se define y se mide el stock de capital. Pero hay que tener ganas de leerlo y de aprender.

En cuanto a que éste no es el lugar, me refería que estaría bien recibir críticas constructivas sobre cómo diseñar el Impuesto de Sucesiones y Donaciones (la cuestión importante) en vez de discutir de por qué el capital se define y se mide como se hace.

Siempre comparandonos con francia...

Porque no con estados unidos no creo q francia sea el ejemplo a seguir en potenciacion economica.

slds

Bueno, yo no despreciaría un país cuya renta per capita es más de un 20% superior a la nuestra. Algo harán mejor.

Agradeciendo a Antonia y a Luis que hagan un tremendo esfuerzo por aclarar estos temas tan relevantes a la vez que complejos. Yo pondría siempre al acento en la evasión fiscal que este tipo de impuestos pueden incentivar al mismo tiempo en su progresividad y si sería deseable que fueran sustituidos por recaudación basada en el IVA, que es algo menos eludible.

Gracias, Teo, por tu mensaje.

No he reflexionado (yo) mucho sobre el IVA. Pero se me ocurre varias cosas a vuelapluma:

1. Gravar las herencias, delimitando la base imponible como la revalorización del capital, haría que no se gravase forma diferente capital adquirido o recibido como herencia.

2. Parece difícil eludir el ISD cuando tiene que mediar un registro de propiedad; así que yo diría que el problema es Sociedades: que algunas herencias se canalicen por Sociedades, donde la base imponible es muy elástica.

3. No se si realmente el IVA es menos eludible cuando hay empresas que llevan parte de la actividad sumergida. Pero está abierto a debate.

Los comentarios están cerrados.