de Antonia Díaz y Luis Puch

En estos días hemos sabido que el Gobierno ha propuesto un abanico de medidas fiscales que tienen por objetivo aumentar la recaudación en la próxima legislatura. No sorprende, porque como indica un informe reciente (p. 38) de la Comisión Europea, no hay margen en España para subir el gasto si no sube los impuestos. Las medidas fiscales escogidas se han justificado en gran parte por las razones habituales de equidad vertical. Sin embargo, esta vez se han apuntado otros dos objetivos: incentivar la llamada transición ecológica, e intentar redistribuir las rentas de monopolio que vienen obteniendo los gigantes tecnológicos y otras corporaciones en la nueva economía.

Puesto que el Impuesto de Sucesiones y Donaciones (ISD) es un impuesto estatal cuya capacidad normativa está cedida a las Comunidades Autónomas desde 1996 (¡qué casualidad!), cabe preguntarse si algún cambio en este impuesto entrará en la lista de actuaciones fiscales después de las elecciones autonómicas. En la campaña de las elecciones generales hemos asistido a un importante debate en el público en general y en las instancias políticas acerca de la conveniencia del ISD. El debate no es solo – o no debe ser— si mantener el ISD o no, sino llegar a un consenso sobre su diseño e implementación. Es un debate que se extiende a otros países de nuestro entorno, y también entre los académicos y los estudiosos (ver aquí), y que ya ha estado presente en este blog con anterioridad (aquí y aquí, entre otros).

En este post queremos reflexionar sobre la conveniencia (o no) de mantener el ISD y, de ser así, apuntar algunas guías para su buen diseño. Para ello, hoy presentamos algunos antecedentes y un poco de la teoría que nos es más próxima al respecto, y por eso el (I), y dejamos la práctica, y la propuesta de algunas posibilidades de futuro, para la parte (II) del post.

Los Antecedentes

¿Por qué gravar las herencias? Cualquier sistema impositivo grava las ganancias de capital obtenidas por la enajenación de un bien (es decir, ¡el flujo!: la variación en el valor del patrimonio personal). Por tanto, por un principio de justicia horizontal corresponde gravar los incrementos patrimoniales debidos a una herencia o donación. Algunos sistemas impositivos (pocos; sólo España y Francia en la UE, y excepcionalmente) gravan también el patrimonio (el stock directamente), pero en este asunto hay menos controversia entre los estudiosos: si se grava el stock, la motivación no será la justicia horizontal, sino más bien por un fin recaudatorio, de incentivos (penalizar el capital no productivo frente al capital productivo), o directamente de lucha contra la desigualdad.

El principio de justicia horizontal en el ISD se justifica porque, si bien es cierto que el vínculo entre donante y receptor puede ser muy grande (o no), es claro que no son la misma persona, independientemente de la importancia que asignemos en nuestro análisis al altruismo intergeneracional. En este sentido, la Teoría de Imposición Óptima nos dice que debemos gravar las rentas o riqueza de la manera que menos interfiera en las decisiones económicas individuales de los agentes. Es mejor gravar las fuentes de riqueza con una respuesta menos elástica al impuesto. Por eso gravamos, por ejemplo, el tabaco: la adicción de los fumadores hace que su demanda responda poco al precio de una cajetilla de tabaco. De paso, además, se lucha contra la externalidad que producen los fumadores. Algo similar aplica a la demanda inelástica de combustibles para el transporte. El impuesto al diesel, tan de actualidad estos días, distorsiona menos si lo soportan sólo los particulares, a la vez que se justifica por lo que se ha venido en llamar “la transición ecológica.”

De ahí que los defensores del ISD aduzcan que es de los que menos desaniman la oferta de trabajo y el ahorro, a la vez que fomenta la igualdad de oportunidades. En estos términos, sería uno de los impuestos más justos que podemos considerar. Sin embargo, sus detractores arguyen que sí puede desanimar la oferta de trabajo y la acumulación de ahorro “para la posteridad” de los donantes. En el asunto de la posteridad, sin embargo, conviene tener presente que la incertidumbre acerca de cuánto vamos a vivir es un factor importante para el ahorro. Cabe preguntarse si el aumento en el promedio de vida, resultado de los avances en medicina y en los estándares de salud, harán este factor cada vez menos importante a nivel agregado, reduciendo las herencias, entre otras cosas también, por los costes de la dependencia asociada a la vejez.

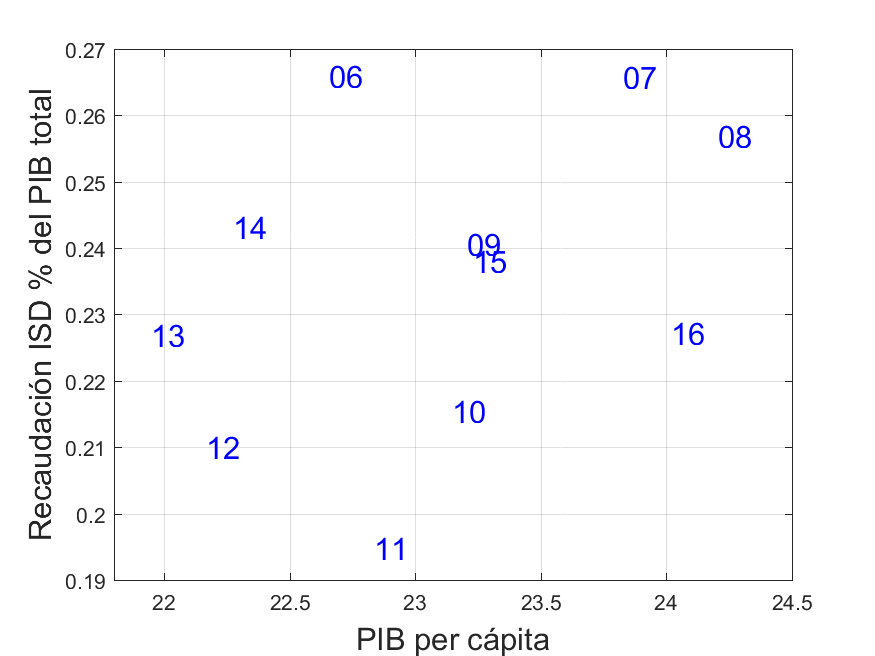

Uno de los argumentos que dan los detractores del ISD para pedir su abolición es que recauda muy poco, por lo que conviene aclarar desde el principio que al hablar del ISD estamos hablando de un impuesto con una capacidad recaudatoria en España muy limitada. El Ministerio de Hacienda publica estadísticas de recaudación de todos los impuestos. La Figura 1 muestra el PIB per cápita en España y la recaudación del impuesto como porcentaje del PIB agregado. Por ejemplo, en 2007 el PIB per cápita fueron casi 24.000€ y la recaudación llegó casi al 0,27% del PIB. Un porcentaje irrelevante en el agregado, puesto que en ese mismo año los ingresos tributarios alcanzaron el 36.4% del PIB. Durante el periodo 2006-16 la recaudación anual (sumada la de todas las CC.AA.) nunca ha superado el 0,27%; algo más de dos mil millones de euros y siempre es mayor que el 0.19%. Se trata por supuesto de un periodo convulso, por lo que si seguimos la secuencia de años en el gráfico veremos que después de un recorrido de caída y recuperación que nos lleva de 2009 a 2015, hemos llegado a 2016, algo por debajo aún de donde estuvimos en 2007-08.

Figura 1. Evolución de la recaudación total ISD en % PIB España 2006-2016, frente a PIB per cápita

Con estos antecedentes, las cuestiones clave sobre las que deberíamos arrojar luz son i) por qué se dejan herencias, y ii) qué determina la elasticidad de las herencias a los impuestos.

La Teoría: ¿Por qué se dejan herencias, y cómo responden al impuesto?

Dejamos herencias por altruismo: para garantizar el bienestar de nuestros hijos; o, al contrario, por egoísmo: para asegurarnos sus cuidados en nuestra vejez. También dejamos herencias por accidente como hemos dicho arriba, ya que en general, no planeamos el momento de nuestra muerte. Por último, está la tradición atávica de rentistas de la tierra e inmobiliarios, a los que se les inculca que no hicieron nada para construir el patrimonio del que reciben rentas, y que, por tanto, sólo pueden transferirlo y no disponer de él. Para entender cómo las herencias responden a los impuestos tenemos que acudir a las teorías (dinámicas, por supuesto) de las que disponemos para cada motivo.

Bajo altruismo perfecto (“modelo de Ramsey”) y oferta de trabajo inelástica, Chamley (1986) y Judd (1985), muestran que lo deseable es no gravar las herencias, puesto que lo óptimo es no poner impuestos a los factores acumulables cuando los agentes invierten lo socialmente deseable. Por el contrario, con vida finita y ausencia de altruismo (“modelo de Generaciones Solapadas, OG”) los agentes pueden invertir más de lo socialmente deseable. En ese caso, poner impuestos al capital puede ser óptimo [véase Conesa, Kitao y Kruger (2009)]. Esto se debe a que es mejor no gravar demasiado las rentas de trabajo, que son más sensibles a los impuestos (ya que quienes trabajan tienen un mayor horizonte temporal) que las rentas de capital, cuyos propietarios, en media, tienen una edad más avanzada. Entre estos dos paradigmas tenemos un mundo intermedio con altruismo imperfecto (no se ama al prójimo como a sí mismo, que es la condición necesaria para que agentes de vida finita se comporten como dinastías de Ramsey). Dependiendo del grado de altruismo, estaremos más cerca de Ramsey o de OG y por tanto, la prescripción pública será diferente.

¿Qué evidencia tenemos sobre el grado de altruismo existente? O dicho de otro modo: ¿Cuánto del ahorro de las familias tiene como objetivo dejar una herencia? De acuerdo a los modelos de transferencias inter-vivos, los padres deberían dejar una herencia mayor a los hijos más necesitados. La evidencia sin embargo muestra que las herencias suelen ser igualitarias, y el grado de altruismo no se estima muy importante en los datos (véase Kopczuk 2010 y Kopczuk and Lupton 2007 para un buen resumen de la literatura). En un célebre artículo, Altonji, Hayashi y Kotlikoff (1997) estiman que de cada dólar transferido como donación inter-vivos, se produce una transferencia de vuelta de hijos a padres de 13 céntimos, en vez del dólar que nos diría la teoría. En conclusión: altruismo, haberlo, haylo, y mayor que egoísmo, diríamos, pero no parece que en la magnitud necesaria como para declarar abolido el impuesto de sucesiones como sugeriría el modelo de Ramsey, que resulta simplista en este tema.

Más aún; (de nuevo Altonji y coautores), el motivo transacción –la herencia como pago de los cuidados en la vejez--- es importante también y de similar magnitud, caso en el cual la herencia es un pago por servicios que ocurren al margen del mercado y, por tanto, hecho gravable. En cuanto al puro accidente (es decir, a que no podemos prever toda contingencia con la que nos enfrentamos y, en particular, nuestra propia muerte), ahorramos por motivo precaución, y la literatura, desde Aiyagari (1994), nos dice que ahorramos más de lo que es socialmente deseable. La intuición es que si todas las herencias fueran accidentales y se ahorrara sólo por precaución, gravarlas al 100% no afectaría en nada el comportamiento ahorrador de las familias.

Alternativamente, si atendemos a la Teoría de Imposición Óptima basada en principios de Mirrlees los resultados pueden llegar a ser muy dispares. Recordemos que la Teoría de Mirrlees busca reconciliar los principios de solidaridad (expresados como la función de bienestar social que se desee maximizar), con no distorsionar los incentivos a trabajar y ahorrar, a la vez que se minimiza el problema de falta de información sobre las características de los sujetos fiscales. Hay respuestas de todo tipo dependiendo del tipo de entorno económico estudiado. Según Golosov, Kocherlakota y Tsyvinski (2003) hay que gravar las rentas de capital y, por tanto, las herencias, mientras que Fahri y Werning (2010) muestran que hay que incentivar las herencias aunque a una tasa decreciente en la riqueza del donante: algo que sugiere vincular el ISD al IRPF y al Impuesto de Sociedades en la línea que luego apuntamos como posibilidades en la parte II.

En resumen: la Teoría de la Imposición Óptima nos da muy poca guía acerca de cómo debemos proceder en la práctica. Lo único que podemos afirmar es que la defensa de eliminar el impuesto sobre las herencias (y sobre las rentas de capital) se basa en teorías muy superadas. La pregunta es, entonces, cuánto y cómo debemos gravar. Además, la Teoría de la Imposición Óptima parece ignorar, hasta la fecha, que el capital físico no es el único acumulable. El rendimiento del capital humano es la renta laboral. Por tanto, un país que grave a una tasa mayor el capital humano que el físico estará desincentivando el esfuerzo en educación. Por ejemplo, según García-Miralles, Guner y Ramos (2019), el tipo marginal máximo que gravaba las rentas del capital financiero en Madrid en 2015 era del 23,5 por ciento (sumando parte estatal y autonómica), mientras que el tipo marginal máximo de la base imponible general (rentas del trabajo y rentas del capital inmobiliario) era del 43,5 por ciento. Se podría justificar esta diferencia aduciendo que el capital financiero es más móvil internacionalmente que el capital humano, pero este argumento olvida que la elasticidad de la inversión en capital humano debe medirse en el margen: en la decisión de formarse más allá de la enseñanza obligatoria o no. Este análisis es una asignatura pendiente en cualquier Teoría de Fiscalidad. En cuanto a las diferencias de imposición entre capital financiero e inmobiliario, y las distorsiones que genera, volveremos a ello en la parte II de este post.

Dado lo mucho que parece quedar por recorrer desde el punto de vista de la teoría, quizás es el momento de revisar en más detalle la evidencia. En la continuación de este post profundizaremos en el conflicto entre deseos y realidades que estamos apuntando, y más concretamente, en el caso de España, en el problema de la aparente uniformidad descrita en la Fig. 1, que esconde grandes diferencias entre CC.AA.

Hay 15 comentarios

Hay algo que parece evidente a cualquier profano que no sea economista y que no haya estudiado:

...." en una economía monetaria, el impuesto sobre la herencia y las donaciones debería de ser, como mínimo, el mismo de se impone a cualquier venta-compra, es decir, el IVA"...

¿Por qué? ... pues porque cualquier herencia o donación debe de considerarse como una compra-venta entre quien hereda y quien fallece.

Gracias por el comentario.

Sí, yo también he pensado cobrar tarifa de hostelería a mis hijos postadolescentes cuando les pongo el desayuno en la mesa. Es decir, creo que tiene sentido económico distinguir las compraventas de las herencias y donaciones. Por cierto, ¿has oído hablar de la tributación sobre las compras de segunda mano? Se llama ITP.

Seguramente sea en el asunto de los impuesto en donde mas claro se ve que la economía no es una ciencia porque hay muchos economistas tienen el suficiente dinero como para interesarle muy poco que la economía sea una ciencia:

1) Sean dos personas, A y B, de 35 años de edad que viven alquilados.

2) La persona A es huérfano, no tiene patrimonio conocido y va a comprase su primera vivienda valorada en 800.000 ....(como la Pablo Iglesias).

3) La persona B no tiene hermanos y el único progenitor que le queda va a morir en breve y le dejara una casa valorada en 600.'000 euros, muy cerca de donde vive y trabaja ahora.

¿Basado en qué consideraciones científicas tendría que pagar distintos impuestos A o B cuando ambos tienen la misma situación inicial y terminan en la misma situación final.?

...(no, no he oído hablar de ITP, aunque tengo hijos ...mi intención es que no hereden y si que compren)....

Pues como explicamos en el artículo, las condiciones iniciales son distintas porque existe altruismo intergeneracional, que es razonable que sea tenido en cuenta al diseñar el impuesto.

Por otra parte, puede (o no) tener sentido fijar un tipo impositivo distinto por la parte del valor añadido correspondiente a la contribución de los bienes públicos, que por la contribución equivalente a los rendimientos del capital. Ambos podrían ser progresivos o proporcionales (o no). Depende fundamentalmente de los objetivos de la política fiscal, y de los votantes.

Por último, ¿no piensas vender nunca un bien de capital de segunda mano?

Pienso que el "altruismo intergeneracional" es como "hacer el amor" que puede tener consecuencias en la psicología, psiquiatría o sociología pero que no debería ser objeto de estudio de la economía o terminaremos todos pagando impuestos por dormir con nuestro cónyuge.

La única diferencia entre el sujeto A y B es que uno de ellos pagara la casa de su sueldo mientras que el otro podrá dedicar ese "pago" a gastos de consumo o a incrementar su patrimonio.

Como la Teoría Económica Liberal no tiene definido "el capital" es difícil diferenciar el incremento del valor añadido del capital, ni el tipo de impuesto se le debe de poner al capital. Pero pienso que se le debe de poner el mismo impuesto al consumo y a la inversión. ¿Por qué tendría que pagar mas impuestos por comprar un coche que por compra una casa o un plan de pensiones?

A los que tienen "riqueza" les gusta diferenciar entre la riqueza de "primera mano" y riqueza de "segunda mano" ....¿pero cual es la diferencia entre la "riqueza" de primera mano y la de segunda mano?

El problema de los economistas creyentes de la Teoría Económica Liberal es que estáis al servicio de los que poseen "la riqueza" porque vosotros también sois ricos. Es lo que suele llamarse "conflicto de intereses" o "riesgo moral".

El impuesto màs absurdo de la historia

".... y más concretamente, en el caso de España, en el problema de la aparente uniformidad descrita en la Fig. 1, que esconde grandes diferencias entre CC.AA". Cuando he visto esa figura es lo primero que me ha venido a la mente. No debió incluirla porque no significa nada.

Gracias, Kruger. Creo que te has dejado lo mejor de la cita. Donde pones "...." debería ir "En la continuación de este post profundizaremos..." Luego, lo que has seleccionado.

Espero que tengas ocasión de leer la continuación en https://nadaesgratis.es/luis-puch/el-impuesto-sd-deseos-y-realidades-ii Eso sí, discúlpanos, que justo escogimos la Figura que dices "no significa nada" como cabecera de la segunda entrada.

"Lo único que podemos afirmar es que la defensa de eliminar el impuesto sobre las herencias (y sobre las rentas de capital) se basa en teorías muy superadas. "

La mejor manera de acabar con la cordialidad y levantar sarpullidos en una cena de liberales económicos de boquilla y galería es recordarles que, dado el carácter indiscutiblemente antiliberal y antimeritocrático de la institución de la herencia, si fueran consecuentes, defenderían su abolición, es decir, un impuesto de sucesiones completamente confiscatorio. Prueben a hacerlo, es muy divertido.

Lo anterior se ve reforzado por la evidencia cada vez más irrefutable de que la mala salud actual del capitalismo se debe a que se ha roto el equilibrio capital-trabajo, en beneficio del primero.

Es obvio que la confiscación (seguida de inmediata reprivatización por subasta) contribuiría significativamente a restaurar ese equilibrio, además de proporcionar al estado unos ingresos que le permitirían bajar los impuestos sobre la renta.

Por otra parte, hay que admitir que una medida así sería enormemente impopular, a causa de la baja formación político-económica de la población. Como en un dilema del prisionero a gran escala, es difícil ver que el perjuicio local (me quedo sin heredar de mis padres) se ve compensado con creces por la mejora global de los incentivos.

Justo, sí, pero muy impopular, e impensable en estos tiempos de gobierno débil.

¿Y las donaciones intervivos, también se prohíben? ¿Las propinas a hijas o camareras?

¿Y si mi familia me paga un "Degree" en el MIT y a otra persona no?

¿Tengo legitimidad para aceptar cosas que me benefician y a las que otras personas no pueden acceder? Sí la respuesta es no, quizá deje de beber agua del grifo (o de navegar por internet, pues aún hay muchas de las 7 mil y pico millones de personas que no pueden hacerlo).

De todas formas, sin legados, supongo que se altera el incentivo a acumular, y que esto trae consecuencias (yo las imagino buenas, aunque con transición difícil).

¿El efectivo también se confisca y subasta?

Quizá habemos gente con formación, pero con la percepción (acertada o no) de que la lucha no es entre trabajo y capital sino entre quien paga impuestos y quién los recauda, administra, impone.

Contesto a cada punto.

Inter vivos: claro, igual que las herencias.

Propinas a hijas y camareras: evidentemente habría mínimos exentos, como en cualquier impuesto. La tendencia de la gente a regalar algo es inversamente proporcional a su valor.

Agua del grifo y navegación por internet: estos son bienes de consumo, no de capital.

Efectivo: sí, si supera el mínimo exento. Es un capital como cualquier otro.

Título en el MIT: la educación es formación de capital humano, luego también. En todo caso, las barreras económicas a la educación son profundamente antimeritocráticas y deberían eliminarse. Toda la educación debería estar subvencionada por el estado. Por otra parte, en un mundo en que los contenidos formativos tienen coste marginal nulo, casi toda la educación debería impartirse de forma casi gratuita. El único coste real importante de la educación es el esfuerzo del propio alumno. El precio de un título del MIT está inflado artificialmente por razones que nos sacarían del tema tratado.

Debería, sí, su mero enunciado me ha convencido. Y si no me ha convencido, no importa, para qué derecho a la discrepancia u opinión propia.

La educación autodidacta es gratuita en internet y en las bibliotecas, aunque la gente no hace(mos) mucho uso de ella.

Otra cosa es la emisión de títulos, no sé si se refiere a eso.

Entonces, en su mundo, que parece ha de ser el mío sin importar mi voluntad, ¿los bienes de consumo no se graban?

¿No es antimeritocrático que yo tenga agua potable y otra gente no?

Lo del efectivo lo digo porque, había dado por sentado que en las subastas se adquiere con efectivo, pues era algo raro vender dinero por dinero.

Los costes inflados en según qué mercados (fútbol, conciertos, videojuegos...) en mi mundo ideal no requieren intervención/prohibición.

Cierto, la lucha no es entre trabajo y capital. Pero tampoco lo es entre quien recauda impuestos y quien los paga. Yo diría, con un alta probabilidad de acierto, creo, que la lucha, y así lo es desde el Neolítico (Walter Scheidel dixit, entre otros.), si lo es entre agentes económicos (y sus capitales) GRANDES y los agentes PEQUEÑOS. Los trabajadores solo son agentes con un problema: capitales pequeños. En cuanto al estado recaudador de impuestos solo es el nuevo agente económico en construccion (individuos, empresas y países, son los 3 agentes en curso y no hay más a día de hoy) cuyo capital todavía no esta dominado y poseído por el sujeto correcto: la totalidad de los ciudadanos. Por causa de ese defecto, en el Estado algunos pagan menos impuestos que otros en proporción, y, finalmente, se suelen quedar con la caja (privatizaciones). Llegará ese dominio necesario.

Hola Antonio. ¿Quien es el dueño de ACS, por ir a lo concreto? FP con si dice y pico porciento, los fondos... Desconozco esto en esta empresa y en general. Y me temo que los Estados tienden a ir de la mano de empresas (con privatizaciones como indica usted, o con legislación que obliga a usar porteros automáticos de Berlanga y muchísimas más cosas.

Pero, en general, sí veo un abismo entre pequeño y grande, sin saber colocar la demarcación. A mí me gustaría vivir de mis aficiones, pero no son negocio escalable (salvo improbable pelotazo) y ya las he aparcado como tales aficiones.

Hola a todos y gracia al autor por su articulo..

Yo tengo una pregunta que desconozco sí tiene respuesta evidenciada en datos.

¿Se ha producido en España algún movimiento sensible o al menos identificado, de cambios de residencia entre CC.AA con ISD muy diferente y a causa de éste?

Me imagino que es muy difícil identificar la causa de un cambio de residencia, pero y vuelvo a preguntar ¿seria razonable pensar que hubiera 'movimientos' justamente en los patrimonios más grandes y por tanto con mayor movilidad, para optimizar la sucesión?

Esta respuesta, en el caso de ser afirmativa si que 'atenta' contra la elasticidad de la recaudación. A mayor gravamen pudiera ser que provocaras una espantada en los que más fueran a pagar.

gracias!

Los comentarios están cerrados.