En este blog se ha hablado varias veces de las cuentas del estado y la prima de riesgo sobre las emisiones de deuda. Actualmente la rentabilidad del bono alemán a 10 años está alrededor del 2.5% y la de la deuda española alrededor del 4.5%. Para algunos esta diferencia es injustificable porque, si bien el déficit corriente previsto para 2010 en España representa el 7.3% del PIB, el total de deuda acumulado hasta 2009 es tan solo del 53.2% sobre el PIB. Los compromisos de gasto futuro del estado debido al envejecimiento de la población pueden en parte explicar esto. Pero entonces no es fácil entender por qué Holanda o Bélgica no están sufriendo también. Posibles explicaciones son la falta de confianza en la capacidad de la economía española de recuperar la senda de crecimiento, o la falta de confianza en la voluntad del actual y futuros gobiernos de acometer las reformas fiscales y de gasto necesarias. En cualquier caso, estaría bien que escucháramos a los inversores internacionales y exigiéramos a nuestro gobierno medidas más firmes para conducir a nuestra economía por el buen camino.

Sostenibilidad de la deuda pública

La deuda pública no hace falta pagarla. Si la tasa de crecimiento del PIB es igual al tipo de interés, el ratio de deuda sobre PIB se mantiene constante cuando el estado se limita pagar el interés, mantener un presupuesto equilibrado y refinanciar el principal de la deuda con nuevas emisiones. Si la tasa de crecimiento de la economía es mayor que el tipo de interés, se pude mantener un ratio de deuda sobre PIB constante incluso con un poco de déficit en las cuentas públicas. La prima de riesgo que los mercados piden a la deuda soberana de Grecia, Irlanda, Portugal o España se debe a la probabilidad que los inversores perciben sobre un posible impago. De algún modo, los inversores piensan que a medio plazo las obligaciones de pago de deuda de estos países podrían ser demasiado grandes y por lo tanto sus gobiernos podrían decidir incumplir sus compromisos. ¿Por qué podría pasar eso? Podría pasar porque la deuda actual ya es elevada, o porque existe un desfase entre ingresos y gastos públicos difícil de eliminar, o porque se prevén nuevos déficits futuros, o porque se prevé una baja tasa de crecimiento de la economía. O una combinación de todas o varias de estas causas.

Tamaño de la deuda y del déficit actuales

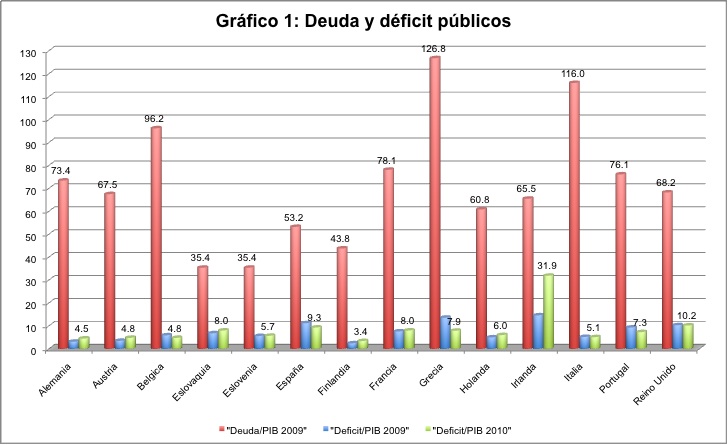

Efectivamente Grecia tiene un problema: debe más de un PIB anual y tanto en 2009 como en 2010 su déficit presupuestario es de alrededor del 10% (en el gráfico 1 podemos ver la deuda pública respecto al PIB a finales de 2009 y el déficit público respecto al PIB en 2009 y el previsto en 2010 para los principales países del Euro más el Reino Unido, datos de Eurostat y del IMF Fiscal Monitor de Noviembre). Irlanda también tiene un problema: a pesar de que a finales de 2009 tenía una deuda del 65% sobre el PIB (lo que es poco mayor que el 60% mágico de Maaastricht), el déficit estimado para el 2010 es del 32%. Esto significa que no solo el tamaño de su deuda llegará casi a un PIB anual a finales del 2010, sino que las medidas fiscales necesarias para atajar el agujero podrían ser extremadamente costosas y llevar varios años. La situación de España, sin embargo, no parece especialmente preocupante. España tenía a finales del 2009 una deuda del 53% del PIB, un valor bastante bajo comparado con la mayoría de países del Euro (y en particular comparado con el 73% de deuda de Alemania). Sin embargo, el déficit es elevado, un 11% en 2009 y un 9% previsto en 2010. Así que, si bien es fundamental seguir con las medidas de ajuste fiscal, uno pensaría que el tamaño de la deuda da suficiente margen para que el estado español pueda hacer frente a sus obligaciones de pago en el medio plazo.

Tamaño de los déficits futuros

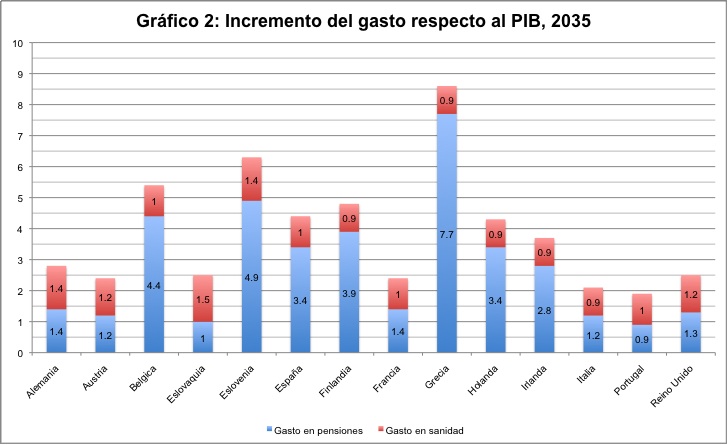

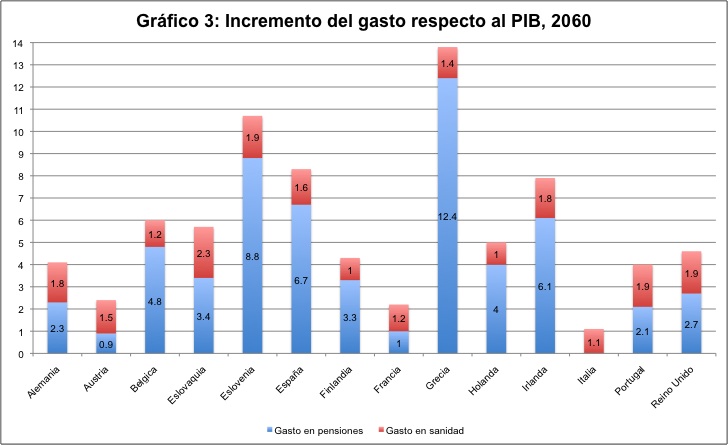

Sin embargo, los estados tienen otras obligaciones de pago además de la deuda emitida. El envejecimiento de la población genera mayores gastos en pensiones de jubilación (como se ha advertido repetidamente, por ejemplo aquí y aquí), pero también en sanidad pública. Como argumentaba Luis Garicano hace unos meses, estas proyecciones de gasto son importantes para entender la sostenibilidad de la deuda. El Ageing Report de la Comisión Europea realiza unas proyecciones sobre gasto público debido al envejecimiento de la población. En el gráfico 2 podéis ver dichas proyecciones en relación al PIB para el año 2035 y en el gráfico 3 para el año 2060 (obviamente, también hay que hacer proyecciones de productividad, en este caso para España se asume que el PIB per capita crece al 1.25% hasta el 2020, al 1.5% hasta el 2040 y al 2% hasta el 2060).

Si antes decíamos que Grecia tiene un problema, ahora vemos que el problema es mucho mayor de lo que pensábamos: a medio plazo las obligaciones de gasto de Grecia, si no reforma sus sistemas de pensiones y salud pública, añadirían un déficit del 8.5% del PIB en 2035 y del 13.8% en 2060. En España, el envejecimiento de la población nos trae un incremento del déficit de 4.5% del PIB en 2035 y del 8.3% en 2060. En comparación, el envejecimiento de la población en Alemania genera una proyección de déficit bastante menor, del 2.8% en 2035 y del 4.1% en 2060.

Si tenemos en cuentas estas proyecciones de gasto, no resulta sorprendente que los inversores internacionales exijan una elevada prima de riesgo para la deuda española. Sin duda, hacen falta reformas para hacer frente a estas obligaciones, y como se ha argumentado repetidamente desde este blog, cuanto antes se realicen menos dolorosas serán.

¿Eso es todo?

Podríamos acabar el análisis aquí si no fuera porque en los gráficos anteriores también tenemos los datos de países como Bélgica e Italia, cuya deuda equivale a un PIB anual entero y tienen un déficit previsto para 2010 alrededor del 5%. Además, el envejecimiento de la población en Bélgica supone un déficit adicional del 5.4% del PIB en 2035, un poco más que en España. Sin embargo, la rentabilidad de la deuda soberana a 10 años en Bélgica es de alrededor del 3.4%, un punto porcentual menor que en España. Las proyecciones de gasto futuro en Holanda tampoco son fantásticas ni su deuda actual pequeña, pero la prima de riesgo es notablemente inferior a la española. La rentabilidad de la deuda Italiana a 10 años también es inferior a la española (el caso italiano podría explicarse por las bajas proyecciones de déficit público por envejecimiento en 2035, 2.1% del PIB).

¿Por qué entonces los inversores internacionales exigen una alta prima de riesgo para invertir en deuda soberana de España y no tanto para otros países con parecidas tensiones en el presupuesto público? Una posibilidad es que el tamaño total de la deuda española (una economía mucho mayor que Holanda o Bélgica) hace un posible rescate por parte de la UE poco creíble. Otra explicación sería, como contaba Juan Rubio hace pocos días, la “falta de confianza”: falta de confianza en que los gobiernos presente y futuros querrán o sabrán acometer las reformas estructurales necesarias para que crezca la economía (la tímida reforma laboral no parece un buen principio), y para reducir el déficit actual y el previsto en el futuro. Esto es algo que los votantes deberíamos exigir a nuestros gobiernos. No todos somos expertos en política fiscal ni podemos pasarnos 3 horas a la semana analizando datos para juzgar a nuestros gobiernos. Pero los gestores de los planes de pensiones alemanes o del fondo soberano de petróleo de Noruega sí son expertos en política fiscal, siguen el día a día de la política española y, más importante, opinan a diario. Cuando tienen dudas sobre la capacidad de pago de un gobierno compran otros productos financieros a menos que les compensen por el riesgo. Y es ese mayor coste de endeudarse lo que disciplina a los gobiernos de un modo que a los ciudadanos nos cuesta más hacer. Así que del mismo modo que los votantes usamos la tasa de paro o la tasa de crecimiento del PIB para castigar o premiar a nuestros gobiernos, no estaría de más que nos fijáramos también en la prima de riesgo de la deuda soberana. Porque en ella está nuestro bienestar económico del futuro.