En un artículo reciente, Piketty, Saez y Stantcheva argumentan que el tipo impositivo marginal para las rentas superiores (por encima del percentil 99 de la distribución de la renta) debería ser muy alto, alrededor del 80%. El motivo que dan es que estas rentas no provienen del trabajo y el ahorro, como pasa con el resto de la sociedad, sino de la capacidad de negociación que tienen estos trabajadores para conseguir compensaciones por encima de su aportación al proceso productivo. Los autores del artículo, sin embargo, no presentan ninguna evidencia convincente de la importancia cuantitativa de este tipo de rentas. De todos modos, el argumento es interesante y algunos de los datos que aportan para los EEUU sí que podrían apuntar en esa dirección.

La elasticidad de las rentas superiors a los tipos máximos

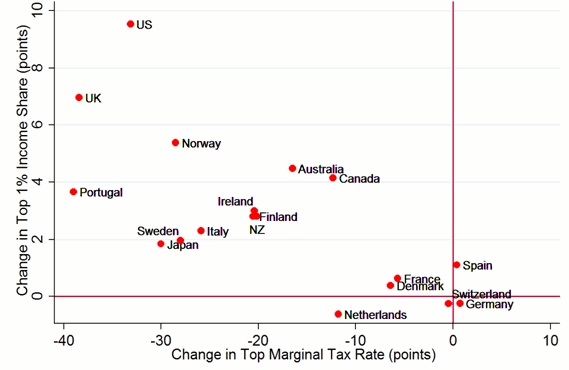

En el gráfico adjunto (reproducido del artículo mencionado) observamos una comparación de sección cruzada entre datos de distintos países. En él se muestra como aquellos países en que los tipos marginales máximos descendieron más desde finales de los 1970’s, son países en los que la renta (antes de impuestos) obtenida por el conjunto del 1% de personas con mayores ingresos ha aumentado más (o más bien la renta declarada, dado que esto son datos de las agencias tributarias de los distintos países).

Estos datos sugieren una fuerte elasticidad negativa entre las rentas superiores y los tipos impositivos que las gravan. La misma elasticidad negativa se puede observar en una larga serie temporal de impuestos y rentas para los EEUU.

Interpretaciones

Las implicaciones sobre la imposición óptima de las rentas superiores dependen de los motivos que pueda haber detrás de la correlación negativa entre los tipos marginales máximos y la renta obtenida por el conjunto de ciudadanos con mayores ingresos. Podemos pensar en tres posibles razones

1) La explicación tradicional es que los impuestos desincentivan el trabajo y el ahorro. En una visión de la sociedad en que las rentas superiores corresponden a empresarios que crean empleo, o a profesionales altamente cualificados que ofertan servicios de gran valor añadido, estos efectos podrían ser especialmente graves para la economía en agregado. En este caso uno querría ser cuidadoso con los tipos máximos. De hecho, este argumento es clave para la conveniencia del impuesto de tipo único.

2) Otra explicación tradicional es que la elasticidad de las rentas superiores a los tipos marginales máximos refleja elusión y/o evasión fiscal. En este caso, los costes de un tipo marginal máximo elevado serían en equidad, dado que los aumentos de tipos superiores no conseguirían que la carga fiscal recayera sobre los más ricos. En lugar de bajar los tipos máximos, la política óptima sería hacer mayores esfuerzos en contra de la evasión y la elusión fiscal. En el primer caso aumentando la frecuencia de las inspecciones, y en el segundo mediante un mejor diseño del sistema impositivo.

3) Una tercera explicación es la que proponen Piketty, Saez y Stantcheva. Estos autores argumentan que la retribución de los más ricos viene de su capacidad para fijar sus propios sueldos. Están pensando en altos ejecutivos, CEOs, u otros trabajadores con un alto poder de negociación sobre su compensación. El argumento es que por problemas de agencia con los propietarios, o bien por otros problema de información, estos trabajadores acaban obteniendo ganancias superiores a su aportación a la empresa. En particular, la idea es que la negociación sobre la compensación de los altos directivos tiene un fuerte componente de juego de suma cero, por lo que lo que ganan estos profesionales simplemente lo pierde el resto de la sociedad. Si esto fuera así, un tipo marginal máximo elevado lo único que hace es disminuir la energía que estos trabajadores dedican a obtener mayores compensaciones, y no tendría ningún coste agregado.

Los autores argumentan que, al menos para los EEUU, el factor de la elusión fiscal no les parece importante. El motivo es que la elasticidad negativa entre renta y tipo marginal es prácticamente la misma cuando se excluye de la definición de renta las ganancias de capital, que es el capítulo más obvio de elusión fiscal. En cambio, concluyen que el tercer factor deber de ser muy importante porque, para la serie temporal de los EEUU, a la vez que la renta del 1% superior de la distribución aumenta cuando bajan los tipos marginales máximos, la renta del resto (el 99% siguiente) disminuye. Es decir, parece que reducciones de los tipos máximos generan ganancias en la cola superior de la distribución a expensas del resto de la población. Esto no debería suceder si la bajada de impuestos simplemente generara una mayor actividad económica por parte de los individuos más ricos. De ahí el mazo del 80%.

¿Y España?

Para España, descartar el problema de la elusión fiscal no es tan sencillo. Alvaredo y Saez (2009) muestran como distintas reformas del impuesto del patrimonio en años recientes han generado importantes cambios en la composición de la riqueza de los hogares afectados. La facilidad de transformar rentas laborales en rentas empresariales por parte de trabajadores autónomos es seguramente otro ejemplo. Por lo tanto, si el estado prevé aumentos impositivos en los tramos superiores de la renta, parece importante revisar el sistema fiscal en su conjunto y reforzar los mecanismos de inspección.

Por otro lado, ¿es posible identificar si el argumento de Piketty, Saez y Stantcheva es relevante para España? Seguramente al lector le vendrá rápidamente a la mente el ejemplo de las increíbles remuneraciones de los consejos de administración cesados tras la quiebra e intervención de alguna cajas de ahorro. Sin duda algo hay de eso. Pero parece complicado medir cúanto importa, y por lo tanto si la elasticidad negativa entre tipos máximos y rentas superiores se debe a juegos de suma cero o a caídas de la actividad económica. De momento nos deberemos conformar con la foto de quienes son los individuos que reportan mayores ingresos a Hacienda, y empezar a pensar a partir de ahí.

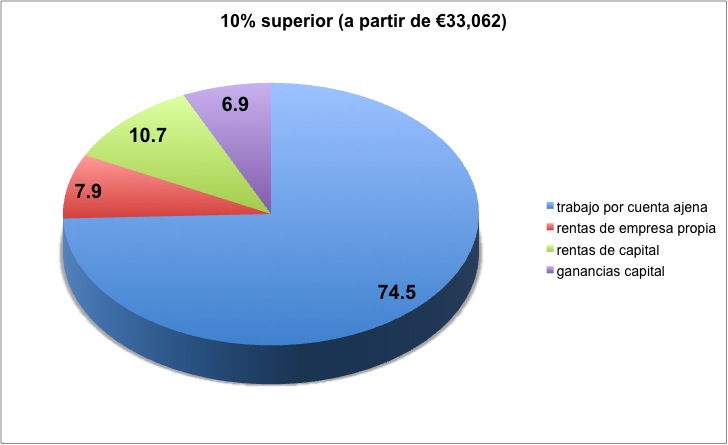

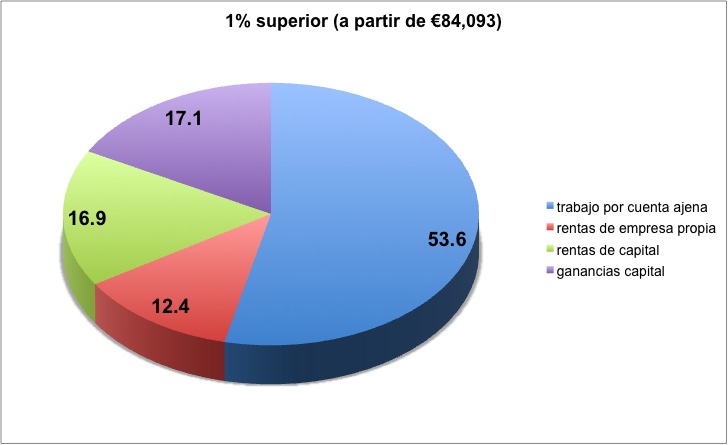

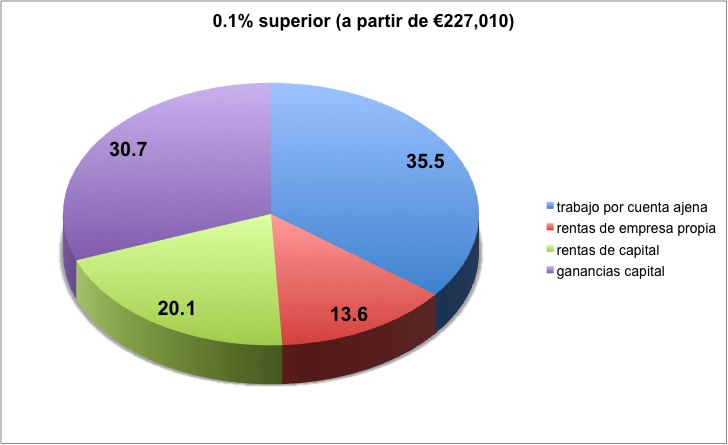

Según los datos del The World Top Income Database, en 2008 el percentil 90 de la distribución de ingresos en España es sorprendentemente bajo, €33,062. Por comparación, la renta nacional neta por adulto (personas mayores de 20 años) en 2008 fue €26,557 y el PIB por adulto €32,627 (datos del INE). Los ingresos en percentiles superiores ya son más altos: en el percentil 99 los ingresos son €84,903 y en el percentil 99.9 son €227,010. En los gráficos que vienen a continuación vemos el orígen de las rentas obtenidas por el 10%, el 1% y el 0.1% que reportan mayores ingresos a Hacienda. Mientras que para el 10% superior de la renta (por encima de €33,062) las rentas del trabajo por cuenta ajena representan 3/4 del total, para el 1% y el 0.1% de mayores ingresos las rentas del trabajo bajan de importancia y son reemplazadas por rentas empresariales y, sobretodo, por rentas y ganancias de capital.