de @conderuiz

En estos momentos nadie pone en duda que la sostenibilidad del sistema de pensiones en España esta amenazada por el envejecimiento poblacional. La reforma aprobada en el año 2011, tal como analizamos en un artículo (con Clara I. González), si bien ha sido la más importante de las últimas décadas, solo solucionará, en el mejor de los casos, un tercio de los problemas existentes (aquí coincidimos con otros estudios realizados por el MEH (2011), Banco de España (2011), de la Fuente y Doménech (2012), Díaz-Giménez y Díaz-Saavedra (2011) y por lo tanto será necesario seguir avanzando con las reformas.

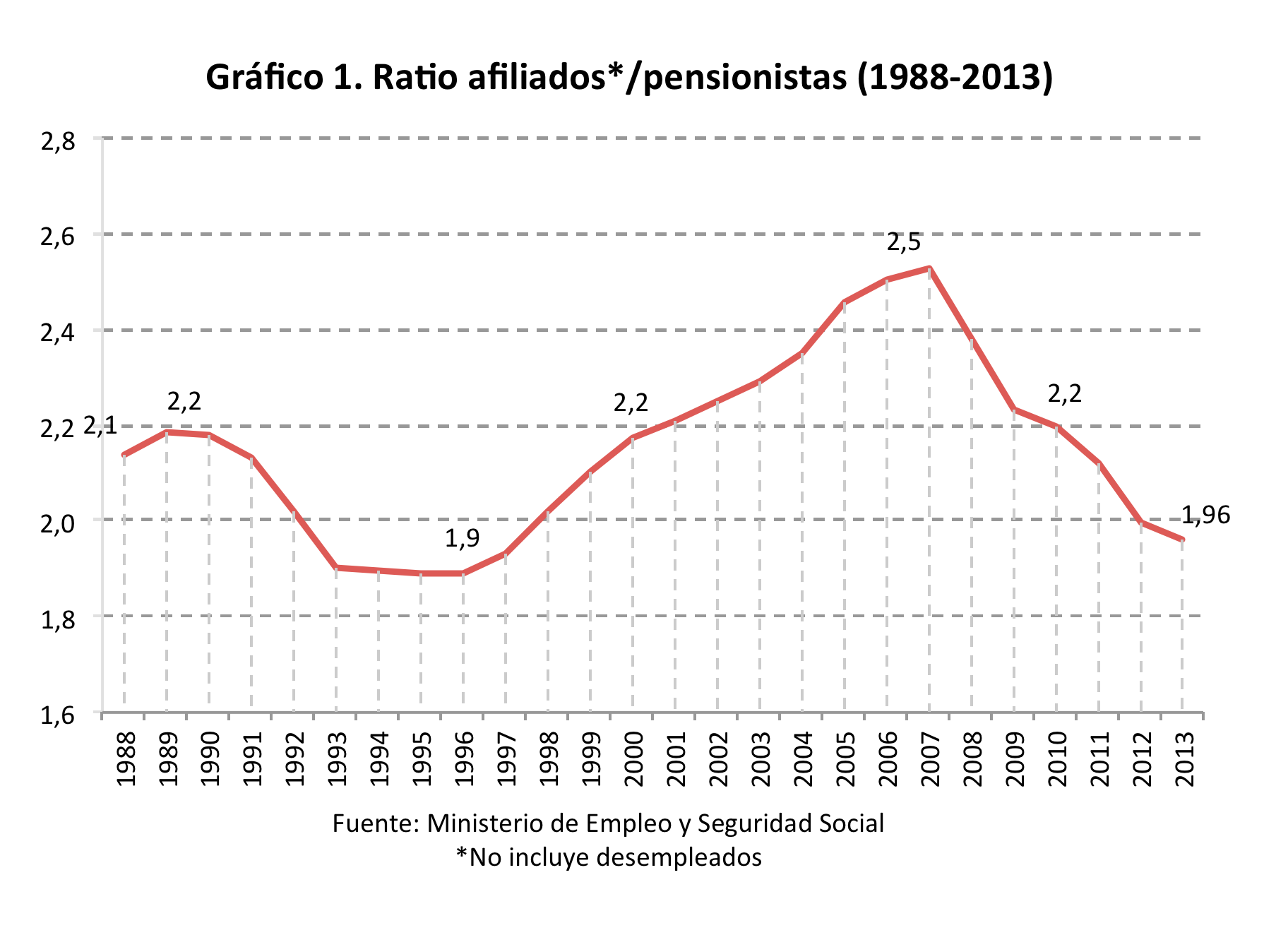

La crisis económica ha acentuado los problemas de la crisis demográfica y el ratio entre afiliados y pensionistas, como se puede ver en el siguiente gráfico, esta por debajo de 2 por primera vez desde 1997. Aunque la economía se recupere, el fuerte proceso de envejecimiento que tenemos por delante hace difícil (por no decir imposible) volver a los ratios de 2,5 cotizantes por cada pensionista que alcanzamos en el año 2007.

Es evidente que hay que continuar haciendo reformas, esta es la unica via. La reforma de 2011 dejó pendiente el desarrrollo del llamado factor de sostenibilidad. Este factor que permite pasar de un sistema de prestación definida como el actual a otro de contribución definida, si está bien diseñado, tendrá efectos muy importantes sobre la sostenibilidad dado que permitirá adaptar el sistema a la evolución del envejecimiento. Proximamente Sergi Jiménez dedicará un post a este tema.

Es evidente que hay que continuar haciendo reformas, esta es la unica via. La reforma de 2011 dejó pendiente el desarrrollo del llamado factor de sostenibilidad. Este factor que permite pasar de un sistema de prestación definida como el actual a otro de contribución definida, si está bien diseñado, tendrá efectos muy importantes sobre la sostenibilidad dado que permitirá adaptar el sistema a la evolución del envejecimiento. Proximamente Sergi Jiménez dedicará un post a este tema.

Las reformas son imprescindibles pero lo que hay que evitar es la tentación de reformar el sistema de pensiones por la puesta de atrás, es decir sin que sea visible para la ciudadania. Por desgracia, en España tenemos un precedente. Es lo que los expertos en pensiones llaman desde hace años “la reforma silenciosa”. Estos sostienen que el sistema de Seguridad Social español ha cambiado sustancialmente debido a la evolución dinámica de algunos parámetros clave del sistema, como son las bases de cotización máximas y mínimas y las pensiones máximas y mínimas. Estos son los topes que, respectivamente, se aplican a la base de cotización por la cual se cotiza al Sistema de Seguridad social y a la pensión en el momento en el que nos jubilamos. La amplitud y evolución del intervalos entre los topes mínimos y máximos es un elemento importante para tanto para los ingresos como para los gastos del sistema.

La variación de estos elementos es fijada cada año por el Gobierno pero no ha contado con demasiada relevancia mediática ni política al percibirse como factores secundarios para la sostenibilidad financiera del sistema, y en consecuencia, ha pasado muy inadvertida. Aunque como veremos sus efectos son muy importantes.

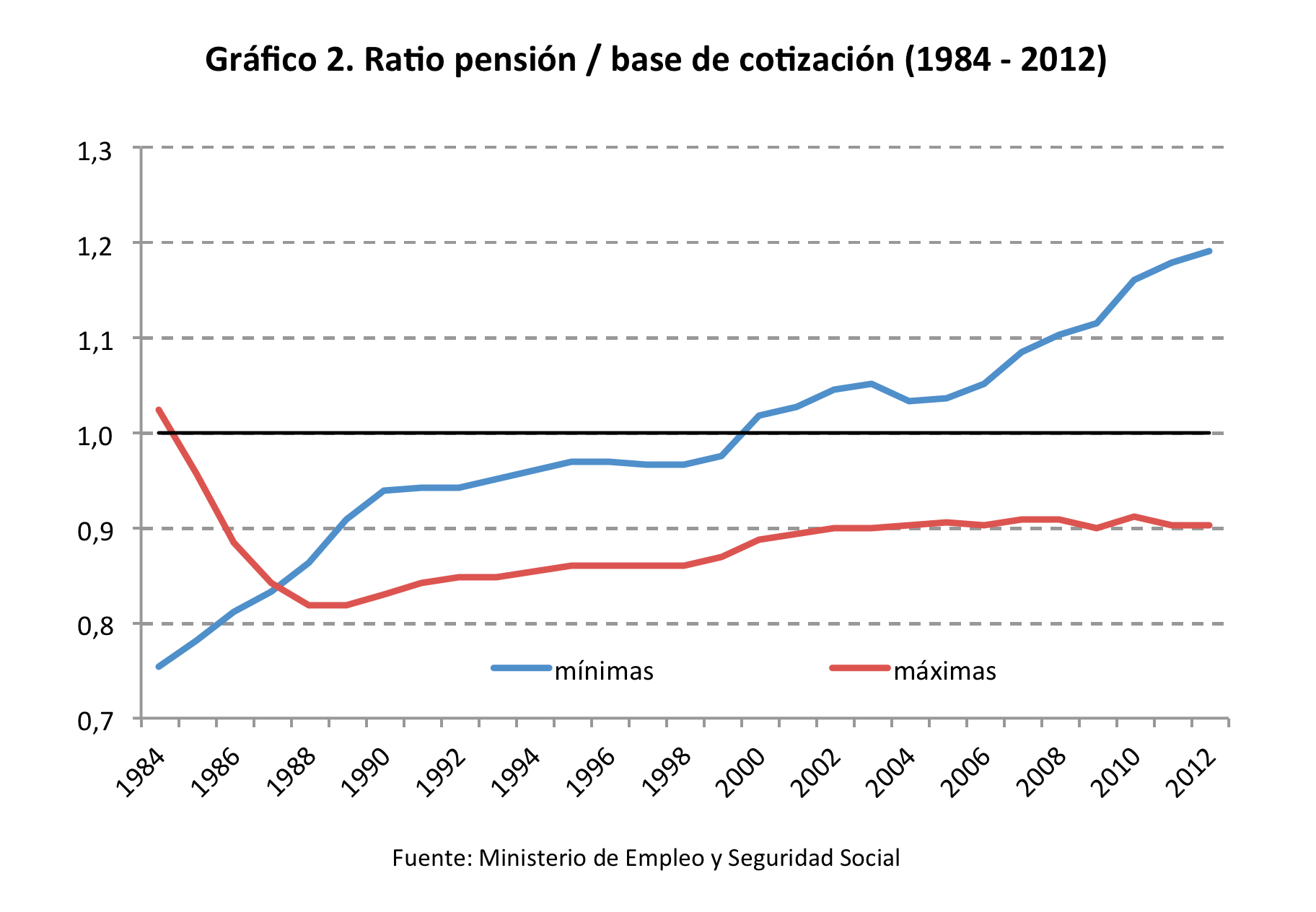

La política seguida hasta ahora durante los últimos 15 años, como se ve en el siguiente gráfico, muestra dos tendencias claras: el ratio pensión mínima y base mínima ha aumentado hasta el 1,2 (lo cual quiere decir que si un trabajador cotiza por la base mínima toda su vida laboral la pensión que percibe es un 20% superior dicha base), mientras que el ratio pensión máxima y base máxima descendió para luego estabilizarse en el 0,9 (lo cual quiere decir que si un trabajador cotizase toda su vida por la base máxima la pensión que percibiria será un 10% inferior a la base por la que cotizó).

¿En qué consiste el mecanismo de la “reforma silenciosa”?

¿En qué consiste el mecanismo de la “reforma silenciosa”?

Consiste basicamente en mantener constante en terminos reales la pensión máxima, mientras se aumenta la base máxima de cotización. Es decir, si los salarios (y todas las bases de cotización) crecen de forma continuada al ritmo del crecimiento de la productividad y la pensión máxima a la que tiene derecho un individuo no se actualiza con los salarios ocurren dos cosas: i) aumenta la diferencia entre la pension máxima y la base de cotización máxima, con lo cual la tasa de sustitución (i.e. ratio pension / salario) de los trabajadores con derecho a pensión maxima es cada vez menor; y ii) cada vez habra mas individuos con derecho a percibir dicha pensión máxima. Ambos efectos consiguen que la ratio (pensión media /productividad media) para el sistema en su conjunto se reduzca. Es decir, se consigue romper la relacion entre la pensión media y la productividad media, logrando reducir el gasto total. Se trata, por lo tanto, de una reforma en toda regla pero hecha por la puerta de atrás.

¿Cuál es el potencial de esta “reforma silenciosa”?

Tras un cierto número de periodos las pensiones de un gran número de individuos alcanzarán el tope máximo, y por lo tanto dejarán de subir a la misma tasa que los salarios. De esta forma, periodo a periodo crece el número de individuos que reciben la pensión máxima topada por ley, que al no actualizarse con los salarios genera que sea cada vez una proporción mas baja de su base de cotización. Llevado el mecanismo al extremo todos los trabajadores tendrán derecho a recibir la misma pensión máxima.

En un trabajo reciente con Clara I. González hemos demostrado que la reforma tiene un importante efecto de contención del gasto. En el caso más extremo (donde se congela en términos reales la pension máxima) puede suponer un ahorro de hasta 3,2 puntos de PIB en 2050 y 6,1 puntos de PIB en 2070. Es decir el impacto es superior al de la reforma 2011 que obteniamos en el trabajo anteriormente citado.

Si es una reforma tan potente de contención del gasto ¿cuál es el problema con implementar la “reforma silenciosa”?

Pues basicamente porque se está cambiando la naturaleza de nuestro sistema de pensiones sin anunciarlo. Existen dos tipos de sistema de pensiones con respecto al grado de redistribución intrageneracional: sistema contributivo (o bismarkiano) y sistema asistencial (o beveridge). El primer sistema de seguridad social fue creado por Bismark en Alemania en el año 1881. Este sistema se caracterizaba porque existian una relación entre las cotizaciones realizadas y las pensiones que se reciben (pensión contributiva). Por otro lado, el informe Beveridge (Beveridge Report), publicado en el Reino unido en el año 1942, abogaba por la introducción de un sistema mínimo como instrumento de lucha contra la pobreza, que otorgara una pensión fija e igual a la mayoría de los trabajadores (pensión asistencial). Por lo tanto, es fácil ver que en un sistema tipo Beveridge, las pensiones son iguales para todos los trabajadores, mientras que las tasas de sustitución (el ratio entre la pensión y el salario) son una función decreciente del nivel de renta laboral. Al contrario, en un sistema tipo Bismarckiano, las pensiones son un función creciente de la renta laboral, mientras que las tasas de sustitución son iguales para todos los trabajadores. Además es interesante resaltar que empíricamente los sistemas de seguridad social tipo Bismarkiano (países de la Europa continental), están asociados con mayores gastos en pensiones públicas, un menor porcentaje de pensiones privadas y una menor desigualdad de la renta en comparación con los sistemas de pensiones tipo Beveridgean (países anglosajones). Pues bien, como podemos ver en el siguiente gráfico la “reforma silenciosa” transforma nuestro sistema de pensiones tipo contributivo (o bismarkiano) hacia otro tipo asistencial (o beveridge). Ver Conde-Ruiz y Profeta (2007) para una análisis de economía política sobre el origen de ambos sistemas de pensiones.

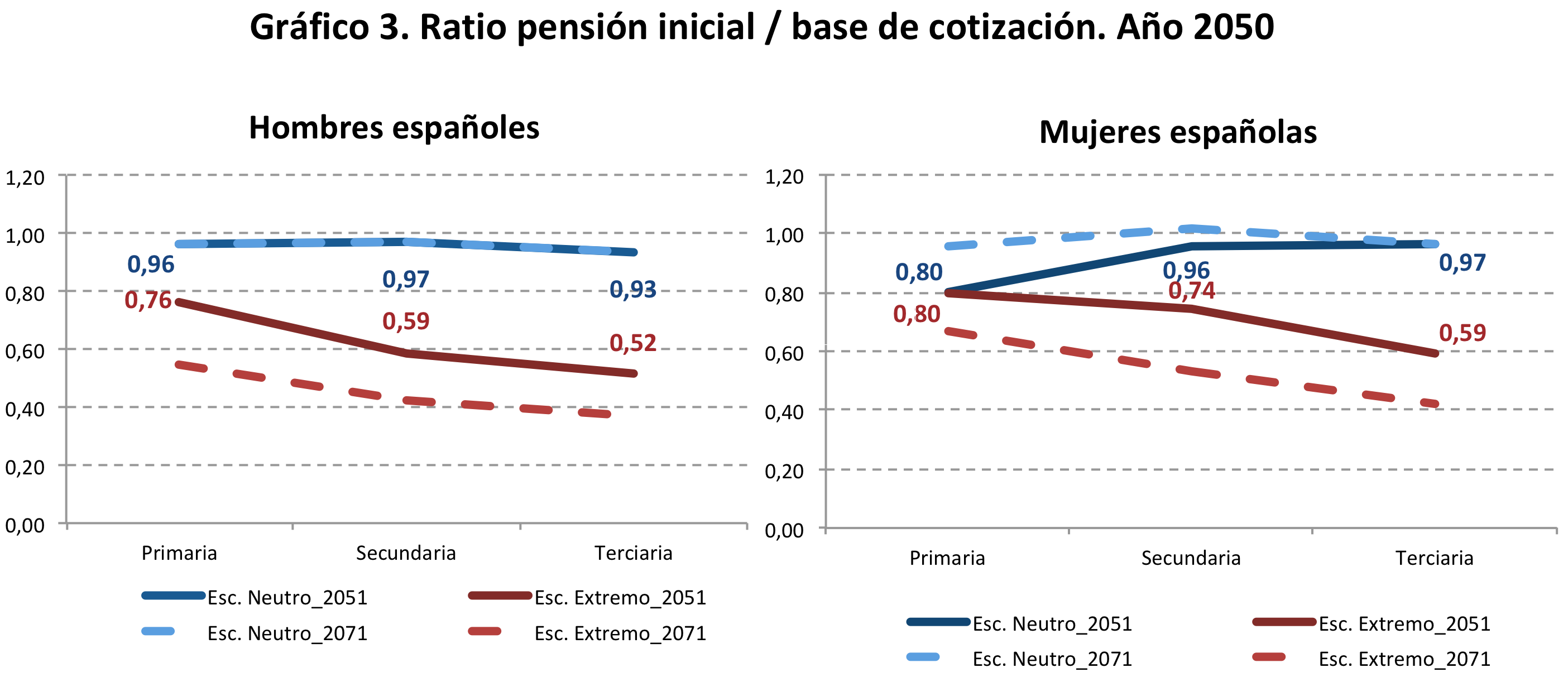

En los resultados del trabajo sobre la Reforma Silenciosa, resumidos en el gráfico 3, apreciamos como la tasa de sustitución cae para todos los trabajadores y con mayor intensidad cuando mayor es el nivel de cualificación. Además, obtenemos también que en el resultado extremo, en el año 2050 el 75% de todas las altas serán pensiones máximas.

Fuente: Mimeo - Conde-Ruiz y González (2012)

En definitiva, es importante continuar reformando nuestro sistema de pensiones, pero es incluso más importante hacerlo de forma clara para los trabajadores y con tiempo suficiente para que estos puedan adaptar sus decisiones laborales y de ahorro a dichos cambios. Por este motivo me sorprende (y me preocupa!) que algunos colectivos que se definen como socialdemócratas, para defender que no hace falta reformar las pensiones basen sus argumentos en que en el futuro los aumentos de la productividad no se trasladen al gasto en pensiones. Es decir, utilizan la misma idea detrás de la “reforma silenciosa” que como sabemos cambia radicalmente la naturaleza del sistema de pensiones: una reforma en toda regla por la puerta de atrás…

¿Hay constancia de que se este aplicando la Reforma Silenciosa en la actualidad?

Pues bien, en este sentido lo anunciado en los últimos Presupuestos para la Seguridad Social es muy preocupante: las bases máximas crecen este año 2013 (y el siguiente) un 5% mientras que las pensiones máximas lo hacen en un 1%, por lo tanto el nuevo ratio entre pensión y base máxima se sitúa en el 0,83%. Es decir, la pension recibida por un trabajador que cotiza toda su vida por la base de cotización máxima es un 17% menor que lo que le corresponderia. Esperemos que esta politica se quede aquí, pero la tentación de hacer una “reforma silenciosa” es grande.