de J. Ignacio Conde-Ruiz y Sergi Jiménez

En un post previo J. Ignacio Conde-Ruiz y Clara González destacaban la aparición de un déficit en el sistema de pensiones de 0.24% en 2011. La noticia no es sorprendente ya que en 2010 el balance entre cotizaciones y pensiones (sin incluir los rendimientos del fondo de reserva) ya había sido negativo. De hecho la relación entre cotizantes al sistema (excluyendo los cotizantes desempleados) y el número de pensionistas se ha ido reduciendo desde el máximo alcanzado en el año 2007 con 2,5. En diciembre de 2011 este cociente se situó en 2,1.

En el presente post, mostramos que las raíces del problema vienen de lejos y que el sistema, aunque ha generado grandes superávits (que será tema de una próxima entrada), ha tenido históricamente un problema de “excesiva” generosidad dadas las condiciones laborales presentes y la evolución demográfica que tenía por delante. Para ilustrarlo mostraremos evidencia de la evolución histórica de la tasa de dependencia, de la relación prestación media vs. cotización media y del crecimiento en términos reales de cotizaciones y pensiones.

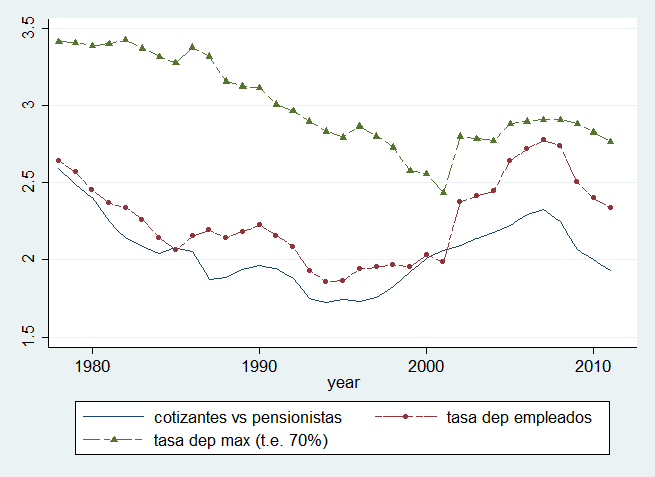

La tasa de dependencia

La figura 1 presenta la evolución histórica de tres conceptos: la tasa de dependencia neta (cotizantes/pensionistas), la tasa de dependencia empleados (empleados EPA/ mayores 65), y la tasa de dependencia máxima, la que correspondería (respecto al número de mayores de 65 años) a un mercado de trabajo a la sueca, es decir, si tasa de empleo EPA hubiera sido siempre del 70 por ciento.

Figura 1. Evolución de diversos indicadores de la tasa de dependencia.

A principios de los 80, la relación cotizantes/pensionistas era relativamente alta, reflejo de un sistema de pensiones y una población relativamente jóvenes, y de una tasa de empleo baja (especialmente en el caso de las mujeres). La crisis de los 90 agudiza las tensiones financieras del sistema que se reflejan en el mínimo de la relación de cotizantes/pensionistas que se alcanza a mediados de la década de los 90. A partir de ese momento, la tasa de dependencia comenzó a mejorar impulsada por dos factores: el imparable incremento de la participación y el empleo femenino y el shock, histórico, de inmigración (véase aquí para una cuantificación). El aumento de la participación de las mujeres era esperado (véase el capítulo 2 de Boldrin et al (1999)). El boom inmigratorio alentado por la burbuja inmobiliaria permitió situar la tasa de dependencia en su nivel máximo (y acercándose a la tasa de dependencia máxima). Pero con el pinchazo de la burbuja inmobiliaria agudizada por la peor crisis de los últimos 80 años en un momento en que empiezan a notarse los efectos del envejecimiento nos ha dejado una seguridad social con uno de los peores problemas financieros de su historia.

Finalmente, la evolución de la tasa de dependencia máxima, nos muestra lo que hubiéramos observado si España hubiera utilizado, desde finales de los 70, todo su potencial laboral (al nivel de la tasa de empleo de Suecia). Es decir lo que pudo ser y no fue. En tal caso la tasa de dependencia seria, aunque preocupante, mucho menos preocupante. Por otra parte, la evolución reciente de la tasa de dependencia máxima muestra claramente el impacto del shock de inmigración, ya que el impacto de la participación femenina ya está incorporado en la definición de la serie. Observamos que aunque la inmigración ha elevado la tasa de dependencia (o tasa de sostenibilidad) máxima en casi medio punto, ésta ya está volviendo a su senda de largo plazo. Al ritmo actual de envejecimiento, sin inmigración, fácilmente caerá por debajo de 2 en unos 10 o 15 años.

En suma, aunque mañana, al amanecer, el país se convierta en Wonderland y el empleo empiece a crecer a buen ritmo, digamos 2% anual, no se llegaría a revertir nunca el impacto del envejecimiento sobre la tasa de dependencia.

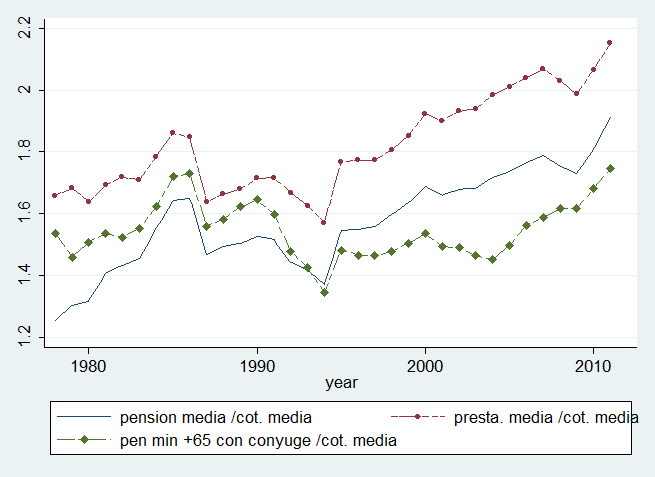

La pensión media sobre la cotización media

La Figura 2 nos ilustra sobre cómo han evolucionado tres indicadores de la prestación media respecto a la cotización media en el sistema en los últimos 30 años. Dada la inmadurez del sistema, a principios de los 80 bastaba con 1.5 cotizantes para sostener las pensiones del sistema. Desde entonces, la tendencia es claramente creciente con la única excepción de principio de la década de los 90. De hecho, desde mediados de los 90, el número de cotizantes necesario para mantener el sistema de seguridad social en equilibrio corriente, producto de dos factores: los trabajadores llegan a la pensión con carreras más largas y completas y, probablemente, los nuevos puestos de trabajo creados en la reciente década son de “peor” calidad (productividad) que los creados previamente. Ambos efectos van en dirección opuesta si analizamos las pensiones futuras: por un lado tenemos carreras más largas que dan derecho a pensiones más altas y por otro salarios más bajos que dan lugar a pensiones más bajas.

Figura 2. Cotización media y diversos indicadores de pensiones medias.

La tasa de crecimiento de las prestaciones y de las cotizaciones

La figura 3 presenta la evolución en los últimos 30 años de la tasa de crecimiento de las cotizaciones y de las prestaciones. Ambas han sido suavizadas en -5 y +5 años, al objeto de mostrar nítidamente las tendencias de medio y largo plazo. Varias son las observaciones que podemos hacer sobre ambas series.

• Los crecimientos reales de las prestaciones por encima del 5 por ciento observados hasta 1990 son producto de un sistema de pensiones muy generoso en sus primeras décadas.

• A partir de 1995 el crecimiento del gasto en pensiones se estabiliza en el 4 por ciento real (entre 6-7 nominal en estos años).

• El crecimiento de las cuotas es de tendencia creciente hasta mediados de los 90, cuando se estabiliza. A partir de 2002, el crecimiento de las cuotas tiene pendiente negativa (producto del muy bajo crecimiento de la productividad de la economía española), hundiéndose en los últimos años (a causa, fundamentalmente, de la crisis económica).

• Excepto en lo más álgido del shock de inmigración y participación femenina, el crecimiento de las cuotas (2.6% en 1980-2010, 3.3% hasta 2008) siempre ha sido inferior al crecimiento de las prestaciones (5.2%), anunciando problemas de insostenibilidad a medio y largo plazo del sistema de pensiones.

Figura 3. La tasa de crecimiento de las pensiones contributivas y las cotizaciones.

Reflexiones Finales

La generosidad del sistema español de pensiones tiene problemas para mantener el equilibrio en el corto plazo y debido a los problemas de envejecimiento estos se agudizarán en el futuro. Las prestaciones crecen de forma sostenida a mayor ritmo que los recursos necesarios para sostenerlas. Aunque la Reforma 2011 pueda a medio plazo moderar el ritmo de crecimiento de las prestaciones (véase Conde-Ruiz y González (2012) para una evaluación reciente), no parece que sea suficiente para contener el creciente deterioro del sistema de pensiones. De hecho solo será capaz de solucionar un tercio de los problemas de sostenibilidad. Además como sus efectos solo se notarán a diez o más años vista, puede que lleguen demasiado tarde. Es decir, en el interim, necesitamos desesperadamente un shock de empleo (y cotizaciones) o una reforma que garantice la sostenibilidad o, probablemente, ambas cosas. En este sentido la senda marcada por otros países (Suecia, Italia, Alemania, Portugal) y recogida en la propuesta que presentamos en fedea parece el camino a seguir. Es decir movernos hacia un sistema de pensiones público, de reparto, de contribución definida con cuentas nocionales. Mientras se plantea la reforma definitiva seguramente será necesario adelantar la puesta es marcha del factor de sostenibilidad anunciado en la Reforma 2011.