de J. Ignacio Conde-Ruiz y Sergi Jiménez

En un post previo J. Ignacio Conde-Ruiz y Clara González destacaban la aparición de un déficit en el sistema de pensiones de 0.24% en 2011. La noticia no es sorprendente ya que en 2010 el balance entre cotizaciones y pensiones (sin incluir los rendimientos del fondo de reserva) ya había sido negativo. De hecho la relación entre cotizantes al sistema (excluyendo los cotizantes desempleados) y el número de pensionistas se ha ido reduciendo desde el máximo alcanzado en el año 2007 con 2,5. En diciembre de 2011 este cociente se situó en 2,1.

En el presente post, mostramos que las raíces del problema vienen de lejos y que el sistema, aunque ha generado grandes superávits (que será tema de una próxima entrada), ha tenido históricamente un problema de “excesiva” generosidad dadas las condiciones laborales presentes y la evolución demográfica que tenía por delante. Para ilustrarlo mostraremos evidencia de la evolución histórica de la tasa de dependencia, de la relación prestación media vs. cotización media y del crecimiento en términos reales de cotizaciones y pensiones.

La tasa de dependencia

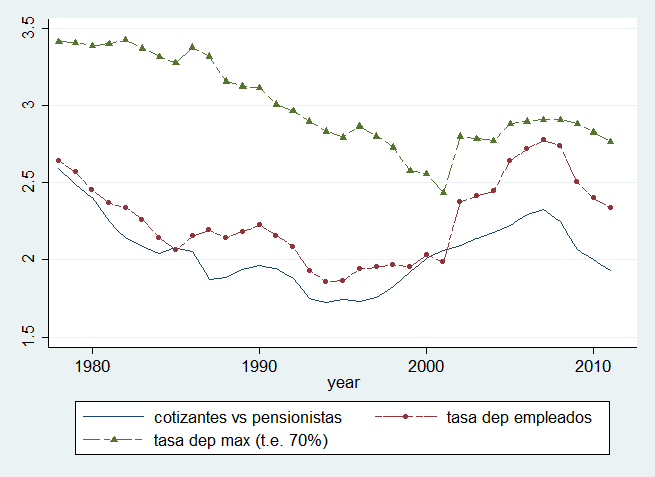

La figura 1 presenta la evolución histórica de tres conceptos: la tasa de dependencia neta (cotizantes/pensionistas), la tasa de dependencia empleados (empleados EPA/ mayores 65), y la tasa de dependencia máxima, la que correspondería (respecto al número de mayores de 65 años) a un mercado de trabajo a la sueca, es decir, si tasa de empleo EPA hubiera sido siempre del 70 por ciento.

Figura 1. Evolución de diversos indicadores de la tasa de dependencia.

A principios de los 80, la relación cotizantes/pensionistas era relativamente alta, reflejo de un sistema de pensiones y una población relativamente jóvenes, y de una tasa de empleo baja (especialmente en el caso de las mujeres). La crisis de los 90 agudiza las tensiones financieras del sistema que se reflejan en el mínimo de la relación de cotizantes/pensionistas que se alcanza a mediados de la década de los 90. A partir de ese momento, la tasa de dependencia comenzó a mejorar impulsada por dos factores: el imparable incremento de la participación y el empleo femenino y el shock, histórico, de inmigración (véase aquí para una cuantificación). El aumento de la participación de las mujeres era esperado (véase el capítulo 2 de Boldrin et al (1999)). El boom inmigratorio alentado por la burbuja inmobiliaria permitió situar la tasa de dependencia en su nivel máximo (y acercándose a la tasa de dependencia máxima). Pero con el pinchazo de la burbuja inmobiliaria agudizada por la peor crisis de los últimos 80 años en un momento en que empiezan a notarse los efectos del envejecimiento nos ha dejado una seguridad social con uno de los peores problemas financieros de su historia.

Finalmente, la evolución de la tasa de dependencia máxima, nos muestra lo que hubiéramos observado si España hubiera utilizado, desde finales de los 70, todo su potencial laboral (al nivel de la tasa de empleo de Suecia). Es decir lo que pudo ser y no fue. En tal caso la tasa de dependencia seria, aunque preocupante, mucho menos preocupante. Por otra parte, la evolución reciente de la tasa de dependencia máxima muestra claramente el impacto del shock de inmigración, ya que el impacto de la participación femenina ya está incorporado en la definición de la serie. Observamos que aunque la inmigración ha elevado la tasa de dependencia (o tasa de sostenibilidad) máxima en casi medio punto, ésta ya está volviendo a su senda de largo plazo. Al ritmo actual de envejecimiento, sin inmigración, fácilmente caerá por debajo de 2 en unos 10 o 15 años.

En suma, aunque mañana, al amanecer, el país se convierta en Wonderland y el empleo empiece a crecer a buen ritmo, digamos 2% anual, no se llegaría a revertir nunca el impacto del envejecimiento sobre la tasa de dependencia.

La pensión media sobre la cotización media

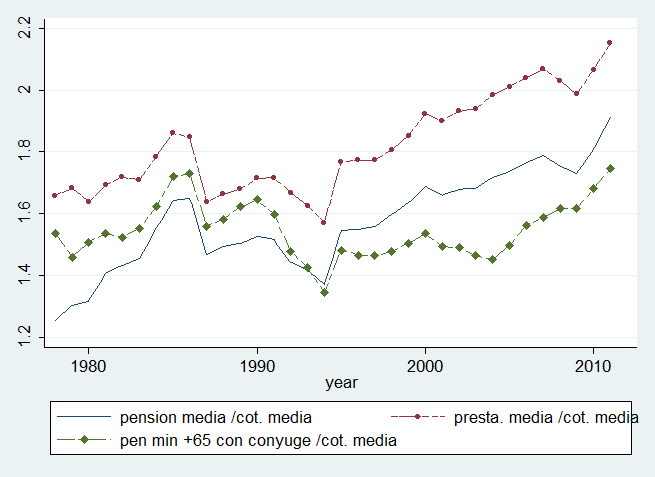

La Figura 2 nos ilustra sobre cómo han evolucionado tres indicadores de la prestación media respecto a la cotización media en el sistema en los últimos 30 años. Dada la inmadurez del sistema, a principios de los 80 bastaba con 1.5 cotizantes para sostener las pensiones del sistema. Desde entonces, la tendencia es claramente creciente con la única excepción de principio de la década de los 90. De hecho, desde mediados de los 90, el número de cotizantes necesario para mantener el sistema de seguridad social en equilibrio corriente, producto de dos factores: los trabajadores llegan a la pensión con carreras más largas y completas y, probablemente, los nuevos puestos de trabajo creados en la reciente década son de “peor” calidad (productividad) que los creados previamente. Ambos efectos van en dirección opuesta si analizamos las pensiones futuras: por un lado tenemos carreras más largas que dan derecho a pensiones más altas y por otro salarios más bajos que dan lugar a pensiones más bajas.

Figura 2. Cotización media y diversos indicadores de pensiones medias.

La tasa de crecimiento de las prestaciones y de las cotizaciones

La figura 3 presenta la evolución en los últimos 30 años de la tasa de crecimiento de las cotizaciones y de las prestaciones. Ambas han sido suavizadas en -5 y +5 años, al objeto de mostrar nítidamente las tendencias de medio y largo plazo. Varias son las observaciones que podemos hacer sobre ambas series.

• Los crecimientos reales de las prestaciones por encima del 5 por ciento observados hasta 1990 son producto de un sistema de pensiones muy generoso en sus primeras décadas.

• A partir de 1995 el crecimiento del gasto en pensiones se estabiliza en el 4 por ciento real (entre 6-7 nominal en estos años).

• El crecimiento de las cuotas es de tendencia creciente hasta mediados de los 90, cuando se estabiliza. A partir de 2002, el crecimiento de las cuotas tiene pendiente negativa (producto del muy bajo crecimiento de la productividad de la economía española), hundiéndose en los últimos años (a causa, fundamentalmente, de la crisis económica).

• Excepto en lo más álgido del shock de inmigración y participación femenina, el crecimiento de las cuotas (2.6% en 1980-2010, 3.3% hasta 2008) siempre ha sido inferior al crecimiento de las prestaciones (5.2%), anunciando problemas de insostenibilidad a medio y largo plazo del sistema de pensiones.

Figura 3. La tasa de crecimiento de las pensiones contributivas y las cotizaciones.

Reflexiones Finales

La generosidad del sistema español de pensiones tiene problemas para mantener el equilibrio en el corto plazo y debido a los problemas de envejecimiento estos se agudizarán en el futuro. Las prestaciones crecen de forma sostenida a mayor ritmo que los recursos necesarios para sostenerlas. Aunque la Reforma 2011 pueda a medio plazo moderar el ritmo de crecimiento de las prestaciones (véase Conde-Ruiz y González (2012) para una evaluación reciente), no parece que sea suficiente para contener el creciente deterioro del sistema de pensiones. De hecho solo será capaz de solucionar un tercio de los problemas de sostenibilidad. Además como sus efectos solo se notarán a diez o más años vista, puede que lleguen demasiado tarde. Es decir, en el interim, necesitamos desesperadamente un shock de empleo (y cotizaciones) o una reforma que garantice la sostenibilidad o, probablemente, ambas cosas. En este sentido la senda marcada por otros países (Suecia, Italia, Alemania, Portugal) y recogida en la propuesta que presentamos en fedea parece el camino a seguir. Es decir movernos hacia un sistema de pensiones público, de reparto, de contribución definida con cuentas nocionales. Mientras se plantea la reforma definitiva seguramente será necesario adelantar la puesta es marcha del factor de sostenibilidad anunciado en la Reforma 2011.

Hay 34 comentarios

¿Y si las pensiones no salen solo de las cotizaciones?

Estimado Ignacio, indudablemente hay otras fuentes posibles de financiación, pero si acudimos a ellas ya estamos hablando de otro sistema, en definitiva, de una nueva reforma (de la financiación en este caso).

Sergi

Un buen trabajo Don Sergi, conclusión más de lo mismo, la solución más libertad y menos paternalismo, aunque cueste votos, como ya comentamos en otra ocasión, una cartilla por cada cotizante, con su debe de gastos y bajas, y su haber de aportaciones, y si a alguno no le queda ya ni un euro, luego ya veremos como poner un taburete para aupar a quienes se vean ahogados. ¿O nos olvidamos que se vendieron pensiones vitalicias por cinco años de cotización o del invento de las no contributivas? Poco incentivan estos artilugios y claro para que nos vamos a dar de alta. Nos separamos y cada uno cobra la suya.

¿Habeis evaluado el efecto del crecimiento económico (si vuelve a tasas algo mas robustas) sobre el sistema?

Gracias y saludos

Estimado Keynes, aunque hay varios casos posibles, un crecimiento robusto (del empleo y la productividad, mantendría un equilibrio transitorio con un presupuesto bastante equilibrado. A largo plazo, el envejecimiento y el tamaño decreciente de la población en edad de trabajar se imponen.

Sergi

Si nos atenemos a la década perdida que parece más que probable que vaya a seguir a la década prodigiosa, las estimaciones "correctivas positivas "del factor crecimiento de nuestra economía se convierten en un ejercicio teórico más proclive a la melancolía que a un plan de acción práctico de sostenibilidad.

El FMI acaba de publicar sus estimaciones de "los diferentes ritmos de salida de la crisis de los países avanzados". España se coloca junto a Portugal en la cabeza del pelotón de cola del ultimo subgrupo de "paises con una recuperación muy lenta": hasta el 2017 no alcanzaremos el PIB a precios constantes del año 2007, el máximo previo a la crisis.

Estimado Carlos, gracias por tu comentario.

No estoy seguro de haber entendido muy bien el sentido de tu comentario pero en todo caso diré que la esencia del sistema de reparto reside en el uso de las contribuciones de los trabajadores jovenes para financiar las pensiones de los mayores. La sostenibilidad de este contrato implicito bajo una configuración de prestación definida (como el caso español) implica que el rendimiento del activo sea positivo, es decir que la población trabajadora y la productividad crezcan conjuntamente. Cuando esta combinación no se da, por que falla una, la otra o las dos (como se da actualmente), el sistema de reparto se hace insostenible. Alternativamente, cuando el contrato implicito se lleva a cabo bajo una configuración de contribución definida la sostenibilidad es algo mas facil ya que el rendimiento se puede ajustar automaticamente a las disponibilidades. Ambas configuraciones se pueden combinar con un sistema de sostenimiento de rentas basado en la pensión minima.

Sergi

Lamento no haber sido más explicito, pero esto se veía venir desde antes de 1980 y nadie quiso hacer nada, el baby bomm de los sesenta y setenta fue el detonante y ya Felipe Gonzale,z con la boca pequeña, denunciaba el problema de la pirámide de poblacion y la no viabilidad del sistema de aportaciones para los mayores a largo plazo, sin incorporar el ahorro, pero como hubo superavit en las cuentas del estado y el fondo de reserva rendía dividendos, los gobiernos rezaban para que a ellos no se les cayese encima el techo y confian en que Dios provea y así puedan seguir tras la búsqueda del voto pensionista. ¿Ahora con paro y sin ahorro, quien me pagará a mi la pensión tras cuarenta años cotizando ?.

Carlos, gracias por la aclaración. Solo un matiz: el sistema de reparto es viable siempre que se ajusten los retornos (prestaciones) a las disponibilidades.

En el fondo, la viabilidad depende de pasar de un sistema de prestación definida a uno de contribución definida. Cualquier otra cosa, deja de ser un sistema de reparto.

Sergi

Lo peor del caso es que lo peor de este problema todavía no lo vivimos, porque como lo indicas para subsistir hoy en día el sistema de seguridad social del país necesita de financiamiento por parte del gobierno ademas de las cuotas que pagan los trabajadores, pero la proporción entre población que esta llegando a la edad de retiro y la que se encuentra activa cada año sera mayor, esto porque el crecimiento de nuestra población es cada vez menor, La pregunta aquí es en cuantos años sera insostenible el actual sistema de seguridad social.

Estimado leonardo, si el mercado de trabajo no se recupera rápidamente las tensiones financieras que se preveían para mediados de la siguiente década aparecerán en sólo 2 o 3 años. En teoría la reforma de 2010 debería compensar parcialmente dichas tensiones, pero no podrá hacerlo ya que sus efectos sólo se notarán de manera importante en más o menos una década. Por tanto, sólo queda adelantarla, y de hecho, completarla.

Sergi

Ya se deben al sistema más de 260,000 millones de euros sólo para reponer lo indebidamente quitado (Funcas, 2007). El año 2010 de los 8000 de superávit sólo 2000 fueron a la reserva.

Por ello, también es menester cuestionar y exponer los actos legislativos que han causado el problema y plantear modelos que pongan límites a la acción política en lo económico.

Un trabajador con 35 años de contribución genera fondos para pagar su pensión más de tres veces. Basta calcular los flujos con las esperanzas de vida actuales y antes de que éstas comiencen a bajar por el empobrecimiento material y el deterioro psicológico que ya tiene a más del 20% en antidepresivos.

Ahora bien, si a estos fondos se les cargan pensiones no contributivas, se suben determinadas pensiones muy por encima de los cálculos actuariales y todo ello se hace con la alegría con la cual Felipe González lo hizo --y aprovecharon los siguientes-- para comprarse votos ( hasta la entrada en Maastricht se financió con la SS) a base de cargarlo a la SS, entonces no hay sistema que resista.

Si no se hace así las profesiones involucradas estarían actuando como consultores de parte y no como científicos objetivos. No es lo mismo.

Un consultor se debe al cliente. Un científico debe exigirse otra actitud social y esto es otra de las cosas que están saliendo a la luz con esta crisis: Tenemos muchos más consultores de parte que científicos fiables.

Buenos días

Estimado Manu, gracias por tu excelente comentario. Sobre el fondo de reserva estamos preparando una nueva entrada que ilustra lo ya apuntado por Javier Alonso y otros. Sin embargo discrepo en tu observacion de que un trabajador con 35 años cotizados genera fondos como para pagar su pension 3 veces, ya que los calculos hechos hasta ahora muestra una rentabilidad positiva, interesante, sobre las cotizaciones (y que crece a medida que crece la esperanza de vida). Esto es precisamente lo que no es sostenible cuando el activo rinde negativamente (es decir cuando la combinación crecimiento del empleo + productividad no es positiva).

Sergi

Hola Sergio, he hecho el cáculo con alguien que se nos jubila en un par de meses y sigue sobrando mucho pero, efectivamente, con hipótesis conservadoras sobra menos de las tres veces que apunté.

Coste mensual de la SS del autónomo, cuotas actualizadas por inflación 40 años cotizados y rentabilidades mínimas y muy inferiores a las del oro, brent o incluso la histórica de valores durante el siglo XX y XXI (tipos de interés básicos). Cartera de gestión directa, claro, sin pagar las comisiones de gestión o depósito que se llevan el 2.5% al año y encima palman dinero.

Experanza de vida tras jubilación 14 años 79/80 (muy superior a la que veo a mi alrededor).

Rentabilidad del 1% o del 2% sobre inflación.

Se acumulan 550,000 o 690,000 euros a valor presente en función de la rentabilidad. Con la pensión que le toca al caso concreto del que te hablo (le han estimado 2300 euros) y los mismos tipos de interés en el primer caso tendría para 25 años de longevidad y en el segundo pasa de los 100 años. En su situación de hoy esta persona habría pagado unos 2 millones de pesetas al año para su jubilación durante toda su vida.

Imagínate lo que le sucede al sistema político si ahora le dicen que ese dinero se lo han gastado en compra de voto. Nos volvemos todos free riders de golpe.

Saludos

Hola Manu, como me sorprendían tus cifras, he hecho un pequeño calculo aproximado (parecido al que mencionabas supongo). Una persona que cotiza por 2300 euros al final de 40 años de cotización y que espera una pension de 2300 años. He hecho dos pequeños ajustes sobre tus hipótesis para hacer el cálculo más realista: (a) he introducido supervivencia (los flujos esperados de pensiones son menores) hasta un maximo de 95 años y un crecimiento de las cotizaciones reales del 1%. La rentabilidad (tasa interna de rendimiento) que me sale es aproximadamente de 1.7 por ciento real.

Sergi

Hola, Sergi.

Los números serán muy parecidos, son cuatro hipótesis en la HP, dos capitales y dos tipos de interés neto.

Esta persona, un especialista free-lance, cotiza al nivel de unos 900 euros mes (es el importe que le reembolsamos mes a mes por su SS). Los 2.3K de pensión estimada son info suya de hoy mismo. Lleva conmigo casi nueve años a este nivel de cotización y supongo que ya lo traía de antes.

Me temo que el punto contencioso será el nivel de supervivencia. Mis diez últimos conocidos han fallecido a edades entre 71 y 84 (éste el fin de semana pasado) sólo dos han superado los 80. Salvo Santiago Carrillo yo no conozco hombres que vivan tanto tras 40 años o más de trabajo. Y no hablo de gente con vidas especialmente difíciles. En ese grupo hay directivos de companías, una magistrada, una catedrática, un juez del supremo, un consejero de banca, dos o tres letrados y un rentista aficionado al golf de por vida pero con aneurisma´.

Lo de las tablas de mortalidad me lo reservo para un día que pueda exprimir bien a un amigo demógrafo y ex-rector. De momento lo tomo por acto de fe estadístico.

Un abrazo y muchas gracias por tu trabajo

No es la primera vez que aludes a un expolio histórico del Sistema de la SS (¿por el Gobierno o por el Estado? y ¿a favor de quién?), que parecería cuestionar lo que en realidad y en la actualidad es una situación objetiva de desequilibrio FORZOSA Y ACELERADAMENTE CRECIENTE (asumida la no acción) entre cotizaciones y prestaciones del vigente sistema contributivo de pensiones .

La fantástica cifra que expones nos remite a la historia de la pasada indiferenciación de fuentes de financiación entre el sistema de cobertura de pensiones y prestaciones económicas (contributivas y asistenciales entre sí) y el sistema sanitario, soportado en su conjunto por cotizaciones sociales. De aquellos lodos y del primitivo sistema fiscal de la época, no puede derivarse ninguna "deuda histórica", a no ser como broma política retrospectiva.

La aceptación del principio de la separación de fuentes y su muy lenta e insuficiente plasmación en la SS, nos permiten ahora, por lo menos, ver con mayor claridad dónde están los agujeros de su sostenibilidad.

Los elementos de la ecuación, son ahora los que son:

-Un sistema de reparto en crisis por la rigidez y generosidad en el diseño de su cobertura/tasa de reposición, la envejecida evolución demográfica y el brutal shock de destrucción de empleo.

-Una utilización espuria de la redistribución en la cuantía de las pensiones ( populista incremento de los complementos a mínimos de pensiones no financiados por impuestos contra topes de pensiones máximas no justificadas.)

-O el cuadre contable con ingresos patrimoniales (del F.R./ 90% deuda pública española) y de la cotización de los desempleados (centrifugación del déficit del Sistema al del Estado).

Hola, Santos.

No tengo a mano los enlaces pero lo publicado por Funcas en 2007 por J. Alonso Meseguer ya calcula para entonces --y con mucho detalle-- la cifra de 258,000 millones lo extraído de los fondos contributivos para no tener que llevar gastos ajenos a pensiones contributivas al presupuesto de cada año.

Esta situación escandalosa es la que llevó a Aznar (tras tomar fondos para cumplir Maastricht) a legislar la constitución de la Reserva que hoy apenas tiene 60,000 porque también Zapatero se encargó por un lado de gastar lo que quiso por encima de lo actuarialmente prescrito y de aportar a la reserva mucho menos del superávit real (los citados 2000 de aportación de un superávit de 8000 en 2010, por ejemplo)

En El Mundo (2007 u 8) hay un artículo de Francisco Núñez resumiendo el asunto. Si me das un correo electrónico te hago llegar resúmenes porque los tengo en papel.

Esto no obsta para que el sistema tenga problemas. El mismo J. Alonso los cita reiteradamente en sus trabajos.

Claro que debe tenerlos si hasta hace poco con 15 años cotizados recibías una pensión y te compraban el voto a base de decirte que era poco y te la subían mucho. A base de demagogias se arruina todo. Pero la contribución de cada trabajador da de sobra para la pensión contratada.

Saludos

¿Podrías explicar la gráfica 2 lo que representa cada uno de los 3 indicadores y la diferencia entre ellos? Me temo que no lo veo.

Por otra parte, sobre tu comentario "Solo un matiz: el sistema de reparto es viable siempre que se ajusten los retornos (prestaciones) a las disponibilidades."

Entiendo que quieres decir que hay que ajustar las "pagas" al dinero recaudado por contribuciones ¿no? Dados los problemas demográficos indudables, este ajuste tan sólo puede ser a la baja por lo cual los pensionistas futuros están condenados a cobrar menos en proporción que los actuales.

¿Podrías poner datos de la tasa de reposición que validen o refuten esta idea?

Gracias

Estimado Pululante, son tres indicadores alternativos: pensiones, prestaciones (que suman a pensiones, ILT y maternidad entre otras cosas) y una de las pensiones minimas de referencia (65 con cónyuge a cargo) que siempre hemos creido que marca la generosidad del sistema.

Respecto a la tasa de reposición que valide esta idea no tengo cálculos disponibles sobre ello, pero en todo caso es importante reseñar que ésta no sería fija: variaría con el estado del MT y la evolución de la productividad. Por lo tanto si tenemos a medio plazo un nuevo shock de empleo (y ojala de productividad) no necesariamente debiera bajar mucho.

Sergi

Manu, completamente de acuerdo con los peligros de que se difumine la linea entre el consultor y el científico. Y de que algunos de los segundos colaboren con los que quieren que comulguemos con ruedas de molino. Y mejor que no tengamos mucha información. Que todo tiene un límite. Y cada vez estamos más cerca

Saludos

También me ha parecido muy correcto lo de distinguir entre consultores de parte y científicos sociales, pero de verdad independientes.

Muchas veces hablamos de la independencia de las instituciones y nos olvidamos de lo fácil que es torcer voluntades y textos desde los gobiernos y los partidos que a fin de cuentas meten el dedo en todos los nombramientos y aprueban o rechazan los proyectos de investigación.

Estamos más solas o solos que la una.

Hola,Manu. Te agradezco tu comentario pero no era mi intención revisar el estropicio histórico de la gestión de la Seg Social en tiempos pasados en los que las pensiones, prestaciones económicas contributivas y asistenciales, o prestaciones no económicas sociales y sobre todo el sistema sanitario, recaían básicamente sobre las contribuciones sociales. Esa situación no la describiría como de robo sino de completa inmadurez presupuestaria/fiscal, ineficiencia, confusión de fuentes, de prioridades, y en definitiva de amplio margen para la arbitrariedad política y un buen asiento para el populismo y para la proliferación del fraude o la compra de pensiones. Pero en ningún caso genera una “virtual” deuda histórica que no nos aportaría nada para el análisis del actual sistema de pensiones y su sostenibilidad.

A través de distintas reformas se ha llegado a una situación en la que la información financiero contable refleja razonablemente los orígenes y aplicación de los fondos del sistema y acota los desmanes. Y precisamente permite analizar la gravedad de los desequilibrios tendenciales demográficos, y a partir de la Gran Crisis, su actual desequilibrio financiero corriente, cuyo coste político sigue sin querer afrontarse por el/los gobiernos.

Creo que el debate al que apunta la entrada de Sergi Jimenez, no se sitúa entre sistema de capitalización o de igualar actuarialmente de forma individual la carrera contributiva, frente a sistema de reparto, sino de cómo hacer estructural y proactivamente viable este último. El Fondo de Reserva, su gestión y dotaciones merece un comentario aparte, que espero podamos ver pronto.

Saludos

Hola, Santos:

Los economistas deberíamos repensar nuestro papel en la sociedad. Hemos analizado poco y mal los efectos de la acción del estado como un “agente” autónomo con sus intereses.

Cuando un economista es llamado a hacer algo, gobernando, su labor suele consistir en "salir del problema en las mejores condiciones posibles de cara a la próxima elección”. Algún órgano de la profesión debiera salirse de esta rutina.

Estaba releyendo a Tocqueville, --los premonitorios capítulos referentes al "despotisme démocratique"-- y, hablando de pensiones, voy a poner un ejemplo (hay otros más graves) de cómo fracasamos estrepitosamente como “ciencia” cada vez que nos sometemos al poder político.

Se nos hacen los dedos huéspedes al hablar de la pirámide de población. Lo hacemos en todo occidente tras cincuenta años de Income Taxes en los que ningún país ha tenido seriamente en cuenta el enorme coste de sacar una familia adelante y ha tratado a todos los contribuyentes como si fueran iguales.

La gente, sometida a esta presión económica, termina por ir por el único camino utilitariamente racional: El estancamiento demográfico y el decrecimiento después.

Una política coherente de largo plazo sabría que, entre un soltero con 25,000 euros de ingreso y un cabeza de familia con cónyuge, cuatro hijos y 70,000 euros de ingresos, gana mucho más el primero. Pero el estado tenía su agenda y callamos.

El problema nunca es el síntoma, siempre arranca muchos años antes. Ahora pagamos el seguidismo político y el silencio.

Saludos

Manu, señalas que los economistas hemos analizado poco y mal los efectos de la acción del estado como un “agente” autónomo con sus intereses

Bueno, la teoría de la elección pública http://www.econlib.org/library/Enc/PublicChoice.html se dedica precisamente a esto.

Ya sabes, politics without romance

Estaría bien que alguien se animase a escribir un post al respecto

Personalmente, lo que más me sorprende es que los ciudadanos no hayamos sido capaces de poner fin al rent-seeking de los partidos políticos

Saludos

La economía no debe dictar el sistema político, como no lo debe dictar la religión. No puede volverse autónoma y degenerar en "econocracia".

La sociedad en su conjunto debe encontrar la manera de definir sus fines y los medios para conseguirlos. Es aquí donde la economía tiene su papel auxiliar.

El hecho de que tanto la definición de los fines de la sociedad como los medios para conseguirlos sean complejos y arduos no invalida la observación. Tampoco el hecho de que frecuentemente en terminos históricos los sistemas políticos fracasen en lograr la cohesión social y en la consecución de sus objetivos .

La educación, frecuentemente aludida en "Nada es gratis", juega aquí un papel fundamental, como siempre lo ha hecho. No sólo para la consecución de personas "eficientes" y especialistas sobresalientes. Lo importante y difícil es lograr personas que compartan un mínimo común (por determinar) y que sean capaces de llegar a acuerdos regulados para dirigirse hacia alguna dirección (por determinar). Las rupturas de equilibrio habitualmente conducen a distopías. Si ése fuera el camino sólo admito la mía.

Tocqueville en su acción política muestra la tensión que existe entre la realidad y el deseo. Sus preocupaciones en este aspecto ya habían sido expresadas con más brillantez por por Joseph de Maistre, a su vez influido por Burke.

En fin, sólo llevamos dos siglos en este negocio, aunque los atenienses también le dieron vueltas al asunto.

La economía juega un papel muy importante, pero sin control no sirve de nada.

http://www.youtube.com/watch?v=vMNG1D0Akio

Gracias, José, por el video

No me he debido expresar bien, ya que en modo alguno propugno la "econocracia"

Entiendo el "politics without romance" de un modo mucho más amplio que los economistas de la public choice. Es una llamada de atención sobre los incentivos perversos que generan algunas instituciones

Nada nuevo para los clásicos y los estudiosos de la teoría del estado. Ahora queda la difícil tarea de resolverlos. Una mayor transparencia, accountability y un sistema judicial rápido y eficaz podrían ayudar mucho

...pero también se precisa que los ciudadanos reaccionemos. Por ejemplo, ante casos de corrupción de los partidos políticos o de su dudosa financiación. Hasta la fecha la reacción ha sido muy tímida

Saludos

Por alusiones, José y Penny.

Decir que el sistema político debe definir los objetivos sin tener en cuenta la realidad y sus dinámicas suena a aceptar que un partido político o un voto mayoritario puedan imponer la desaparición de la ley de la gravedad y con ello arrasar gracias al voto de los obesos. Supongo que no es eso lo que quieres decir.

El derecho constitucional incluye limitaciones al poder del estado que ya reflejan cosas como la obligación de no endeudarse o el superávit presupuestario. Tras esta crisis, veremos muchas más una vez se entienda que la raíz del problema está principalmente en la excesiva capacidad de una acción política que atiende los intereses de los partidos antes que otras prioridades.

Lo que digo es, poco más o menos, el tremendo mensaje de Tocqueville citado anteriormente (Parte IV de Democracia en América). Son muy pocas páginas que deberíamos leer antes del estudio de lo que Penny sugiere, Public Choice Theory. Este capítulo no tiene mucho que ver con Burke.

Me temo que Buchanan y sucesores resultaron menos perspicaces que Tocqueville porque desde entonces el progreso hacia formas menos democráticas ha sido constante. La propia UE hace poco caso de ellas desde lo de Francia y Holanda en el 2006. La teoría se ha quedado un poco en la cuneta en knockout técnico. No es por nada que este sistema ya se llama "State Capitalism" mondo y lirondo.

Algo se nos ha quedado en el tintero analítico.

Saludos

He cogido las dos obras, tengo que confesar que bastante llenas de polvo, las he limpiado y llevo casi hora y media comparando.

La verdad es no encuentro en la de Burke los asuntos que trata Tocqueville en la parte a la que se refiere el comentario de M. Oquendo.

Quizás sea al revés. Que, como también apunta Penny, si no controlamos a los políticos la economía nunca tendrá arreglo.

Estimado Manu:

Efectivamente, la democracia representativa no es un sistema perfecto y hay que mejorarlo. Por ejemplo, reforzando los checks and balances. Entre otras cosas, necesitamos más transparencia, una rendición efectiva de cuentas y una administración de justicia ágil, que no genere inseguridad jurídica

Hay incentivos perversos en el sistema muy fuertes. Apelar a la ética y la moral de los políticos no va ser suficiente. Se precisa diseñar mecanismos efectivos de control

Claro que, hasta la fecha, estoy con Churchill: "Democracy is the worst form of government, except for all those other forms that have been tried from time to time."

Hasta la próxima

PD ¿El capítulo de Tocqueville que recomiendas es Chapitre VII. – De l’omnipotence de la majorité aux États-Unis et de ses effets?

El tema fue ampliamente debatido a finales del XVIII y durante la primera mitad del XIX.

"Joseph de Maistre's Life, Thought and Influence: Selected Studies." Richard Lebrun.

"Tocqueville and the political thought of the french doctrinaires". Aurelian Craiutu.

http://ywoodsolutions.com/IUprof/docs/CraiutuHPTarticleonTocquevilleandtheDoctrinaires1999.pdf

"Tocqueville, Burke, and the Origins of Liberal Conservatism". Sanford Lakoff.

http://www.jstor.org/discover/10.2307/1407984?uid=3737952&uid=2129&uid=2&uid=70&uid=4&sid=47698954673407

"Two enemies of the enlightenment". I. Berlin.

http://berlin.wolf.ox.ac.uk/lists/nachlass/maistre.pdf

Por supuesto que seguimos con ello, tenemos para rato.

"Back to Burke and Tocqueville", Stanley Kurtz.

http://www.nationalreview.com/corner/134119/back-burke-and-tocqueville/stanley-kurtz#

Te los agradezco mucho, José, de hecho son muy vigentes estas observaciones que traes.

Sin embargo no estoy hablando del debate general entre conservadores y jacobinos acerca de la revolución francesa y la inglesa del siglo anterior. Será eterno.

Me refiero única y exclusivamente a las ideas de la parte final de la obra de A.T. La sección IV y última, las cuarenta páginas que comienzan así.....….”De l’influence qu’exercent les idées et les sentiments…..sur la société politique“.

Esto es relevante y actual pero nos aleja del tema de Sergi. Te sugiero sigamos en manuoquendo@yahoo.es Creo que es un factor esencial en la génesis de esta crisis.

Son muchos los constitucionalistas de hoy que han reabierto el tema y no recuerdo haberlo encontrado en Burke, un hombre que no se cuestiona la figura sacralizada del poder (Parliament & King).

Un par de comentarios tardíos.

La situación de la tasa de dependencia neta, habitualmente realizada entre cotizantes ocupados y pensionistas, está ya por debajo de la línea roja (relación de 2) si, como debiera hacerse, se calcula sobre pensiones (que son las que realmente se devengan y pagan) y no sobre pensionistas. Siendo la ratio históricamente consistente de 1,1 pensiones por pensionista. Esto coloca la tasa de dependencia neta de cotizantes/pensiones en un insostenible 1,9 a final de Marzo. De hecho, en la Figura 1, el gráfico de la evolución de la tasa se sitúa por debajo de 2 a partir de 2010 lo que no es congruente con su encabezamiento referido a pensionistas.

Sobre el fondo de la (in)sostenibilidad del Sistema, con los actuales parámetros y gestión política populista, no puedo estar más de acuerdo, y abundo:

-La presentación del Proyecto de PGE para 2012 con el Sistema de la S.S en equilibrio es sencillamente un despropósito a partir del escenario macro y de los supuestos de partida, y coloca directamente en almoneda (a reserva de las CCAA) el objetivo de déficit del 5,3%. Sin entrar en detalles (por falta espacio), no es posible proyectar razonablemente un saldo presupuestario del Sistema (C N) mejor al -1% del PIB.

-Con una reforma del Sistema que va a nacer herida y desbordada por la realidad, pasar de un sistema de pensiones público, de reparto y prestación definida, a otro de CONTRIBUCIÓN DEFINIDA CON CUENTAS NOCIONALES, sería una revolución necesaria que nuestros políticos están lejísimos de asumir. Mientras tanto, la puesta en marcha del factor de sostenibilidad de la Reforma 2011(2013), es algo más que conveniente, es imprescindible

Sobre la "econocracia", escribe hoy Ignacio Sánchez-Cuenca en "El país" un interesante artículo titulado "El economista rey"

http://elpais.com/elpais/2012/04/24/opinion/1335274276_923701.html

Pone de manifiesto algunos problemas de legitimidad democrática que conllevan ciertas prescripciones que se derivan de modelos teóricos

Disfrutad

Los comentarios están cerrados.