J. Ignacio Conde-Ruiz y Sergi Jiménez

En un post previo explorábamos la evolución histórica de diversos indicadores del sistema de pensiones, encontrando algunas muestras de su insostenibilidad futura. En el presente post, mostramos que aunque insostenible a largo plazo, el sistema, por su juventud, ha generado grandes superávits en el pasado que convenientemente capitalizados hubieran generado un fondo de reserva realmente considerable. Para ilústralo revisamos en primer lugar la génesis y evolución del actual fondo de reserva, en segundo lugar mostramos cual ha sido la diferencia entre cotizaciones y prestaciones a lo largo de los últimos 30 años y finalmente, hacemos una valoración de cuál seria el tamaño del fondo de Reserva en la actualidad si los excedentes de cotizaciones se hubieran invertido íntegramente en el mismo.

El fondo de reserva

El Fondo de Reserva (FdR) de la Seguridad Social surge como una medida del Pacto de Toledo con el objetivo de establecer fondos especiales de estabilización y reserva destinados a atender las necesidades futuras del sistema. Ante los problemas de envejecimiento que se avecinaban el fondo pretendía salvaguardar los superávits corrientes del sistema de las manos de los políticos. El objetivo era dejar claro que un sistema de reparto y prestación definida como el nuestro, los superávits corrientes había que guardarlos pues eran derechos a pensiones futuras.

El fondo de reserva tiene, a 31-12-2011, 66815 millones de euros, un 6,22% del PIB español. Aunque el fondo de reserva ya se planteo en el origen del Pacto de Toledo, en marzo del año 1995, no fue hasta el año 2000 cuando se materializó la primera aportación al mismo. En 2004 se añadieron las aportaciones del exceso de resultados derivados de la gestión de las Mutuas de accidentes de trabajo y enfermedades profesionales de la Seguridad Social. La Figura 1 presenta la evolución temporal de las aportaciones hechas desde el año 2000 en millones de euros de 2011, siendo el total nominal de las mismas de 52.782 (52.113 aportaciones y el resto excedente de la Mutuas de Accidentes de Trabajo y Enfermedades Profesionales de la Seguridad Social de la prestación de incapacidad temporal por contingencias comunes). Dicha figura también presenta el perfil acumulado del FdR, en base a una la tasa de rendimiento anual implícita del 1.74%. Como observamos, desde el inicio de la crisis el FdR apenas ha acumulado nuevos recursos.

Figura 1. Evolución de las aportaciones y valor acumulado del FdR (en millones de euros de 2011)

Según el último informe presentado al Congreso de los diputados, a finales de 2011 el 90 del FdR esta invertido en activos españoles, principalmente deuda pública y el 10 por ciento en activos extranjeros. Indudablemente, a pesar del que el FdR es un actor importante en el mercado de deuda pública española, dado el tamaño que ésta última ha adquirido en los últimos tiempos (entre 700 y 800 mil millones de euros) poco puede hacer para estabilizar su precio.

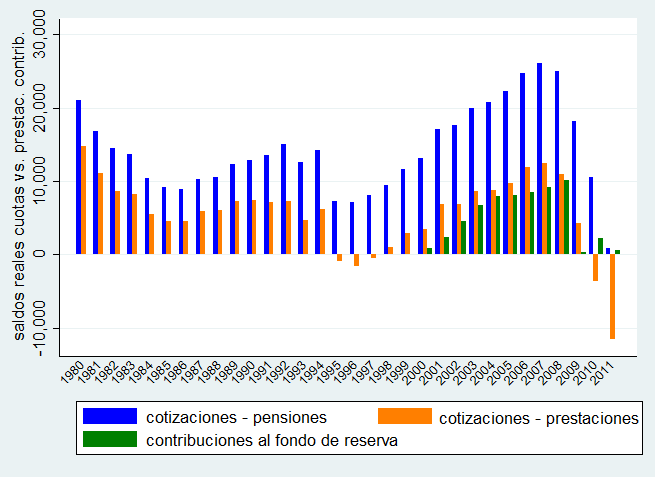

El balance cotizaciones vs. Prestaciones

La figura 2 presenta la evolución en los últimos 30 años del balance entre, por una parte, las cotizaciones (los recursos del sistema), y por otra, las pensiones contributivas (los gastos del sistema), en millones de euros de 2011. Estas últimas (véase aquí para un mayor detalle) incluyen subsidios y otras prestaciones (10.6% del total de prestaciones en 2008, siendo la incapacidad temporal y la maternidad las más importantes –más del 90% del total) y también las prestaciones no contributivas (3.5% en 2008).

Por encima de todo, destaca la evolución cíclica de ambos balances, con picos negativos en la crisis de los 80, 90 y la actual (aun sin cuantificar completamente). Asimismo es notoria la coincidencia, especialmente a partir de 2003, entre las contribuciones al fondo de reserva y los balances entre cotizaciones y prestaciones. A partir de 2009, las aportaciones al fondo devienen del exceso de resultados de las mutuas de accidentes de trabajo y enfermedades profesionales.

Figura 2. Evolución del balance entre cotizaciones y prestaciones en millones de euros de 2011.

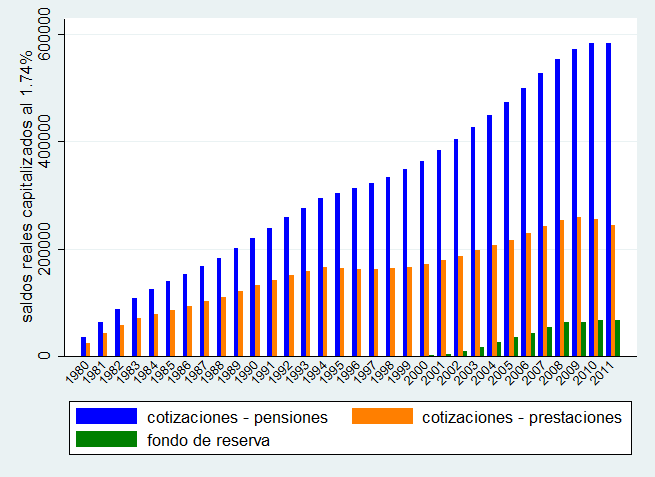

El fondo de reserva que pudo ser y no fue

Aunque algunos puedan pensar que el Fondo de Reserva puede contribuir a sostener el sistema mientras se notan los efectos de la reforma, el ritmo actual de deterioro sólo permitirá sostener el déficit unos pocos años. Otro gallo cantaría si los saldos entre cotizaciones y pensiones contributivas se hubieran destinado exclusivamente al fondo. Un simple cálculo actuarial, utilizando una tasa de rendimiento real anual del 1.74% (i.e. igual a la conseguida por el fondo en el periodo 2000-2011) elevaría el tamaño del fondo del 6.22% del PIB de la actualidad a un 54% del PIB (véase la Figura 3, que presenta también un escenario mínimo donde se capitalizan los excedentes sobre prestaciones). Además, si la tasa de rendimiento hubiera sido del 3%, el tamaño del fondo seria en estos momentos del 66% del PIB. Estos números aún serían más elevados si los complementos a mínimos hubieran sido financiados por los Presupuestos Generales del Estado, tal y como recomienda el Pacto de Toledo.

Figura 3. Evolución del fondo de reserva acumulado en diversos escenarios de acumulación (t.d.r. 1.74%).

Conclusiones

Indudablemente nuestro ejercicio es ciencia ficción, pero muestra claramente cuál hubiera podido ser el tamaño de la hucha si los excedentes de contribuciones se hubieran aplicado desde un buen principio en la sostenibilidad del sistema de pensiones y no se hubieran destinado a financiar parcialmente la sanidad (hasta finales de los 90), tapar agujeros (financiar el déficit) o bien a subvenciones (inefectivas) varias. Posiblemente la inaplicación de estos fondos al presupuesto general, bajo el principio de caja única, hubiera alentado una política económica algo más conservadora que hubiera amortiguado alguno de los excesos que en las dos últimas décadas hemos cometido.

Nótese que de haber llegado a la actual crisis con un FdR de entre el 40 y el 60 por ciento del PIB, no solo nos hubiera ayudado en los mercados financieros de deuda, sino mucho más importante ahora dispondríamos de un colchón mucho más grande para aplicar las reformas.

Es importante entender que en un sistema de pensiones de reparto y contribución definida como el nuestro los excedentes son parte del mismo y no deberían ser utilizados con otros fines. Cada cotización conlleva el derecho o la promesa de una pensión. Recientemente el Gobierno ha anunciado que va a subir el IVA a cambio de bajar cotizaciones. La medida que puede ayudar a nuestra competitividad, creemos que no tiene sentido si las cotizaciones que se tocan son las de la seguridad social. Pues como hemos dicho, estas cotizaciones son promesas de pensiones.