de J. Ignacio Conde-Ruiz, J. Ignacio García Pérez, Marcel Jansen y Sergi Jiménez.

El objetivo de esta entrada es hacer una primera valoración del Real Decreto-ley 4/2013, de 22 de febrero, de medidas de Apoyo al Emprendedor y de Estímulo del Crecimiento y de la Creación de Empleo. En esta primera parte evaluamos las medidas para fomentar el emprendimiento de los jóvenes e incentivos fiscales. La segunda parte, publicada a continuación, se centrará en los estímulos al empleo joven.

I. Fomentar el emprendimiento entre los jóvenes menores de 30 años

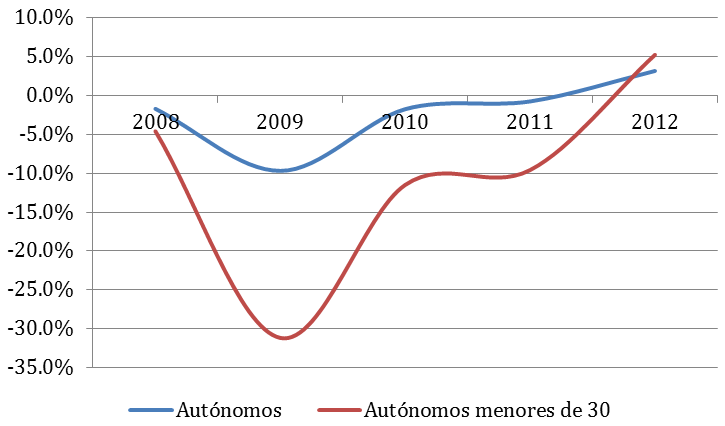

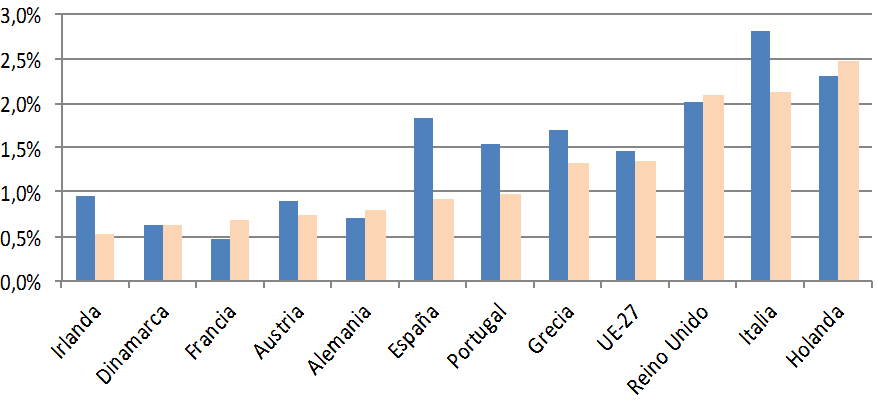

Este primer bloque de medidas viene motivado principalmente porque según los datos de la EPA son precisamente los emprendedores menores de 30 años los que más han sufrido durante la crisis (grafico 1). Además como se puede ver en el gráfico 2 el porcentaje de autónomos menores de 24 años sobre la población en esa edad ha pasado de estar por encima de la media europea a situarse por debajo.

Gráfico 1. Variación interanual. Autónomos y autónomos menores de 30 años. 2008-2012. España.

Gráfico 2. Comparación Internacional: autónomos 15-24 años como porcentaje población 15-24 años: 2007 vs 2011.

Las medidas en este ámbito son:

- M1. Bonificación a la seguridad social (o tarifa plana de 50 euros) durante los primeros 6 meses para nuevos autónomos;

- M2. Se amplían las posibilidades de capitalización del desempleo pasando del 80% actual al 100%;

- M3. Se permite compatibilizar la prestación por desempleo con el inicio de una actividad por cuenta propia, durante nueve meses;

- M4. Reanudación del cobro de la prestación por Desempleo se amplia de 2 a 5 años;

La M1 constituye una nueva bonificación que valoraremos más adelante al analizar todas las bonificaciones. No obstante el potencial de beneficiarios de esta medida no es muy grande si tenemos en cuenta que durante los años del boom el número de altas de jóvenes menores de 30 años era de aproximadamente 5000 al año. Además, si tenemos en cuenta la cotización mínima para el régimen de Autónomos es aproximadamente de 240 euros al mes, el ahorro mensual asciende a 190 euros y la bonificación total a 1140 euros.

La medida M2 mejora un 20% la capitalización en pago único lo cual nos parece positiva aunque seguramente su impacto será limitado dada la experiencia de cuando se elevó de 60% a 80%. Las medidas M3 y M4 solo son útiles cuando la aportación a la nueva actividad no requiera consumir el 100% de la capitalización de la prestación. En definitiva, todas estas medidas tratan de convertir una política pasiva, como es la prestación, en otra activa para emprender lo cual nos parece positivo.

II. Incentivos fiscales

El RD también incluye los siguientes incentivos fiscales, durante los dos primeros ejercicios en que se obtengan resultados positivos:

M5. Las sociedades de nueva creación tributarán a un tipo reducido del 15% (por los primeros 300 mil euros y del 20% por el resto).

M6. Los autónomos que inicien actividades económicas podrán aplicar una reducción del 20% en los rendimientos netos.

M7. Los desempleados que se acojan a la capitalización de la prestación en pago único podrán beneficiarse de la exención completa en el IRPF (hasta ahora están exentos sólo hasta 15.500 euros).

La M5 genera que las nuevas tarifas del impuesto de sociedades a partir de ahora sean las de la siguiente tabla:

| Tabla 1. Nuevas Tarifas del Impuesto de Sociedades en España | |||

|

Base Imponible |

Tipo General |

Empresa de Reducido Tamaño (*) |

Nueva empresa (creada a partir 1 enero 2013) |

| Hasta 300 mil euros |

30% |

25% |

15% |

| Exceso |

30% |

30% |

20% |

(*) empresas con una cifra de negocio de menos de 10 millones de euros

M5 es sin duda la medida más relevante desde el punto de vista fiscal. No obstante, tiene dos grandes inconvenientes. El primero es que complica la gestión del impuesto dado que ahora no sólo discrimina el tipo según el tamaño de la empresa (como vemos en la tabla), sino también dependiendo del año de creación. Y, el segundo, que si analizamos lo que implica para cada empresa su efecto será pequeño. Según la nota de prensa del Ministerio de Hacienda la medida afectara a 20.000 empresas (como no tenemos forma de estimarlo damos por bueno este número). Según los datos de 2009, sabemos que la base imponible media en 2009 de empresas que facturan entre 50 y 250 mil euros asciende a 18.738 euros, por tanto un 10% reducción significa menos de 2000 euros por empresa. Y por lo tanto la medida tiene un coste global del 40 millones al año. Lo que no se entiende es porque dicha nota de Hacienda estima el coste en 135 millones al año lo cual implica 6750 euros por empresa muy lejos de lo observado en los datos.

La M6 afecta a los autónomos que tributan por el IRPF. Sorprenden nuevamente los datos de la memoria económica que suponen que el número de beneficiarios potenciales será superior a 55.000. Sabemos que entre 2009 y 2010 el número de declaraciones de estimación directa solo se incrementó en tan solo 5000 (10 veces menos). Por último, la M7 apenas si tendrá ningún impacto pues existen muy pocos desempleados cuya capitalización sea superior a 15.500 euros, dado que la mayoría de ellos tenían contratos temporales.

Por último, no creemos que los estímulos fiscales ayuden a avanzar en el diseño de un marco fiscal eficiente. Por un lado se introduce una nueva tarifa en el impuesto de sociedades y por otro se introducen nuevas deducciones o exenciones en el IRPF. Ambas cosas en dirección contraria hacia donde deberíamos reformar nuestro sistema impositivo.

Conclusiones

En definitiva, compartimos el diagnostico de que hay que fomentar el emprendimiento, pero para conseguirlo hay que implementar medidas de mucho más calado que las presentadas en este RD. Basta analizar el Ranking Doing Business que elabora el Banco Mundial para darse cuenta que España tiene mucho margen de mejora. Urge implementar medidas en múltiples direcciones. Primero, simplificación administrativa que reduzca los costes limitando al máximo el uso de las licencias y autorizaciones previas, supeditándolas exclusivamente a razones de interés general (orden público, seguridad y medioambiente) y sustituirlo por otros instrumentos como la declaración responsable o las comunicaciones previas. En segundo lugar, reducción de los tiempos para el inicio de la actividad con la introducción del silencio administrativo positivo en la concesión de licencias en todos los niveles de la administración. En tercer lugar, eliminar todas las exigencias de cualificación profesional que no estén justificadas para la apertura de nueva actividad y flexibilizar las existentes. En cuarto lugar, reducir el papel (y el coste) de los notarios y registradores hasta el mínimo necesario. En quinto lugar, avanzar decididamente hacia la creación de un mercado único y en particular, para conseguir la máxima libertad de horarios comerciales es necesario ampliar hasta el máximo posible los mínimos en términos de horas y días de apertura de negocios que han de cumplir las CCAA. Finalmente, será esencial cambiar el actual modelo de financiación de las pequeñas y medianas empresas en el que la práctica de exigir avales personales conlleva de facto a que los emprendedores tengan responsabilidad ilimitada. Para ello será clave permitir la liberación de deuda en los concursos personales en la línea propuesta por Marco Celentani y Fernando Gomez en este blog.