de J. Ignacio Conde-Ruiz y Carmen Marín

Estos días estamos oyendo hablar mucho del impuesto sobre la renta a las personas físicas (IRPF). En este post vamos a ver, dada la información disponible, los principales hechos estilizados del impuesto.

En primer lugar vemos que el IRPF como porcentaje del PIB recauda un 7,4%, 2 puntos de PIB por debajo de la media europea (véase Gráfico 1).

Fuente: Elaboración propia con datos de Eurostat

La explicación de la menor recaudación que la media, como ya pusimos de relieve en este trabajo, no es por tener unos tipos marginales más bajos que la media. Pues como se puede ver en el Gráfico 2, España presenta unos tipos marginales por encima de países como Francia y Alemania.

Fuente: Elaboración propia con datos de OCDE

A pesar de tener unos marginales relativamente altos, como podemos ver en el Cuadro 1, los tipos medios son mucho más bajos. El tipo marginal aproximado se ha calculado multiplicando por dos la tarifa Estatal de la base imponible general para cada tramo. El tipo medio se obtiene como el cociente de la cuota resultante de la autoliquidación entre la base imponible total. Por último, es importante tener en cuenta que el tipo medio cae para las declaraciones mayores de 600.000 euros debido a que en estas declaraciones la renta procedente de la base imponible del ahorro, sujeta a menor tributación, es mayor.

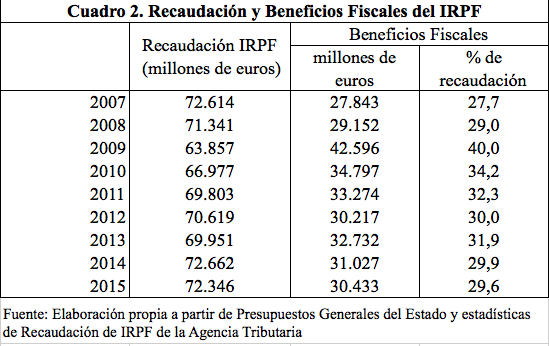

¿Cómo es posible tener unos tipos marginales tan elevados y unos tipos medios o efectivos tan bajos? La explicación reside en la cantidad de deducciones y beneficios fiscales que presenta el impuesto. Como podemos ver en el Cuadro 2, el IRPF devolvió al contribuyente un 30% en 2015 a través de ellas. Para más inri, sabemos que muchas de estas deducciones fiscales son regresivas, pues cuanto mayor es el nivel de renta mas beneficio fiscal sacan de ellas.

Los beneficios fiscales del IRPF se obtienen a partir de los Beneficios Fiscales del Estado publicados en el PGE. Para incluir la parte de beneficios fiscales que corresponde a las CC.AA se ha tenido en cuenta su diferente participación: entre 2007-2010 es del 33% y a partir de 2011 del 50%. Aunque hay algunas deducciones que solo son aplicadas por el Estado como las deducciones negativas por maternidad, familia numerosa y discapacidad. Creemos que es una buena aproximación suponer que el groso de los beneficios fiscales se reparten a partes iguales entre el Estado y las CC.AA. El cálculo de los Beneficios Fiscales en el Presupuesto se realiza mediante unas estimaciones antes de que se produzca la recaudación real del impuesto. En un artículo recientemente publicado en FEDEA, se calcularon los efectos recaudatorios y distributivos de los beneficios fiscales del IRPF para el año 2014, se demostró que las cantidades de beneficios fiscales del PGE no distaban mucho de la realidad recaudatoria.

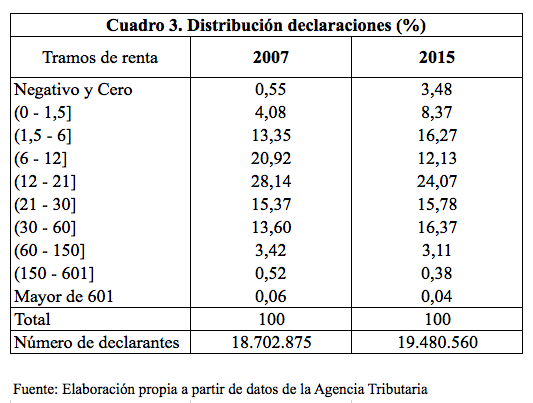

Por último, la información disponible de la Agencia Tributaria sobre este impuesto (véase aquí) nos permite analizar un poco como ha sido la evolución de la renta en los últimos años, y mirar algunos datos interesantes. Antes de sacar conclusiones, tengamos en cuenta que estos datos no incluyen la inflación (véase Cuadro 3).

Últimamente, se está hablando de la necesidad de bajar el IRPF ahora que la economía parece recuperarse. En nuestra opinión la política fiscal debería ser contra-cíclica, es decir, mejorar la posición fiscal en los tiempos buenos para usar el arsenal fiscal cuando llegan mal dadas. Es decir, en los tiempos buenos buenos deberíamos aprovechar para reducir la deuda publica y así tener una mejor posición fiscal para afrontar la próxima crisis. No obstante, pensamos que es necesario reformar el IRPF para hacerlo más eficiente. La vía de reforma es claramente bajar los tipos marginales y/o subir el mínimo exento pero a costa de eliminar las deducciones y no de bajar la recaudación.

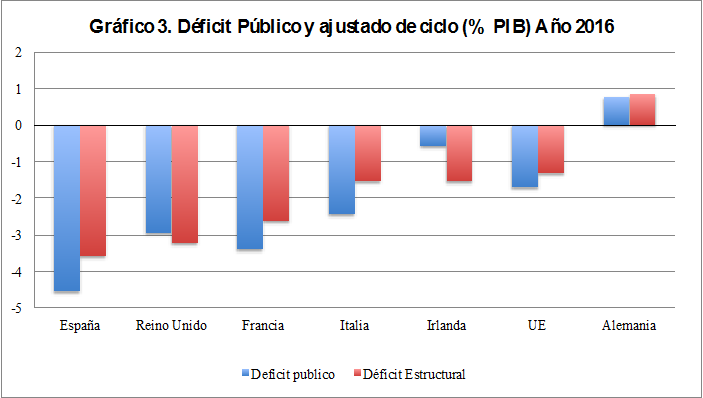

Simplemente recordad que España aún no ha superado la crisis fiscal. Según la base de datos de la Comisión Europea (AMECO), España tiene el mayor nivel de déficit estructural de la UE, y unos niveles de deuda pública desorbitados (véase Gráficos 3 y 4).

Fuente: Elaboración Propia con datos de AMECO

Fuente: Elaboración Propia con datos de AMECO

En definitiva, todos los impuestos distorsionan la actividad económica, y por lo tanto el debate sobre la recaudación debe centrarse en dos aspectos: i) una recaudación suficiente para financiar el gasto publico, y ii) el diseño impositivo menos distorsionante posible. Respecto al primero, sin entrar en cual debería ser el nivel adecuado de gasto público, lo que es evidente, como acabamos de ver, es que aún tenemos una recaudación insuficiente para financiar nuestro Estado del Bienestar. Es decir, salvo que se introduzcan nuevos recortes, España no puede permitirse aún bajar la recaudación. Por el contrario, siempre estamos a tiempo para mejorar la eficiencia de nuestro sistema impositivo tal como hemos puesto de relieve anteriormente.