por José Ignacio Conde Ruíz (@conderuiz), Marcel Jansen y José Ignacio García Pérez

El sábado pasado se publicó en el BOE el RDL sobre medidas urgentes para el Fomento del Empleo y la Contratación Indefinida con los detalles de la nueva tarifa plana laboral. Se trata, sin duda, de la medida estrella del último Debate del Estado de la Nación. La medida llega en el momento en que los datos de la afiliación a la seguridad social reflejan por primera vez en toda la crisis un crecimiento del empleo en tasas interanuales. El objetivo de este post es evaluar la medida, su coste y su efecto potencial sobre la creación de empleo.

La medida

La tarifa plana consiste en una reducción de la aportación empresarial a la cotización a la Seguridad Social por contingencias comunes hasta situarla en 100 euros al mes. La reducción se aplica solo para las nuevas contrataciones de carácter indefinido que aumenten tanto el nivel del empleo indefinido como el nivel de empleo total de la empresa. La reducción es tal que el pago por contingencias comunes (23.6% de la base de cotización) se limita a 100 euros, sea cual sea el salario del trabajador, si el contrato es a tiempo completo (pudiendo llegar a 50 euros para contrataciones a tiempo parcial). La rebaja tiene una duración de dos años y se aplicará a contratos formalizados entre el 25 de febrero y el 31 de diciembre de 2014. Además, si la empresa tiene menos de 10 trabajadores tendrá derecho a un tercer año de rebaja con una reducción del 50% de las cotizaciones por contingencias comunes.

Asimismo hay que resaltar que la medida es de carácter universal, es decir se podrán acoger a ella todas las empresas que contraten a partir del día 25 de febrero independientemente de la evolución de sus plantillas en fechas anteriores. El único compromiso que se adquiere es mantener el nivel de empleo total e indefinido alcanzado con las nuevas contrataciones durante tres años. El incumplimiento de esta condición está sancionado con el reembolso de parte de la reducción de las cotizaciones correspondiente (100%, 50% y 33%, respectivamente, durante el primer, segundo y tercer año).

Una primera valoración

Desde el inicio de la crisis muchos expertos han insistido en la necesidad de reducir las cotizaciones sociales a través de lo que se denomina una devaluación fiscal. La estrategia consiste en una rebaja generalizada de las cotizaciones sociales para todos los trabajadores, nuevos y existentes, financiado con un aumento de IVA. Esta combinación de medidas es equivalente a una “devaluación” porque reduce tanto la cuña fiscal como el precio de nuestras exportaciones, como bien explican en este post. Otra opción menos ambiciosa, propuesta hace unos días por el FMI, es una reducción en las cotizaciones sociales para grupos de trabajadores desfavorecidos. Dado que los datos de salarios reflejan un aumento de la desigualdad salarial con bajadas más pronunciadas en la parte inferior de la distribución, una rebaja limitada de las cotizaciones sociales únicamente para estos trabajadores permitiría reducir su coste, mejorando su empleabilidad sin un sacrificio adicional en términos salariales.

Sin embargo, la tarifa plana no es ni una devaluación fiscal ni una medida dirigida a mejorar el empleo de los mas desfavorecidos. Se trata más bien de una bonificación temporal para las nuevas contrataciones indefinidas. Y además, la medida es claramente regresiva, porque beneficia más a los trabajadores con salarios relativamente más altos.

Por ejemplo, para un sueldo bruto anual de veinte mil euros, la medida implica que el empleador se ahorrará 3.520 euros anuales de cotización a la Seguridad Social por cada empleo nuevo creado. Pero esto es en media. Si se contratara a un trabajador por la base mínima o el SMI (9.036€) la reducción es de 932.5 euros, mientras que si se contratara por la base máxima (41.108,4€) la reducción es de 8.501,6 euros. Es por tanto ésta una medida que supone una rebaja de costes mucho mayor para salarios altos (donde se ahorra un 69%) que para salarios bajos (con un ahorro del 34%), justo lo contrario de la propuesta del FMI citada anteriormente.

Desde nuestro punto de vista, esta medida presenta varios problemas importantes. En primer lugar, la evidencia empírica sobre la efectividad de las bonificaciones temporales a la contratación indefinida utilizadas en España desde la reforma de 1997 no es muy positiva, como detallábamos aquí. En segundo lugar, la tarifa plana está subvencionando la contratación de muchos trabajadores que hubieran sido contratados igualmente, generando un importante efecto de peso muerto. Y, precisamente por dicho efecto, la medida es excesivamente cara y supondrá una merma importante de unos ingresos destinados mayoritariamente a la financiación de las pensiones contributivas.

¿A cuánto asciende el coste de esta medida?

A día de hoy no hemos encontrado la memoria económica del RDL. Confiamos en que aparecerá, pero no por ello deja de ser criticable que no haya salido conjuntamente con la publicación del RDL en el BOE.

La primera pregunta que nos debemos hacer es cuántos contratos indefinidos se hubieran hecho en el periodo en el que va a estar en vigor la tarifa plana sin la medida adoptada. En el siguiente gráfico vemos cuantos contratos se hicieron los años anteriores, cuando no existía una medida similar y donde la economía estaba peor.

El año pasado se hicieron 1.135.000 contratos, de los cuales 942.000 se firmaron en el periodo marzo-diciembre. De estos, el 54,5% fueron a tiempo completo y el resto a tiempo parcial (se firmaron 95.700 fijos discontinuos, contratos en principio no recogidos en el RDL aunque parece que pueden también ser incluidos en el futuro según la Ministra). Por tanto, si en lo que queda de año se firmaran al menos el mismo número de contratos que en el mismo periodo del año pasado estaríamos hablando de en torno a 850.000 de contratos que se habrían realizado aun cuando la tarifa plana no existiera.

Si usamos la información ofrecida por la MCVL sobre las bases de cotización de los contratos indefinidos firmados en España en el año 2012 (último año disponible) y calculamos el ahorro en cotizaciones sociales para cada uno de estos contratos, llegamos a la cifra de un ahorro medio anual de 4.000 euros por cada contrato indefinido a tiempo completo firmado y a un ahorro anual de 1.475 euros por cada contrato indefinido a tiempo parcial. Usando las cifras anteriores sobre el número de contratos firmados en el año 2013 podemos llegar a la cifra de 2.546 millones de euros de coste anual en términos de la rebaja de las cotización para la Seguridad Social por todos estos contratos que se hubieran firmado independientemente de la medida adoptada. Estos cálculos son una primera estimación sujeta a importantes matizaciones que podrían modificar la cifra estimada tanto al alza como ligeramente a la baja.

Los principales sesgos a la baja son lo siguientes:

- Transformación de temporales en fijos. En nuestra estimación no estamos teniendo en cuenta que los trabajadores actualmente con un contrato temporal pueden pasar a ser indefinidos por el incentivo que supone la medida. Solo hace falta que el empleador deja pasar un mes entre la extinción del contrato temporal y la firma del nuevo contrato para que esa transformación permita beneficiarse de la medida. Estos trabajadores dejarán de cotizar a la seguridad social más de 3.500 euros anuales (ver abajo) lo que supone un coste añadido al ya contabilizado.

- Mejora de la economía y efectos de anticipación. Parece razonable suponer que el numero de contratos que se van a firmar en 2014 sea superior al de 2013 ya que: i) el ciclo económico es mejor, de hecho en los dos primeros meses de este año se han firmado un 13,2% más de contratos indefinidos que en el mismo periodo del año anterior; ii) por el efecto anticipación, algunos de los contratos que se iban a hacer a principios de 2015 se adelantan a finales de 2014.

Existen también elementos que podrían hacer que el coste fuera algo menor al que hemos estimado.

- Devoluciones: No estamos contabilizando las posibles devoluciones que hagan las empresas por incumplir los requisitos de permanencia que requiere la medida. Este efecto podría ser clave, pero por desgracia no disponemos de evidencia sobre la mortalidad de los contratos en una situación de incertidumbre económica como la actual.

- Aumento en la contratación a tiempo parcial: En segundo lugar, si como parece estar ocurriendo desde hace meses, la contratación indefinida a tiempo parcial se dispara, el coste total de la medida será algo menor al estimado.

En definitiva, existe incertidumbre sobre la cifra final de contratos que se hubieran hecho igualmente (i.e. tamaño del peso muerto). Para clarificar, la memoria económica de la ley debería especificar el escenario con el que trabaja el gobierno. Y aprovechamos la ocasión para solicitar al Ministerio de Trabajo que de información con carácter regular no solo sobre la creación neta de empleo, sino también sobre la creación y destrucción de empleo a nivel empresa.

Con la información disponible, podemos prever que con esta medida se va a “regalar” en torno a 2.500 millones de euros al año a empresas que iban a contratar con y sin la medida. Alguien puede pensar que esto es bueno pues es como una rebaja del coste laboral. Pero no hay que olvidar que las cotizaciones a la seguridad social están ligadas al pago de prestaciones, en su mayor parte pensiones contributivas.

Luego esta bajada de ingresos por cotizaciones tiene que ser automáticamente reemplazada por otros ingresos pues estas prestaciones se tienen que seguir pagando. Solo si la medida es capaz de generar un gran numero de contrataciones adicionales que no se hubieran hecho sin la medida (y sobre todo si consistiera en la contratación de parados actualmente cobrando prestaciones), tendríamos una compensación por esta caída de ingresos del sistema.

Contrataciones nuevas motivadas por la medida

Es muy difícil aventurar cuanto empleo indefinido nuevo se va a crear gracias a esta medida (haría falta una predicción que use la elasticidad de la demanda y la oferta de empleo con la actual reforma laboral y situación económica) pero está claro que se necesitaría una cantidad muy importante (más de dos millones de empleos adicionales al millón que ya se crearía sin la medida) para compensar el coste antes señalado.

En cualquier caso, cuanto mayor sea el ahorro en términos de costes para la empresa mas contratos se harán. Esta caída en costes ofrece dos tipos de incentivos a las empresas de cara a la creación de empleo indefinido adicional. Por un lado esta medida puede hacer que la empresa se decida por contratar con un contrato indefinido en lugar de a través de un contrato temporal. Por otro lado, puede decidir dar el paso de no contratar a contratar.

En primer lugar vamos a cuantificar cuanto se ahorra el empresario con esta medida frente a la alternativa de la contratación temporal. Como se observa en esta figura, el ahorro durante los dos primeros años para un salario medio de 20.000 euros es de 3.520€ respecto al contrato indefinido no bonificado y alcanza los 3.760€ respecto a un contrato temporal, ya que en este caso las cotizaciones por desempleo son también mayores a las del contrato indefinido. Luego, el ahorro es significativo y esta claro que la medida conseguirá incentivar la contratación indefinida.

No obstante, la evidencia empírica (aquí o aquí ), nos dice que este tipo de política de bonificaciones generalizadas no tiene efectos tan favorables ya que sus efectos son temporales. Esto es así porque la tasa de despido de trabajadores indefinidos sujetos a medidas de fomento (bonificaciones, subsidios, etc.) es más alta, sobre todo al finalizar el periodo de subvención. Es decir para muchos trabajadores la relación contractual se romperá tan pronto como acabe el periodo bonificado y por lo tanto se está básicamente fomentando el aumento en la rotación de trabajadores indefinidos. Además, los efectos son temporales porque, como explicábamos aquí, la política de bonificaciones no es más que una forma de subvencionar el coste de despido que pagan las empresas: cuanto mayor es el riesgo de ruptura futura del emparejamiento y/o mayor es la indemnización por despido a pagar, mayor ha de ser la bonificación para conseguir aumentar la probabilidad de contratar de forma indefinida. Esta es la razón por la que estas bonificaciones son más efectivas para trabajadores de salarios bajos, cuyo riesgo de despido es mayor.

Nota: El coste del contrato bonificado tiene en cuenta que si se despide el primer año hay que devolver el 100% de la bonificación, si se despide al finalizar el segundo año se devuelve el 50% de la bonificación y si se despide al terminar el tercer año, se devuelve el 33% de la bonificación.

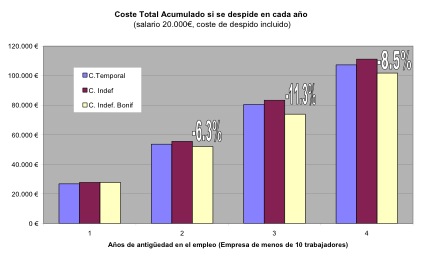

Como se ve en este gráfico la tarifa plana introducida el pasado viernes está, en efecto, compensando por el diferencial en costes de despido existente actualmente entre el contrato temporal y el contrato indefinido. Si consideramos el coste total para la empresa de contratar a un trabajador y mantenerlo dos años en la empresa, el ahorro en costes con esta medida es de un 6.3% respecto a un contrato indefinido no bonificado (hay que devolver la mitad de las bonificaciones recibidas si se despide al finalizar el segundo año). O dicho de otra forma, aunque se le contrate para despedirlo, el empresario ahorra dinero. Pero es que existe incluso ahorro de costes respecto a la contratación temporal, aunque luego se le despida!!!. Considerando el pago en salarios, cotizaciones sociales e indemnizaciones por despido (11 días por año para el contrato temporal frente a 33 en el caso de despido improcedente para el contrato indefinido), el ahorro es de casi el 3% (sería del 5.6% si el despido fuera considerado como procedente). Este ahorro sería superior al 11% si la empresa (para el caso de tener menos de 10 trabajadores) mantuviera al trabajador con este contrato indefinido bonificado durante 3 años y llegaría al 8.5% si se mantuviera al trabajador durante 4 años.

Esta caída en los costes esperados hará sin duda que muchas empresas se animen a contratar de manera indefinida. Lo que no está claro es cuántos de estos nuevos contratos serán realmente empleo adicional al existente hasta ahora en las empresas ya que no hay que olvidar el comportamiento estratégico que pueden generar estas bonificaciones. La literatura académica encuentra que este tipo de bonificaciones puede conducir a que las empresas encuentren atractivo sustituir trabajadores no bonificados por trabajadores similares con derecho a bonificación. Este tipo de comportamientos estratégicos provoca que el efecto neto en la creación de empleo de estas medidas sea menor.

Conclusión

En definitiva, hay dos cosas que hemos aprendido en este post. Primero, aunque es difícil estimar el efecto adicional sobre el empleo de esta medida sabemos que este no será tan elevado como a primera vista podamos observar, porque muchos contratos se romperán tan pronto como acabe el periodo bonificado y por el comportamiento estratégico de las empresas. Segundo, la medida tiene un importante peso muerto que, con información disponible, estimamos que podría alcanzar unos 5000 millones de euros. Se trataría de un regalo a las empresas por hacer algo que hubieran hecho igualmente.

La vía para mejorar esta medida es reducir al máximo el peso muerto y para ello, tal como decíamos antes, se debería re-diseñar favoreciendo únicamente a los colectivos mas vulnerables u optando por una subvención al tanto alzado.

Por otro lado si el el objetivo es reducir la temporalidad, parece más sensato y, sobre todo, más barato reducir el diferencial de costes existente entre la contratación temporal e indefinida de una manera mucho más simple y directa: reduciendo el diferencial de costes de despido entre ambos tipos de contrato haciendo que el aumento de los mismos con la antigüedad en el empleo sea mucho más gradual. Es decir con la introducción de un contrato único.

Para terminar, en la situación actual no nos podemos permitir el derroche de fondos públicos en medidas poco eficaces. El presupuesto para políticas activas ha sufrido importantes recortes desde el inicio de la legislatura. El gobierno ha anunciado medidas para mejorar su gestión, pero esto no es suficiente. La recuperación de muchos de los parados de larga duración solo va a ser posible con inversión en formación y otras medidas que mejoran su empleabilidad. La duda que nos invade es si van a quedar fondos para estas políticas tras la puesta en marcha de la tarifa plana.