(@conderuiz)  Ya sé que mucha gente no se lee las leyes publicadas en el BOE. Pero yo tengo un amigo que, a pesar de haber disfrutado muchísimo de los acontecimientos deportivos de este fin de semana, parece que tuvo tiempo de leer el BOE y me ha hecho notar lo siguiente, que no se como calificar.

Ya sé que mucha gente no se lee las leyes publicadas en el BOE. Pero yo tengo un amigo que, a pesar de haber disfrutado muchísimo de los acontecimientos deportivos de este fin de semana, parece que tuvo tiempo de leer el BOE y me ha hecho notar lo siguiente, que no se como calificar.

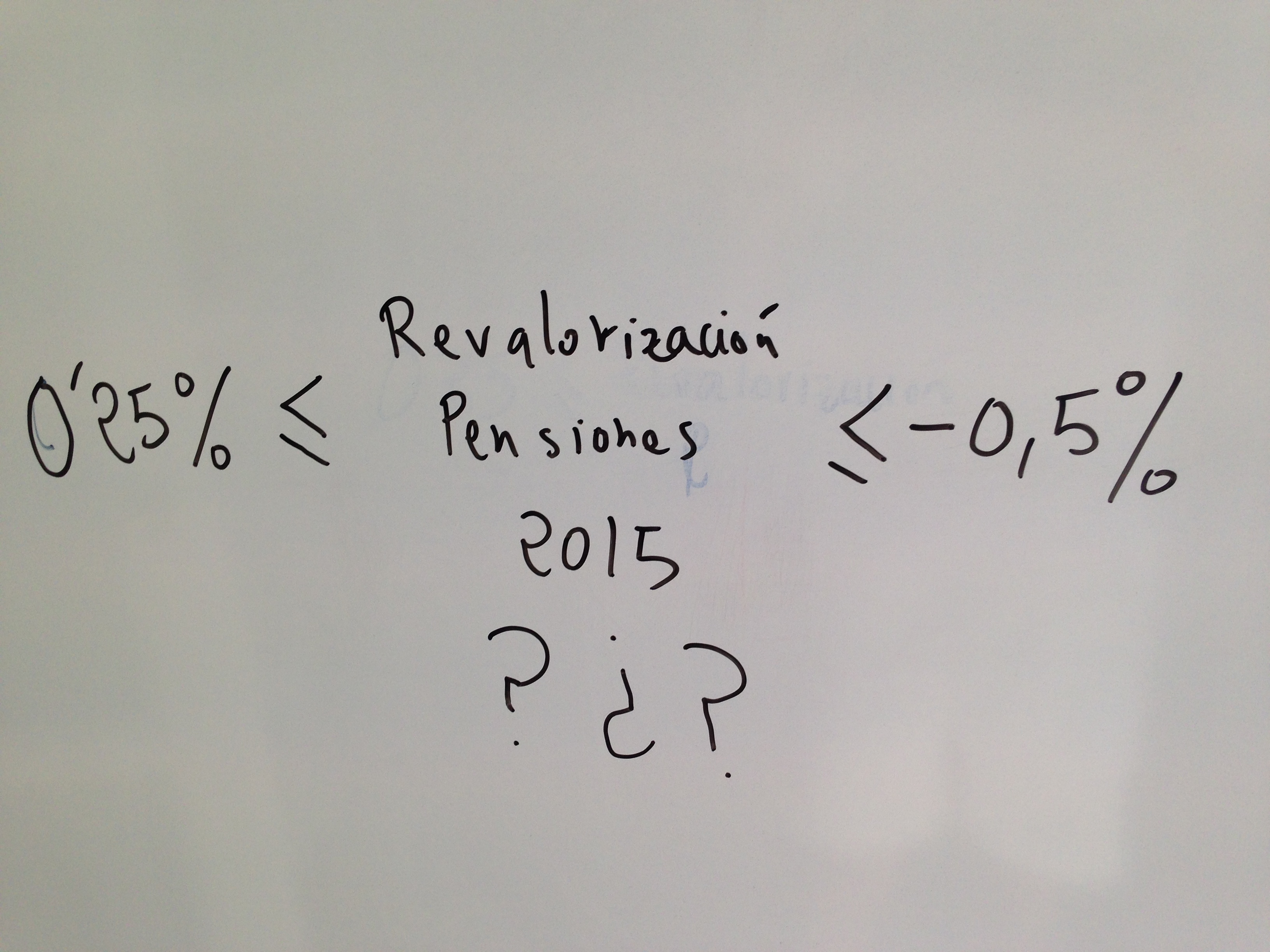

La Ley 23/2013 en su artículo 48 que trata sobre la revalorización de las pensiones (ver aquí) establece, después de presentar la fórmula que determina el índice de revalorización de pensiones (IRP):

“En ningún caso el resultado obtenido podrá dar lugar a un incremento anual de las pensiones inferior al 0,25 por ciento ni superior a la variación porcentual del índice de precios de consumo en el periodo anual anterior a diciembre del año t, más 0,50 por ciento”

Pues bien, por un lado establece que las pensiones deber crecer al menos un 0,25%. Pero al mismo tiempo, dado que según el INE la tasa de variación anual del IPC en diciembre de 2014 fue de -1%, la segunda parte de la frase establece que la revalorización no puede ser superior a -0,5%( -1%+0,5%=-0.5%).

Es decir, la revalorización establecida por la Ley tiene que ser al mismo tiempo superior al 0,25% e inferior al -0,5%!!!

Y, ¿esto cómo se hace?, ¿quién redacta nuestras leyes?, ¿alguien se las lee antes de sacarlas en el BOE?.

Mas allá de la anécdota, que a alguno le puede parecer divertida, hay tres cosas que me gustaría resaltar, que creo no tienen nada de gracia:

- No sé quién es el último responsable en la redacción de la Ley, pero es palpable el analfabetismo numérico que pone de manifiesto al no darse cuenta de que es posible que las condiciones mínimas y máximas que especifica la ley podrían ser contradictorias.

- Es más que preocupante el hecho de que los que dicen que garantizan la sostenibilidad de las pensiones en el medio y largo plazo no fueron capaces de prever que, cuando ya era evidente el riesgo de deflación de nuestra economía, la definición del IRP podría ser incorrecta.

- Por último, la inseguridad jurídica que se genera cuando una norma es imposible de cumplir. ¿Qué deberían decir los jueces si alguien impugna la revalorización de las pensiones de 2015?

Hay 41 comentarios

Una mera confusión de conjunciones...y eso que todavía no son alumnos de la LOGSE

JJJJJJJJJ, muy bueno.

¿ Pero alguien todavía cree que con 15.000 normas vigentes en España no hay 47.873 contradicciones como poco ?

¿ Pero esta ley no la hicieron entre 7 u 8 grupos de sabios supersabios ?

En fin...

Bueno, justo esa parte no la redactaron los mal llamados sabios 🙂

Los que redactan las leyes son funcionarios, juristas, quizás (si hay suerte) alguno que haya estudiado una doble licenciatura en Derecho y económicas/empresariales. El problema no es el funcionario, que de números y estadísticas del INE puede andar justito. El problema son las instancias superiores que pasan por alto estos detalles tan tranquilamente... directores generales e incluso secretarios de estado. Por no hablar del ministro competente o sus múltiples cargos "a dedo", que le dirán cómo tiene que llevar el nudo de la corbata, pero no se pararán a revisar el contenido normativo básico. En fin.

¿Cuánto costaría impugnar la revalorización de las pensiones?

Si hay que trolear, se trolea.

Creo que van a poner una subida de 0,25%.

Aunque es innegable que está mal expresada la segunda parte de la frase en itálica, parece "sobreentenderse" que 0,25% es un mínimo y eso es lo que se comunicó en los medios.

Muy bueno. Claramente han fallado todos los filtros, empezando por los técnicos del Ministerio y acabando por los de las Cortes.

Por cierto, en el BOE hay maravillas. Leed sino la "Exposición de Motivos" de la LEY 6/2004, de 21 de diciembre, para la aplica ción al municipio de Albacete del régimen de

organización de los municipios de gran población, no tiene desperdicio (eso sí, no tiene consecuencias como el ejemplo que ponéis):

http://www.boe.es/boe/dias/2005/02/16/pdfs/A05591-05592.pdf

A mi me divierte encontrar este tipo de errores en los BOE que tengo que manejar por mi trabajo como ingeniero.

Luego los comentamos divertidamente los colegas.

Tengo que reconocer que al principio dudaba de mi. Pensaba, no lo estoy entendiendo bien..

Por cierto en este, mi primer comentario, agradecer el trabajo y la calidad de este blog.

Para los que dais tanta importancia a estas erratas (no es la primera vez que aparece una entrada centrada en cuestiones de este tipo), convendría que leyeseis bien la ley, porque la la Ley 23/2013 solo tiene 7 artículos (más algunas disposiciones finales, derogatorias ...), así que mal puede decir algo en el 48.

Saludos,

Si leyeses bien la ley te darías cuenta de que precisamente el artículo 7 se encarga de modificar el citado artículo 48. Un saludo

La verdad es que tiene un poco de gracia que se hable de analfabetismo númerico (y en algún comentario se recalque eso) y que nadie haya entrado a ver el texto real de la Ley 23/2013, cuyo artículo 7 realmente modifica el artículo 48 del Texto Refundido de la Ley General de la Seguridad Social...

Entrando en el fondo una pifia (por muy pifia que sea) es una pifia y las hay en todas las profesiones... me imagino a la gente que redacto esto diciendo "contra, fijate que no pensabamos que el IPC pudiera ser negativo"

Se refiere al art. 7, que a su vez modifica el artículo 48 del texto refundido de la Ley General de la Seguridad Social, aprobado por el Real Decreto Legislativo 1/1994, de 20 de junio.

Por otro lado, una errata en un blog no tiene ninguna consecuencia, en el BOE tiene alguna más no crees?

Ya me había dado cuenta pero, como se ha dicho, no deja de tener su gracia que se critique una errata en el BOE con un blog que contiene a su vez una errata. Estoy bastante de acuerdo en que las consecuencias de la errata en el BOE son mucho más relevantes pero en esto de las erratas, el que esté libre de pecado que tire la primera piedra.

J. Ignacio,

Le agradeceré si puede compartir con sus lectores una lista con las cosas más grotescas del Estado español que sería urgente reformar.

No hay ninguna chapuza:: "revalorización" e "incremento" son términos que, por definición, implican que en ningún caso se tendrán en cuenta variaciones negativas del IPC.

El BOE habla de la VARIACIÓN del IPC, que no tiene por qué ser positiva. ¿Dónde dice que hay que descartar las variaciones negativas? Por muchas vueltas que se le den, la lectura literal de la ley dice que el incremento de las pensiones en 2015 tiene que cumplir dos condiciones mutamente contradictorias.

¿Dónde ve usted que diga "variación"? El nuevo artículo 48 del TRLGSS, en su apartado 1 dice que "las pensiones de la SS en su modalidad contributiva, incluido el importe de la pensión mínima, serán INCREMENTADAS...". El parámetro es un índice que, como muy bien ha señalado el señor Conde-Ruiz, puede dar un resultado negativo. Pero la cuestión, que supongo que se le habrá pasado, es que tanto de la rúbrica del artículo "revalorización" como, y esto es más importante, del participio empleado en el texto literal de la ley, "incrementadas", se descarta automáticamente una disminución de la cuantía de las pensiones, y por lo tanto los eventuales resultados negativos del índice de revalorización no generan inseguridad jurídica porque no pueden ser tenidos en cuenta, porque precisamente la única finalidad del índice es determinar cuánto pueden aumentar, y en ningún caso disminuir, las pensiones.

El que las pensiones sólo pueden aumentar, nunca disminuir, es una consecuencia directa de fijar el mínimo incremento anual en el 0.25%; incluso aunque se hubiera escrito "la variación de las pensiones", ése límite mínimo obliga a que sea siempre positiva. El problema es que el BOE dice: "En ningún caso el resultado obtenido podrá dar lugar a un incremento anual de las pensiones inferior al 0,25 por ciento ni superior a la VARIACIÓN porcentual del índice de precios de consumo en el periodo anual anterior a diciembre del año t, más 0,50 por ciento". La variación del IPC en 2014 fue del -1%, así que el BOE aplicado a ese año dice que el incremento porcentual de las pensiones tiene que ser no inferior al 0.25% y no superior al -0.5%. O sea, establece dos condiones simultáneas e incompatibles.

Ya tarda el Gobierno en sacar una corrección de "horrores".

A mi personalmente me toca aplicar el BOE a diario y les aseguro que desde los últimos tiempos de Zapatero (y a nivel ascendente) la calidad de las normas ha caído de un modo alarmante, creando una inseguridad jurídica que pagaremos en el futuro

Otro ejemplo de hace tiempo:

http://hayderecho.com/2014/02/15/la-mutacion-de-la-ley-de-presupuestos-sobre-la-sospechosa-imprevisibilidad-del-gasto/

Con un comentario mío al que me remito

Saludos

Lo terrible no es la mala redacción. Lo terrible es que el espíritu de la ley (y lo que cualquier juez ante el que se impugne una subida creo que interpretará) es que la subida mínima de las pensiones es del 0,25%, diga lo que diga la fórmula que las actualiza (parece innegable que eso pretendía el legislador).

En el contexto actual eso significa que las pensiones "disfrutarán" un incremento de poder adquisitivo del 1,25% en términos de poder de compra real.

Si esa no era la intención del legislador malo ... y si esa era la intención del legislador creo que aún peor desde el punto de vista de la sostenibilidad del sistema.

Por dios ....

No cabe más interpretación que precisamente esa. El legislador quiere, sea cual sea el IPC, que las pensiones suban un 0,25% como mínimo.

¿Y si un año el IPC es negativo en un 7%? Pues también. Ese año subirán un 0,25%. Eso es lo que dice el legislador.

Que esto sea asumible para la sostenibilidad del sistema es otra cosa. Pero indudablemente, el espíritu de la ley está claro.

Al margen de la anécdota, estoy totalmente de acuerdo con tu comentario. Minimo 0,25% de incremento porque haber como le explicas a los pensionistas que para la sostenibilidad del sistema, las pensiones deberían de disminuir en periodos defacionistas

Artículo 3 del Código Civil:

"1. Las normas se interpretarán según el sentido propio de sus palabras, en relación con el contexto, los antecedentes históricos y legislativos, y la realidad social del tiempo en que han de ser aplicadas, atendiendo fundamentalmente al espíritu y finalidad de aquellas."

En este caso el texto de la norma parece erróneo. Pero para aplicar una ley hay que estar a lo que dice este artículo 3 que todo comentarista debería llevar grabado en la cabeza a fuego.

Hagámoslo:

El 48 habla en su título de "revalorización". Por tanto, excluye la bajada. Fin. Ese es "el sentido propio de sus palabras" y ese es "el contexto".

La ley hay que leerla entera, en su contexto, no basta con cogerse una esquinita y tomársela como las tablas de la ley de Moisés.

Por último, hay toneladas de literatura que dejan claro cómo se negoció esta cláusula, haymiles de notas de prensa, y, a nivel normativo, está la propia exposición de motivos. Todo ello, por si alguien quisiera tocar aún las narices y necesitara acudir a "el espíritu y finalidad de aquellas".

En fin. No hay caso. No hay nada. Hay, perdonadme, ignorancia sobre cúales son los mecanismos técnicos con los que hay que interpretar una ley.

Quien redactó el párrafo no anduvo fino. Esto pasa miles de veces. Mu mal. Pero el tenor literal de otros párrafos, el contexto y la intencionalidad son indudables. Ojalá todos los problemas interpretativos que afrontan a diario los tribunales fueran tan sencillos.

¡Gracias, artículo 3!

Ya podéis impugnar... 🙂

JoseSalver,

Gracias por explicarnos cómo, desde el ámbito jurídico, se debe interpretar la aparente contradicción sobre revalorización de las pensiones.

Abusando de tu generosidad, ¿cómo habría que resolver el caso en el que la variación porcentual del IPC fuera del -0,4% y, por tanto, las pensiones deberían ser incrementadas (o revalorizadas), según el artículo 48 de la Ley General de Seguridad Social, como mínimo el 0,25% y, como máximo, el 0,1%?

La exposición de motivos de la Ley 23/2013 señala "la aparición de déficits en las cuentas de la Seguridad Social" y "la necesidad de garantizar a medio y largo plazo el equilibrio económico financiero del sistema de la Seguridad Social".

En el caso hipotético planteado más arriba, ¿qué debería primar la revalorización mínima del 0,25% o la declarada motivación de la ley a favor del control del gasto en pensiones? Si es esto último, habría que suponer que la intención de la ley es que las pensiones subieran un 0,1%, ¿no?.

Saludos.

Este tema ya se planteó más arriba, y tiene su importancia.

Al aplicar la ley en ocasiones puede haber tensiones entre normas. Las tensiones pueden llegar a ser contradicciones flagrantes o, no llegar a tanto, como en este caso, pero aun así suponer un problema interpretativo que nos líe durante un ratito... 🙂

Profundicemos algo más en esto de los criterios de interpretación:

1. Si la ley está clara, no hay ulterior debate. Este es el principio general.

2. Si no lo está, hay que ir al contexto, los antecedentes y la realidad social.

En nuestro caso, el contexto también es el asunto de la sostenibilidad del sistema. Es un contexto de tipo económico, pero "informa" al contenido de la legislación. UNA finalidad de la ley es, precisamente, garantizar esa sostenibilidad.

Pero en este caso, el legislador ha tiene también OTRA FINALIDAD, para la que establece una especie de "cláusula suelo": garantizar una mínima revalorización anual de la pensión.

Es decir, lo que garantiza la sostenibilidad del sistema es la aplicación de determinada fórmula. No obstante, EL PROPIO LEGISLADOR establece una excepción. A saber: si la revalorización resultante de la fórmula es inferior al 0,25%, entonces prima... prima la revalorización sobre la sostenibilidad. Así de simple. ¿Por qué? Pues porque así lo ha querido el legislador. De no haberlo hecho, no habría fijado la cláusula suelo. Es que eso, precisamente, es una clásula suelo: es una excepción a una norma general.

(sigue)

Muchas gracias por su paciente explicación. Permítame un experimento con su propio texto. He cambiado en su texto el texto en mayúsculas (básicamente sustituyendo "cláusula suelo" por "cláusula techo" y alterando las finalidades como podría hacer un gobierno que tenga problemas presupuestarios).

" Pero en este caso, el legislador ha tiene también OTRA FINALIDAD, para la que establece una especie de “cláusula TECHO”: garantizar una MÁXIMA revalorización anual de la pensión.

Es decir, lo que garantiza la REVALORIZACIÓN ES LA CLÁUSULA MÍNIMA. No obstante, EL PROPIO LEGISLADOR establece una excepción. A saber: si la revalorización resultante de la fórmula es SUPERIOR al IPC + 1 PUNTO, entonces prima… prima LA SOSTENIBILIDAD SOBRE LA REVALORIZACIÓN. Así de simple. ¿Por qué? Pues porque así lo ha querido el legislador. De no haberlo hecho, no habría fijado la cláusula TECHO. Es que eso, precisamente, es una cláusula TECHO: es una excepción a una norma general." (su siguiente comentario se puede modificar de forma similar)

¿Qué sería erróneo en la nueva redacción?

Entiendo que lo que hace usted con este argumento es llevar el tema hasta el extremo, para llegar a una conclusión, lo cual es muy inteligente, y le hace a uno pensar, cosa que agradezco.

Lo erróneo de su planteamiento-simétrico, en mi opinión, es que la pensión individual de una persona se puede entender como un reconocimiento de derechos por parte de la administración. Y visto así, hay un principio general del Derecho ( art. 1 CC) que establece que las leyes penales y las limitativas de derechos deben ser interpretadas restrictivamente. En cambio, no hay ningún precepto que establezca que las leyes que reconozcan más derechos o amplíen éstos deban ser interpretadas restrictivamente. Al contrario. In dubio pro reo (penal). In dubio pro laboro (laboral). Etc, etc.

La ley habla de revalorización, entendiendo como tal una garantía del sistema, de tal forma que se constituye en un derecho del pensionista que debe ser entendido, si es que llevásemos la interpretación al límite que usted propone, de manera extensiva y no limitativa.

Considero, no obstante, que hay argumentos previos que hacen innecesario llegar a la disyuntiva que usted plantea. El mismo título del artículo 48 no habla de "sostenibilidad" sino de "revalorización", luego prima una sobre la otra. El hecho de que la revalorización se garantice a corto plazo, mientras la sostenibilidad lo sea a largo, pone de relieve, por analogía, (art. 4.2 CC) otro PGD: lex especialis derogat generalis...

Saludos.

Semejante situación excepcional sería insostenible a largo plazo, pero, a corto, la voluntad del legislador no deja dudas: Garantizo el 0,25% aunque el resultado de la fórmula de sostenibilidad que yo mismo fijo sea inferior.

Económicamente, tómese la excepción como una medida anticíclica o como queramos. Jurídicamente, la voluntad del legislador es priorizar la revalorización sobre la sostenibilidad, en el corto plazo.

Si queremos que la cosa sea diferente, entonces tendremos que cambiar la norma. Porque, tal como está, prima para cada año concreto la revalorización (texto literal) sobre la sostenibilidad (voluntad a largo plazo).

Otra cosa sería llevar el asunto al absurdo, lo cual es muy útil a veces al evaluar temas legales.

Hagámoslo: ¿qué pasaría si un año la inflación fuera del -99%? ¿Mantendríamos la revalorización del 0,25%? ¿Seguro? Pues entonces el sistema, dirá alguien con razón, no daría ni para pagar las pensiones el primer mes.

Exacto. Ni un mes tardaría el gobierno, en ese caso, en reformar ese articulado por la urgente vía del Decreto Ley... 🙂

Es decir: el gobierno (vía Decreto Ley) o el parlamento, más tranquilo, proyecto o proposición de ley, tendrían que variar la norma para dar prioridad a la sostenibilidad. Pero eso es otra historia. No es lo que estamos discutiendo ahora. Ahora estamos discutiendo cómo debe aplicarse la ley actual. Y me parece que no hay dudas: Hay que resolver un par de ecuaciones a la vez. Nada que no tengan que hacer los tribunales, todos los días, con sistemas de ecuaciones bastante más complejos.

Cordiales saludos.

No veo duda posible en la interpretación de JoseSalver. La intención del legislador de garantizar un mínimo, pase lo que pase con el algoritmo definido para garantizar la sostenibilidad es evidente.

Además es muy difícil argumentar que la "sostenibilidad" se ve comprometida por la subida de un solo periodo que es a lo que nos estamos refiriendo. Cosa distinta sería que durante un número "relevante" de años se hubiese producido el mismo "conflicto numérico" (algo no descartable en un entorno inflacionista).

Pero mucho antes de que eso llegase a poder ser substanciado para un debate de pura interpretación jurídica, el legislador estaría en disposición de modificar la ley para corregir el descuido. Es argumentable que si, aun después de suceder durante varios años, el legislador no modifica la ley es porque no considera la cláusula suelo perjudicial para la sostenibilidad.

Creo que hay aquí mucha gente confundida. Para dictaminar la mala redacción del artículo, basta con suponer una deflación del 0,4%, luego el límite superior sería un INCREMENTO del 0,1%, por debajo del límite inferior de 0,25%. El redactor no tuvo desde luego su mejor día.

No, no es así. El artículo 48 habla de revalorización, y la revalorización mínima prevista es del 0,25%. Volvemos a lo que comentábamos antes: la ley tiene unos criterios interpretativos muy claros, y SON CONJUNTOS. La ley no es una ecuación que resolver. Es, por así decirlo, un conjunto de ecuaciones que deben ser resueltas a la vez, con cabeza.

Si de la aplicación de la fórmula general se deduce un 0,1% de revalorización (o un 0,7% de rebaja, o lo que sea), hay que aplicar la cláusula mínima, que es un 0,25% de revalorización. Punto. Es, por otro lado, exactamente lo que se ha hecho este año.

Un cordial saludo.

Obviamente su interpretación (que, no lo dudo, es la más adecuada), es una vía para salvar el problema planteado por el error de redacción. Pero éste existe y es más que evidente. Debería corregirse porque en cuanto menos margen se deje para la interpretación mejor (al menos en este caso).

Sigue usted equivocándose. Yo no he calculado el índice de revalorización, sino el valor máximo del índice de revalorización, que resulta ser inferior al valor mínimo del índice de revalorización. Ahí está la contradicción y ahí está la mala redacción de la Ley, y porque la redacción es mala hay que «interpretarla», así de claro y así de evidente. Y no valdrá su interpretación, ni la interpretación de la AIREF (que no justifica por ningún lado, ni siquiera se molesta en calcular el valor mínimo del índice de revalorización), sino que valdrá la interpretación de los tribunales en el caso de que alguien presente un recurso contra la decisión gubernativa de aumentar las pensiones un 0,25%, caso altamente improbable.

Que usted tenga que recurrir a la «intención» del legislador es el ejemplo más evidente de mala redacción de la Ley.

Se me pasó por alto que lo sucedido este año no vale, porque, como la deflación ha sido superior al 0,5%, resulta un valor máximo negativo, algo que sí cabe descartar atendiendo a la literalidad de la Ley.

Es evidente que la redacción del artículo citado es incorrecta. Nadie lo duda. Chapucera. Pues claro. Demuestra una ignorancia económica preocupante. Pues sí.

Lo que ocurre es que, afortunadamente, la propia ley, que sabe de lo que es capaz el legislador, para bien y para mal, prevé los mecanismos que rellenan lagunas, corrigen contradicciones, y permiten allanar el camino. Si no fuera así, el maremagnum legal nos comería (literalmente).

En errores parecidos, y a veces mucho más graves, se incurre muy a menudo en nuestros textos legales. Y aunque a veces resulta muy difícil, siempre hay formas legales de cubrir los errores y dar con una interpretación plausible. El vacío no es una opción jurídica.

En todo caso, sin lugar a dudas, lo que yo diga no es la ley. Ni ganas tengo, créame. Pero los criterios con los que se debe interpretar una ley en caso de duda o de contradicción, tienen siglos de historia. Están puestos por muy buenas razones y ni usted ni yo los inventamos. A ellos, en caso de duda, debemos remitirnos, como harán los tribunales llegado el caso y como en esta amable discusión creo que todos intentamos hacer. Este no es el caso más difícil que se encontrarán los tribunales, si alguien lo somete a su consideración. Ni el más chapucero. Créame. Con los siete primeros artículos del Código Civil, nos sobra para entenderlo. Tapando errores. Corrigiendo despropósitos. Hay poco más que decir.

Un saludo.

No me sorprende en absolute. Habra que tener un minimo de confianza en que habrá sido un error de transcripción.

la AIREF lo deja claro: corresponde aplicar el incremento del 0,25% del límite mínimo. http://www.airef.es/system/assets/archives/000/000/134/original/Opini%C3%B3n_sobre_la_determinaci%C3%B3n_del_%C3%8Dndice_Revalorizaci%C3%B3n_de_las_Pensiones_2015.pdf?1417513848

Sólo para este año 2015. Además, no veo que lo justifique: se limita a decir que se toma el 0,25% porque ése es el «suelo», pero ni siquiera se molesta en calcular el «techo» (advertencia: lo me mirado por encima).

El informe es de noviembre de 2014. En ese momento no se puede calcular ningún techo porque no hay IPC definitivo sobre el que calcularlo.

Lo que dice claramente el informe es que el resultado de aplicar la fórmula es inferior al 0,25%. Y como éste es el mínimo legal, ese porcentaje es el que hay que aplicar.

Por cierto, que el informe lo que sí reconoce es que LA PROPIA FÓRMULA DE CÁLCULO ES INCORRECTA. Así que no solo se patina en lo jurídico, sino también en lo económico (página 10, al final):

"La expresión matemática de cálculo del IRP presenta circularidad para su resolución porque el cálculo del IRP para un año depende de los valores del gasto de la Seguridad Social de dicho año, y en su cálculo se debe utilizar el valor del propio IRP objeto de cálculo."

A continuación, el informe "salva" esa dificultad introduciendo métodos de tanteo que permiten aproximar un resultado.

Se me ocurre que este año no hay problema, porque el resultado de la fórmula es muy inferior al mínimo legal del 0,25%. Pero ¿qué ocurrirá si en algún año el resultado de la fórmula es superior al 0,25%? ¿Cómo podremos escoger entre uno u otro de los diferentes métodos de aproximación posibles, que darán, aunque sea por poco, resultados algo distintos? Porque esto ya no es un problema de integración de normas jurídicas, sino de cálculo. Y supone dinero. Euros. Millones.

Pobres jueces los que, llegado el caso, tuvieran que vérselas con semejantes dilemas...

Pasa algo muy, muy similar en el IRPF con los rendimientos procedentes del alquiler de inmuebles.

Ley y Reglemento dicen que se obtiene el Rendimiento Neto (ingresos -Gastos deducibles) y que para calcular el Rendimiento Neto reducido cuando el inquilino tiene el inmueble como vivienda habitual, se "reducirá" el Rendimiento Neto.

¿Y si el Rendimiento neto es negativo? ¿Por ejemplo, -4.500 euros? Pues entonces el programa PADRE y los señores de la AEAT dicen que el Rendimiento Neto Reducido será de -2.250 euros, no de -6.750 euros.

Lo juro

Los comentarios están cerrados.