A continuación expongo las principales medidas de los distintos programas de los principales partidos para enfrentarse a los retos de las pensiones que acabamos de ver en el anterior post.

En primer lugar tengo que reconocer que no me he sorprendido mucho al ver las propuestas. La tradición nos dice que en época de elecciones nadie quiere dar malas noticias y por lo tanto no es el mejor momento para hablar los retos del sistema de pensiones y cómo afrontarlos. Dicho esto, creo que cogiendo algunas medida de cada partido más o menos se puede avanzar en la buena dirección.

En primer lugar me voy a centrar en aquellas medidas que me parecen un retroceso respecto a la situación actual.

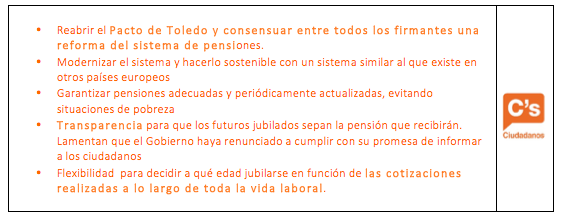

La propuesta de Podemos de revertir la reforma del 2011 y volver a situar la edad legal de jubilación en los 65 años, aunque esto más bien es un avance pues hace unos meses proponía los 62 años, me sigue pareciendo una medida populista, por no decir un tanto irresponsable, dados los graves retos a los que se enfrenta el sistema de pensiones, tal como he explicado en el post anterior. Dado que el problema de envejecimiento se explica principalmente por el aumento espectacular de la esperanza de vida, la solución deberá pasar por dedicar una parte del tiempo extra de vida que tenemos a trabajar, y no sólo a la jubilación. Así esta ocurriendo en todos los países que han reformado su sistema, sin olvidarnos de que en nuestro país el paso de la edad legal de 65 a 67 años se hizo con el aval del Diálogo Social. (NOTA: En este punto, tengo una duda importante con respecto a Ciudadanos pues aunque el programa no lo indica, lo cierto es que su líder en alguna declaración pública ha defendido como edad de jubilación los 65 años; pero no tengo clara cuál es la postura oficial con respecto a la edad de jubilación. Igual algún lector nos saca de la duda).

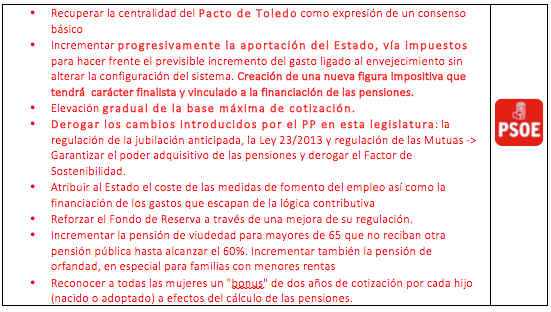

Tampoco me parece razonable que la única propuesta para solucionar el problema de sostenibilidad de las pensiones consista en dedicar mayores impuestos a financiar las pensiones (como proponen PSOE y Podemos). En primer lugar porque la situación fiscal actual ya es deficitaria, por lo que esta medida implicaría ahondar en el déficit o dejar de financiar otros programas públicos. En segundo lugar, porque esta medida debe venir acompañada por otras que capaces de contener el gasto futuro. Un gasto futuro que será todavía más elevado si la revalorización de las pensiones se vuelve a calcular en función del IPC (como proponen Podemos, PSOE y Ciudadanos).

Pasemos ahora a analizar las propuestas más positivas. En primer lugar, me parece una muy buena idea buscar el consenso dentro del Pacto de Toledo, tal como proponen PSOE y Ciudadanos. En este punto también me parece clave la transparencia sobre qué pensiones vamos a percibir en el futuro (como propone Ciudadanos). Esta es una promesa incumplida del PP, que se comprometió a enviar a todos los trabajadores mayores de 50 años una carta informándoles sobre cuál iba a ser el nivel de la pensión que tendrían cuando se jubilaran. Si bien creo que será necesario incrementar los ingresos para financiar las pensiones futuras (como proponen PSOE, Podemos e incluso el PP proponiendo financiar viudedad y orfandad con Presupuestos generales), el gran ausente de los programas son las medidas que puedan ayudar a contener el gasto futuro. Tan sólo Ciudadanos con la propuesta (un tanto vaga) de considerar toda la vida laboral para el calculo de la pensión se ha atrevido a incluir algo en esta dirección.

Respecto al fomento del ahorro, creo que es destacable la propuesta de Podemos de eliminar las bonificaciones a los planes de pensiones (en contraste con el PP que propone subirlas). Como hemos indicado muchas veces en este blog, el IRPF esta lleno de bonificaciones fiscales que lastran la recaudación a la vez que que resultan muy regresivas. Creo que hay que fomentar el ahorro a largo plazo, pero la vía no es la generosa bonificación sino un tipo marginal del ahorro más atractivo y fomentar la competencia entre los proveedores de fondos para que las comisiones que están cobrando sean lo más bajas posibles. Por último, también me parece acertada la propuesta del PP de mejorar la compatibilidad entre percepción de la pensión y percepción del salario por actividad laboral. Pero me sorprende negativamente la reciente propuesta del PP de no pagar el IRPF a los mayores de 65 años, pues la vía para hacerlo no es esta, sino la que aparece en su programa. La medida propuesta no tiene ningún sentido para trabajos regulares pues favorece a las rentas más altas que son precisamente las que ya tienen más intereses en retirarse más tarde. La estrategia debería ser permitir compatibilizar pensión y trabajo, sobre todo para los trabajadores con salarios bajos (ver este post y este otro de Sergi sobre este tema).

Para concluir, me gustaría hacer una reflexión final sobre cómo desde mi punto de vista debería ser la próxima reforma de pensiones. El primer paso para reformar el sistema de pensiones implica informar y ofrecer una dosis de realidad a los ciudadanos. No aspiro a que esta información llegue durante las elecciones, pero sí una vez transcurridas las mismas. Debería empezar por un gran pacto nacional por las pensiones para decidir conjuntamente cuál es el camino que queremos para nuestro sistema de pensiones. Un primer paso puede ser la propuesta de PSOE y Ciudadanos de dar mayor relevancia al Pacto de Toledo.

Existen dos caminos alternativos, por un lado transformar el sistema actual contributivo en un sistema puramente asistencial (donde el estado proporciona una pensión mínima igual para todos que se complementa con el ahorro privado) y por otro lado reforzar la contributividad del sistema (seguir en el mismo tipo de sistema que nos encontramos ahora, pero llevando a cabo las reformas que permitan su sostenibilidad).

El primer caso supone pasar a un sistema puramente asistencial, en el que se reducirían las pensiones más altas, de forma que todos los trabajadores terminarían percibiendo la misma pensión al jubilarse, cuyo importe sería de subsistencia. O alternativamente, como hemos mostrado un artículo reciente, en subir las bases de cotización máxima al tiempo que se congela la pensión máxima (la llamada “reforma silenciosa”). En esta dirección parecen ir las propuestas del PSOE y Podemos que proponen destopar la base máxima de cotización sin aumentar en paralelo la pensión máxima

El otro camino consiste en reforzar la contributividad del sistema teniendo en cuenta toda la vida laboral, de forma que las pensiones percibidas tengan una mayor correspondencia actuarial con las cotizaciones realizadas. La pensión media del sistema con respecto al salario caería, pero aquellos trabajadores que más hubieran contribuido devengarían una pensión más alta. En esta línea encontramos países como Suecia o Italia que han avanzado un paso más en su proceso de reforma y han implantado un modelo de reparto y cuentas nocionales. Este modelo de pensiones permite la introducción de instrumentos de ajuste automático, una jubilación flexible y el equilibrio actuarial entre contribuciones y pensiones. Considerar toda la vida laboral en el cálculo de la pensión, como propone Ciudadanos, es un buen inicio para avanzar en esta dirección.

Ambos sistemas de pensiones existen en Europa, pero las implicaciones de uno y otro son muy distintas (Reino Unido o Países Bajos, por ejemplo, tienen un sistema asistencial y Alemania, Francia o Italia tienen sistemas contributivos). No sólo ofrecen pensiones de cuantía muy diferente respecto a los salarios, sino que también el gasto en pensiones en relación con el PIB también resulta muy dispar. Como no podía ser de otra manera, los sistemas asistenciales requieren un menor gasto en pensiones en relación al PIB que los sistemas contributivos. En concreto, los países con sistemas de pensiones asistenciales destinan aproximadamente un 6% de su PIB al gasto en pensiones públicas, mientras que los países con sistemas de pensiones contributivos destinan una media que supera el 10% del PIB. En esta misma línea, los sistemas de pensiones privados o los planes de pensiones privados se encuentran más generalizados en los países con sistemas de pensiones asistenciales, como mecanismo complementario a la pensión. En concreto, en estos países, el gasto anual en pensiones privadas asciende al 3,5% respecto al PIB, en contraposición al 1% de gasto en pensiones privadas que reflejan los países con pensiones contributivas.

En definitiva, los retos a los que se enfrenta nuestro sistema de pensiones por el envejecimiento de la población son ineludibles, pero no irresolubles. La peor estrategia para todos es no hacer nada, pues el problema no se va solucionar sólo. Los trabajadores actuales necesitan conocer lo antes posible cuál es el camino que va a tomar nuestro sistema de pensiones para saber que tienen que prever de cara a su jubilación y poder adaptar sus decisiones de ahorro y empleo. La sostenibilidad del sistema no puede venir únicamente por el ajuste en la pensión, se volverá imprescindible la introducción de mayor flexibilidad en la transición entre trabajo y jubilación, eliminando todas las restricciones existentes para poder compatibilizar la pensión con el trabajo. Sea cual sea la decisión que elijamos como sociedad, en los próximos años habrá que prestar más atención a la inversión en nuestro capital humano, lo que significa que deberemos reciclarnos y formarnos para aumentar al máximo las oportunidades de estar en activos hasta la mayor edad posible.