En el último índice Doing Business 2013 del Banco Mundial, España ocupa la posición 44 de los 185 países analizados en el índice de facilidad para hacer negocios. Por áreas, España ocupa el puesto 136 en el índice que mide los trámites y coste de crear un negocio, el 70 en la facilidad para obtener electricidad y el 100 en la protección a los inversores. Sin embargo, desde 2005 la distancia entre España y los mejores países de la Unión Europea se ha reducido significativamente gracias, según indica el informe, a reformas como la nueva Ley Concursal (posición 20 en el índice) o a la simplificación en los trámites para la exportación (posición 39). En esta entrada me concentraré en una de las dimensiones en las que aún debemos mejorar: La financiación a las empresas. España ocupa el puesto 53 en la facilidad para la obtención de crédito y, en particular, en el origen de las dificultades de financiación de pequeñas y medianas empresas.

Hace unos meses tuve la oportunidad (o según como se vea, la obligación) de discutir en una conferencia varios trabajos académicos recientes sobre la financiación de estas empresas, lo que me permite hacer un pequeño resumen de estos resultados. Me concentraré en dos aspectos: el entorno legal y contractual (entendido en un sentido amplio) y la competencia en el sector bancario.

Utilizando información de empresas de 61 países en el año 2000, Galindo y Micco (2011) analizan el origen de su financiación de las empresas en función de su tamaño. Mientras que en promedio el 15.8% de la inversión es financiada mediante crédito bancario (en España es un 20%), existen importantes disparidades entre PYMES y grandes empresas: Para las empresas más pequeñas (menos de 50 empleados) el 10.9% de la financiación proviene de los bancos, mientras que en las más grandes (más de 500 empleados) es el 25.6%. Esta diferencia es aún mayor para las empresas exportadoras: 18.7% y 60.7% para las pequeñas y grandes empresas, respectivamente.

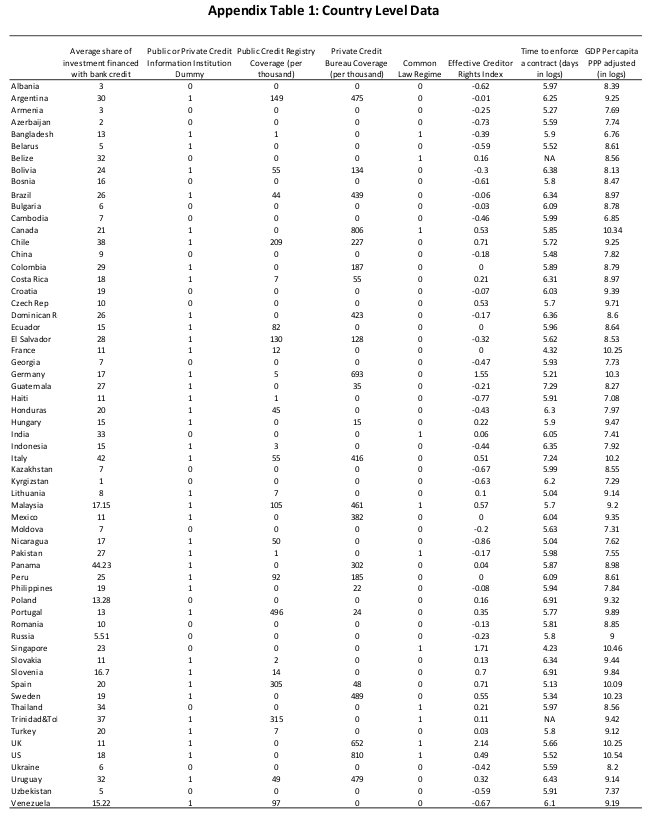

¿A qué se debe está diferencia? Los autores se concentran en dos explicaciones, la transparencia en la información sobre las empresas y la protección que los acreedores tienen en caso de impago de la empresa. Como medida de la primera, utilizan la cobertura de los historiales de crédito sobre el total de la población (cuando existen registros públicos y privados, utilizan el máximo de los dos). Asocian mayor cobertura con mayor transparencia. La segunda medida utiliza los indicadores clásicos en La Porta y otros (1997) combinados con si el sistema legal es origen anglosajón (common law) o no.

Sus resultados indican que, como sería de esperar, la financiación bancaria crece cuando aumenta la transparencia y/o la protección a los acreedores. Sin embargo, el crecimiento es mayor para las empresas de menor tamaño, disminuyendo así las diferencias entre grandes y pequeñas empresas. Como muestra la siguiente tabla, en países con derecho anglosajón y donde los historiales de crédito cubren a gran parte de la población (más del 10%), no existen diferencias reseñables entre las grandes y las pequeñas empresas.

¿Cómo compara España con el resto de los países? La siguiente tabla muestra que en ambas dimensiones España está cerca de la media de los países desarrollados, aunque lejos de los países anglosajones que a parte del distinto sistema legal tienden a tener una mayor cobertura de los registros de crédito.

Parte de las dificultades anteriores pueden reducirse cuando la relación entre una empresa y su banco es estable. Por ejemplo, un banco que trata habitualmente con una empresa tiene más información sobre su situación financiera. ¿Puede este tipo de relación estable con un banco aumentar el acceso al crédito de las PYMES? Esto es lo que estudian Franzoni y otros (2012) utilizando datos de empresas italianas. Sus resultados muestran que las empresas que trabajan principalmente con un banco tienden a innovar más y a internacionalizar más su actividad, síntoma de sus menores dificultades de acceder al crédito.

Por otro lado, la competencia en el sector bancario también puede afectar de manera considerable el acceso a la financiación de las PYMES. Zhu (2012) utilizando datos de países de la antigua Europa del Este analiza como el tamaño medio de los bancos, su concentración y la desigualdad en sus cuotas de mercado afecta al crédito disponible a las PYMES. Su resultado es que en mercados bancarios más concentrados (y donde, presumiblemente la competencia es menor) o donde existe una mayor desigualdad entre los bancos (hay unos pocos bancos grandes y muchos pequeños) la financiación bancaria de las empresas pequeñas tiende a ser menor. Sin embargo, esta diferencia se reduce en aquellos países cuyo sistema bancario está abierto al exterior y donde los bancos extranjeros tienen una mayor cuota de mercado.

¿Cómo reducir las restricciones a la financiación a las empresas? Los resultados anteriores sugieren que se debe promover la competencia entre bancos (aunque probablemente no con el único objetivo de financiar proyectos inmobiliarios) y la provisión de información y seguridad jurídica a los acreedores en general. Obviamente, no es probable que estas políticas tengan un impacto significativo en la situación actual pero ciertamente pueden contribuir a reducir a largo plazo las diferencias entre grandes y pequeñas empresas.