La semana pasada FEDEA hizo público un informe que Miquel Llevat y yo hemos realizado sobre el futuro del ferrocarril en España. En esta entrada discuto algunos de sus aspectos más destacados. Sin embargo, las opiniones de esta entrada son sólo mías.

La cuota del ferrocarril en el transporte de mercancías en España es de las más bajas de Europa. Mientras que la media europea ronda el 19% en España es del 5%. No solo eso, mientras que en otros países esta cuota ha aumentado en los últimos años, en España, tal y como discutí en otra entrada, esta cuota ha ido disminuyendo hasta convertir el ferrocarril en totalmente marginal. El objetivo europeo para 2030 es que sea el 30% del mercado. Pero ahora mismo, si cerrara el impacto sobre la economía española sería prácticamente nulo.

Es difícil establecer una causa única de la lamentable situación del sector. Como comento más adelante, las características de la infraestructura española (ancho propio, falta de inversiones, etc) no permite que las empresas aprovechen las ventajas que tiene en algunos contextos sobre la carretera. Sin embargo, este no es el factor determinante. La situación no es muy distinta de la que enfrentaron otros países cuando empezaron su proceso de liberalización y en ellos el sector si ha crecido de manera substancial, aunque a veces, como en el caso del Reino Unido, con muchas dificultades.

La diferencia más importante es que en la mayor parte de los países el crecimiento ha venido asociado a una liberalización seria del sector, fruto de una regulación adecuada. Esta regulación ha permitido que empresas logísticas entren en el mercado y aprovechen las ventajas de este modo de transporte. El modelo por el que se optó en Europa es uno parecido al que se ha utilizado para el caso de la energía. Algunas de las etapas del proceso, por ejemplo la infraestructura, son propiedad de una sola empresa, habitualmente pública, mientras que en otras (alquiler de material rodante, mantenimiento, operación del servicio, etc) se permite que empresas privadas entren y compitan con el antiguo monopolio público.

Esta estructura ha permitido que las empresas operen en varios países y se especialicen en servicios como el mantenimento o el alquiler de material rodante. Estas empresas, a su vez, ofrecen sus servicios a operadores logísticos, que gestionan camiones, barcos o aviones, y aplican sus conocimientos al transporte por ferrocarril, que incluyen como una más de sus opciones de transporte (sin que su cliente se deba preocupar por ello) . Como efecto colateral, el operador público o se ha vendido (como en el Reino Unido) o se ha visto forzado a modernizarse a medida que perdía cuota de mercado.

El caso español es completamente distinto. El proceso del liberalización como respuesta a los paquetes ferroviarios europeos, no ha servido para detener el declive del sector. El motivo es que la liberalización ha sido solo formal y no se ha buscado que sea un mercado atractivo para las empresas privadas. Un hecho sintomático es que los competidores de Renfe Mercancías (la filial de Renfe) son principalmente empresas constructoras y no operadores logísticos como es habitual en otros países. Estas constructoras perciben el transporte ferroviario como una manera de solucionar sus necesidades internas y, en general, no tienen ni los recursos ni el interés en utilizar el ferrocarril como parte de un negocio más amplio.

¿Qué ha fallado en España? La liberalización se ha hecho manteniendo el papel predominante de Renfe Mercancías. Esta empresa es básicamente la que tiene el material rodante y la que controla el mantenimiento bien directamente o mediante sociedades conjuntas con los distintos fabricantes de locomotoras. Por supuesto, esta empresa no tiene ningún interés en favorecer el acceso a sus competidores. En otros países estos problemas los solucionaron dividiendo la empresa pública y enajenando parte de sus activos. Por ejemplo, el material rodante se puso en manos de varias empresas privadas, llamadas ROSCOs (Rolling Stock Operating Companies). Estas empresas luego alquilan sus locomotoras y vagones a los operadores según sus necesidades. En España no. Renfe Mercancías tiene más del doble de las locomotoras que necesita (y más de 12 mil vagones a pesar de que solo necesita unos 1.600) y aunque ha sido obligada a crear una ROSCO de su propiedad, ha destinado a ella básicamente material antiguo y, de nuevo, sin mucho interés en alquilarlo.

Estos obstáculos a la competencia han permitido que Renfe Mercancías, una empresa que según el informe de la extinta CNC de 2013 está en los puestos de cola de la productividad en Europa, haya mantenido hasta ahora una alta cuota de mercado dentro del contexto europeo.

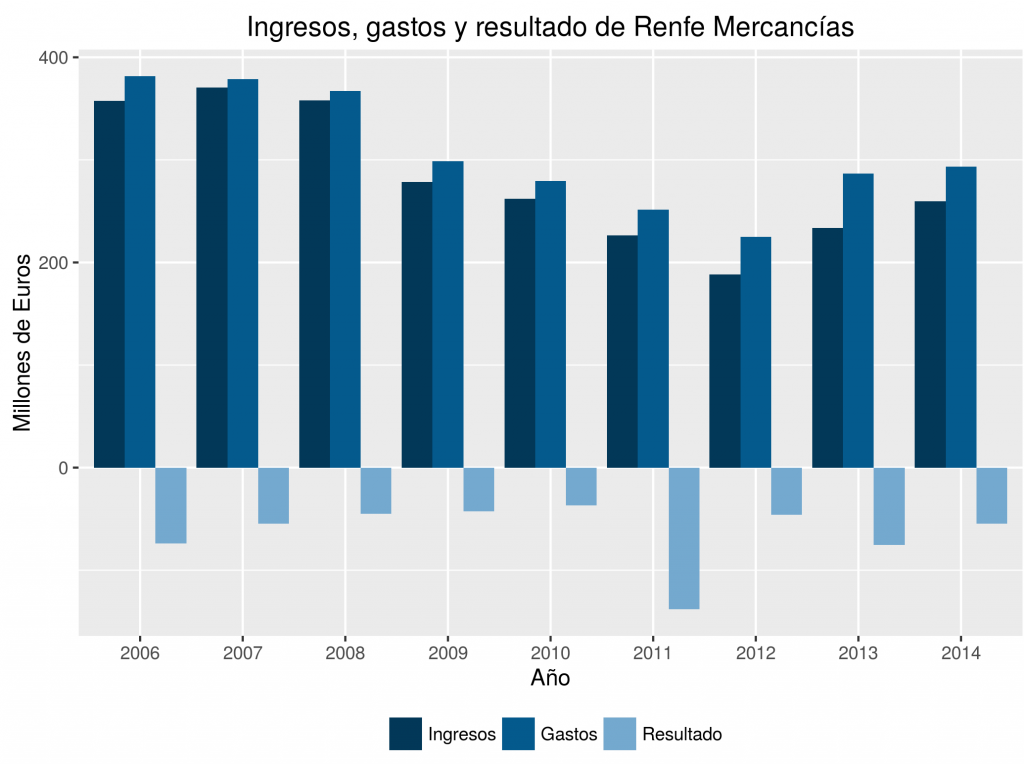

La falta de presión externa y, en cambio, la alta presión interna ha llevado a tener una empresa con una plantilla sobredimensionada (ver Awad (2015), aquí el resumen), condiciones laborales mucho más generosas de lo habitual en el sector y unas pérdidas recurrentes que al ritmo actual harán a la empresa insolvente en muy pocos años. La recapitalización por parte del Estado no está permitida al ser un sector en (supuesta) competencia y es por ello que Fomento ha buscado, por ahora sin éxito, que algún incauto se haga cargo de una participación en la empresa.

Como siempre, el pecado original tiene que ver con un mal diseño institucional. Renfe Mercancías y ADIF dependen de un Ministerio de Fomento que está más preocupado por evitar la conflictividad laboral que en promover la competencia. Para terminar de complicar las cosas, ADIF es a la vez el administrador de la infraestructura y su propio regulador, fijando los peajes que pagan las empresas por sus servicios. Es cierto que esto está permitido por la normativa comunitaria, pero no es una buena manera de proporcionar incentivos.

He hablado muchas veces de cómo la evidencia indica que un regulador independiente es la mejor manera de garantizar el buen funcionamiento de un sector regulado. Y, como sabemos, la reforma de 2013 que dió lugar a la Comisión Nacional de los Mercados y la Competencia (CNMC) hizo todo lo posible para evitarlo (aunque tanto Ciudadanos como el PSOE nos han prometido que esto cambiará en esta legislatura). La CNMC es, como en los otros mercados regulados, totalmente irrelevante en el mercado ferroviario. En dichos mercados, ha demostrado ser tan poco eficaz como preveíamos y la sala de regulación se ha alineado con los intereses del gobierno y en detrimento de todo lo que significara más competencia. Y cuando no ha sido así se le han retirado las facultades correspondientes. Es de país de pandereta que sea el Ministerio de Energía y Fomento los que fijen los peajes energéticos y aeroportuarios, respectivamente.

Aunque estos problemas son de primer orden, el diagnóstico de la situación que se ofrece públicamente ha puesto el foco en otros aspectos, tal y como es habitual en el sector del ferrocarril. Esto se debe a la preponderancia de la visión tecnológica del ferrocarril sobre la económica. Ingenieros, constructoras y fanáticos del ferrocarril (aquellos que se conocen cada modelo de locomotora y cada desnivel del terreno y que escriben con la gorra de ferroviario puesta) insisten en la deficiencia de la infraestructura y la necesidad de acometer inversiones para resolver supuestos cuellos de botella sin ningún interés en evaluar los costes de hacerlo. Recordemos que esta coalición, con la aquiescencia de los distintos gobiernos que esperaban obtener un puñado de votos cortando la cinta unos días antes de las elecciones de turno, ha contribuido a los desmanes que han dado lugar al agujero negro que es nuestro AVE.

Es cierto que la red tiene muchas deficiencias, tal y como identifica el Plan de Infraestructuras, Transporte y Vivienda de 2013 (PITVI) del Ministerio de Fomento. Por ejemplo, los apartaderos españoles son muy cortos y junto con el desnivel de algunos tramos se hace difícil que trenes de más de 350 metros de longitud circulen, mientras que en Europa se está intentando ampliar la longitud de 750 metros a un kilómetro. El AVE además ha desplazado el foco de ADIF en detrimento de las inversiones en el mantenimiento de la red convencional.

Pero muchas de las limitaciones de la infraestructura no son excusa para no haber aprobado una buena regulación que las tuviera en cuenta. Por ejemplo, mientras que en otros países los operadores pueden alquilar locomotoras donde quieran, en España, como decía anteriormente, el ancho ibérico implica que el mercado está limitado por las locomotoras y vagones que circulan por la península (no sale a cuenta fabricar especialmente para España). Para compensar esta limitación una regulación sensata habría puesto en manos de varias ROSCOs gran parte de las locomotoras y vagones de Renfe Mercancías (remunerando a la empresa, por supuesto) para conseguir un mercado líquido y en competencia. Pero evidentemente este no ha sido nunca el objetivo.

En resumen, si pensamos en el futuro del ferrocarril de mercancías no deberíamos fijarnos tanto ni en la infraestructura ni en decirle a Renfe Mercancías cómo operar. Esto es algo por todos conocido. De lo que se trata es de hacer que el ferrocarril de mercancías sea un verdadero mercado liberalizado y sujeto a una regulación sensata (y para ello sería buena idea empezar leyendo el informe de la CNC de 2013, por cierto). Con ello, la competencia obligaría a Renfe Mercancías a adaptarse a las circunstancias o cerrar, los operadores logísticos querrían entrar y los peajes que un regulador realmente independiente fijara indicarían a ADIF qué inversiones son rentables de acometer, porque puede obtener beneficios de las mismas.

En caso contrario, si no queremos hacer las cosas bien de una vez (y la reciente noticia de que Fomento pretende fusionar de vuelta ADIF y Renfe es perseverar en hacer las cosas mal), lo mejor sería cerrar el chiringuito y dejarnos de paripés. La única ventaja de la idea feliz de gastar 50 mil millones en duplicar la infraestructura ferroviaria es que la red convencional más allá de los núcleos de cercanías se utiliza básicamente para mercancías. Si la cerramos, todo eso que nos ahorramos. Los únicos que la echarían de menos son los de la gorra de ferroviario.

Hay 9 comentarios

Muy interesante.

No creo que que el ferrocarril en España tenga algún futuro. Como con otras tantas cosas, con esto se ha creado un red clientelar; trabajos en condiciones mucho mejores a las de mercado o puestos ejecutivos nombrados a dedo.

Las Admin. Públicas llevan explotando esto en España décadas. Otro ejemplo la Red de Paradores o el centro de flamenco de Andalucía.

Excelente artículo. Me extraña que no sugieras privatizar completamente Renfe Mercancías, por cierto, y más viendo como son una de las principales fuentes del problema.

Se aprecia mucho que alguien hable del sector y ponga las cosas en su sitio: primero tenemos que reformar instituciones, después en todo caso señales y electrónica y entonces, y sólo entonces, tirar vía nueva.

Roger,

Privatizar Renfe Mercancías sería parecido a lo que se hizo en el Reino Unido y me parece una opción perfectamente razonable. No hay ningún motivo por el que el gobierno deba poseer una empresa de transporte de mercancías (ferroviario o de otro tipo). El problema es que políticamente no va a pasar y menos con los cambios que se avecinan.

Hace mucho tiempo que me interesa el tema del transporte de mercancias por ferrocarril en España y leyendo artículos como este y alguno mas por ahí, tengo la impresión - repito la impresión, no tengo pruebas- de que los sindicatos tienen un enorme poder en RENFE, hasta el punto de que determinan su política, especialmente en el sentido de impedir cualquier cambio de verdad importante en su estrategia. ¿Es así?

Enhorabuena por la serie de artículos que han publicado de este tema y por el blog en general.

Una curiosidad, ¿ a qué se debe el resultado tan malo del año 2011?

Un saludo.

En 2011 se segregan de Renfe tres sociedades comercializadoras: Irion (Productos siderurgicos), Contren (Contenedores) y Multi (resto de tráficos). Al cierre de ejercicio, se reconoció un deterioro (impairment) de estas participaciones financieras de 72 millones €, debido a una valoración más realista de los activos (los vagones) traspasados a estas tres sociedades. Estos 72 millones adicionales explican el pésimo resultado de 2011 del negocio de Mercancías. Estos datos están en el Informe Económico y de Actividad de Renfe Operadora.

A principios de 2014, esas tres sociedades comercializadoras fueron absorbidas por Renfe Mercancías.

Muchas gracias, LA. Entendido.

Me gustaría comentar lo siguiente:

1 No es cierto que ADIF imponga los "peajes" a las empresas por sus servicios. los cánones se fijan por ley (art 97 de la Ley del Sector Ferroviario).

2 Lo que se está haciendo en Europa (Francia y Alemania ya lo han hecho) es integrar al administrador de la infraestructura y al operador ferroviario en un holding, con gestiones separadas. Eso es lo que se está estudiando hacer en España pero no volver a fusionar ADIF y RENFE.

3 No es cierto que los paises con el mismo ancho de vía puedan alquilar locomotoras donde quieran. Además del ancho exiten otras limitaciones como por ejemplo las características del sistema de energía (Francia y Alemania funcionan con diferentes tipos de electricidad en el ferrocarril) o los sistemas de seguridad que al ser distintos de un país a otro obliga a que las locomotoras tengan diferentes equipos embarcados para comunicarse con los equipos de tierra.

4 Asunto longitud de vía de apartado y pendiente. Desde hace bastantes años la Unión Europea ha armonizado los criterios de diseño de infraestructuras mediante unas normas denominadas ETI (especificaciones técnicas de interoperabilidad) el objetivo es que todos los diseños en la UE sean interoperables. No se puede aprobar la entrada en servicio de ninguna instalación si no cumple con estas normas. Por lo tanto España no va por un lado y el resto de la UE por otro.

Tus cuatro comentarios son (en el mejor de los casos) inexactos:

(1) Los peajes SI los fija ADIF, como se ha podido leer en la prensa recientemente

http://www.lavanguardia.com/edicion-impresa/20161105/411593065221/la-cnmc-proposa-a-adif-apujar-el-peatge-de-vies-un-42-en-lloc-dun-15.html

Lo que determina la Ley del Sector Ferroviario son los criterios que debe utilizar ADIF. Pero evidentemente, la empresa tiene mucho margen para ello como la reciente polémica al respecto muestra.

(2) Evidentemente, lo de formar un holding entre ADIF y RENFE no es inocuo como sugieres. El mismo Ministerio de Fomento dejó claro que no era un tema puramente contable y que, de lo que se trataba, era de mejorar la coordinación de ambas empresas. Es posible que existan ventajas técnicas de esta coordinación y es por ello que el modelo funcionará en otros países, pero debido al déficit institucional que tiene España este "holding" no augura cambios positivos para los competidores.

(3) No solo existen diferencias en cuanto a voltajes y señalización sino que, además, cada país tiene regulaciones ligeramente distintas a pesar del esfuerzo de la UE por homogeneizarlas. Sin embargo, existen locomotoras que funcionan con diferentes voltajes, sistemas de señalización y homologaciones. En todo caso el argumento no era que todas las locomotoras funcionaran en todos los países sino que el mercado para la mayoría de los países no era nacional.

(4) No entiendo cuál es el chiste de los apartaderos. Los criterios de diseño aplicarán a los nuevos apartaderos y desniveles pero no a los que llevan décadas funcionando y en los que no se ha invertido nada. Esto es algo que, como menciono en la entrada, reconoce el mismo Ministerio de Fomento.

Los comentarios están cerrados.