Esta entrada es conjunta con David López-Salido.

¿Cómo afecta la incertidumbre a la sostenibilidad de la política fiscal de España? Empeorando lo que ya de por si era el sombrío panorama que trazábamos en la primera entrada de esta serie. En esta segunda entrega intentaremos explicar el porqué, sin caer en el alarmismo pero sí con claridad. Para ello nos veremos obligados a construir un razonamiento que incluye varios pasos relativamente técnicos pero que intentaremos explicar, como hemos hecho en otras entradas, de la manera más sencilla posible. Y aunque ello nos haga rozar, algunas veces, la imprecisión, creemos que la importancia del tema, que junto con la falta de crecimiento de la productividad es el principal reto al que se enfrenta nuestra economía, justifica que nos expongamos a tan azarosa empresa.

En la entrada de la semana pasada empleábamos un análisis de equivalencia cierta, en el que las variables como el crecimiento del PIB, los tipos de interés nominales o la inflación se sustituían por sus valores medios esperados. Aunque estas variables obviamente fluctúan en la realidad, el análisis de equivalencia cierta es útil por dos motivos. Primero, porque sabemos que, bajo ciertas condiciones técnicas, ignorar la varianza -y otros momentos estadísticos- de las variables no importa para estudiar el mejor diseño posible de las políticas económicas (este es el artículo clásico de Henri Theil explicando este resultado en el contexto de programación dinámica). Segundo, porque incluso en el caso en que la varianza y otros momentos importen, el análisis de equivalencia cierta puede ser entendido como una aproximación de primer orden muy fácil de conseguir que nos indica por dónde irá un estudio más fino, pero también más costoso, del problema.

Pero la cuestión de la sostenibilidad de la deuda es tan importante que merece la pena pagar ese coste adicional de romper la equivalencia cierta. Por ello, en esta entrega esbozamos la importancia de la incertidumbre sobre el crecimiento, el coste de la deuda y otros condicionantes externos e internos a nuestra economía sobre la sostenibilidad de la deuda pública.

Una advertencia preliminar

En esta entrada vamos a emplear la palabra “incertidumbre” en el (doble) sentido más común entre los economistas estos días, que incluye tanto las situaciones donde se pueden evaluar las probabilidades de que determinados escenarios acaben materializándose como contextos en los que evaluar estas probabilidades no es factible (o, equivalentemente, donde los agentes tienen múltiples distribuciones a priori que no se pueden integraren una hiper-prior). Antiguamente, y siguiendo la clásica obra de Frank Knight, Risk, Uncertainty, and Profit, el primer caso se solía llamar incertidumbre y el segundo riesgo. En las dos últimas décadas, el uso ha cambiado y en estos momentos cuando se quiere enfatizar la ausencia de distribuciones de probabilidad, la literatura prefiere hablar de incertidumbre knightiana (como en este famoso artículo de Larry Epstein y Tan Wang, aunque a nosotros nos parece una expresión enrevesada) o de ambigüedad, (como en este magnífico artículo de Peter Klibanoff, Massimo Marinacci y Sujoy Mukerji, uno de esos trabajos que habría que ponerse bajo la almohada, varias semanas, mientras se duerme para asimilarlo bien).[1] Ambigüedad será, pues, nuestra expresión para referirnos a este tipo de situaciones en el resto de esta entrada.[2]

El primer paso del argumento

El primer, y quizás más fundamental, paso de nuestro argumento es que, cuando existe incertidumbre, uno tiene que tener en cuenta las malas realizaciones de los eventos inciertos más que las buenas realizaciones. O en otras palabras, la gestión óptima de la incertidumbre debe de considerar que el mundo es “peor” que la media y actuar en consecuencia. La razón en sencilla. Malas realizaciones de los eventos son, normalmente, más costosas que buenas realizaciones.

Un ejemplo aclara este punto mejor que un argumento teórico. En la entrada anterior tomamos como escenario central un crecimiento del PIB del 2% de media para encontrar la necesidad de ajustar 38.000 millones de euros. Dado que según previsiones de la Unión Europea, la población activa caerá en España de aquí al 2050 unos 3.5 millones de personas, este 2% de crecimiento tendrá que venir en su totalidad (e incluso más) de crecimientos de la productividad total de los factores.

Pero, si resulta que la productividad crece mucho más que en este escenario base de 2% de crecimiento del PIB (por ejemplo, porque la digitalización del mundo termina haciendo crecer la actividad económica mucho más deprisa de lo que asumimos) y con ello se generan altas recaudaciones fiscales, resultará sencillo ajustarse en este contexto. Una bajada de impuestos o un incremento de los servicios públicos y de las transferencias son siempre triviales de conseguir, tanto técnica como políticamente. Si algo aprendimos durante los años del boom inmobiliario y sus extraordinarias recaudaciones es la inmensa creatividad de los políticos españoles en cepillarse superávits en un abrir y cerrar de ojos.

Pero, si por el contrario resulta que la productividad crece incluso menos de lo que asumimos (algo que economistas como Bob Gordon han advertido con vehemencia para el caso de Estados Unidos) o muchos de los avances de productividad no se traducen en PIB que sea fácilmente imponible (¿cómo imponemos los fantásticos pero gratuitos servicios que nos da Skype?), el problema expuesto en la primera entrada se multiplica en su seriedad y con ello la complejidad de los retos técnicos (¿qué impuestos tenemos que subir y qué gastos bajar para minimizar el coste del ajuste adicional?) y políticos (¿cómo puede el sistema de partidos sobrevivir a tales ajustes?).

Obviamente, no es fácil determinar escenarios de probabilidad para cada uno de estos escenarios, pero la experiencia de España desde principios de los 90 del siglo pasado sugiere que el escenario de bajo crecimiento de la productividad bien pudiera ser el más probable.

Este argumento funciona incluso de manera más contundente en situaciones de ambigüedad en el que no especificamos estos probabilidades concretas: con un soporte razonable de eventos de crecimiento de la productividad, las teoremas de representación de decisión bajo la ambigüedad suelen llevar a actuar “como si” el peor de esos eventos fuera el que se vaya a realizar. Cualquiera que se tome en serio la ambigüedad ha de ser mucho más cauto.

En resumen: nos deben de preocupar mucho más que la cosas vayan peor que lo que asumimos en la primera entrada (que bien pudiera ser el caso) que nos consuela en el que puedan ir mejor si todas las condiciones se alinean correctamente para España (como defendían varios comentaristas a nuestra anterior entrada).

El segundo paso del argumento

Pero no es solo un problema de que la gestión óptima de incertidumbre nos lleve a sobre-ponderar las malas realizaciones de eventos en comparación con las buenas realizaciones, sino que los agentes económicos con sus decisiones pueden forzar, aunque no queramos, a que estas situaciones de incertidumbre tenga que ser consideradas explícitamente.

Tomemos como ejemplo el reconocimiento de que gran parte de nuestra deuda pública tiene que ser vendida en los mercados financieros internacionales. Los participantes en estos mercados pueden empezar a ponderar los malos escenarios de manera notable (en estos momentos, la prima de riesgo indica que el peso que le ponen es pequeño quizás por la promesa implícita del Banco Central Europeo de un segundo rescate). Si esto ocurre, el coste de la deuda puede disparase para compensar a los inversores ante esos escenarios, e incluso pueden inducir que tales malos escenarios puedan auto-cumplirse. Un crecimiento de las malas expectativas, aunque solo sean en la cola de la distribución de eventos (es decir, con una probabilidad baja o muy baja pero no nula) y causado por eventos externos a nosotros –como una crisis financiera en China o el Brexit-, puede ser todo lo que necesitemos para arrastrarnos a situaciones de excepcionalidad.

Incluso si la deuda se colocara en el sector financiero domestico o es el único activo en el que se invierte los fondos de nuestra seguridad social, los escenarios son igualmente complejos, en especial por el bucle maligno entre el sistema financiero doméstico y la deuda pública que tanto se enfatizó durante 2010-2014.

El tercer paso del argumento

Una de las lecciones básicas de valoración de activos que le intentamos inculcar a nuestros estudiantes es que las covarianzas son mucho más importantes que las varianzas. Las varianzas nos sirven para caracterizar la probabilidad de que escenarios extremos sean posibles. Esto es importante por el motivo que señalábamos en el primer paso del argumento (ponderar las malas realizaciones más que las buenas), pero quizás no exceso. Las covarianzas, en comparación, nos permiten evaluar las probabilidades, por ejemplo, de que crecimiento bajo y coste alto de la deuda puedan ocurrir y por ello nos permiten tener una visión mucho más rica de los diferentes escenarios a los que nos enfrentamos.

La semana pasada presentábamos una expresión de la restricción presupuestaria intertemporal:

\begin{equation*}

b_{t}=\sum_{i=1}^{\infty }(1+\overline{r})^{-i}x_{t+i}

\end{equation*}

que nos indicaba como la deuda corriente es sostenible si se financia por medio de un flujo esperado de superávits primarios. Cuando introducimos incertidumbre, la expresión se transforma en:

\begin{equation*}

b_{t}=\mathbb{E_{t}}\sum_{i=1}^{\infty}\{R_{t+i}\text{ }x_{t+i}\}

\end{equation*}

donde  es el operador esperanza. En esta nueva ecuación, el valor de la deuda pública viva tiene que ser igual al valor presente descontado de los superávits futuros, donde el ajuste temporal y por riesgo se realiza por medio del factor de descuento estocástico (

es el operador esperanza. En esta nueva ecuación, el valor de la deuda pública viva tiene que ser igual al valor presente descontado de los superávits futuros, donde el ajuste temporal y por riesgo se realiza por medio del factor de descuento estocástico ( ).

).

Aplicando un resultado básico en probabilidad y la linealidad del operador esperanza:

\begin{equation*}

\mathbb{E_{t}}\{R_{t+i}\text{ }x_{t+i}\}=\mathbb{E_{t}}\{R_{t+i}\}\mathbb{E_{t}}\{x_{t+i}\}+Cov_{t}\{R_{t+i}\text{ }x_{t+i}\}

\end{equation*}

donde el termino  refleja el precio o coste de la deuda a plazo

refleja el precio o coste de la deuda a plazo  . Por tanto, la expresión de la restricción intertemporal del gobierno se puede escribir como:

. Por tanto, la expresión de la restricción intertemporal del gobierno se puede escribir como:

\begin{equation*}

b_{t}=\mathbb{E_{t}}\sum_{i=1}^{\infty }\{R_{t+i}\text{ }x_{t+i}\}=\sum_{i=1}^{\infty}\mathbb{E_{t}}\{R_{t+i}\}\mathbb{E_{t}}\{x_{t+i}\}+\sum_{i=1}^{\infty }Cov_{t}\{R_{t+i}\text{ }x_{t+i}\}

\end{equation*}

La interpretación de la anterior expresión y, en particular, del segundo término del lado derecho, es que podemos tener superávits medios reducidos (o incluso déficits) siempre y cuando estos covarien positivamente con el factor de descuento.

Desafortunadamente, esta covarianza va a menudo en la dirección incorrecta, agravando el coste de mantener una deuda viva de un tamaño determinado. Por ejemplo, un proceso inflacionista del euro (una perspectiva anhelada por varios comentaristas de la primera entrada de esta serie) puede llevar a que el tipo de interés nominal suba más que la inflación (la evidencia empírica claramente documenta la existencia de un importante prima de riesgo asociada a la inflación), más que compensando los posibles efectos beneficiosos sobre la recaudación de la “progresividad en frío” o las ventajas de la caída del valor real de las obligaciones y transferencias nominales de un estado.

Una consecuencia

La principal consecuencia a la que llegamos de los tres pasos de nuestro argumento es que, lejos de contentarnos con estabilizar la deuda como porcentaje del PIB, quizás fuera mucho más sensato intentar reducirla. Con una deuda sobre el PIB del 100% tenemos poco colchón para absorber malas realizaciones de nuestro futuro económico.[3] Nadie sabe dónde esta el precipicio fiscal de una economía de tamaño medio como la Española con un envejecimiento acelerado de la población y un sistema político con serios problemas como los demostrados por la necesidad de repetir elecciones, pero tal abismo es probable que exista y que, cuando lleguemos a él, sea una repentina sorpresa para todos. O, dicho de otro modo, la seriedad con la que debemos tomarnos la incertidumbre depende de las condiciones iniciales de una economía y las condiciones de la economía española en términos de deuda pública son ahora mucho peores que las de 2007.[4]

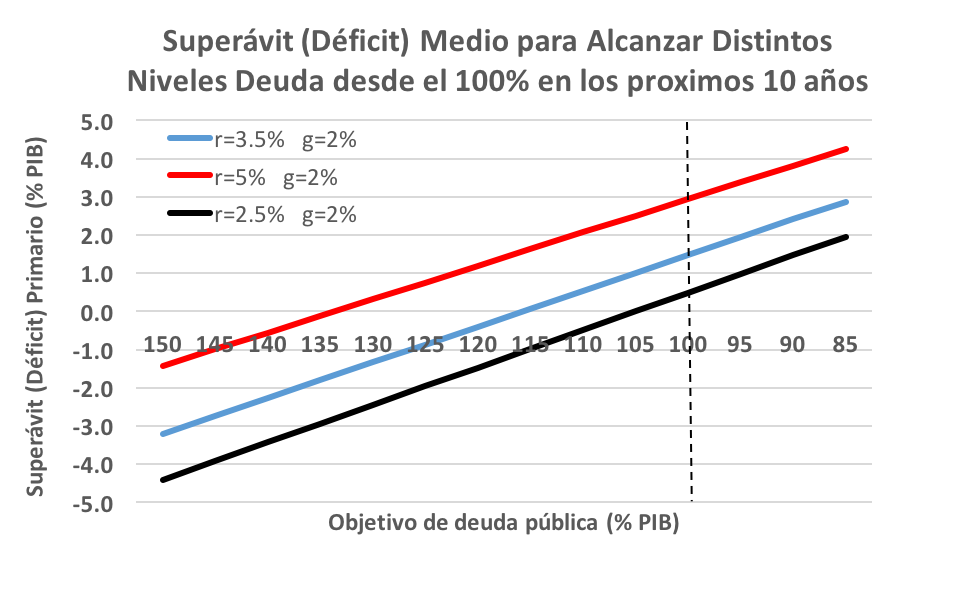

Alejarnos del 100% de deuda e irnos a cifras más reducidas (90-85%) debería ser un objetivo asumible en varios años. Pero la dificultad de alcanzar tal objetivo viene reflejada en el gráfico debajo de este párrafo, donde dibujamos el superávit (o déficit) medio para alcanzar distintos niveles de deuda desde el 100% en los próximos 10 años (el cálculo del mismo se basa en una generalización de las ecuaciones de la primera entrada de esta serie). Como vemos, para alcanzar un 85% de deuda sobre PIB, necesitaremos un superávit primario, en el escenario base de crecimiento del PIB del 2% y tipos reales del 3.5% de casi el 3%, frente al 1.5% que necesitamos para estabilizar la razón deuda/PIB. Es decir, y redondeando un poco a lo bruto, otros 16.500 millones adicionales a los 38.000 que señalábamos hace unos días.

Incluso en el mejor escenario, tipos de interés del 2.5% y crecimiento del 2%, todavía precisamos de un superávit primario del 2%, que es más del 1.5% necesario para estabilizar la deuda sobre PIB en el escenario base. El que incluso en un escenario tan bueno como el tipos de interés del 2.5% y crecimiento del 2%, irnos al 85% de deuda/PIB sea tan difícil nos preocupa de sobremanera.

En unas semanas, en lugar de referirnos a la sostenibilidad de la deuda en términos de déficits o superávits, explicaremos en más detalle la estructura de impuestos y gastos de nuestra economía y sus relaciones con el crecimiento económico.

Nota final: Esta entrada está “enlatada” pues durante los próximos días Jesús estará en una serie “undisclosed locations” de las Tierras Altas de Escocia recreando las aventuras del 45. La moderación de comentarios será lenta y esporádica.

1. Existe una tercera posibilidad, los famosos unknown unknowns de Donald Rumsfeld. Esta es la literatura de inconsciencia. El mejor papel de esta literatura es, obviamente, este.

2. No podemos resistir la tentación de advertir al lector que muchos de los que critican la economía moderna aducen que los economistas no entendemos la diferencia entre incertidumbre y riesgo o que no pensamos sobre ello. Los dos artículos citados, uno con 741 citas y el otro con 1072 citas a 29 de Abril de 2016 (más las otras decenas de artículos en las principales revistas de la profesión) son prueba lapidaria de que el lector, cuando escuche a estos críticos, debe inmediatamente pasar de ellos: obviamente son tan ignorantes que no merece la pena ni responderles.

3. Existe una idea relacionada, de robustez de la política económica, propugnada por Lars Peter Hansen y Tom Sargent. El diseño de política económica ha de incorporar consideraciones relacionadas con la posibilidad de que no tengamos el modelo correcto del mundo (¿sabemos de verdad la relación entre crecimiento del PIB y tipos impositivos?) Como en el texto principal, la consideración explícita de la robustez suele llevar a políticas más cautas y que sobrevalores los riesgos de tener una deuda alta.

4. Como escribíamos en este mismo blog hace muchos años: “Una formulación rigurosa de esta idea que se ha convertido en un clásico de la ciencia económica fue presentada por Gilboa y Schmidler en 1989. La idea de estos dos autores es que podemos reflejar nuestra actitud hacia la incertidumbre pensando que en realidad no tenemos una distribución de probabilidad sino un rango de distribuciones de probabilidad (o, en la terminología más exacta, unas distribuciones a priori múltiples). Esto suena terriblemente complicado pero en realidad no es nada más que cuando nos preguntan si el Real Madrid ganará la liga esta temporada y decimos que tiene entre un 40 y un 60% de posibilidades: expresamos un rango de probabilidad, no un número a secas.”