Hoy voy a compartir los resultados provisionales de un ejercicio de simulación de la reforma de las pensiones españolas. Estos resultados son parte de un trabajo en curso con Julián Díaz-Saavedra. El modelo que hemos usado para calcular las consecuencias de la reforma es una versión actualizada de los modelos que hemos descrito en Díaz-Giménez y Díaz-Saavedra (2006, 2009 y 2012).

El modelo es una economía de equilibrio general con generaciones solapadas de hogares heterogéneos que entran en la economía con 20 años y viven hasta los 100 años. Los hogares son de tres tipos educativos distintos, que modelizamos como un factor proporcional determinístico e invariante en su dotación de horas de trabajo eficiente. Esta heterogeneidad en tipos educativos nos permite replicar la transición educativa española. Además, la dotación de horas de trabajo eficiente tiene un perfil determinista que refleja el ciclo vital de la renta laboral y un componente estocástico que varía cada periodo. La duración de las vidas de los hogares también es estocástica, para replicar la transición demográfica española, y los hogares se enfrentan con la posibilidad de quedar discapacitados. Los hogares del modelo deciden óptimamente cuánto trabajar, cuánto ahorrar y consumir y cuándo jubilarse. Para decidir cuánto trabajar y cuándo jubilarse, tienen en cuenta los efectos de estas decisiones sobre las cuantías de sus pensiones.

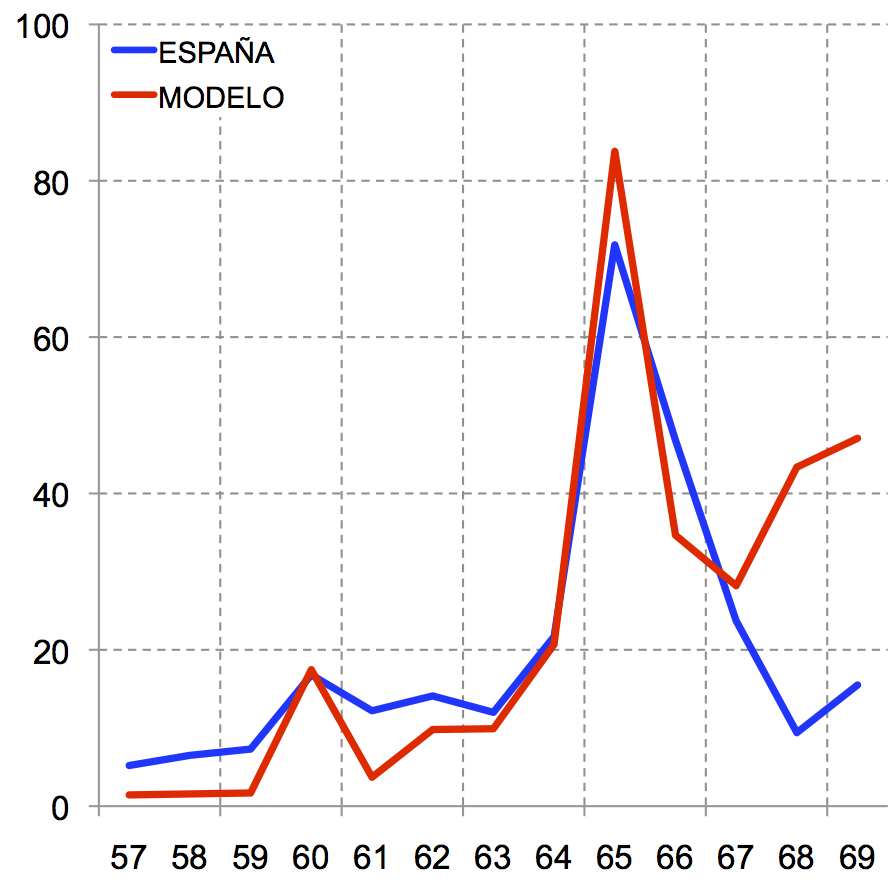

Las cotizaciones del modelo están topadas y las pensiones se calculan replicando la mayoría de los detalles de las pensiones españolas. Igual que en España, en el modelo hay pensiones mínimas y máximas, una base reguladora de las pensionque se calcula como la española, penalizaciones por jubilación anticipada y premios por prolongación de la vida laboral. Calibramos el modelo para que replique las principales series, ratios y distribuciones de la economía española en 2010. En el Gráfico 1 hemos representado las probabilidades de jubilarse a varias edades en España y en el modelo. A simple vista se aprecia que, con la excepción de los mayores de 65 años, el modelo es capaz de replicar endógenamente y con todo detalle la conducta de jubilación de los trabajadores españoles hasta los 67 años. A esa edad en el modelo ya se han jubilado el 95.7 por ciento de los trabajadores.

En las simulaciones suponemos que la tasa de crecimiento de la producción del modelo replica la última proyección que ha hecho el Fondo Monetario Internacional (FMI) para España. En lo que respecta a la política fiscal, suponemos que los tipos impositivos sobre la renta del capital y sobre la renta de los hogares permanecen constantes en sus valores de 2010. En lo que respecta a las pensiones, suponemos que los primeros déficits del sistema se financian mediante la venta de los activos que constituyen el Fondo de Reserva de las Pensiones. Cuando el fondo se agota, aumentamos el tipo del impuesto sobre el consumo para que la recaudación adicional de ese impuesto sea suficiente como para financiar los déficits de las pensiones.

Hemos llamado Economía E2 a la economía de referencia. En esa economía los parámetros del sistema de reparto se mantienen en sus valores previos a la reforma de 2011. La edad normal de jubilación es 65 años y en el cálculo de la base reguladora solamente se tienen en cuenta los últimos 15 años previos a la jubilación. Hemos llamado Economía R2011 a la economía en la que simulamos la Reforma de 2011 de las pensiones españolas. Esta reforma obliga a retrasar las edades legales de jubilación y a aumentar el número de años que se tienen en cuenta para calcular la base reguladora de forma simultánea. La edad normal de jubilación se retrasará gradualmente a partir de 2013, desde los 65 años actuales, hasta alcanzar los 66 años en 2021 y los 67 años en 2027. Y el número de años que se tienen en cuenta para calcular la base aumentará, a partir de 2013, hasta alcanzar los últimos 25 años cotizados en 2023. Este aumento se producirá a un ritmo de un año por cada año. Como el periodo del modelo es anual, replicamos exactamente estos cambios en el cálculo de la base reguladora pero adelantamos en tres años el retraso de las edades de jubilación para compensar que en el modelo los cambios no pueden ser más graduales.

En el Cuadro 1 hemos incluido los datos que hemos obtenido en las simulaciones de estas dos economías para el año 2050. Ese año el déficit del sistema de pensiones habría sido un 6.3 por ciento del PIB en la economía de referencia y quedaría reducido al 3.8 por ciento después de la reforma. Esta reducción del déficit se debe a que la reforma, además de retrasar la edad de jubilación, reduce en un 9.7 por ciento la cuantía de la pensión media. La deuda acumulada del sistema de pensiones, capitalizada al 2 por ciento anual, ascendería al 171 por ciento del PIB antes de la reforma y se quedaría en un 94 por ciento después de la reforma. Aunque el valor de la deuda acumulada por el sistema de pensiones es sensiblemente menor después de la reforma, nos sigue pareciendo insaumible. La Reforma de 2011 conseguiría retrasar la edad de jubilación efectiva en 1.2 años y reducir en 6 puntos el tipo del impuesto sobre el consumo, que pasaría de un 35 por ciento en la economía sin reformar y a un 29 por ciento después de la reforma ---pero este valor también nos parece inasumible. Por lo tanto, la Reforma de 2011 es un ejemplo más de que las cosas que no pueden ser, además son imposibles. Y, si trasladamos los resultados de nuestra simulación a la economía española, llegamos a la conclusión de que la Reforma de 2011 será reformada en un futuro no muy lejano, cuando la Dirección General de la Competencia o el Pacto de Toledo lo estimen conveniente.

De momento yo, a mis 52 años, sigo sin saber a ciencia cierta ni cuándo me voy a jubilar, ni cuál va a ser la cuantía de mi pensión pública y, lógicamente, no estoy contento.