Un tema recurrente en las crisis financieras es la sospecha de que los profesionales financieros son capaces de predecirlas y salirse a tiempo para evitar sus consecuencias. Bajo este punto de vista, las crisis financieras son probablemente evitables, una consecuencia de incentivos erróneos o en general de malas prácticas. Alternativamente, uno podría pensar que los profesionales financieros ignoran la posibilidad de una crisis o al menos que no pueden predecir con precisión cuando se producirá. Desenmarañar estas dos hipótesis podría parecer una misión imposible, dado que generalmente no queda constancia de los conocimientos de cada persona en el pasado. Sin embargo, si podemos deducir de sus acciones lo que sabían en cada momento.

Como es bien sabido, la chispa que originó la presente crisis fue el colapso de los títulos sobre hipotecas en EE.UU. Buena parte de estos títulos, conocidos como activos respaldados por hipotecas (mortgage backed securities o MBS), eran participaciones sobre carteras de las denominadas hipotecas subprime (o popularmente hipotecas basura). A pesar de que las hipotecas que los constituían tenían un riesgo de impago alto, los títulos eran considerados seguros dado que diversificaban el riesgo poniendo muchas hipotecas juntas. La idea era que cada hipoteca era individualmente arriesgada, pero que era improbable que todas las hipotecas fallasen simultáneamente. Al final, llegó una crisis inmobiliaria que conllevo que los riesgos de impago de las hipotecas basura estaban mas correlacionados de lo que parecía. A los MBS se les pasó a denominar activos tóxicos y la reacción en cadena unida a muchos otros factores nos llevó a donde estamos.

La pregunta del millón es la siguiente. ¿Sabían los profesionales que crearon los MBS que estos eran en realidad activos tóxicos potencialmente muy arriesgados? Para responder a esta pregunta voy a hablar de un artículo de Ing-Haw Cheng, Sahil Raina y Wei Xiong que intenta medir si los profesionales de la titulización de activos eran conscientes de la burbuja inmobiliaria y de la probabilidad de que explotase.

El procedimiento del artículo para obtener datos es muy interesante. Un poco de aire fresco para los que nos dedicamos al análisis empírico en finanzas y entre otras cosas una inspiración para aquellos investigadores jóvenes y estudiantes de doctorado que tienen buenas ideas pero nunca encuentran datos.

El proceso de captación de datos comienza con la lista de participantes de la convención del American Securitization Forum del 2006. Esta es la convención anual que se celebra en Las Vegas y reúne a la mayoría de los profesionales que titulizan activos inmobiliarios. Actúan como intermediarios entre los bancos que conceden hipotecas y los inversores que compran títulos que son participaciones sobre carteras de hipotecas convenientemente empaquetadas. Un inciso: esta es la misma convención que describe Michael Lewis en The Big Short durante el año 2007 en el capítulo mas fascinante del libro en el que los héroes del libro, interesados en apostar contra el mercado de hipotecas titulizadas se dan cuenta de que en la convención más importante del sector nadie tiene ni idea de lo que esta pasando. No quisiera destripar el libro, simplemente añadir que me parece muy ameno y recomendable. Volviendo al artículo de Cheng, Raina y Xiong, los autores compilaron la lista de participantes a partir de la página web de la convención (pagina que por cierto ha desaparecido a raíz de la publicación del artículo). A partir de esta lista, los autores extraen una sub-lista de aquellos participantes en la convención que son ejecutivos intermedios de las empresas que se dedican a titulizar activos inmobiliarios. En total 555 ejecutivos.

A partir de esta lista empieza un trabajo que parece más propio de un detective privado. Los autores construyen una base de datos con todas las propiedades inmobiliarias que cada uno de estos ejecutivos poseen o han poseído, así como a que precios se compraron o vendieron. Esta es información de facto pública, aunque no es fácil de encontrar. Los autores la obtienen a través de una base de datos de Lexis-Nexis, que a su vez la recopila usando datos combinados del registro de la propiedad y de la compañías de agua, gas y electricidad. Conociendo además el precio de la transacción, la fecha y el código postal (que en los EEUU es muy detallado) los autores son capaces de encontrar la hipoteca asociada a cada transacción de una base de datos anónima que contiene todas las hipotecas firmadas en EEUU y así obtener datos adicionales sobre el inmueble. El procedimiento, contado así parece relativamente sencillo, pero viendo la lista de 22 ayudantes de investigación que han participado en el artículo uno se imagina que es un proceso bastante artesanal.

El artículo utiliza dos listas adicionales. Una es una lista de abogados y otra una lista de analistas financieros no relacionados con el mercado inmobiliario. La idea es contar con dos grupos de control que tengan formación, nivel y evolución de la renta similares al de los ejecutivos-titulizadores. Para estos dos grupos se repite el proceso de encontrar todas las propiedades y transacciones inmobiliarias de cada individuo.

La hipótesis del artículo es la siguiente. Si los profesionales de la titulización hipotecaria estaban al tanto de la burbuja inmobiliaria, deberían haberlo tenido en cuenta a la hora de comprar sus propios pisos y casas. Hay dos versiones de la hipótesis. Una, la más fuerte, es que los ejecutivos-titulizadores sabían de la existencia de la burbuja inmobiliaria y eran capaces de predecir cuando explotaría. Bajo esta hipótesis deberíamos observar que vendieron sus casas durante el 2005 y el principio del 2006, justo antes de que los precios empezaran a bajar. Hay otra versión de la hipótesis, mas suave, que seria que los titulizadores eran conscientes de la burbuja inmobiliaria, pero no eran capaces de predecir exactamente cuando empezarían a caer los precios. Bajo esta hipótesis no deberíamos observar necesariamente ventas en 2005 y primera mitad del 2006, pero si deberíamos observar que los titulizadores fueron mas prudentes a la hora de comprar casas (menos casas o mas pequeñas) que los grupos de control con renta similar (abogados y analistas financieros no inmobiliarios) durante los años de la burbuja.

El artículo es muy cuidadoso y muestra muchos resultados, pero los resultados principales se pueden resumir en tres gráficos. El primero muestra un índice que resume la cantidad y precio de las compras de primeras viviendas para los tres grupos: el grupo de interés securitization (en azul) esto es, los ejecutivos-titulizadores y los dos grupos de control abogados (en verde) y analistas financieros (en rojo).

Como se puede ver, el grupo que compra más viviendas justo antes de la crisis inmobiliaria es el grupo de los ejecutivos-titulizadores. El resultado en si es revelador, no parece que los titulizadores fueran particularmente prudentes antes de la crisis sino más bien lo contrario. El diferencial, en todo caso no es muy grande. Esto se puede deber a que hay múltiples factores que influyen en la compra de una primera vivienda mas allá de especular con el precio. Los factores especulativos deberían ser más intensos en la compra de segundas viviendas que son más propensas a ser utilizadas como una forma de inversión. Estas se muestran en el siguiente gráfico.

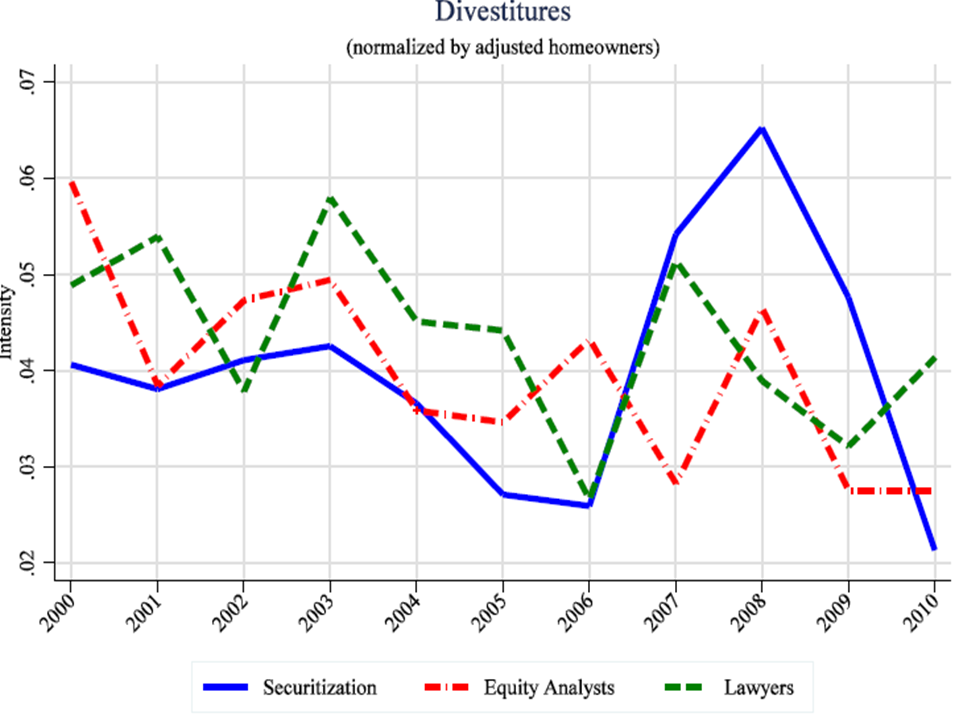

Los resultados en este segundo grafico son mucho más claros: los ejecutivos especializados en titulizar hipotecas compraron mas que nadie en 2005 justo antes de que la burbuja inmobiliaria explotase y se colapsase el mercado inmobiliario (con bajadas de precio medias en EE.UU. del 35% entre 2005 y 2010). La hipótesis más suave del artículo queda totalmente descartada. Los profesionales de la titulización de activos inmobiliarios no fueron particularmente prudentes durante la burbuja a la hora de comprar sus propias viviendas. Queda pendiente ver como se comportan las ventas de viviendas para cada grupo para ver si los titulizadores fueron capaces de salirse a tiempo del mercado. Las ventas de viviendas que se muestran en este gráfico.

De nuevo más claro imposible. Los que se dedicaban a fabricar activos tóxicos son el grupo que menos viviendas vendió entre el 2000 y el 2006. Solo empiezan a vender a partir de que los precios bajen y de hecho venden como locos en el peor momento (2007 y 2008). Muchas de estas ventas se debieron a que perdieron sus empleos. Queda por tanto descartada la versión más fuerte de la hipótesis del artículo, los titulizadores no fueron capaces de predecir cuando iba a explotar la burbuja inmobiliaria. El artículo muestra además que las pérdidas asociadas a transacciones inmobiliarias son mayores para aquellos ejecutivos dedicados a vender activos tóxicos (esto es, los comerciales que colocaban los títulos entre sus clientes). Parece que se metieron en exceso en el papel, se creyeron sus propias estrategias de ventas y acabaron picando ellos mismos. Aquellos mas alejados de las ventas parece que se comportaron de forma más similar a los grupos de control; esto es, no vieron venir la crisis, pero tampoco fueron particularmente torpes.

En definitiva, el artículo muestra como los profesionales de la titulización de activos inmobiliarios no vieron venir la burbuja inmobiliaria y en buena medida se pegaron la castaña con sus propias transacciones inmobiliarias. Son malas noticias para los fans de teorías conspirativas de bancos que nos engañan a sabiendas. Están, sin embargo, de enhorabuena los que ven el sistema financiero como un gran pollo sin cabeza que corre sin saber a donde.

Hay 23 comentarios

Efectivamente parece evidente que el sector financiero corre hacia donde el viento le sopla....sin pensar mucho en si el destino es el centro de la tormenta. Una zona de calma que solo alcanzarán los que soporten lo más duro de sus efectos, pero que no será la última prueba, faltará salir de ella repitiendo otra singladura entre grandes olas.

Pero con una diferencia, el barco se lo han pagado entre muchos, no exponen solo su propio capital, sino fondos de pensiones, depositos (Desde que la banca comercial y financiera son un solo negocio) todo es uno. Y además cada día que el barco sobrevive a la tempestad cobran un sueldo mayor porque ahorran combustible cruzando la tormenta en lugar de rodearla que resulta más lento y aumenta el gasto de combustible. Y como cuando esten a punto de hundirse serán rescatados por remolcadores que pagamos todos, pero que no pasaran la factura puesto que la entrega de la mercancia solo da para pagar gastos. Además como las mercancias son imprescindibles, son "sistemicas" no podemos permitirnos que se hundan porque sería "PEOR".

Si los depositos disponen de garantias hasta un límite suficiente para proteger a los ahorradores. ¿Porque es necesario salvar también el capital de los Formados, Informados y Profesionalizados Inversores? LA DESCONFIANZA. No, más bien la incosciencia y la indolencia de quienes viven en la demagogía. Conociendo las consecuencias de la quiebra de lehman brothers; Islandia también debe ser otra referencia.

En primer lugar las conclusiones del estudio no resultan nada sorprendente, basta leer a Daniel Kahenman (Premio Nobel de Economía 2002) para darse cuenta de que nuestro sistema 1 al que no le gusta dudar toma nuestras decisiones bajo la hipótesis "What you see is all there is" y nos lleva a la llamada visión desde dentro proclive a todo tipo de falacias, en definitiva, nos autoengañamos. Los estudios sobre analistas financieros y sus recomendaciones son todavía mucho más aplastantes y redundan en que la hipótesis de que los mercados financieros funcionan de forma perfecta son falsos. Sin embargo, el artículo hace una afirmación que es un non sequitur sobre la teoría conspirativa, ambas cosas no son incompatibles a la luz de lo expuesto. Entiendo como teoría conspirativa la presión ideológica sobre modelos teóricos que propugnaban la desregulación de los mercados que se autoregulaban sin necesidad de intervención exterior.

El estudio es realmente interesante y esclarecedor, pero no sé si los profesionales escogidos eran los más sospechosos de estar al tanto de lo que se estaba cociendo, o ya se podía suponer que estaban demasiado inmersos en el mercado para tener una perspectiva clara.

Eso si, no estoy tan convencido como el autor de que la metodología sea un ejemplo para jóvenes investigadores y estudiantes de doctorado, que es "posible" vean dificultoso contar con un semejante ejercito de asistentes.

Nacho,

De acuerdo, no es una recomendación incondicional para jóvenes investigadores. Este tipo de proyectos tienen potencialmente mucho impacto y pueden cambiar la carrera de un investigador que está empezando, pero también conllevan el riesgo de quedarse empantanado.

Aun así, veo con frecuencia estudiantes que empiezan proyectos con la certidumbre de que no van a tener mucho impacto o con la frustración de no tener una base de datos maravillosa y exclusiva que ha costado un dineral. Artículos como este, e investigadores como Manuel Bagües (que sacan petróleo de periódicos y papelotes) deberían servir como inspiración.

Gracias por permitirnos disfrutar de este interesante artículo. Del libro de Lewis creo que puede extraerse la misma conclusión en el sentido de que pocos profesionales anticiparon el crack. Ahora lo que no entiendo bien es la afirmación de que no se engañaba a sabiendas: los que juntaban hipotecas en esos complejos "activos" que luego curiosamente obtenían calificaciones AAA, ¿realmente no sabían que lo que estaban vendiendo era basura?

Excelente artículo. Muy interesante. Una pregunta: ¿podemos suponer que la fracción de riqueza invertida en vivienda de azules, rojos y verdes sea comparable? Gracias.

Manolo,

El artículo intenta que los grupos de control (abogados y analistas financieros) tengan niveles y evolución de la renta similares a los ejecutivos que titulizaban hipotecas (similares, pero no iguales, en la Tabla 3 se pueden ver las diferencias). Por tanto la comparación de los diferentes niveles de inversión en vivienda debería ser similar si la expresamos como fracciones de renta. Hablar de riqueza ya es más complicado, el artículo no aclara si los niveles de riqueza también son comparables y me da la impresión de que parte de la riqueza (sobre todo las inversiones financieras) es difícil de medir para un investigador.

En todo caso lo que evidencia la investigacion es la honradez de los tipos que se dedican a la titulizacion; estan tan convencidos de la bondad de sus inversiones que no dudan en poner "their money where their mouth is", que es lo que se le pide al gestor honesto. Otra cosa es como queden suposiciones como la eficiencia de los mercados, la informacion completa y la racionalidad de los participantes. Cada vez me siento mas cercano a las explicaciones del behavioural finance.

Hummmm

No, si iba a tener razón aquél vejestorio pasado de moda que habló de no sé qué "animal spirits"

¿Y la política?

Cuando reacciona suele hacerlo tarde.

Así, por ejemplo, el Plan Vivienda 1992- 1995 comenzó a surtir efectos bastante después de que terminase el anterior periodo de aumento intenso de precios. Ese plan estuvo bien, pero habría sido aún mejor si se hubiese impulsado antes. En los últimos años, la iniciativa pública en la promoción de vivienda protegida a precio asequible se ha reducido, por lo que ha ofrecido escaso alivio a las familias con dificultades. Quizá ahora se acentúen las iniciativas, dada la emergencia del debate social y político sobre el problema del acceso a la vivienda.

Aunque, otra vez, la política llegará a la escena bastante después que la realidad. La lección para el futuro es clara: la política de vivienda debe tener un carácter más continuo y permanente; esperar a que los precios hayan explotado para tomar medidas es el modo más seguro de llegar tarde. Esperemos que no pase, una vez más, en la próxima fase alta del ciclo.

Germà Bel es catedrático de Economía de la UB y diputado por el PSC.

http://elpais.com/diario/2003/06/11/catalunya/1055293643_850215.html

Santiago Lopez

La desaceleración de los precios viene al mismo tiempo que la actividad de construcción se está acelerando. Los nuevas viviendas están acelerando el crecimiento interanual del 13%. Este año España va a construir aprox. 850,000 ....

Un porrón de viviendas se entregará en los próximos 12-24 meses y los precios se desaceleran… sabemos bien cómo termina esto, y no tiene buena pinta. ¿Paradoja de Abelenne ?

En el caso español, mientras venden los bancos ;p.ej. Banesto (Urbis) o La Caixa(Habitat), compran los inmobiliarios. O unos inmobiliarios (Martinsa) a otros (Fadesa). Creo que la ausencia de estructuras profesionales sólidas en el sector inmobiliario fue (junto con el papel del BdE y los partidos políticos) el acelerador de la crisis española (distinta de la global).

Por una parte es asumir mas riesgo del necesario, por otra parte es olvidar la historia económica de otras crisis del inmobiliario en España, mirar a otro lado el BdE, y hay una parte mas debatible, hay muchos empresarios, inversores, que se mueven por ilusión, no todos son movidos por la codicia o la especulación, quien no conoce cientos de casos de empresarios, trabajadores que sabían en 2006 que su piso podía bajar de precio,apartamento, etc y no lo vendieron simplemente porque lo compraron por la ilusión de comprarlo no por el precio de reventa.Cuantos sabían que en el Au se mutiplicaria por tres su precio y no comprarón, porque su ideal no es ser el mas rico del cementerio. No todo el mundo se mueve por los mismo parámetros, la mente humana, es muy compleja, la experiencia y modus de vida, es de cada uno...

Tengo alguna matización, si me permites. Es cierto que muchos invertimos (Pues el modelo de alquiler en España no funcionaba) con buena voluntad y un único objetivo: Vivir y compartir, cambiando la flexibilidad del inquilino, por la capitalización del gasto en residencia habitual. Otros compartir sus inciativas empresariales.

En todos esos, muchos implicados en el sector se dejaban llevar por la eufória del momento. Sin duda también son los primeros en detectar los primeros sintomas de agotamiento del mercado, pero para todos es difícil anticipar la profundidad del proceso recesivo. ¿Nadie puede? ¡¡Descorazonador!! Y por tanto abandonar...a tiempo. Además, el sector inmobiliario, es el primero en ser atropellado por el parón económico.

Todos pudimos ver que la tendencia resultaba simplemente insostenible....incluso ya tras la crisis de las ".com". ¿Pero la aceleración lo ocultó?. Mercado inmobiliario recalentado. La duda es: ¿Se fundirá o simplemente se enfriará progresivamente? "La ¿lamentable? teoría del aterrizaje (Mal gestinado) suave". Y la recuperación de actividad a mediados de 2010 parecian confirmarlo (Los agoreros no, claro, muchos otros asumimos que esos datos prometian, la falta de información trasparente, supongo) Pero ....¿Sostenible? Deficit público superior al 10% pese a una Deuda moderada, se nos indicó que NO. Pero la verdadera deuda estaba en el sector privado. La que realmente si parecía inaceptable por incobrable para los Acreedores y la que se a Socializado, pasandola a deuda pública. Ahora si tenemos un problema de deuda pública.

Lo preocupante, las Consecuencias Sociales. ¿No hay alternativas? ¿Nadie puede ofrecer menos Fractura Social?

Que hay de nuestra burbuja española?

Los datos de precios reales inmobiliarios ya estaban varios sigmas por encima del trend ajustado por demografia, acceso al credito, renta disponible, servicing costs/disposable income etc ...

Es probable que los bancos principales (BBVA /Santander) no supieran ni cuando ni cuan profunda seria las correspondientes recesion y perdidas. Pero a caso no es posible que, ignorando por completo la complicacion internacional y el descalabro estado unidense que vendrian, estos bancos barajaran una recesion dificil de fechar pero dura para la sociedad y aun asi siguieran presionando con mas credito porque pensaban que las provisiones serian suficientes y que en cualquier caso el negocio exterior ayudaria y que, crucialmente, saldrian relativamente fuertes de dicha recesion porque otros negocios de credito desaparecerian y por lo tanto adquiririan mas cuota de mercado en futuro. Algo perverso: una fuerte recesion casi como una inversion, un posicionamiento...

Es razonable pensar esto, o es demasiado "far fetched"? Presionaron los bancos a su antojo sobre el gobierno de Zapatero para que anulara al banco de españa, poniendo en riesgo a toda una sociedad con tal de perseguir sus intereses privados: cometiendo la gran negligencia de obviar posibles complicaciones exogenas?

Hola Vicente,

Continuo la pregunta de Manolo. Estas personas compran/venden casas en un mercado distinto al de las "casas subprime". Puedo anticipar el fin de la burbuja, pero si pienso que la burbuja es para las casas de los barrios pobres de Detroit y LA, un mercado desconectado del mio, y sigo comprando en Park Avenue. O sea que no me parece que el analysis permite establecer que no estaban conscientes de la burbuja.

Hola Guillaume,

La bajada de los precios de la vivienda en EE.UU. es bastante heterogenea por zonas, pero es generalizado que los precios bajan. El artículo intenta corregir por el efecto de Nueva York y poco más.

Los autores también construyen carteras de inversión con los pisos que compraron y vendieron los titulizadores y confirman que su inversión en pisos tuvo menos rentabilidad que la de los analistas financieros y parecida a la de los abogados.

Un artículo muy interesante. Los propios expertos no vieron venir la burbuja... ¿o la vieron venir y se agarraron a la creencia de que realmente no iba a estallar o de que no había tal burbuja? Siempre hay que tener en cuenta la avaricia humana.

Tal vez fue como aquél que va al casino y gana 3,000€ en una racha de suerte, sigue jugando y aunque ya ha perdido 2,000€ sigue y sigue y sigue hasta quedarse con la tarjeta de crédito al rojo vivo endeudado. Sabía que su racha de suerte no era eterna pero se negaba a creerlo.

Creo, --bueno, me consta-- que la previeron y tuvieron tiempo sobrado para transferir los problemas a sociedades "menores" o a Cajas controladas. Lo que no han hecho es anunciarlo ni ponerlo en titulares. Aquí en España es posible incluso ponerle nombre y apellidos.

Uno de los ejercicios que nos faltan es que la fiscalía anticorrupción o el propio BCE o Banco de España haga y publique un análisis 20/80 de la cartera de créditos fallidos. Dividido entre fallidos persona-jurídica y fallidos persona-física porque de estos últimos los hay y bien grandes. Entonces veríamos la dimensión real y la naturaleza de lo que ha sucedido.

Hay otro análisis que no se ha hecho todavía probablemente porque no hay "funding" ni incentivos: ¿Cómo se han ido articulando los sistemas jurídicos y fiscales para producir burbujas financieras?

A veces se analiza una u otra ley de modo aislado.

Lo que no hacemos es analizarlas en su conjunto ni sus efectos a plazo. Cuando se hace, lo que resulta insostenible (aquí o en USA) es la naturaleza impredecible de este tipo de crisis financiera. El azar no existe.

Saludos

"...como un gran pollo sin cabeza que corre sin saber a donde", genial. En España, conozco algún analista que vendió su casa en 2005 y se fué de alquiler. Realmente, en el pico de la burbuja, valía la pena vender tu casa e irte a vivir a un hotel. Por esa razón yo decidí aguantar en mi vivienda que no es, desde luego, la que a mí realmente me gustaría y también comprar un coche relativamente modesto. Pero qué difícil fué resistir la presión, la marea, la corriente de las personas a tu alrededor comprándose casas y coches cada vez más grandes.... Desgraciadamente hubo personas que no pudieron elegir, o no les fue nada fácil.

Creo que esto lo aclara bastante Dean Baker.

Si en los EEUU el precio de la vivienda se movía históricamente con la tasa de inflación y desde 2006 fue un 70% por encima, si la construcción suponía entre un 3%/4% del PIB y pasó a mas del 6% y si, finalmente, se ven las tendencias demográficas del babu-boom, la conclusión no puede ser otra que:

” Any economist who could look at these monstrous divergences from normality and not recognize a bubble really needs a new line of work.”

“Folks this was really really easy. The economists and other policy types who are trying to say it was difficult to see are just covering their rears.”

Ver:

http://rwer.wordpress.com/2013/02/12/the-housing-bubble-should-not-have-been-hard-to-see/

Saludos.

Hay otro factor simple para comprenderlo. Cuando en los años 80 se quitó la vivienda del IPC, pasando a ser considerada un bien de inversión, se puso la espoleta que acabó haciendo explotar la bomba. Con el 80% de los ahorros de las familias invertido en ladrillo, hipotecas a 40 años y un esfuerzo salarial para comprar casas que superó ampliamente 7 salarios brutos anuales el detonante alcanzó masa crítica.

Todo esto no se vió reflejado en el IPC (¿?) y todo el mundo parecía satisfecho con el nivel de inflación. Absurdo pero cierto.

Galbraith escribio sobre esto un pequeño libro (Breve historia de la euforia financiera) mostrando la misma situacion que se ha repetido durante los ultimos trescientos años con distinto tipo de productos (la crisis de los tulipanes por ejemplo). Todas las crisis tienen un desarrollo-desenlace muy parecido y este hombre lo explica bastante bien a mi entender.

Los comentarios están cerrados.