Con J. Ignacio Conde-Ruiz

Frecuentemente se menciona que, entre otras funciones, los mercados proporcionan 1) incentivos para buscar información; 2) incentivos a revelar la información; y 3) un mecanismo para agregar información dispersa. Un ejemplo de mercados que se definen casi exclusivamente por estas características son los que normalmente se denominan “mercados de predicciones”, mercados en los que se intercambian activos que pagan 1 en el caso en el que se de un evento y 0 en caso contrario. Algunos autores prefieren llamarlos “mercados de información” para hacer hincapié en la agregación de información que hacen posible, “mercados de futuros de ideas” o “mercados de decisiones” para resaltar el hecho que la agregación de información se puede aprovechar para tomar decisiones informadas.

En la literatura sobre este tipo de mercados (un punto de partida muy interesante es la pagina web de Justin Wolfers de la Wharton School de la University of Pennsylvania) existe un consenso bastante amplio sobre el hecho de que las cotizaciones de los activos en estos mercados (por ejemplo los Iowa Electronic Markets o Intrade) permiten hacer predicciones muy acertadas y que esto ocurre incluso en los casos en los que en el mercado no se intercambia dinero real sino tan solo dinero de mentira. No está del todo claro porque esto es así, ni cuales son las condiciones que permiten agregar la información de manera eficiente (aquí un trabajo reciente muy interesante de Marco Ottaviani de la Università Bocconi y Peter Sørensen, de la University of Copenhagen).

Sea como fuere, el punto de partida que usaremos para este post es que el mercado que analizaremos, el mercado de apuestas sobre los partidos de la última Eurocopa, por su volumen y por la participación de inversores expertos y sofisticados proporciona unas predicciones que deberían ser un banco de prueba para las teorías sobre el futbol que exponemos tan a menudo en las charlas de café o que la prensa deportiva nos proporciona.

La información que utilizamos procede de las cuotas de Betfair. A diferencia de otros sitios de apuestas deportivas, Betfair es lo que se suele denominar una plataforma de intercambio de apuestas en la que cada cual puede comprar o vender apuestas. Hay muchos vendedores y muchos compradores. Si bien no tenemos información sobre la identidad de los apostantes y su volumen de intercambio, es razonable pensar que Betfair es lo mas parecido a un mercado competitivo. Para tener una idea del volumen de actividad, es suficiente destacar que tan solo en la final entre España e Italia y únicamente sobre el resultado del tiempo reglamentario, ha habido mas de 37 millones de libras de apuestas.

Lo que hacemos es muy simple. Una vez recogidos los datos sobre las cuotas, es tan solo necesario invertirlos para obtener una estimación de la probabilidad de un evento. Si en el mercado la victoria de un equipo se intercambia 3 a 1, esto quiere decir que el mercado otorga una probabilidad de 1/3 a que este equipo gane el partido.

La ventaja de Betfair es que las cuotas se actualizan constantemente a lo largo de todo el partido y esto permite no solo conocer las probabilidades al principio del partido sino también como reacciona el mercado frente a un gol, una lesión, una sustitución o simplemente a la manera en la que se desarrolla el juego.

Antes del principio de la Eurocopa nos propusimos intentar recoger estos datos. Se nos ocurrió que hacer un gráfico con las probabilidades de los resultados (victoria del equipo A, victoria del equipo B o empate) a lo largo de la duración del partido nos podría enseñar algo. Aún que no sabíamos realmente qué. En algunos casos hemos publicado los gráficos con algunos breves comentarios en el Huffington Post (aquí, aquí y aquí).

Lo que nos proponemos ahora es resumir algunos de los resultados que nos han llamado mas la atención. Con ello esperamos por un lado entretener y por otro dar un ejemplo de la cantidad de información que se puede obtener de los mercados de predicción. Nos centramos en algunos partidos de España e Italia un poco por nuestro sesgo de aficionados y un poco por que al ser aficionados hemos visto los partidos y estamos en condiciones de hacer algunos comentarios.

Buen juego no implica alta probabilidad de ganar

No queremos decir que el buen juego no implica ganar. Esto es obvio porque siempre se puede perder. Lo que queremos decir es que el buen juego no proporciona necesariamente una probabilidad mas alta de ganar. Lamentablemente, para uno de nosotros, el mejor ejemplo es Italia. Toda la prensa y la mayoría de aficionados han destacado el buen juego de Italia ya desde el primer partido con España, en el que Italia combinó posesión del balon con frecuentes verticalizaciones del juego. Aquí van dos gráficos que ponen en duda este punto de vista.

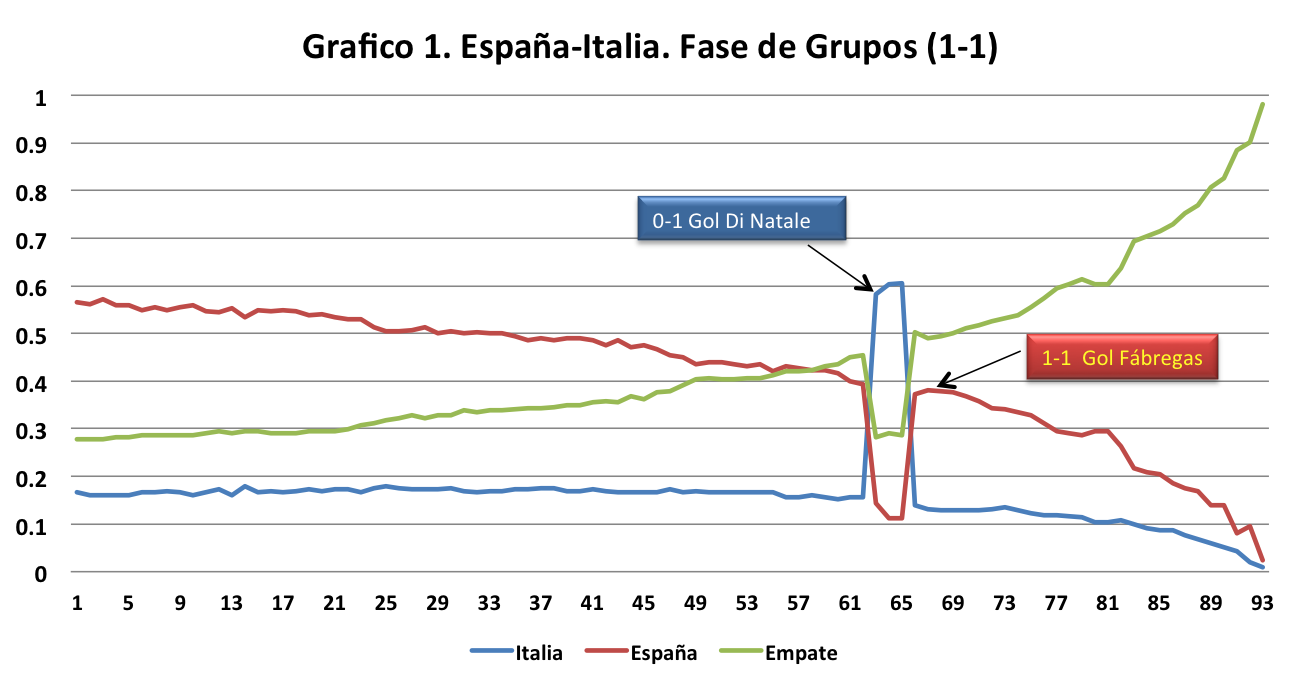

Como se ve en el gráfico 1, España era claramente la favorita al empezar el partido, con una probabilidad de victoria cercana al 56%, frente a un 17% para Italia y a un 27% para el empate. Según pasan los minutos, la probabilidad de que España gane el partido disminuye, como es inevitable, ya que quedan menos minutos para que el resultado cambie. La probabilidad de que gane Italia, también disminuye, pero menos; quizás Italia demuestra estar un poco mejor de lo que se pensaba. Según pasan los minutos, lo único que aumenta es la probabilidad de que el partido termine en empate.

Todas las ocasiones de un lado y del otro dejan fríos a los que deciden apostar su dinero. Las cosas no parecen cambiar. Hasta el minuto 60 con el gol de Di Natale. Pero solo dura unos minutos. Fábregas empata y todo vuelve como estaba justo antes del gol de Italia. Las curvas vuelven a retomar el camino que habían seguido hasta este momento.

El siguiente gráfico ayuda a comprender un poco mejor la historia del partido. Este gráfico representa el ratio de las probabilidades de victoria de España e Italia.

Como se ve, este ratio se mantiene entre 3.5 y 2.5 a lo largo de casi todo el partido con la única excepción de la breve ventaja de Italia. Tan solo se observa una ligera tendencia a la baja, hasta los minutos finales.

En conclusión, a pesar de la impresión generada por el “buen juego” de Italia y a pesar del resultado final (empate con la campeona del mundo y de Europa) que parece legitimar esta impresión, Italia ha tenido una probabilidad de ganar el partido bastante mas baja que España.

Los cuartos de final entre Italia e Inglaterra ofrecen otra ocasión de reflexión sobre las interpretaciones (¿las teorías?) tan frecuentes en la prensa que vuelve a alabar a Italia. De forma unánime (incluso en Inglaterra) dicen que fue la clara merecedora del pase a semifinales.

El partido empieza muy igualado. Al principio, la probabilidad de que pase Inglaterra incluso llega a estar por encima de la Italia. Luego el juego de Italia parece convencer a los apostantes de que Italia es mejor. Pero, ¿cuanto mejor? A pesar del buen juego, en ningún momento Italia llega a tener una probabilidad de ganar el partido mayor del 55%.

¿Como responden los equipos a los incentivos?

En la última jornada de los grupos, los dos partidos se juegan de manera simultanea con el objetivo de minimizar las posibles ventajas por jugar conociendo el resultado del otro partido. Aún desarrollándose simultáneamente, en algunos casos, los resultados de un partido cambian los incentivos en el otro partido. Esto ocurrió en el grupo C, el de España e Italia. En la ultima jornada Italia se enfrentaba a Irlanda (ya eliminada) y España a Croacia. Por los resultados anteriores, los empates a cero iniciales clasificaban a España y Croacia. Sin embargo la ventaja de Italia en el minuto 33 de la primera parte convertía el 0-0 entre España y Croacia en inestable.

Guiados por los resultados de Luis Garicano e Ignacio Palacios-Huertas (dar 3 puntos al ganador de un partido en vez de 2 disminuye el numero de empates) pensamos que el gol de Italia reduciría la probabilidad de empate. Pero el gráfico sugiere que no fue así.

La razón es que mientras en el estudio de Luis e Ignacio el cambio de incentivos es simétrico (cualquier equipo que está empatando obtiene dos puntos si gana, cualquier equipo que está ganando pierde dos puntos si le empatan), aquí los incentivos no eran simétricos en el sentido que después de un primer gol, el equipo en desventaja tendría muchos incentivos a empatar (al estar eliminado) mientras que el equipo en ventaja tendría pocos incentivos a defender la ventaja (pues con empate a 1 seguiría clasificado). Dicho de otra forma, los apostantes, mas listos que nosotros, se habían dado cuenta de que una ventaja inicial de uno cualquiera de los dos equipos tenía una probabilidad elevada de convertirse en empate. Este efecto se nota con el gol de España. Después del gol, en el minuto 88, la probabilidad de empate (que es esencialmente la probabilidad de que Croacia marque un gol en los siguientes 5 minutos) es algo mas alta de lo que era la probabilidad de que Croacia marcara antes del gol (que era esencialmente la probabilidad de que Croacia marcara un gol en los siguientes 6 minutos). Por suerte para Italia, la ventaja de España se produjo muy tarde y no hubo mucho tiempo para que el resultado se reequilibrara. Cabe incluso preguntarse, si no hubiera sido mejor para Croacia haberse dejado marcar un gol antes, para así haber jugado con una España mas “relajada” durante mas tiempo.

La final

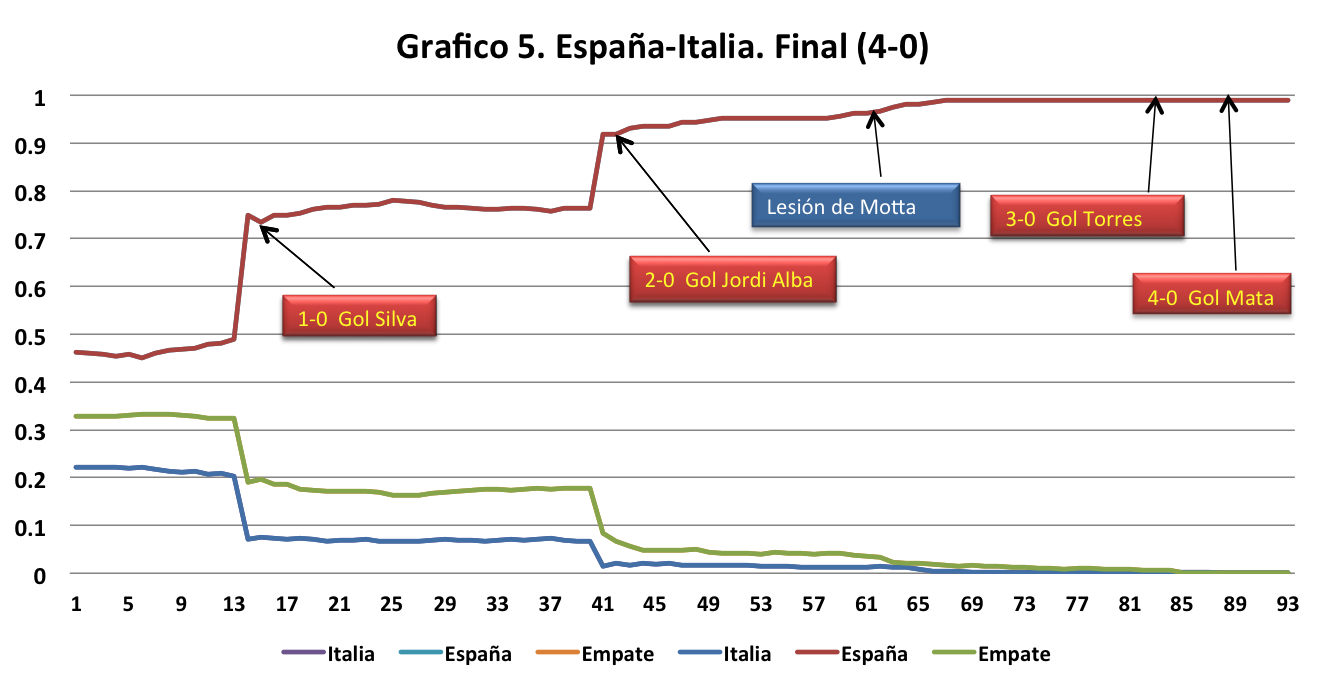

España empieza con ventaja considerable. En los primeros minutos Italia parece convencer a los apostantes. Pero dura poco. A pesar de que el paso del tiempo debería hacer bajar la probabilidad de que España gane el partido, esta probabilidad empieza a subir en los minutos previos al primer gol de España. A partir de ahí el partido tuvo poca historia y el gráfico sirve principalmente para el recreo de los hinchas de la selección española (entre ellos uno de nosotros). Con el 2-0 la probabilidad de que gane España ya es del 93%.

Quizás lo único que nos ha llamado la atención es la lesión de Motta con la que Italia se quedó en 10 al haber agotado los cambios. Según muchos comentaristas (sobre todo italianos) la lesión de Motta “sentenció el partido”. Si no recordaran cuando tuvo lugar difícilmente encontrarían la lesión de Motta en el gráfico.

Francamente a estas alturas no se nos ocurre como interpretar este hecho. Una posibilidad es que de acuerdo con lo documentado por algunos estudios (por ejemplo, aquí) los precios en los mercados de predicciones agregan eficientemente la información siempre y cuando las probabilidades de los eventos no se acerquen demasiado a 0 o a 1. ¿O quizás tenía razón el Mago cuando decía que “se juega mejor con diez que con once”?

Conclusiones

Con los tiempos que corren, un poco de diversión no viene mal. Pero a la vez que entretener un poco hemos querido aprovechar la ocasión para dar un ejemplo de la información que se puede extraer de los precios en un mercado de predicciones. Esperamos que nuestro simple ejemplo haya servido para dar una idea de la “promesa de los mercados de predicción” a la que hace referencia un artículo en Science firmado por una larga lista de excelentes economistas. Según estos autores “estos mercados tienen un gran potencial para mejorar el bienestar social en muchos campos”. Justo lo que haría falta.

Nota de los autores: Queremos agradecer la extraordinaria ayuda de Víctor Rodríguez y Manuel García de FEDEA en el tratamiento de los datos.