Marco Celentani y J. Ignacio Conde-Ruiz (@conderuiz)

Que dos personas coman un pollo cada uno no es lo mismo que una coma dos pollos y la otra ninguno. Que dos hogares, cada uno propietario de un piso que vale 200.000 euros, tengan ambos unos ingresos de 50.000 euros y una deuda pendiente de 120.000 no es lo mismo que un hogar tenga ingresos de 75.000 y una deuda pendiente de 60.000 y el otro hogar tenga ingresos de 25.000 y una deuda pendiente de 180.000. Es por esto que se agradecen artículos como el que vamos a tratar de resumir en este post. Se trata de un Documento de Trabajo del Banco de España titulado: “The Distribution of Debt across Euro Area Countries: The Role of Individual Characteristics, Institutions and Credit Conditions”.

El trabajo aprovecha la primera ola de una nueva encuesta europea sobre la situación financiera y el consumo de los Hogares (Household Finance and Consumption Survey, HFCS), una iniciativa conjunta de varios países de la zona euro, coordinada por el BCE, y que ha obtenido información acerca de los niveles de riqueza, deuda, renta y consumo de en torno a 65.000 hogares.

El trabajo se centra principalmente en la deuda hipotecaria y tiene dos propósitos principales.

- El primero es el de describir las diferencias principales entre 11 países de la zona euro, o, mejor dicho, los distintos patrones de endeudamiento, es decir como responde el endeudamiento del hogar a sus características socioeconómicas.

- El segundo es analizar algunas instituciones jurídicas y económicas como posibles determinantes de los patrones de endeudamiento de los hogares.

Por la importancia que la situación de la deuda hipotecaria tiene en España en la actualidad, el trabajo aporta datos y análisis que nos parecen de extraordinario interés. En vez de imaginar y conjeturar, el trabajo documenta los patrones de inversión y sus posibles determinantes.

En esta primera entrega nos limitaremos a describir los principales resultados del trabajo. En la próxima intentaremos proporcionar las implicaciones que creemos que se pueden extraer de la lectura de este trabajo.

El endeudamiento medio

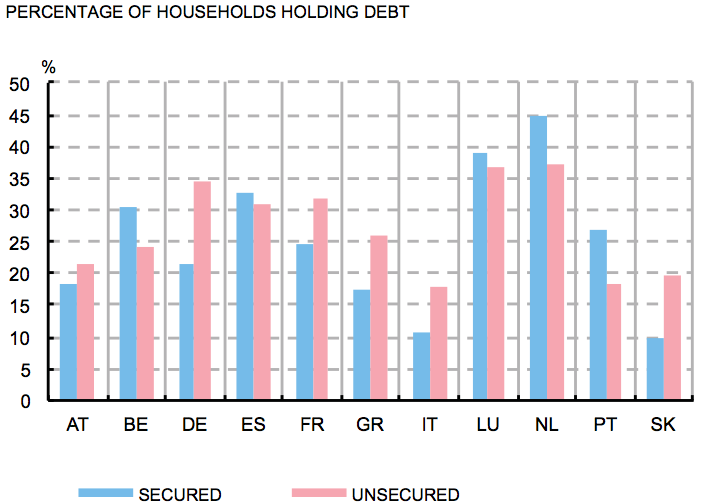

El porcentaje de hogares que tiene pendiente alguna deuda hipotecaria varía sustancialmente entre los países de la zona euro. Así, por ejemplo, el 45% de los hogares holandeses tiene una hipoteca pendiente de pago, mientras que este mismo porcentaje cae a un 21% entre los hogares alemanes. En el sur de Europa las diferencias son también acusadas: mientras que un 32% de hogares españoles tiene deuda hipotecaria pendiente, el porcentaje se reduce a un 11% en Italia.

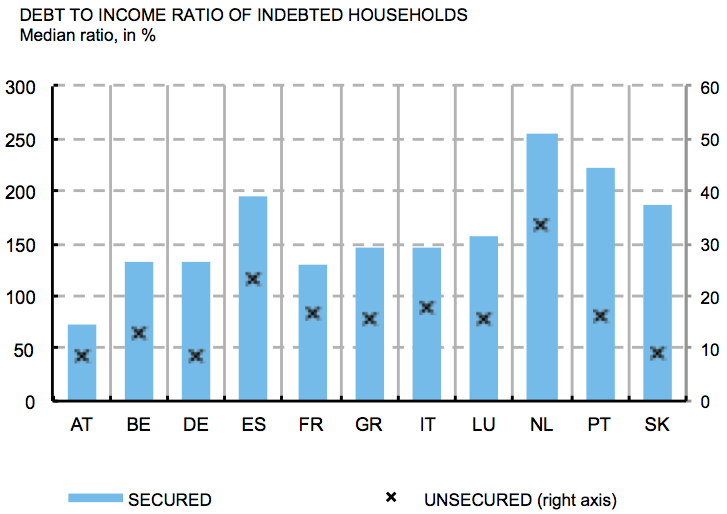

Entre los hogares endeudados, el grado de endeudamiento es, de nuevo, muy distinto entre países. En torno a la mitad de los hogares endeudados en Holanda, Portugal, Eslovaquia o España tiene una deuda hipotecaria pendiente que excede a dos años de su renta bruta. Por el contrario, entre los (relativamente pocos) hogares austriacos endeudados la mitad debe menos de dos terceras partes de su renta anual (véase Gráfico 1).

Los patrones de endeudamiento

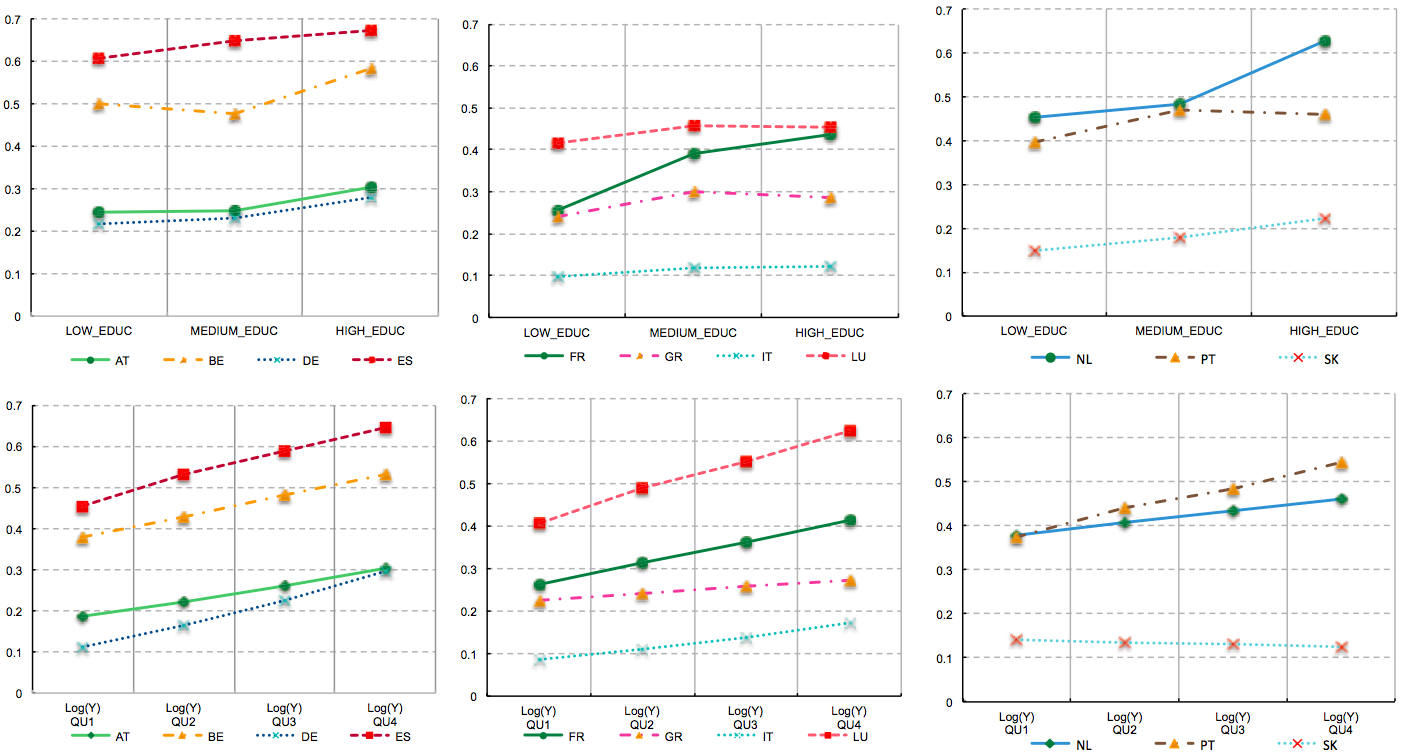

Tal y como la diferencia en el consumo de gafas de leer responde a la edad, es razonable pensar que una parte significativa de las diferencias en el endeudamiento responda tan solo a las distintas características socioeconómicas de los hogares en los distintos países, lo que en economía se suele denominar efecto de composición. Por ejemplo, los hogares suelen adquirir una vivienda en edades tempranas. Por lo tanto, es de esperar que en los países en los que, proporcionalmente, haya más hogares cuyos miembros tengan edades avanzadas habrá también una menor fracción de hogares hipotecados. Por otra parte, es bien sabido que la tenencia de deuda hipotecaria crece tanto con la renta del hogar como con el nivel educativo de sus miembros, que se suele utilizar como indicador de la renta permanente del hogar.

¿Pero es esto todo? ¿O existen diferentes patrones de endeudamiento de hogares similares en países distintos? Si así fuera las diferencias no dependerían de los hogares, sino de los países y cabría preguntarse ¿cuales son los determinantes de estas diferencias?

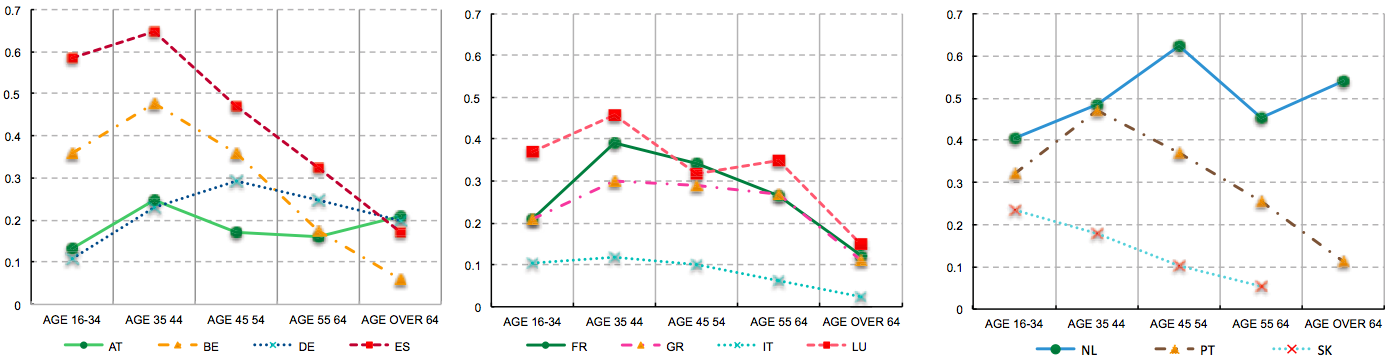

Con el fin de aislar los efectos asociados a las diferencias socioeconómicas del hogar el trabajo se centra en hogares con distintas característica socioeconómicas (edad, renta, educación, estatus laboral) y se centra también en hogares homogéneos, a los que denominan hogares de referencia. Se trata de hogares con la renta mediana del país, con una pareja de adultos ambos de entre 35 y 44 años, con educación secundaria y empleados.

Queremos destacar tres resultados que contribuyen a entender el endeudamiento hipotecario en España.

El primero es que si nos centramos en los hogares de referencia vemos que la tendencia al endeudamiento hipotecario de España es la más alta de entre todos los países analizados. En España el 65% de los hogares de referencia tiene deuda hipotecaria (en Italia, el mínimo, tan solo el 10%).

El segundo es que España (línea roja en el primer panel) es realmente llamativa, por la alta probabilidad que hogares cuyo adulto más mayor tiene una edad comprendida entre los 16 y 44 años tengan deuda hipotecaria.

El tercero es que frente a otros países, la tenencia de deuda hipotecaria responde más a los ingresos y menos al nivel educativo, que siendo un indicador de la renta permanente del hogar debería ser también un indicador de su futura capacidad de hacer frente al plan de pagos.

Queremos destacar nuevamente estos tres resultados, porque pretendemos volver a ellos más adelante. Frente a otros países, en España el endeudamiento hipotecario se produce muy pronto, responde mucho a los ingresos actuales y poco a los indicadores de renta permanente.

Los determinantes de los patrones de endeudamiento

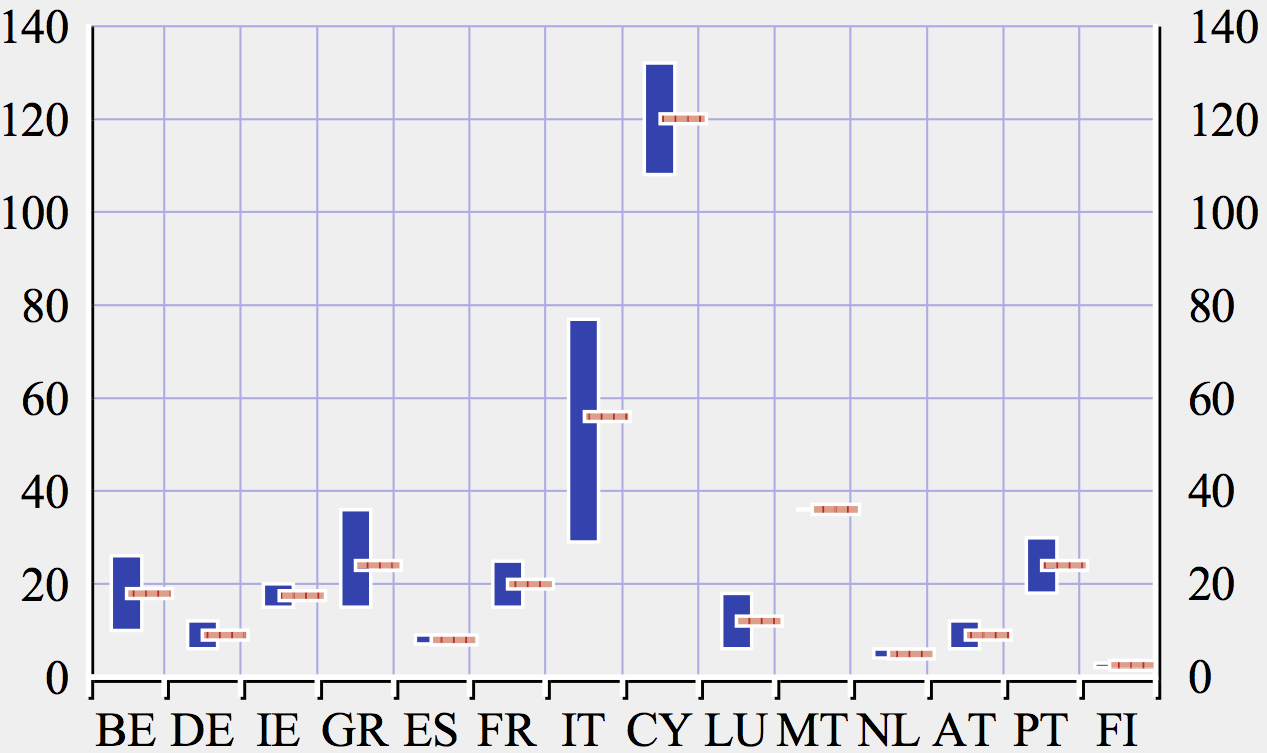

¿Cuáles son los posibles determinantes de estos patrones de endeudamiento tan distintos? Los autores consideran varias instituciones jurídico/económicas que en el debate económico se suelen asociar a distintos patrones de endeudamiento. Se trata de las deducciones fiscales asociadas a las cuotas de los prestamos hipotecarios, de la existencia de regulación sobre la ratio préstamo-valor (loan-to-value) de los prestamos hipotecarios, de la existencia de información sobre los prestatarios, de medidas de alfabetismo financiero. Y, finalmente, de la duración de las ejecuciones hipotecaria, que va de 5 meses para Países Bajos y 8 meses para España a casi 5 años para Italia, como se desprende de la Figura 6.

Al contar con datos sobre las características socioeconómicas de los hogares, los autores pueden determinar el impacto de estas instituciones sobre los parámetros que determinan los patrones de endeudamiento. Los autores encuentran que ni la fiscalidad, ni la regulación financiera, ni ninguna otra institución pueden explicar la dispersión en los patrones de endeudamiento como lo hace la duración de los procesos de ejecución hipotecaria. Más concretamente plazos de ejecución más cortos conllevan a lo siguiente:

- Una mayor fracción de hogares de referencia con deuda hipotecaria;

- Los jóvenes que se endeudan lo hacen por cantidades mayores;

- El tipo de interés responde menos a la renta del hogar (el interés sube al bajar la renta, pero sube menos).

Teniendo en cuenta que España es el país con el segundo plazo de ejecución más corto, la descripción anterior probablemente suena familiar y posiblemente arroja una luz sobre los patrones de endeudamiento mencionados anteriormente.

¿Qué echamos de menos en el trabajo?

Leer el trabajo ha despertado nuestro interés y nos ha dejado con ganas de aprender sobre dos asuntos.

- El primero es el impacto que podría tener la legislación concursal y en particular la liberación de deuda.

- El segundo es el impacto de otros determinantes de la oferta. El trabajo se fija en el lado de la demanda (las características socioeconómicas de los hogares) y en instituciones que pueden tener un impacto tanto en la demanda como en la oferta. Quizás hubiera sido interesante fijarse también en otros aspectos propios de la oferta de crédito para ver si los resultados tienen algo a que ver con la concentración, la presencia de entidades extranjeras o la composición del pasivo, por ejemplo la prevalencia de cédulas hipotecarias como en el caso español.

¿Qué puede significar todo esto?

Es posible que aún no sepamos lo suficiente para derivar implicaciones de política económica. No obstante, los resultados indican que la diversidad de entornos institucionales dentro de la zona euro juega un papel importante a la hora de entender las diferencias en la distribución de la deuda entre los hogares. Como hemos dicho desde el principio creemos que esto tiene implicaciones importantes para entender la situación actual. Pero de momento preferimos hacer un alto en el camino y retomar el tema de las lecciones que todo esto nos puede enseñar en la próxima entrega.