Marco Celentani y Víctor Hernández

A principios de mes la prensa se ha hecho eco del último número del Economic Outlook de la OCDE y en particular de su evaluación del ajuste inmobiliario en España. Según la interpretación de algunos, existen indicadores en el informe del OCDE que sugieren que el desajuste de los precios de las vivienda se ha reducido de manera notable, y que la vivienda estaría cerca de no estar sobrevalorada. ¿Están realmente así las cosas?

¿Es el precio justo?

Desde hace varios años en el Economic Outlook la OCDE relaciona el precio de la vivienda con el poder adquisitivo de los residentes y con su rentabilidad como inversión. Concretamente calcula las ratios de un índice de precio de la vivienda con los ingresos de los residentes por un lado y con un índice de los precios de los alquileres por el otro. En cada numero del Economic Outlook, se compara la ratio calculada con los últimos datos disponibles con la media de las ratios desde 1980. En el 2007 estas ratios para España estaban en 201 y 158. Esto quiere decir que en el 2007 la ratio entre precio de la vivienda y alquileres era el doble de lo que había sido en promedio desde 1980 y que la ratio entre el precio de la vivienda y los ingresos era un 58% más alta de lo que había sido desde 1980, dos signos de precios de viviendas no sostenibles. En el mismo momento, las ratios para Irlanda eran 135 y 140 y para EE.UU. eran 133 y 113.

Según el ultimo numero del Economic Outlook, las ratios para España han bajado a 104 y 107, lo que ha sido interpretado como evidencia de que estamos cerca de los “valores de largo plazo” de estas ratio y por lo tanto cerca del final del proceso de ajustes de precios de la vivienda (se puede consultar un interesante gráfico en un artículo en el Confidencial, que por otro lado atribuye al OCDE unas conclusiones que nosotros no hemos encontrado en el Economic Outlook).

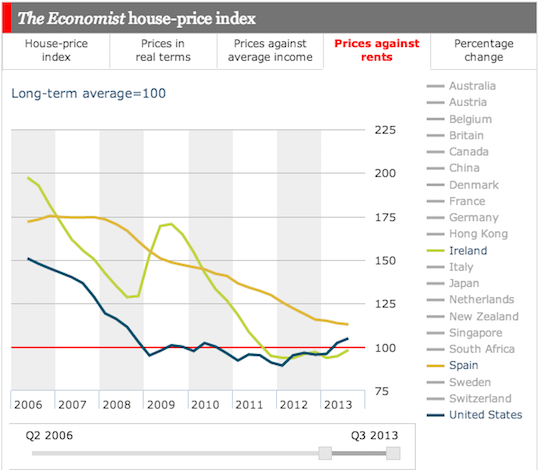

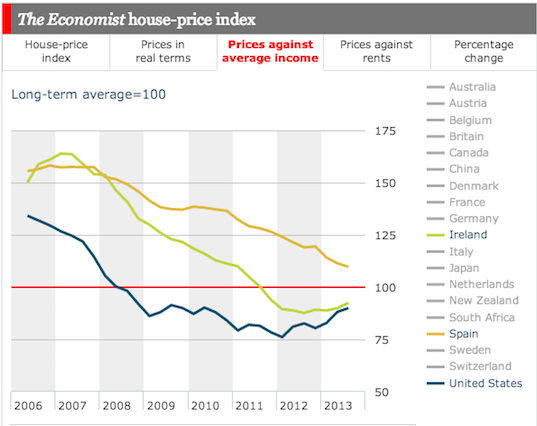

El Economist utiliza una metodología parecida para calcular el Economist house-price index que se puede visualizar en interesantes gráficos interactivos.

Pero ¿cuál es el precio?

Antes de llegar a determinar si el precio es justo o no, parece importante fijarse en lo que sabemos sobre la evolución de los precios de la vivienda en España. A continuación nos centraremos en seis índices de precios de viviendas libres en España:

- Índices basados en precios de oferta

- Idealista (máximo en septiembre de 2007)

- Fotocasa (máximo en abril de 2007)

- Índices basados en precios de compraventa

- INE (máximo en tercer trimestre de 2007)

- Tecnocasa (máximo en segundo semestre de 2006)

- Índices basados en tasaciones

- Ministerio de Fomento (máximo en primer trimestre de 2008)

- Tinsa (máximo en diciembre de 2007)

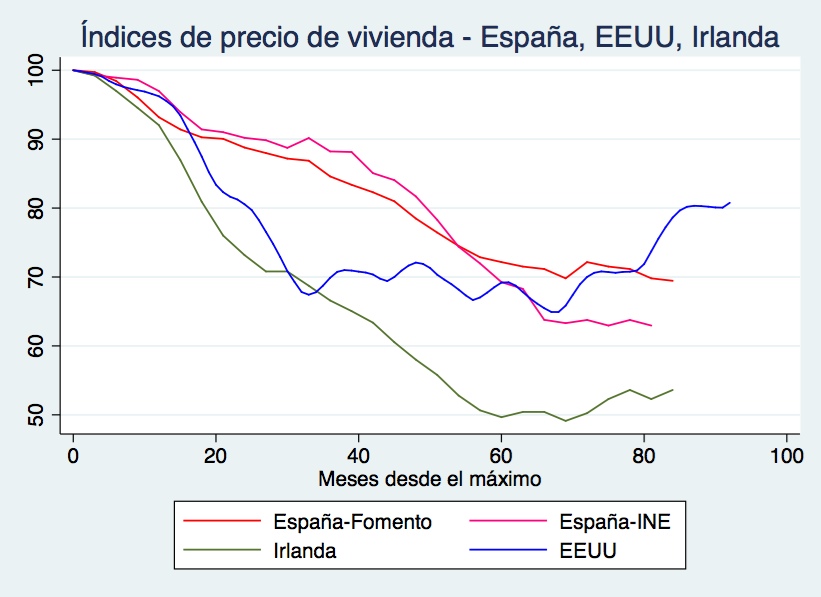

En la Figura 1 representamos la evolución de estas series de precios. En cada caso fijamos en 100 el valor de la serie en su máximo y representamos la serie a partir del máximo. En el eje horizontal aparecen los meses transcurridos desde que el índice alcanzó su máximo.

Como se ve, existe una notable disparidad en la bajada de precios desde el máximo. Basándose en tasaciones, las bajadas acumuladas estarían entre el 30% (según el Ministerio de Fomento) y el 40% (según Tinsa). Atendiendo a los precios de oferta, las bajadas varían de un 33% (según Idealista) a un 42% (según Fotocasa). Finalmente, con lo que se refiere a los índices calculados sobre la base de precios de compraventa, existe una diferencia muy notable entre la bajada acumulada del 36% del INE y la del 58% de Tecnocasa.

En el siguiente gráfico comparamos los índices de precios del Ministerio de Fomento y del INE con los de EE.UU. (Standard&Poors Case-Shiller) e Irlanda (National Residential Property Index).

En la figura 2 se aprecia lo que Tano Santos hacía notar en su primer post en Nada es Gratis, que el ajuste de precios en España es mucho más lento que en EE.UU. Pero también es mucho más lento que en Irlanda. En EE.UU. el ajuste ha sido del 30% y ha tenido lugar en alrededor de 30 meses. En Irlanda los precios han bajado alrededor del 50% en 60 meses. En España después de 80 meses, los precios han bajado entre un 30 y un 40%.

De vuelta al “precio justo”

Volviendo al Economic Outlook del OCDE y lo que sus datos aportan sobre la posibilidad de que el ajuste de precios inmobiliario haya llegado a su fin, creemos que es importante hacer dos observaciones.

- La primera es que la OCDE emplea el índice de precios de Fomento. A la vista de las comparaciones con otros índices de precios es posible que el camino ya recorrido en el proceso de ajuste de precios sea más largo de lo que los datos del Ministerio de Fomento le sugieren a la OCDE.

- La segunda es que si pensamos que las crisis inmobiliarias y sus resoluciones tienen elementos comunes en distintos países, tiene sentido comparar la experiencia de España con las de EE.UU. e Irlanda. En este sentido merece la pena destacar que en la actualidad, los indicadores mencionados son 104 y 90 para EE.UU. y 96 y 92 para Irlanda, a pesar de que ambos países han experimentado unos 20 meses de subidas de precios. Esto podría significar que el aterrizaje después de una crisis inmobiliaria exige no solo converger a la media de largo plazo, sino bajar por debajo de ella y las Figuras 3 y 4 (dos screenshots de los gráficos interactivos del Economist) pueden dar una idea del camino que a España le queda por recorrer antes de que termine el proceso de ajuste de precios de las viviendas.

Conclusión

Una posible conclusión es que o bien los precios de la vivienda han bajado más que lo que indican las estadísticas oficiales o bien en España el ajuste inmobiliario no ha terminado todavía. O quizás ambas cosas.

Hay 11 comentarios

Buenos días.

Trabajar con índices está muy bien, pero tienen el problema de que meten en el mismo saco una vivienda en la gran via de Madrid y una casa en cualquier pueblo de menos de 1k hab. De Castilla.

El coste de producción de una vivienda, construcción, tecnicos, urbanización, tasas, etc, podría estar aprox. en unos 800-1000 €. Eso sin la variable coste del suelo y lo más importante, la localización. Cualquier persona que conozca el sector inmobiliario, confirmará que actualmente en muchos sitios se está vendiendo por debajo del coste de producción.

¿Es ese un precio justo?

Vuelven a confundir Valor con Precio.

Creí que lo del valor-trabajo estaba más que superado..

Buenos días Marco,

Gracias por el artículo. En efecto, el ajuste inmobiliario en España no ha acabado todavía probablemente, a pesar de que estas semanas ya he leído algunos artículos y noticias sobre la mejora del consumo, el crecimiento de la economía española y el ligerísimo aumento del crédito a familias y empresas. Aunque los recientes datos macroeconómicos son positivos, no hay que olvidar los datos de desempleo, los cuales siguen sin mostrar signos de mejora. Creo que ésa será la señal para poder hablar de recuperación sólida, y, por tanto, del fin del ajuste inmobiliario. ¿Cree usted que veremos esa mejora antes de acabar el año o más bien a lo largo de 2015?

También hay que tener en cuenta el efecto del dinero negro. Durante la burbuja una buena proporción de las viviendas se vendian a un precio más alto del declarado.

Por otro lado en este momento uno de los grandes vendedores de viviendas son los bancos, y estos no pueden trabajar con dinero negro.

Por todo eso intuyo que la bajada real será mas próxima a lo que dice Tecnocasa que a los otros. Sin embargo si parece claro que aún tienen que bajar algo, y mas considerando el exceso de stock que seguimos teniendo.

Marco, por favor elimine el adjetivo justo de su análisis. No agrega nada y confunde a los que nos saben economía.

Además, antes de usar índices de precios de bienes no-homogéneos y no-transables sobre el territorio de referencia, siempre es bueno explicar cómo se construye el índice. Ah, conviene recordar que los precios de oferta y las tasaciones no revelan las preferencias efectivas de oferentes y demandantes, revelación que es la base del análisis económico, sino que son simples puntos de partida para negociaciones entre las partes y no hay teoría alguna sobre estos puntos de partida (salvo que usted crea que la teoría de las subastas sí es útil para esto y entonces le agradecería una explicación).

En el caso particular de la vivienda, un mejor indicador de la evolución de los mercados locales (agregar sobre España o peor sobre EEUU no tiene sentido) es la producción y oferta de nuevas unidades (recuerde que la vivienda se puede reparar y mantener en uso por períodos largos de duración indefinida). En fin, como algunos economistas prefieren decir, no analicemos un mercado a partir de cambios en el precio y haciendo ingeniería inversa. Fíjese lo que ha estado ocurriendo en el Bay Area de California donde la oferta de nuevas unidades ha sido baja por varios años y compare con el mercado de Houston donde esa oferta se ha mantenido fuerte por varios años.

Hoy apareció este artículo sobre lo que está pasando en California

http://www.newgeography.com/content/004341-california-s-green-bantustans

Por experiencia personal puedo confirmar lo que dice que está pasando hoy en California, y algunas similitudes de esta California con lo que pasaba en South Africa y Namibia en 1991-93 y en China en 1994-97.

Lo de "justo" era una broma que hemos pretendido usar para distinguir entre dos tareas: la tarea estadística de determinar el precio en un determinado momento ("¿Cuál es el precio de la vivienda?") y la tarea económica de predecir si el precio seguirá bajando ("¿Cuál es el precio justo de la vivienda?").

El post tenía tres pretensiones.

La primera era hacer notar que la tarea estadística es una condición necesaria para la tarea económica y que no está nada claro que la tarea estadística esté bien resuelta, como se ha destacado en varios comentarios.

La segunda era hacer notar que los indicadores con los que la OCDE y el Economist resuelven la tarea económica se basan en los datos (de Fomento) que indican la menor disminución de precios entre los disponibles.

La tercera era hacer notar que si en vez de mirar al valor de los indicadores uno se centra en su evolución, las experiencias de otros países que han sufrido crisis inmobiliarias parecen sugerir que queda camino por recorrer.

Quizás habría que mirar esos costes. Un coste de producción en el que un operario de cualificación básica cobre más de 3000 euros al mes, como pasaba en 2006, no refleja valor ni precio de equilibrio a largo plazo. Es el resultado de un equilibrio de mercado, más o menos, en un momento dado, sin sostenibilidad futura alguna, como el tiempo ha terminado por demostrar. La justicia no tiene nada que ver.

A mí me asusta la opacidad en la calidad de construcción de las viviendas, tanto en lo referente a materiales (sobre todo los que no se ven a simple vista) como a la "pericia" de los trabajadores. Es una variable muy importante, que podría tener su reflejo en el precio, pero casi imposible de considerar, lo que inevitablemente conduce a una pérdida general de calidad de construcción. O eso me parece a mí.

El índice Case-Shiller está basado en transacciones, por lo que sería natural compararlo con el INE o Tecnocasa. ¿Cómo se calcula el de Irlanda?

Es verdad que el índice de Tecnocasa es el único que parece contar una historia similar a EEUU o Irlanda, los demás muestran algo distinto. Pero dada la gran disparidad entre los distintos índices para España, sería interesante saber cuánto de la diferencia con otros países puede ser explicado por diferencias metodológicas, o al menos hacerse una idea de cuál de los índices es metodológicamente más próximo al Case-Shiller y al de Irlanda.

El índice Case-Shiller está basado en transacciones repetidas, es decir, se refiere solo a vivienda usada. En España hay un índice que se elabora con el mismo método, el que emplea el colegio de registradores.

Este índice tiene también sus problemas. Al considerar solo transacciones repetidas (y según la variante elegida solo pares de transacciones) el volumen de datos es muy reducido y, en un país como el nuestro, eso significa que muchas localizaciones concretas tendrán muy pocas observaciones; hasta que el número de observaciones es suficientemente elevado es un índice inestable, porque cada nuevo dato lleva a revisar los valores anteriores del índice; y no controla bien por cambios de calidad, cuestión que es fundamental en la vivienda usada. Obvio la cuestión del dinero negro porque es casi incontrolable.

En todo caso, me parece que es de los mejores índices de precios inmobiliarios que tenemos disponibles en este momento.

La comparación internacional sería más interesante ver estas series sin normalizar a la media histórica (sobre todo para la ratio entre precio de la vivienda y del alquiler).

Los comentarios están cerrados.