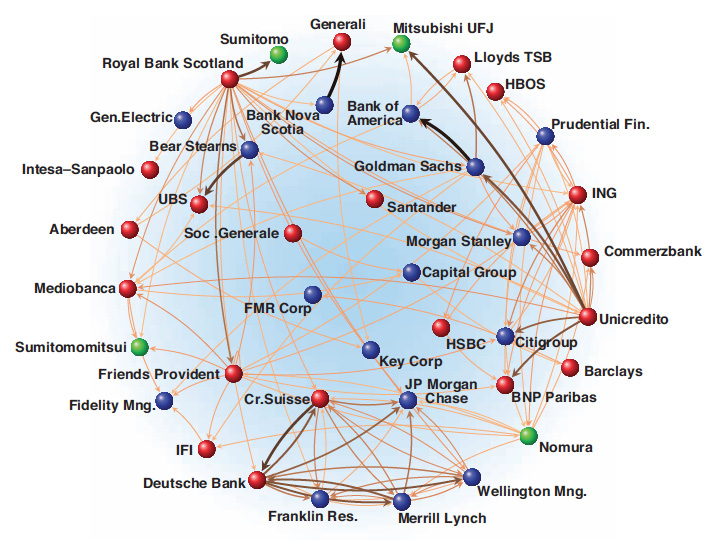

Los investigadores que trabajamos en sistemas complejos, en particular los físicos, somos especialistas en pisar los callos de otra gente, como ya discutí en mi anterior post. En el caso del sistema financiero, llevamos llamando a la puerta desde 2009, cuando apareció el trabajo Economic Networks: The New Challenge ("Redes económicas: el nuevo desafío", del que está tomada la figura de la izquierda), en el que físicos muy conocidos como Frank Schweitzer y Alex Vespignani escribían junto a economistas también muy conocidos como Fernando Vega-Redondo sobre como la complejidad podría ayudar a la gestión y regulación financiera. Seis años después, seguimos dando la matraca, pero esta vez ya aparecen banqueros entre los coautores.

Los investigadores que trabajamos en sistemas complejos, en particular los físicos, somos especialistas en pisar los callos de otra gente, como ya discutí en mi anterior post. En el caso del sistema financiero, llevamos llamando a la puerta desde 2009, cuando apareció el trabajo Economic Networks: The New Challenge ("Redes económicas: el nuevo desafío", del que está tomada la figura de la izquierda), en el que físicos muy conocidos como Frank Schweitzer y Alex Vespignani escribían junto a economistas también muy conocidos como Fernando Vega-Redondo sobre como la complejidad podría ayudar a la gestión y regulación financiera. Seis años después, seguimos dando la matraca, pero esta vez ya aparecen banqueros entre los coautores.

Hablo, concretamente, de un artículo de comentario aparecido, al igual que el antes citado, en Science y titulado Complexity theory and financial regulation ("Teoría de la complejidad y regulación financiera"). Entre los autores, que son diez, se cuentan físicos como Stefano Battiston o J. Doyne Farmer, ya situados en departamentos o institutos de economía, economistas como Cars Hommes, colaborador mío en el proyecto IBSEN, y, como decía, banqueros como Andy Haldane, economista jefe del Banco de Inglaterra, además de sociólogos, biólgos y ecólogos. En su comentario, los autores constatan que desde el principio de la crisis hay un interés creciente en la aplicación de ideas de sistemas complejos a la economía y los mercados financieros, pero que pese a ello hay todavía muy pocos casos reales concretos de dicha aplicación. A partir de aquí, apuntan en tres direcciones relevantes en las que los conceptos de la complejidad pueden aportar perspectivas complementarias (nunca sustitutorias) a las más tradicionales.

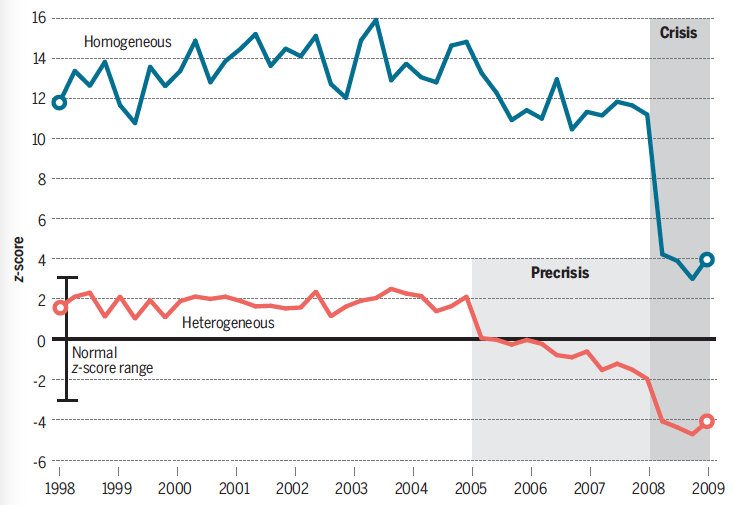

En primer lugar, mencionan las señales de alerta temprana de cambios bruscos de comportamiento (tipping points). La idea de encontrar indicadores que nos avisen con tiempo de estos cambios fue propuesta en este artículo de Nature, que tiene como primer autor a Marten Scheffer, también firmante del que traigo aquí. Estas señales son muy genéricas, y pueden aparecer en cualquier sistema complejo (hablé de ellas en general aquí y en el contexto del cambio climático aquí). Los autores del comentario están pensando en transiciones endógenas, no en respuesta a shocks externos, es decir, en cambios bruscos en el comportamiento del sistema que aparecen por su propia dinámica interna. Como ejemplo concreto, muestran como se podría haber tenido un pre-aviso de la crisis en 2005, tal y como muestra la figura a continuación. En la gráfica se recoge la evolución de un índice que tiene que ver con el número de ciclos de longitud dos, lo que traducido al castellano es el número de pares de bancos que son simultáneamente acreedor y deudor el uno del otro. De hecho, el índice es la relación entre lo que se observa en realidad y lo que se observaría si la red de bancos estuviera formada al azar. Las dos curvas corresponden a elecciones distintas de lo que es "azar"; arriba, son redes con el mismo número de enlaces y nodos que la real, pero hechas aleatoriamente, mientras que abajo cada nodo tiene el mismo número de conexiones que en la vida real, y se enlazan aleatoriamente. Como vemos, este último modelo da un preaviso de que algo está cambiando en la red años antes de que empiece la crisis, mientras que el modelo homogéneo sólo captura la crisis cuando está empezando.

En la gráfica se recoge la evolución de un índice que tiene que ver con el número de ciclos de longitud dos, lo que traducido al castellano es el número de pares de bancos que son simultáneamente acreedor y deudor el uno del otro. De hecho, el índice es la relación entre lo que se observa en realidad y lo que se observaría si la red de bancos estuviera formada al azar. Las dos curvas corresponden a elecciones distintas de lo que es "azar"; arriba, son redes con el mismo número de enlaces y nodos que la real, pero hechas aleatoriamente, mientras que abajo cada nodo tiene el mismo número de conexiones que en la vida real, y se enlazan aleatoriamente. Como vemos, este último modelo da un preaviso de que algo está cambiando en la red años antes de que empiece la crisis, mientras que el modelo homogéneo sólo captura la crisis cuando está empezando.

Por supuesto, esto es sólo un ejemplo, hay varias otras señales que se podrían implementar y seguramente habría que usar más de una para empezar a diagnosticar que algo puede estar pasando. Por otro lado, los autores del artículo nos recuerdan la crítica de Lucas, que nos advierte de que publicar una señal de alerta cambiaría el comportamiento del sistema, lo que es un serio problema (y que lógicamente no ocurre en los ecosistemas). Por ello, sugieren que si se utilizaran estas técnicas deberían estar basadas en datos solo conocidos por los reguladores, aunque aún así siempre está el problema de las filtraciones. No tiene solución fácil, pero el potencial de este tipo de análisis sugiere que es importante al menos estudiar el tema con cuidado.

El siguiente punto que se discute es la idea de too central to fail por contraposición al bien conocido too big to fail. En redes complejas, las consecuencias del fallo, caída o desaparición de un nodo son muy difíciles de predecir, y dependen mucho de la topología de la red y de la posición que ocupe el nodo/banco en cuestión, es decir, de su centralidad. En esta dirección, con nuestro compañero de NeG Antonio Cabrales ya hicimos un estudio desde la perspectiva de sistemas complejos, apuntando que una alternativa a provisionar más fondos para evitar el colapso de una entidad puede ser reestructurar sus préstamos con otras entidades. A su vez, alguno de los autores del artículo que comento (Battiston) y sus colaboradores han desarrollado DebtRank, que es un análogo del algoritmo PageRank que utiliza Google para ordenar sus búsquedas aplicado a la identificación de bancos cuya posición implica los mayores riesgos sistémicos. En este contexto, una primera aplicación concreta a la estimación de riesgos ha sido desarrollada recientemente por el Bank of International Settlements, por lo que no estamos hablando de castillos en el aire.

Al igual que en el punto anterior, el estudio de la red financiera internacional no está exento de problemas de aplicación. Cuando se mira como es esta red, se encuentra una estructura con un núcleo central de unos pocos bancos muy conectados entre sí, y muchos otros formando una periferia (de manera muy similar a lo que pasa en las grandes corporaciones en general, de lo que hablé aquí). Detectar cuáles son esos bancos conlleva el problema del riesgo moral de identificarlos como los que no se puede dejar caer (además de por sí mismos, porque típicamente arrastrarían a todo el núcleo en su caída), y por tanto permitirles cometer todo tipo de tropelías. Otro problema para aplicar estas técnicas es la falta de información sobre muchos préstamos y relaciones interbancarias, información que si estuviera disponible, aunque fuera anonimizada en parte, permitiría estimar mucho mejor los riesgos derivados de la centralidad.

Finalmente, los autores nos traen la idea de los modelos basados en agentes, típica de las herramientas utilizadas por los que investigamos en sistemas complejos, al campo de la regulación financiera. En estos modelos se especifican los agentes o entidades que intervienen y su comportamiento, descrito mediante reglas sencillas, y a partir de ahí se estudia lo que ocurre a nivel sistémico, colectivo. Esto se ha usado ya para entender la creación de empresas, reproduciendo muchas de las características cuantitativas del proceso observadas empíricamente. Uno de los autores del artículo (Farmer) ha utilizado estos modelos para estudiar la dinámica del reajuste de las entidades bancarias a los cambios impuestos por Basilea, encontrando que puede conducir a subidas y bajadas bruscas de precios. Otro aspecto importante que puede tratarse con estos modelos es la propagación de información en redes, que obviamente influye en la estabilidad del sistema global. En cuanto a las reglas que hay que introducir en el modelo para gobernar el comportamiento de los agentes, son precisamente la información que se puede obtener de experimentos. En el caso de los mercados, los experimentos de Hommes sobre formación de precios muestran que hay varios comportamientos diferentes, identificables; más todavía, que la combinación de dichos comportamientos en un grupo de personas da lugar frecuentemente a burbujas. Versiones más recientes de estos experimentos sugieren ya medidas para estabilizar mercados tan peligrosos como el de la vivienda.

Y es que al final, la conclusión del artículo es que, cito (la traducción es mía), "estamos en el momento oportuno para que economistas académicos, científicos de la complejidad, científicos sociales, ecólogos, epidemiólogos e investigadores en instituciones financieras unan fuerzass para desarrollar herramientas de la teoría de la complejidad, como un complemento a las aproximaciones de modelos económicos existentes. Una opción ambiciosa sería tener un tablero de instrumentos económico-financiero online que integrase datos, métodos e indicadores. Esto permitiría monitorizar y hacer tests de estrés del sistema financiero global y socioeconómico casi en tiempo real, de manera parecida a lo que se hace en otros sistemas complejos, como puede ser el tiempo atmosférico. La financiación necesaria para hacer progresos relevantes para las políticas y fundamentales para la visión interdisciplinar sería una nimiedad comparada con los costes de fallos financieros sistémicos o del colapso del sistema global." (Se puede ver una elaboración en detalle de estos argumentos en este discurso de Haldane.) Esperemos que esta llamada de atención tenga más éxito que las del IPCC sobre el cambio climático; por si no lo sabe, amigo lector, le cuento que ya no es que se batan records de temperatura, sino que se baten records de batir el record, o sea, de cuanto ha variado de un año al siguiente. Por otro lado, el ejemplo que nos contaba Gerard Llobet el otro día de la burbuja de la vivienda en Canadá no me hace ser particularmente optimista sobre que alguien se tome en serio la investigación sobre complejidad en economía... Pero nada, yo aquí sigo con la matraca, inasequible al desaliento.