En Noviembre de 2006 en la revista Moneda y Crédito que entonces dirigía José Viñals organizamos un simposio bajo el título “Estabilidad monetaria y estabilidad financiera: ¿Armonía o conflicto?“. Desde entonces he recordado con frecuencia algunas conclusiones de destacados especialistas que participaron en el encuentro y que señalaban diversas razones por las que un exceso de estabilidad de la inflación podría alimentar la inestabilidad financiera. Hoy quiero referirme a una manifestación concreta de este conflicto que puede ser particularmente relevante para el diseño de la política monetaria en los años que se avecinan de necesario desendeudamiento.

El enorme nivel de deuda acumulado por familias y empresas no es sostenible y tiene que ser corregido de forma más o menos ordenada en un proceso cuyo impacto macroeconómico podemos anticipar analizando las secuelas de crisis precedentes. Tras la fase más aguda de la recesión nos espera otra en la que el afán por reducir la deuda va a dar lugar a una norma en la que el crecimiento del gasto será muy moderado y frágil. En este contexto es en el que cabe entender el debate actual sobre la conveniencia de modificar la estrategia de objetivos de inflación que la mayoría de los bancos centrales siguen desde hace años. Al margen de medidas como la expansión cuantitativa del balance, y otras del mismo corte claramente diseñadas para momentos de emergencia en los que algunos segmentos del mercado financiero han dejado de funcionar, la cuestión es si en el medio plazo, cuando las economías recuperen algo parecido a la normalidad, la estabilidad de la inflación debe seguir siendo el objetivo más importante.

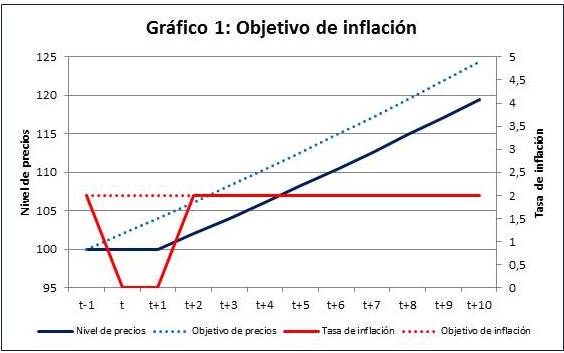

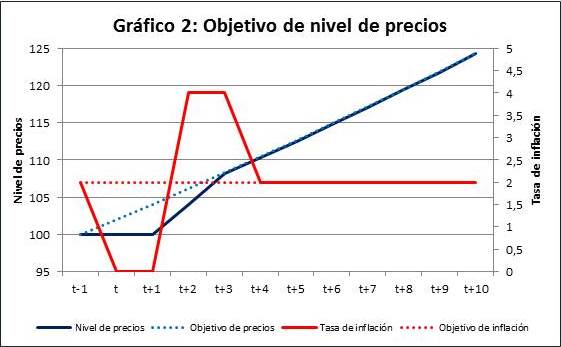

Una alternativa concreta, que ya he comentado en algún post anterior, es la consistente en fijar como objetivo para la política monetaria la estabilización del valor nominal de la producción alrededor de su nivel tendencial –”NGDP targeting”. Esta opción es una variante mejorada de una propuesta que provocó una cierta discusión en los años anteriores al nacimiento del Euro, según la cual la política monetaria debería centrarse no tanto en la tasa de inflación –”inflation targeting”- como en el nivel de precios en torno a una senda de crecimiento a largo plazo -”price level targeting”. Aunque en ausencia de shocks significativos los objetivos de nivel de precios o de tasa de inflación dan lugar a unos tipos de interés similares, cuando la economía sufre una perturbación la respuesta de la política monetaria puede ser muy diferente como trato de ilustrar, de una forma muy simplificada, en los gráficos 1 y 2. En ellos se representa la evolución de los precios en el eje vertical primario –línea azul continua - y de la tasa de inflación en el eje vertical secundario -línea roja continua- alrededor de sus objetivos respectivos representados por las líneas de puntos. El objetivo a largo plazo es en ambos casos una tasa de inflación del 2% y supongo que la economía sufre una caída temporal de la inflación a cero en t y t+1. ¿Qué debe hacer el banco central en respuesta a este shock deflacionario? Como puede observarse, la diferencia fundamental entre una y otra política es que el intento de mantener la inflación constante a partir de la recesión –Gráfico 1- lleva a aceptar una desviación permanente del nivel de precios con respecto a su tendencia inicial, por el contrario cuando el banco central quiere recuperar la senda de evolución tendencial del nivel de precios –Gráfico 2- debe compensar la caída en la inflación en los años t y t+1, con una inflación por encima del 2% en algún momento posterior. En estas condiciones anclar el nivel de precios supone aumentar la volatilidad de la tasa de inflación.

¿Cuál es la estrategia más adecuada? Para responder a esta pregunta en primer lugar debemos ponernos de acuerdo en cuál es el objetivo que en última instancia debe perseguir un banco central, y después comparar situaciones en que ambos regímenes han estado en vigor y medir empíricamente cual ha sido más efectivo en lograr dicho objetivo. La primera condición no es fácil de satisfacer, y en cuanto a la segunda es imposible cuando se trata de comparar la estrategia monetaria actual con otra que no se ha aplicado con regularidad por parte de ningún gran banco central. Por ello hay que recurrir al análisis teórico en el que se evalúa el efecto de ambas estrategias sobre el bienestar del ciudadano medio o representativo, en modelos que recogen las principales características de las economías de mercado. Basada en este enfoque, la literatura económica ha contribuido a reforzar la idea de que una tasa de inflación estable constituye una respuesta óptima ya que mitiga los desajustes causados por la rigidez de precios y salarios. Esta rigidez impide que los mercados retornen rápidamente al equilibrio tras un shock, dando lugar a un coste en términos de bienestar causado por decisiones erróneas de empresas y consumidores, desempleo, utilización ineficiente de la capacidad productiva instalada, etc. Un coste que una inflación estable contribuye a mitigar.

Las economías reales tienen, además de una respuesta ineficiente de muchos precios y salarios, otros muchos fallos de mercado, sobre algunos de los cuales la política monetaria tiene muy poco o ningún efecto. Sin embargo los acontecimientos de los últimos tiempos nos muestran que hay otras ineficiencias con un impacto significativo sobre el bienestar agregado y para las que el mantenimiento a toda costa de una inflación estable puede llegar a ser perjudicial. En una entrada reciente de su blog, Simon Wren-Lewis llama la atención sobre un trabajo académico muy reciente que aborda la cuestión de la política monetaria óptima en una situación en la que los consumidores se distribuyen entre deudores y acreedores y la economía no tiene una tecnología adecuada para distribuir entre ellos el riesgo macroeconómico. Esta es la situación típica cuando los contratos de préstamo tienen un carácter no contingente, es decir sus condiciones se determinan de antemano y no varían con la situación económica del prestatario en el momento de su devolución. El autor, Kevin Sheedy, muestra como el intento de mantener la inflación lo más estable posible ante cualquier tipo de perturbación económica –Gráfico 1- no es lo óptimo en este caso.

En estas condiciones un shock deflacionario reduce en general las rentas de todos agentes, pero a la vez aumenta el valor real de la deuda así como su rendimiento lo que perjudica especialmente a los deudores frente a los acreedores. En ausencia de contratos contingentes, los consumidores y las empresas no pueden elegir el nivel de deuda óptimo ya que la ratio entre sus obligaciones financieras y su renta y el grado de apalancamiento fluctúan de forma contracíclica, en particular aumentan cuando cae la inflación, intensificando la dimensión y la duración de las recesiones. Una política monetaria cuya preocupación fundamental sea mantener la inflación en su objetivo el máximo tiempo posible actúa de hecho como un mecanismo amplificador del ciclo ya que, como hemos visto anteriormente, valida las desviaciones en el nivel de precios, y por ello de la ratio de deuda respecto a su nivel deseado, haciéndolas permanentes. Sin embargo una política cuyo objetivo sea mantener estable el crecimiento nominal del PIB actúa en el mismo sentido que un objetivo de nivel de precios –Gráfico 2- y tratará de generar temporalmente una inflación más elevada tras la recesión, contribuyendo a reequilibrar las ratio de deuda sobre renta de los agentes y con ello la demanda agregada.

Es evidente que con una política de este tipo no todos ganan por igual, sino que en la práctica se traduce en una transferencia de los acreedores a los deudores, que en parte compensa la que tiene lugar en sentido contrario consecuencia de la caída inicial de la inflación. Pero esto sucede ante un shock deflacionario. Cuando una economía sufre un aumento de la inflación, el comportamiento simétrico de la autoridad monetaria –provocando una caída transitoria de la inflación por debajo de su promedio- permite que los acreedores recuperen parte del valor inesperadamente perdido de sus activos.

Las conclusiones del trabajo de Sheedy apuntan en una dirección parecida a las de este artículo mío con Óscar Arce y Carlos Thomas a partir de un modelo diferente, pero en el que las fricciones en los mercados financieros también dan lugar a un reparto desigual del riesgo macroeconómico, es decir a que las perturbaciones de carácter agregado influyen de una forma particularmente negativa sobre los deudores. En ambos casos el mantenimiento de una inflación estable tras un shock deflacionario no es la respuesta monetaria más adecuada. Sheedy compara esta estrategia directamente el objetivo de inflación con la estabilización del valor nominal de las rentas y concluye que esta última permite alcanzar un bienestar agregado más elevado. Este resultado aporta un argumento teórico importante al debate actual en política monetaria y contrasta con los de algunos trabajos -un ejemplo es el artículo de Calstrom, Fuerst y Paustian- que mostraban que el funcionamiento inadecuado de los mercados financieros no resultaba razón suficiente para modificar el diseño de la política monetaria de las dos últimas décadas basada en objetivos de inflación.

Tenemos pues dos tipos de fricciones –rigideces de precios y salarios y endeudamiento privado- ambas presentes en el funcionamiento de las economías de mercado, cada una de las cuales parece requerir un diseño diferente de los objetivos de estabilidad macroeconómica. La opción por uno u otro enfoque es pues una cuestión empírica, aunque el hecho de que uno de los regímenes no ha sido observado hace imposible el análisis basado en información histórica. Los trabajos de Sheedy y de Andrés, Arce y Thomas arrojan alguna luz al respecto mediante métodos de simulación, pero volveré sobre ellos en un próximo post para no alargar más este.

Hay 33 comentarios

Hace unas semanas la cabeza de uno de nuestros escasos pero enormes "bancos sistémicos" contaba su versión de esta etapa.

Escuchaban atentos unos pocos clientes, algunos amigos y compañeros de carrera y un par de aspirantes a grandes clientes de la entidad.

A la hora de reducir resulta que la deuda privada, como debe ser, se está reduciendo mucho y eso, en sí mismo, es motivo de grave preocupación porque en economías basadas en deuda, cuando ésta se reduce, el PIB lo muestra. En esas estamos, en taparlo.

Al final de su charla pidió disculpas porque, en su papel, no podía decir realmente lo que pensaba. Lo entendimos todos.

Comienzan a escucharse voces explicando que hace falta crédito y a uno le entra el asombro porque no se lo explica.

¿Crédito para hacer qué? Hacer obras en un local para poner una franquicia y tratar de vender algo que tampoco hace falta? ¿Fabricar algo? ¿Construir qué?

Doy por descontado que la gente sabe que pedir prestado para consumo es pecado mortal desde los albores de la humanidad.

Y que evaporar deudas estafando con la inflación es otra inmoralidad la haga quien la haga.

Por ello, en aquella audiencia, el compañero -banquero-sistémico nos pedía disculpas.

Los sistemas no merecen seguir cuando son inmorales en lo más básico. Cuando se basan en el engaño.

Deberíamos diseñar una "Transición Razonable" hacia algo más presentable.

Saludos y, como siempre, gracias a Javier Andrés por otro artículo provocador.

Manu

Dices que “ … evaporar deudas estafando con la inflación es otra inmoralidad la haga quien la haga …”. No sé si una inmoralidad pero ciertamente es una forma de alteración de los términos de un contrato. Pero la deflación supone lo mismo en sentido contrario. El valor real de la deuda que aumenta para el deudor también beneficia al acreedor que sufre así los efectos de un shock macroeconómico del que tampoco es responsable. La estrategia de Nominal Income Targeting simplemente pretende compensar la deflación para recuperar la ratio deuda/renta en términos nominales, por lo que es de hecho un remedio a lo que criticas.

No enlacé el experimento de Wörgl

Muy cierto Javier Andrés: "alteración unilateral", --con

nocturnidad y alevosía-, "de los términos de un contrato". Bien

dicho. Saludos y gracias.

Manu, con baja inflación o deflación la gente acapara el dinero, no consume en absoluto y la economía se para. Las consecuencias son mucho peores que las de la inflación. Recuerda el caso de Austria y del experimento de Wörgl. Un ayuntamiento consiguió mejorar sustancialmente el nivel de vida creando una moneda que genera gasto al tenera (para usarla hay que añadirle un sello cada mes de un pequeño valor). Así se incentiva que la gente consuma. Pero, pese al gran éxito que tuvo, fue prohibido por el banco Central y los partidarios de la pureza monetaria. Llevando a Austria a pasar hambre y miseria. Lo que allanó el camino de Hitler para anexionarla.

En España no faltan antisistema (por ejemplo, cerca de tu trabajo, en el barrio de Lavapiés - Madrid). Como ves, un poquito de inflación, perder algo de valor en los ahorros, es menos malo que otras alternativas

Hola, Ramón Gª.

Tu comentario es ortodoxo pero no me parece acertado ni siquiera dentro del vigente tablero de juego. Destruye ahorro real, lamina proceso productivo, obliga a gastar y empobrece a la ciudadanía haciéndola más dependiente, menos autónoma.

Esto puede ser objetivo político a corto pero es destructivo.

Sigue la misma lógica que la acción de unos cuantos gobiernos occidentales --de todo signo-- que se piensan que, --dadas la contabilidad y las métricas en vigor--, pueden dedicarse a hacer crecer el PIB a base de obligarnos a gastar o a hacerlo por nosotros a base de ITV's, bombillas, TV's digitales, obsolescencia forzada de productos y reglamentos.

Esta forma de gobernar (a la que tan adicta es la UE ) ignora la humilde contabilidad de costes y que "todo coste termina incorporado en el coste de producción".

A causa de esta comprensible miopía terminamos expulsando los procesos fabriles y nuestra única opción son empleos de servicio hasta que el proceso es tan escandaloso y dependiente del crédito (el ahorro se esfumó "construyendo PIB") que dejan de financiarnos empleos artificiales.

Esta es la dinámica y sus raíces también se encuentran en el nacimiento de la NBER porque, antes o después, Nada es Gratis.

Entre los autores recomendados por Jesús F-V hace unos días estaba R. Fogel.

Tiene un librito sobre el nacimiento de la contabilidad nacional en USA --a principios del XX-- que explica el por qué de cosas que hoy nos suceden.

http://www.amazon.com/Political-Arithmetic-Empirical-Tradition-Economics/dp/0226256618

Saludos cordiales.

El post es bastante interesante, aunque me surgen bastantes dudas.

Supongamos-y este supuesto es bastante fuerte- que se alcanza un acuerdo sobre cual debe ser el objetivo de la política monetaria. Supongamos- esto es obvio en el caso de una Europa “Germany led”- que el objetivo es mantener una tasa de inflación estable en torno al 2%. La pregunta es: ¿Será capaz el BCE, que, al igual que el resto de los Bancos Centrales, no puede ni controlar la cantidad de dinero, de conseguirlo? Y ¿Cómo?, ¿Manejando el tipo de interés de referencia, que es el único instrumento que controla?

¿Cuántos p.b. hay que bajar los tipos para que la inflación baje 1 punto?

Creo que discutir sobre objetivos cuando no sabemos como alcanzarlos es lo que los anglosajones llaman “wishful thinking”.

Saludos.

KEyNES

A los bancos centrales se les puede criticar por otras razones pero no que no porque no hayan sido capaces de estabilizar la inflación (alrededor del 2% en muchos casos). De hecho, como mostraba en mi último post han sido capaces incluso de mantener inflaciones positivas en un periodo de profunda recesión.

No parece que las inflaciones positivas que" disfrutamos" sean gracias a los esfuerzos de los Bancos Centrales sino mas bien a los distintos grados de oligopolio de cada economia. ¿Como explicar si no las diferentes inflaciones en los paises europeos cuando todos tenemos un único BCE con una misma política?

Saludos.

Estoy de acuerdo con KEyNES en que siempre intentamos explicar el comportamiento de la inflación tomando como variables explicativas únicamente factores de demanda, y quizás esto sea un error. Los factores de oferta también influyen, todos lo sabemos, y sin embargo ni siquiera solemos mencionarlos.

Gracias por el post, Javier Andrés.

Aunque suelo insistir en los mismos puntos, y a riesgo de ser pesado, volveré sobre ellos, aunque sea de forma muy esquemática:

1. Al mismo tiempo que nos preocupamos sobre la actuación del banco central en la fase depresiva, ¿por qué no hacemos lo mismo respecto a lo que debe hacer en la fase anterior del ciclo, que es la que conduce a la depresión? Asumimos que se ha generado mucha deuda, pero no nos cuestionamos por qué, y eso está directamente relacionado con una política monetaria equivocada. Si queremos corregir errores en el futuro, empecemos por el principio.

2. Inflación no es IPC. Seguimos erre que erre con esto, y así nos va. Fijar un objetivo de estabilidad de precios (más correctamente, de estabilidad del valor adquisitivo del dinero) en términos de IPC es un grave error que conduce a cosas como que el crédito y la masa monetaria crezcan por encima del 20% mientras el IPC está próximo al 2% (y todos contentos).

No me extiendo más, que esto da para mucho y los lectores de los comentarios no tienen por qué sufrirme.

Un saludo,

Manuel Sarachaga

Manuel

Creo que el debate que planteas es muy interesante y en concreto la discusión sobre objetivos de inflación versus objetivos monetarios (o de crecimiento del crédito) sigue estando muy viva. Sólo un comentario sobre tu primer punto. Un objetivo de crecimiento del PIB nominal tendencial es “más agresivo” con relación a la acumulación de ciertos desequilibrios porque también se ocupa de que el crecimiento real no sea excesivo (con frecuencia asociado a desequilibrios financieros). Por desgracia a nosotros como miembros de la UEM no nos hubiera ayudado mucho para evitar lo que pasó en los años del boom porque el conjunto de la zona Euro estaba creciendo en términos nominales muy por debajo de nosotros. Para eso la política monetaria no es suficiente y hubiéramos debido tener unos mecanismos de control macroprudencial (por ejemplo el Macroeconomic Imbalance Procedure) que simplemente no existían.

Javier,

Y si el objetivo fuera un % de crecimiento del PIB nominal?

Narciso

De eso va precisamente el NGDP targeting: poner como objetivo recuperar el crecimiento tendencial del PIB nominal que en las economías avanzadas estará entre el 4 y el 4,5% anual (2% de inflación más 2-2,5% de PIB real).

Lo que es mortal para España es la deflación lenta: nadie tiene incentivos para comprar si los precios y salarios futuros son inferiores o casi iguales a los presentes. Por tanto, la deflación o la austeridad, de producirse, deben ser muy rápidas. Ejemplo: Letonia, bajó el sueldo de empleados públicos un 38 % (!!!). Sufrió al principio, pero está creciendo, y su deuda exterior neta decrece a buen ritmo (ver datos del Eurostat, en inglés se llama Latvia ).

Letonia es el único ejemplo de devaluación interna exitosa (si se puede llamar éxito a decrecer un 25 % para luego crecer un 10 %).

Pero no se puede comparar con España; Letonia es un micropaís de 2 millones de habitantes, muy bien situado para servir de fuente de mano de obra barata para Rusia, Finlandia y Suecia.

Para un país grande, que depende de su mercado interno, y donde la gente no está acostumbrada a la miseria, la devaluación interna es un suicidio económico, político y social.

No, la principal diferencia es política: al ser un país que viene del comunismo, sus habitantes echan a correr en la dirección contraria, son capaces de aceptar decisiones que aquí serían difíciles. (Esto lo muestran las esperpénticas sentencias del Tribunal Constitucional de Portugal, en que los magistrados dictan sentencia sobre su propio sueldo.)

Lo de que "dependemos del mercado interno", es que eso es imposible, porque están todos sobreendeudados, tanto las familias ( Indicadores Económicos del Banco de España, cuadro 8.7, 810.000 millones de euros) como las empresas (cuadro 8.5, 3 billones de euros) como el Estado (cuadro, 8.8 910.000 millones de euros). Por tanto, en aras de "estimular la demanda interna" ahora estamos endeudados hasta las cejas. Y con deuda frente al exterior, que sólo se puede pagar mediante la exportación.

Es duro, sí, pero la alternativa es aún más dura. Cuanto más lento sea el desendeudamiento más intereses se pagan.

Epicureo

Es cierto que las condiciones de España (y de otros países de la periferia de la Eurozona) son diferentes a los de los países bálticos (como digo en mi respuesta a Ramón García). Pero me temo que alguna forma de devaluación real es la única salida posible. No se me ocurre otra alternativa cuando nos enfrentamos a algo parecido a un “sudden stop” y el riesgo de que no podamos pagar nuestra deuda exterior se mantiene todavía latente. Entiendo las dificultades y los costes de un proceso de este tipo en una economía como la nuestra, pero francamente no he visto que nadie plantee una alternativa solvente.

Ramón

El caso de los países bálticos que mencionas es muy ilustrativo de cómo lograr una devaluación real y tener un cierto éxito, aunque con un coste social a corto plazo nada despreciable. Creo que es algo que tenemos que mirar con detalle aunque es cierto que no es inmediatamente aplicable al caso de España pues hay algunas especificidades de esos países que nosotros no tenemos: apertura exterior, bancos locales que son filiales de bancos extranjeros, mercados muy flexibles, un muy bajo nivel de deuda pública de partida, etc.

Javier, gracias por el post. Una reflexión, no sé si

válida. Si se adopta un objetivo de nivel de precios y eso aumenta

la volatilidad de la inflación, debería aumentarse el objetivo de

inflación (entiendo que se mantiene un objetivo de inflación a

medio plazo, que marca la senda "optima" del nivel de precios), ya

que si no la frecuencia con que se toque el suelo cero del tipo de

interés nominal aumentaría.

Javier

Gracias por el comentario. La idea de aumentar el objetivo de inflación de forma permanente creo que tiene casi todas las desventajas del objetivo actual (es cierto que el 4% está más lejos del cero que el 2%, pero en un proceso de deflación en el que las expectativas se desanclan, creo que esa es una barrera muy débil) y el inconveniente de que una inflación más alta en promedio da más espacio a la incertidumbre asociada a la volatilidad de los precios relativos.

La cuestión es si la política monetaria debe tratar (además de otras cosas) de anclar el valor real del apalancamiento, de modo que ni deudores ni acreedores se encuentren con que sus decisiones se han visto alterados por una inflación excesiva (los primeros) o excesivamente baja (los segundos). La ventaja del NGDP targeting es que mantiene el 2% de inflación como objetivo a medio plazo, pero permite compensar desviaciones pasadas de la inflación, cosa que subir únicamente el objetivo al 4% no garantiza

Si se parte de premisas falsas, se llega a conclusiones falsas; con todos mis respetos, tengo que decir que este articulo es un ejemplo palmario de lo que se ha dado en llamar el "vicio Ricardiano"; partir de abstracciones holísticas que no son mas que peticiones de principio sobre la realidad (¿donde queda lo "empírico"?) , razonar en el vacío sin el menor rubor e incluso autorefutarse; veamos:

Petición de principio : "Tenemos 2 tipos de fricciones- rigideces de precios y salarios (o sea precios) y endeudamiento privado- presentes en las economías de mercado"; aunque es una rotunda falsedad, vamos a dar por buena esta premisa; pero entonces no puede ser verdad que ,según el autor, " Un Schock deflacionario (caída general de precios) reduce en general las rentas de todos los agentes", porque si hay "fricciones" o rigideces salariales es evidente que la renta de los asalariados ( muchos de los cuales, además, pueden ser acreedores; ¿o es que los depósitos a plazo de la banca excluyen por definición a los asalariados?) en términos reales tendrá que subir; a no ser que (Keynes dixit), vía inflación monetaria, se rebajen en términos reales los salarios, la deuda del "macroacreedor" papá Estado y se produzca la "eutanasia del rentista"; una Macroteoría que excluye el sistema de precios de mercado (lo microeconomico) es cuando menos una Extravagancia .

Turgot

Si consideras que las dos fricciones que planteo (rigideces de mercados y excesivo endeudamiento privado) constituyen “… una rotunda falsedad …” es que no vivimos en el mismo país y por eso comprendo que lo digo te parezca extravagante.

Seguramente por eso no entiendo el resto del comentario. Creo que es bastante evidente que hemos sufrido un shock deflacionario y que las rentas de los agentes han caído: desempleo, ajuste relativo de precios y salarios, etc.

Los objetivos de inflación (BCE), así como los de precios y empleo (FED), ha demostrado ser una falta de éxito absoluto. Desde los 80, el número de ciclos de auge y contracción han aumentado en frecuencia e intensidad. Y ahora nos enfrentamos a la burbuja de las burbujas. El planeta Tierra bajo montañas de deuda insolvente imposible de pagar.

Los bancos centrales, así como los economistas, se han centrado en la estabilidad de precios como si de un meme se tratara, y en pleno siglo xxi, ha demostrado haber sido una creencia en lugar de una certeza. Cualquiera con un mínimo de sentido común se habrá dado cuenta que desde los 80, casi todas las crisis han sido consecuencia de aumentos descontrolados en tiempo récord de su balanza por cuenta corriente. Explosiones de crédito como las ocurridas en media Europa en el 2000, USA en el 2000 (y su burbuja inmobiliaria), Japón en los 90, Suecia en los 90, la crisis asiática (Tailandia y cía) en los 90, y un largo etcétera.

Cada vez existe mayor evidencia que los flujos de capitales de libre movilidad por el planeta son los verdaderos causantes de las explosiones de crédito incontrolado, normalmente convertidos en burbujas inmobiliarias.

un saludo

por supuesto, también se me ha pasado otro aspecto muy importante, y es el respaldo de los bancos centrales a la banca comercial. Llevamos más de una década viendo cómo los bancos comerciales expanden el crédito hasta límites imposibles (en Europa solo tenían que reservar un coeficiente de caja del 1%), sabiendo que en última instancia, vendría el Banco Central a inyectar liquidez y rescatar la corrida bancaria. Hemos creado toda una red monstruosa a nivel mundial de bancos que no solamente NO TIENEN INCENTIVOS para su negocio de intermediario, sino que tienen un negocio basado en endeudarse en corto e invertir en largo, que como cualquiera con un mínimo de sentido común sabe, eso no lleva mas que al default.

saludos

Arturo

Estoy de acuerdo que los desequilibrios exteriores constituyen un factor determinante de las grandes crisis y que las políticas macroeconómicas deberían prestarles más atención. Pero no hemos estado en crisis permanente. La política monetaria también tiene que ocuparse de otros objetivos de estabilidad en el ciclo. La estrategia de objetivos de inflación lo ha hecho bien en este sentido, pero se han descuidado los riesgos financieros. Ahora se trata de diseñar políticas que atiendan mejor a los dos. Y eso incluye otro tipo de medidas (supervisión, etc.) pero también, quizás, una redefinición de los objetivos de la política monetaria.

Gracias por tu gran análisis Javier:

Yo ya sabes que tengo poca idea de estos temas, Pero parece a bote pronto contradictorio la superinflacion que propones con la ganancia de competitividad de la economia como vital para nuestra salida de la crisis. Por otro lado no tiene mucho sentido asi a priori esta politica que se intuye es buena con el comportamiento contaciclico de los margenes de beneficio que está habiendo en España p.e.. No se a lo mejor la respuesta por ti esperada en este caso para España sería la contraria, es decir, bajada de salarios reales para la misma deuda privada total y además menos crédito y más deficit publico. No lo se esto de la economia es complejo. Muchas gracias

Jose Luis

No propongo una superinflación. Simplemente una inflación algo más elevada (por poner unos números, 2,5-3,5% durante dos o tres años por ejemplo) para compensar las tasas de los años de la recesión. Y esa inflación más elevada en la zona Euro nos permitiría a nosotros ganar competitividad si somos capaces de proseguir con el proceso de devaluación real en marcha. Si Europa sigue con una inflación del 2% nosotros tendremos que situarnos en el 1% o menos para recuperar competitividad y eso es difícil. Y más con el comportamiento de los márgenes que mencionas.

Realmente no entiendo porque no lo habeis puesto .Por el tono inseguro ?.A lo mejor es mas real de lo que pensais. Estoy seguro que el bueno de Javier no me hubiera discriminado asi. Gracias

Dentro de la complejidad me parece bien esta politica si beneficia a los más débiles. Pero como se consigue una inflacion del 3,5% si en la FED con tipos cuasi cero y con inyecciones de unos 80.000 mill. de dolares al mes creo sólo ha conseguido una inflacion del 1,5% al año ? Parece dificil y menos en el euro. Un saludo y gracias

En línea con el post, recomiendo leer el análisis de David Eagle sobre la superioridad de las metas de nivel de PIB nominal sobre las metas de inflación a la hora de distribuir riesgo macro:

http://marketmonetarist.com/2012/01/05/guest-post-why-i-support-ngdp-targeting-by-david-eagle/

http://marketmonetarist.com/2012/01/09/guest-blog-growth-or-level-targeting-by-david-eagle/

http://marketmonetarist.com/2012/01/20/guest-blog-the-two-fundamental-welfare-principles-of-monetary-economics-by-david-eagle/

No estoy de acuerdo en que la crisis haya pasado factura, fundamentalmente, a los salarios. Es demasiado simplista. Es como ver el minuto en el que el Betis marca un gol y decir que ha ganado el partido cuando la realidad completa es que ha perdido 8 a 1. Hay que ver el ciclo completo y cómo, antes de eso, los salarios crecieron mucho y se llevaron la parte del león del crecimiento, gracias a los sindicatos y a quien ya sabemos todos.

Además, no es solo que el trabajador deje de ingresar, es que deja de producir, por lo tanto también debe computarse que no ha hecho nada durante ese tiempo.

Me dirán: Eso es porque no puede hacer nada. En parte sí, pero... ¿ se preocupó antes de la crisis de formarse por si venían mal dadas o solo gritó y se manifestó para recibir mayores incrementos salariales ?

Los comentarios están cerrados.