Javier Andrés y Rafael Doménech (Una versión reducida de este post se publicó en El Mundo el Domingo 13 de Octubre)

Visto y no visto. En las últimas semanas se ha reabierto en la Comisión Europea el debate sobre el cálculo del déficit estructural en los países miembros de la Unión Europea. Tras la conclusión del grupo de expertos de la Comisión que planteaba la necesidad de un nuevo método de cálculo del déficit estructural, desde instancias políticas superiores se anuncia que por el momento este nuevo método se retrasa hasta que sus implicaciones sean conocidas con más precisión. Este debate es de enorme interés práctico para España.

El cambio en el cálculo del déficit estructural será, si se confirma, una buena noticia. Primero, no sólo porque aliviaría la dureza del ajuste fiscal que todavía nos espera a corto y medio plazo sino que ayudaría a reducir el riesgo futuro de desequilibrios como los que están haciendo la salida de la crisis tan costosa, sobre todo si se complementa con el progreso de la Unión Fiscal en la dirección que sugiere el FMI. Segundo, porque debe contribuir a reequilibrar los esfuerzos entre un menor ajuste fiscal y una mayor intensidad de las reformas estructurales necesarias para aumentar el crecimiento potencial y la creación de empleo. Si España defiende que buena parte del desempleo observado en la actualidad tiene una naturaleza cíclica debe comprometerse a acelerar las reformas necesarias para reducir su persistencia que amenaza con convertirlo en estructural.

El déficit estructural o corregido del ciclo económico –el déficit que un país alcanzaría en una situación cíclica neutral, con la tasa de paro estructural o NAIRU- mide la verdadera posición fiscal de un país y su cálculo ha adquirido más importancia de la que tradicionalmente ha tenido desde que la Unión Europea se decidió en el Fiscal Compact a hacer de éste, y no tanto del déficit corriente muy condicionado por la recesión, el objetivo de ajuste a medio y largo plazo. De esta forma se pretende recuperar el carácter contracíclico de la política fiscal de forma consistente con la sostenibilidad de la deuda a largo plazo. Pero este cálculo requiere una estimación del desempleo estructural o del output gap -la desviación porcentual del PIB respecto a su nivel tendencial- algo normalmente difícil, especialmente en una recesión como la actual y más aún para un país como España.

Uno de los factores que permite identificar un episodio de desempleo como cíclico es si viene asociado a una inflación baja o incluso negativa. La idea es que si un aumento del desempleo se debe a una caída excepcional de la demanda, esto debe venir reflejado en la tasa de inflación. Pero durante la recesión la inflación se ha mostrado especialmente resistente a la baja debido a la combinación de una gran eficacia de la política monetaria a la hora de anclar las expectativas, una respuesta insuficiente de los salarios al aumento del desempleo, el aumento de impuestos indirectos y un comportamiento contracíclico de los márgenes empresariales causado por la dificultad de acceso al crédito de muchas empresas. También la naturaleza financiera de la crisis dificulta el cálculo del output gap como muestran por ejemplo Borio, Disyatat y Juselius en un trabajo en parte motivado por los casos de Irlanda y España, países en los que la intensidad de los desequilibrios financieros y sus efectos contamina la estimación del crecimiento potencial. Durante un boom financiero los ingresos fiscales se disparan mientras que en la fase recesiva su caída suele ser más pronunciada de lo habitual, sobre todo si viene acompañada de crisis bancarias y fuertes caídas en el precio de los activos. Según los resultados de estos trabajos, la incorporación de información sobre variables financieras –por ejemplo crédito al sector privado y precio de la vivienda- permite detectar una posición fiscal de la economía española mucho más débil de lo que se creía durante los años del boom, en particular un déficit estructural significativamente mayor que el que se desprende de los métodos de estimación habitualmente utilizados. Se obtiene así una imagen muy diferente de los cálculos de la Comisión Europea, que estimaba que la economía española había pasado de un superávit estructural en 2006 superior al 1% del PIB a un déficit del 6% en 2012.

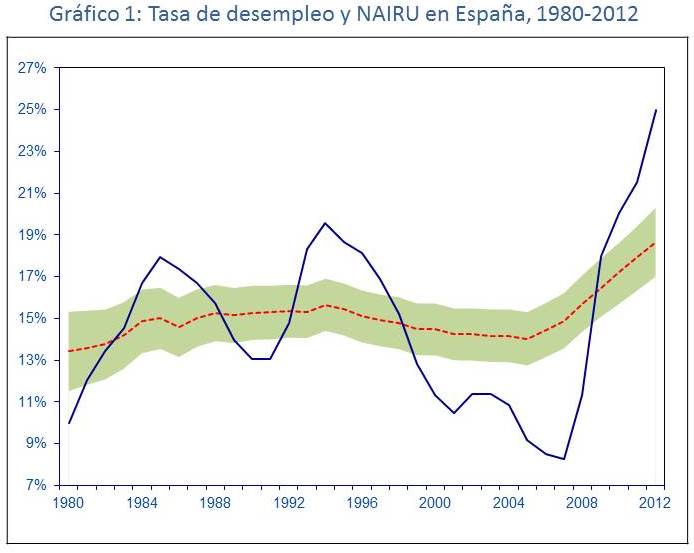

En estas estimaciones, la evolución del paro estructural estimado o NAIRU es crucial, y como señala Krugman parece que el crecimiento del mismo en España que se desprende de los cálculos de la Comisión Europea -casi 11 puntos desde el 11% al 21,5% entre 2006 y 2012- no admite una fácil explicación, incluso teniendo en cuenta la enorme reasignación de recursos en la que está inmersa nuestra economía en la actualidad. Frente a un incremento tan acusado que casi reproduce el del desempleo observado, hace unos meses ofrecíamos unos cálculos alternativos -aquí y aquí-, estimando que el paro estructural habría aumentado del 14% en 2006 al 18-19% en 2012, tal y como se muestra en el Gráfico 1.

Esta tasa de paro estructural estimada para España supondría que el déficit estructural se habría situado en 2012 en el 3-4% frente al 6% que se dio como oficial por parte de las autoridades europeas. Así pues si la Comisión Europea está replanteándose el cálculo de la posición cíclica de la economía española hay que esperar que lo haga en la dirección de admitir que el desempleo tiene en España un mayor componente de corto plazo asociado a la caída de la actividad lo que reduciría el déficit estructural estimado. Ello proporcionaría sin duda una imagen más adecuada de la situación real de nuestra economía –y quizás de otras del Sur de Europa- y nos situaría algo más cerca de los objetivos de déficit estructural cero señalados en la estrategia del Fiscal Compact lo que nos permitiría flexibilizar el proceso de consolidación.

De todas formas la cuestión está todavía en discusión y tampoco hay que esperar un giro copernicano en las estimaciones finales. Pero sobre todo hay que interpretar con cuidado la oportunidad que se abriría para nuestra economía. La caracterización del desempleo como cíclico o estructural dista de estar resuelta y mucho menos en España que es, como en todo lo relacionado con el mercado de trabajo, un caso particularmente complejo. Quienes defienden la metodología actualmente en vigor argumentan que la recuperación de la tasa de paro en España tras las dos grandes crisis anteriores fue muy lenta –cercana a un punto porcentual por año- incluso en medio de fuertes tasas de crecimiento y que en este caso afrontamos un escenario previsiblemente más adverso por la necesidad de trasvasar una gran cantidad de recursos del sobredimensionado sector de la construcción hacia la producción de bienes comerciables, con el fin de reducir paulatinamente nuestra deuda externa. Por ello aunque el aumento del desempleo tenga mucho que ver con la fuerte caída en la demanda localizada en ciertos sectores muy intensivos en mano de obra, la recuperación no pasará por que el empleo en ellos vuelva a los niveles anteriores a la crisis. O lo que es lo mismo, si la reasignación entre actividades no es fluida el riesgo de conversión del desempleo cíclico en estructural está servido.

Además la ralentización del proceso de consolidación fiscal también acarrea sus problemas. La prolongación de un periodo de déficit elevados, sea cual sea su naturaleza -cíclico o estructural-, tiene consecuencias financieras. Por tanto al margen de cuáles son los métodos de cálculo que finalmente se apliquen España afronta un dilema fiscal de primer orden. Si se acompasa el ritmo de ajuste fiscal aceptando que al menos una tercera parte de nuestro desempleo tiene una naturaleza cíclica -como parece razonable- saldremos de la crisis con una deuda pública difícilmente sostenible. Un cálculo a vuela pluma con los números de nuestro post anterior ilustra este peligro. Si el déficit estructural en 2012 ha estado cercano al 6%, la economía española precisará de un ajuste fiscal adicional de 60.000 millones de euros en los próximos tres años. Con un déficit estructural más bajo, compatible con una NAIRU del 18% en 2012, el ajuste necesario sería la mitad lo que retrasaría la reducción del déficit corriente unos años con un impacto financiero de aproximadamente un punto de adicional de deuda sobre PIB por cada punto extra de déficit por año, a añadir a niveles que ya se prevén muy elevados y cercanos al 100% en 2014. Pero es que si no se modera el ajuste fiscal el escenario puede ser todavía peor, de modo que retrasemos la salida de la recesión. Suponiendo un multiplicador fiscal alrededor de la unidad, cada punto porcentual del PIB de esfuerzo fiscal adicional en los próximos años reduciría nuestra tasa de crecimiento en una proporción similar, con el consiguiente impacto sobre la duración del desempleo cíclico y el propio déficit estructural en el futuro.

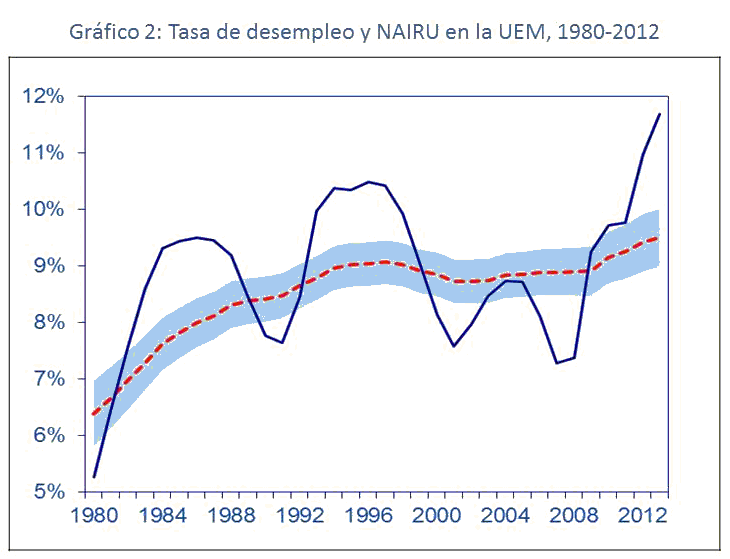

En realidad este dilema no es nuevo ya que es el que tiene que afrontar cualquier economía tras una crisis de deuda. Y por tanto las soluciones tampoco son muy originales y todas pasan por medidas que reduzcan el desempleo y muy en particular la NAIRU de la economía española, que duplica la tasa de desempleo estructural en la zona euro, como muestran los Gráficos 1 y 2. Acometida hace más de un año la reestructuración bancaria, para reducir una NAIRU tan inaceptablemente elevada resulta particularmente urgente desmontar los mecanismos de persistencia o histéresis que pueden aumentar la duración del desempleo cíclico hasta convertirlo en estructural, apostando por la flexibilidad salarial, la reducción de la dualidad entre los contratos indefinidos y temporales, la mejora de la eficiencia de las políticas activas y pasivas del mercado de trabajo, la formación continua, la innovación, la competencia en los mercados de bienes y productos, y por el menor el coste para las empresas de cargas administrativas y regulaciones ineficientes. Una política fiscal algo menos restrictiva puede ayudarnos temporalmente, pero no será suficiente si no aprovechamos este tiempo extra para profundizar con la máxima intensidad posible en las reformas estructurales que requiere nuestra economía y para acelerar la reasignación de recursos, trabajo y capital, hacia la producción de bienes y servicios comerciables de fuerte demanda mundial.