de José E. Boscá, Rafael Doménech y Javier Ferri

La devaluación fiscal está de moda. O al menos lo está sobre el papel virtual de un buen número de trabajos académicos, informes institucionales y pergaminos de blogueros (un ejemplo de cada caso son Langot, Patureau y Sopraseuth (2012), IEB report y aquí). Entre la vieja devaluación del tipo de cambio del pasado y la dolorosa devaluación interna del presente, la devaluación fiscal se publicita por sus defensores como la medicina con menos contraindicaciones de entre las que incorporan el principio activo ‘devaluación’. En este post se comenta cómo actúa esta medida, en qué casos es adecuada, qué resultados pueden alcanzarse en la economía española y cuáles son sus efectos secundarios.

La idea de la devaluación fiscal es modificar los tipos impositivos con la finalidad de deteriorar la relación real de intercambio para obtener efectos similares a los de una devaluación nominal, y hacerlo de una forma en la que los ingresos públicos no se alteren. La forma más directa de lograrlo es ofreciendo un subsidio a las exportaciones y compensarlo mediante un impuesto a las importaciones. Como esta medida no es posible para un país que pertenece a una unión económica, se contempla la alternativa de aumentar el IVA y reducir las cotizaciones a la seguridad social. En ambos casos, Fahri, Gopinath e Itskhoki (2013) demuestran que es posible encontrar la variación de los tipos impositivos que replique a lo largo del tiempo los efectos reales que se conseguirían con una devaluación del tipo de cambio. Pensando en términos de equilibrio parcial, los efectos esperados serían fáciles de trazar. La subida del IVA aumentaría el precio de las importaciones, sin modificar al precio de las exportaciones, pues los exportadores están exentos de facturar el IVA y tienen derecho a la devolución de lo soportado. La reducción en las cotizaciones a la seguridad social aligeraría el coste de producción de las empresas, reduciendo el precio de producción doméstico y compensando parcialmente el efecto del aumento del IVA sobre la cesta de la compra. Como consecuencia, se abaratarían las exportaciones y se encarecerían las importaciones, igual que en una devaluación cambiaria.

Los efectos dinámicos de equilibrio general, que efectivamente se generan por las interacciones entre agentes y mercados, podrían diferir no obstante de los esperados en equilibrio parcial, en especial dependiendo de la menor o mayor presencia de fricciones en la economía. Un aspecto clave para que una devaluación fiscal genere efectos similares a una devaluación nominal es el transvase de los cambios impositivos a los precios de los bienes que se exportan e importan. Así, por ejemplo, si el precio de los bienes que se exportan sólo recogiera una parte pequeña de la bajada en las cotizaciones, el cambio en la relación real de intercambio podría ser más modesto de lo esperado. Esto podría ocurrir o bien porque las empresas intenten mejorar sus márgenes, o bien porque se atiendan demandas de subidas salariales para compensar la subida del IVA. Y algo parecido sucedería si las empresas de las que importamos redujeran sus márgenes para mantener la cuota de mercado ante la subida del IVA. Así pues, el funcionamiento de los mercados de bienes y servicios y del mercado de trabajo es un factor clave cuando hablamos de identificar los mecanismos de resistencia a los efectos deseados de una devaluación fiscal.

Otro aspecto que influiría sobre el efecto final de la devaluación fiscal es la reacción probable en otros países del entorno que, actuando de forma similar, podría conducir a una especie de devaluación fiscal competitiva. Sin embargo, como veremos después, no todos los países tienen el mismo margen de maniobra que España para aumentar el IVA y reducir las cotizaciones sociales.

Una última contraindicación de esta receta tiene que ver con el tiempo que transcurre entre el momento en el que se anuncia la medida y su implementación. Si los hogares anticipan con suficiente antelación un futuro aumento del IVA, adelantarán consumo al presente, una decisión que reduciría el impacto positivo de la devaluación fiscal sobre las exportaciones netas.

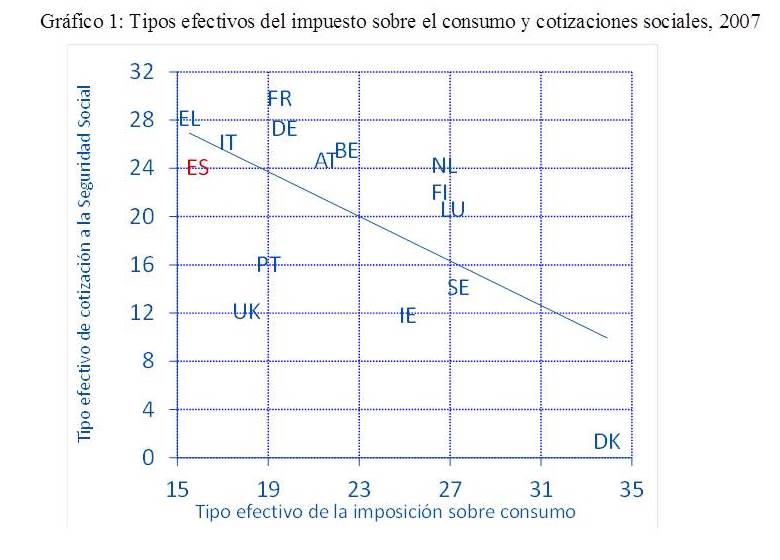

En un estudio sobre esta propuesta hemos comparado los efectos simulados de una devaluación fiscal en España con una hipotética devaluación del tipo de cambio (Boscá, Doménech y Ferri, HPE/Review of Public Economics). Antes de administrar la medicación nos preguntamos si ésta estaría realmente indicada para el enfermo. El Gráfico 1 representa, con información de Eurostat para el año 2007, justo antes de que comenzara la crisis económica, los tipos impositivos efectivos de cotizaciones sociales (eje vertical) y de consumo (eje horizontal). La ratio entre estos dos tipos efectivos varía entre 0.04 en Dinamarca y 1.82 en Grecia, con España muy cerca del límite superior y lejos de la media europea.

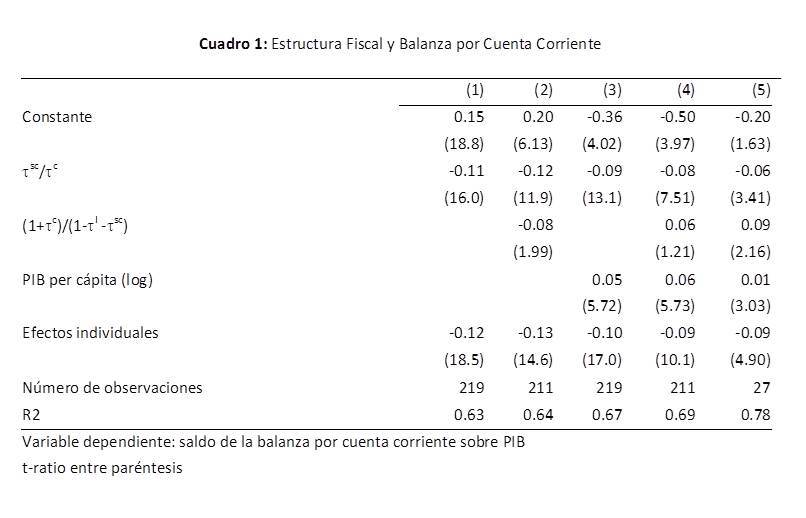

Por otra parte, el Cuadro 1 presenta los resultados de regresar, utilizando distintos controles y muestras para 27 países comunitarios entre 1995 y 2011, el saldo de la balanza por cuenta corriente, como proporción del PIB, sobre la ratio del tipo efectivo de consumo sobre el de cotizaciones sociales. Con todas las cautelas debidas, estos resultados aplicados para ilustrar el caso de España apuntarían a que una reducción de las cotizaciones sociales equivalente en términos de recaudación al 1% del PIB, compensadas en términos recaudatorios por una subida de los impuestos sobre el consumo, mejoraría el saldo de la balanza por cuenta corriente entre 1.4 y 2.8 puntos porcentuales.

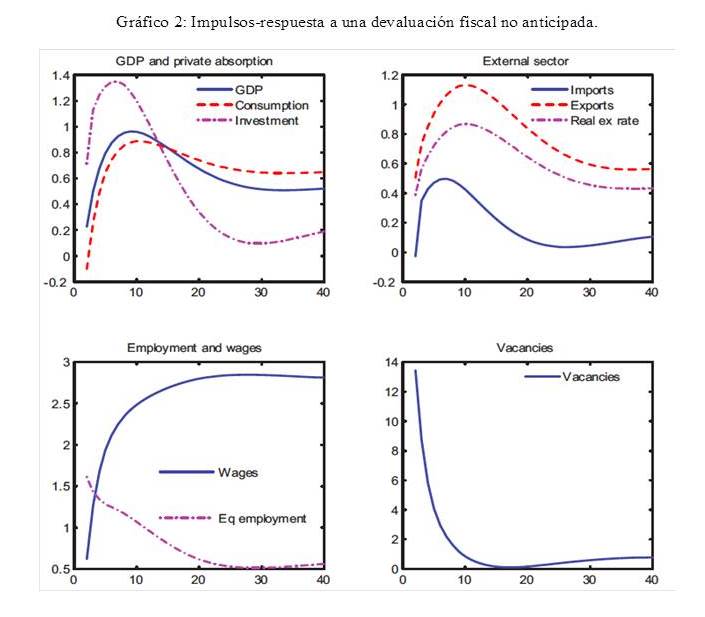

Una vez vista la capacidad del paciente de asimilar la medicación, utilizamos un modelo calibrado a la economía española, que incorpora distintos tipos de fricciones reales, así como rigideces sobre los precios y los salarios, para simular los efectos de una dosis de 3,5 puntos de reducción en el tipo efectivo de las cotizaciones de la seguridad social, compensada con un incremento de 2 puntos en el tipo efectivo IVA. Las respuestas de algunas variables macroeconómicas se representan en el Gráfico 2. Las cifras detrás de estos gráficos implican, entre otras cosas, un efecto acumulado sobre el empleo, en términos de trabajo equivalente a tiempo completo, de 200.000 trabajadores tras dos años y un aumento del 0,74% del PIB. A modo de comparación, en el caso de que España pudiera gestionar su política monetaria, se podrían encontrar efectos similares en términos de empleo con una devaluación de la moneda del 9 por cien.

La toma de este medicamento no está exenta de posibles efectos secundarios. Aunque nuestros resultados apuntan a un aumento ex post de la recaudación del 0.25 por cien, no hemos contemplado el efecto sobre el fraude fiscal. Aumentar el IVA puede causar una mayor evasión fiscal pero, por otra parte, reducir las cotizaciones sociales puede tener el efecto contrario. El resultado teórico es ambiguo y depende de varios factores. Para de Mooij y Keen (2012) el mal diseño de la estructura del IVA en España es más responsable de la baja recaudación que el fraude mismo, por lo que estos autores sugieren aumentar la base del IVA como un modo eficiente de compensar por la caída de la recaudación al diseñar una devaluación fiscal.

La subida del IVA también puede afectar negativamente a la distribución de la renta. En un estudio reciente de la Comisión Europea que utiliza el modelo del Instituto de Estudios Fiscales (Taxation Papers, 36) se realizan distintos experimentos de microsimulación relacionados con una devaluación fiscal en España y se obtiene, en términos generales, que la devaluación fiscal empeora la distribución de la renta cuando la reducción en las cotizaciones sociales se aplica a toda la población de trabajadores. Este efecto no deseable puede remitir, no obstante, si se seleccionan a los trabajadores de ingresos más bajos como los más beneficiados de las rebajas en las cotizaciones sociales. La propia creación de empleo puede compensar además el efecto redistributivo de la subida del IVA, puesto que el desempleo es mayor entre los individuos de menor renta.

El uso reiterado de la devaluación fiscal puede provocar, una pérdida de eficacia de la misma. No es una medida que se pueda repetir con frecuencia. Además, en países como España las cotizaciones sociales tienen un objetivo finalista, que es financiar el sistema público de pensiones. Por esta razón, habría que asegurar que, como mínimo, la Seguridad Social obtuviera los mismos ingresos que antes de la aplicar la devaluación, con las oportunas transferencias de una parte de la recaudación del IVA.

Por último, al igual que los medicamentos no deben ser sustitutos de una dieta equilibrada y de hábitos saludables, España no debería, con la excusa de una devaluación fiscal, abandonar las necesarias reformas que garanticen a más largo plazo una mejora de la competitividad a través de una mayor productividad.

Hay 11 comentarios

El IVA está parcialmente transferido a las CC.AA., así que probablemente habría que inventarse un cambio: en vez de transferencias a las autonomías hacer una transferencia a la Seguridad Social (como apuntáis).

Pero el principal problema lo veo en la distribución de la renta. ¿De verdad interesa eliminar la clase media?

Muchas gracias por tus comentarios, AGonzalo. El efecto sobre la distribución de la medida dependerá mucho de cómo se articulen las rebajas de los cotizaciones (si se seleccionan cierto tipo de trabajadores como beneficiarios o se aplica por igual a todos los trabajadores), de cómo se implementaría la subida del IVA (qué tipo del IVA se va a subir) y de la indexación del subsidio de desempleo y las pensiones a las variaciones de los precios.

Gran post. Felicidades por su claridad y sin embargo de gran profundidad.

Me pregunto si se ha tenido en cuenta que al ser un país muy endeudado, gran parte del dinero ahorrado en cotizaciones sociales por los agentes no se va a destinar a reducir deuda en vez de consumo, provocando un agujero fiscal temporal que ponga en dificultades financieras al estado.

Alnair, muchas gracias por tus comentarios. Es cierto que la reducción de las cotizaciones, que se podría interpretar como una menor transferencia de renta del sector privado a la Seguridad Social, podría aumentar el ahorro privado, pero no debería reducir el consumo. Es más, la reducción de las cotizaciones debería aumentar el salario neto y estimular la contratación de nuevos trabajadores con el consiguiente impacto positivo en el consumo de los trabajadores que pasan del desempleo al empleo. El aumento del IVA sí desincentivaría el consumo, pero nuestros resultados sugieren que la devaluación fiscal tiene un impacto negativo sobre el consumo de muy corta duración, y éste se recupera rápidamente, por lo que en el más largo plazo el efecto sobre la recaudación es positivo.

Hola departamento de macro de la universidad de Valencia, felicidades por vuestro trabajo de divulgación.

Muchas gracias por vuestra clara exposición. El único matiz que me ha quedado en duda es cuando explicáis las condiciones que son necesarias para que una devaluación fiscal funcione como una devaluación nominal, es el funcionamiento del mercado de bienes y servicios y de trabajo, ¿no es igualmente así con las devaluaciones nominales? Lo que quiero decir, es que está claro que la efectividad de la devaluación fiscal depende de esos factores, pero de la monetaria también.

Por cierto, si algún día desde vuestro departamento o cualquier otro colaborador de nadaesgratis, os animais un poco (o más bien mucho), podríais explicarnos cuales son las claves del alto desempleo en España durante los últimos 35 años y como reducirlo. Me imagino que los altos impuestos al trabajo podrían ser uno y la anterior rigidez salarial otro aún más importante, pero seguro que hay mucho más para explicar un fenómeno casi único entre los países desarrollados.

Hola Carlos, muchas gracias por tus comentarios. Te recordamos en las asignaturas de Macroeconomia y Econometría y leemos tus comentarios habituales en NeG. Como tu bien dices el grado de rigidez condicionará el efecto de ambas medidas, la devaluación fiscal y la devaluación nominal. Que la devaluación nominal del tipo de cambio y la devaluación fiscal tengan los mismos efectos sobre las variables reales se debe a la similitud del efecto que ambas medidas provocan sobre el tipo de cambio real. En el caso de la devaluación nominal el efecto sobre el tipo de cambio real se consigue directamente con la medida, pero depende del transvase (pass-through) que hagan las empresas extranjeras de las variaciones del tipo de cambio al precio que venden en el mercado doméstico. El mismo pass-through de las empresas extranjeras también es importante en el caso de la subida del IVA. Sin embargo, con la devaluación fiscal hay otros pass-through a tener en cuenta, y que están relacionados con la transmisión de las variaciones del IVA y de las cotizaciones sociales al propio precio doméstico.

Sobre la importancia del marco institucional en la alta tasa de desempleo estructural en España se ha escrito mucho en este blog. Una propuesta de cómo reducirlo se discute en este documento reciente de Javier Andrés y Rafael Doménech

http://ep00.epimg.net/descargables/2013/11/28/f9b3f28d2974da9939763189443a5bc6.pdf

Muchas gracias por el documento, creo que tiene potencial para servir a algún tipo de acuerdo con la UE, ofreciendo reducciones salariales a cambio de las políticas monetarias y financieras que necesita España.

Por cierto, gracias por acordaros, aunque me quedé con la pena de no haber sido mejor estudiante.

Saludos.

Magnífico artículo. Me ha encantado. Me queda una pregunta: ¿sería posible conseguir un efecto de similar magnitud sin tocar los tipos, simplemente luchando contra el fraude consiguiendo que en este país de una vez por todas pague el IVA quien tiene que pagarlo? ¿cuánto nos costaría en términos de refuerzo de la inspección? ¿cuál es la elasticidad recursos de inspección - incremento de la recaudación? Perdón, es más de una pregunta.

Andres Romeu. Muchas gracias por tus comentarios. La lucha efectiva contra el fraude fiscal es sin duda una asignatura pendiente en nuestro país. Sin embargo, no está claro que los efectos sean similares a los de la medida que proponemos. Sin tocar los tipos efectivos del IVA no existiría ese efecto sustitución de importaciones por exportaciones. Aunque la mejora de la recaudación podría tonificar la demanda agregada a través de la menor reducción del gasto público. Hace poco le hice las mismas preguntas que tú nos haces en relación con el fraude a un alto cargo de la agencia tributaria… y no me contestó.

Un efecto interesante de esta reforma es que se pasaría de un sistema de pensiones financiado por impuestos exclusivamente al trabajo a un sistema financiado, al menos en parte, por los presupuestos generales del Estado. Dado que, como todo el mundo sabe, los impuestos finalistas son ineficientes, cuanto más se haga en ese sentido será mejor.

Así que, ya puestos, más valdría no quedarse a medias y copiar a Dinamarca: un sistema sencillo basado en un impuesto sobre los ingresos, un impuesto sobre la propiedad y un impuesto sobre el consumo, con una parte estatal y otra local, sin duplicidades ni agujeros y ajustable según lo que se quiera incentivar. Y luego se distribuye de la manera socialmente más eficiente.

Interesantísimo. Lo veo muy bien enfocado y práctico. Ya estoy deseando que prospere, aunque la lucha contra el fraude siga siendo, en mi opinión, la prioridad.

Y vendría bien que se aliñase con una campaña estatal de explicación de las bondades de la exportación tanto a nivel macro como de cada negocio particular. No sé, algo así como explicar las leyes, los mercados, nuestros puntos fuertes, las facilidades crediticias a exportadores, etc.

Los comentarios están cerrados.