por Iñigo Herguera

Han aparecido noticias recientes de quejas con la calidad del servicio que reciben los suscriptores de Netflix que ha entrado hace pocos meses en el mercado español. Netflix ofrece películas y series de televisión sobre internet. Las quejas parten de usuarios que tienen contratado el servicio de banda ancha con Movistar. Estos usuarios indican que la velocidad y calidad de la conexión cuando se descargan contenidos de Netflix es baja, en especial en horas punta (por la noche). La propia Netflix ha publicado pruebas de velocidad de sus clientes y, según estos datos, la velocidad de descarga para los usuarios de banda ancha de Movistar es mucho menor que con cualquier otro operador. Netflix argumenta que Movistar no cumple con los principios de neutralidad en la red recientemente aprobados por el Parlamento Europeo (ver aquí) al degradar el tráfico generado por Netflix. ¿Es realmente así? Expongo a continuación algunos argumentos para que cada uno se vaya haciendo su opinión. Espero sean útiles.

Primero, algo sobre tráficos de internet

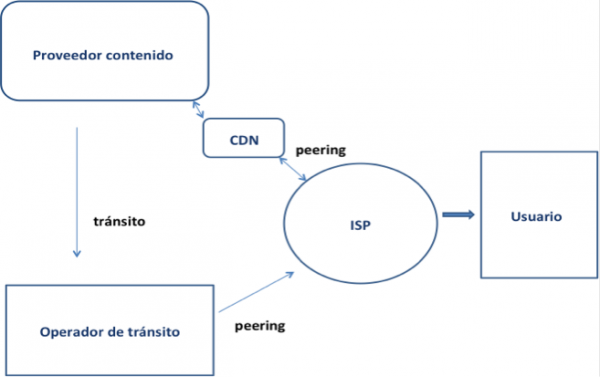

Netflix, al igual que Google o Amazon, son empresas que ofrecen contenidos sobre internet. Normalmente no despliegan red propia de acceso, o “última milla” (aunque de esto hablaremos después), y para llegar al consumidor final deben transportar sus contenidos por redes de otros. Este tipo de empresas reciben el nombre de over-the-top (OTT) porque usan la internet abierta para la distribución de sus contenidos; o sea, usan redes- por lo general- de otros.

Para que una película de Netflix llegue hasta mi casa, Netflix la puede enviar alquilando capacidad de transporte desde California hasta mi ciudad. Como Netflix no tiene red fija, alquila este servicio de transporte de un operador de tránsito o de un distribuidor de contenidos (Content Distribution Network, CDN), empresas con muchos Km de fibra o circuitos alquilados y servidores en muchas partes del mundo que llegan hasta la red del operador que me presta el servicio de banda ancha en casa (el proveedor de acceso a internet, o ISP, en este caso Movistar). Este operador de tránsito o de CDNs habitualmente tiene un acuerdo con mi proveedor de internet por el cual le pasa el tráfico de Netflix, para que mi operador- que posee la “última milla”- me lo traslade. Muy a menudo estos operadores de tránsito o de CDNs (como Akamai, Limelight o Cogent) tienen acuerdos de “peering” con los proveedores de acceso a internet (o ISP), por los cuales se pasan el tráfico de uno a otro y no se pagan nada por ello. Son acuerdos de “bill & keep”. Aunque no siempre es este el caso: cuando hay mucho desequilibrio de tráfico puede ser que el operador de telecomunicaciones que suministra la banda ancha al usuario final le exija pagar por el servicio a la otra parte (el “paid peering”). Pero este modo de operar sale muy costoso para Netflix y puede no proporcionar la calidad de servicio deseada.

La demanda de tráfico registra tasas de aumento de dos dígitos todos los años y para un proveedor de contenidos como Netflix la calidad en la distribución (velocidad, retardos, cortes) importa mucho, por lo que algunos OTT han cambiado la estrategia: apenas contratan tránsito y lo que hacen es poner grandes servidores cerca ya del usuario final (o CDNs) en los cuales se almacena el contenido más demandado. Ahora cuando pido una película, Netflix me envía la peli almacenada desde su CDN cerca ya de mi casa. Pero Netflix, o el CDN, necesita aún de un acuerdo de interconexión con Movistar, que es quien ofrece la banda ancha al usuario final. El OTT se ha ahorrado costes de tránsito (aunque estos han descendido mucho en los últimos años) ya que el CDN hace una distribución más óptima de los datos, replicándolos en localizaciones estratégicas y sobre todo, me va a poder dar más velocidad de descarga y mejor calidad. El problema es el acuerdo de interconexión con Movistar que pide Netflix.

Netflix ha solicitado un acuerdo de “peering” con Movistar, una vez que se ha acercado a las “puertas” de su red en España. Y no cree que deba pagar a Movistar por esta distribución. Movistar, por su parte, argumenta que ella tiene una serie de puntos de presencia en su red y que es Netflix quien debe acercarse a éstos y si quiere mayor velocidad y calidad debe pagar por la infraestructura o ajustes en la red necesarios para gestionar con buena calidad la gran cantidad de datos que supone su servicio. Movistar dice que no está discriminando ni ralentizando el tráfico de Netflix porque aún éste no ha entrado en su red. Es, por tanto, el tramo que va desde el servidor de Netflix y la red de Movistar el que está en disputa. ¿Quién paga por ello? ¿Hacemos “peering” o mejor “paid peering”?

Que las redes se tienen que interconectar entre sí para garantizar la comunicación extremo a extremo es un principio básico en telecomunicaciones que está fuera de discusión y está ocurriendo, el problema es que la calidad de la distribución no es la deseada y no se ponen de acuerdo en cómo repartirse los costes.

Sin embargo, conviene fijarse un poco en la situación de cada uno, ya que es fácil darse cuenta de que los intereses de Movistar en este caso pueden conducirle a no facilitar esta conexión.

Movistar tiene un interés múltiple: por un parte tiene la red, especialmente la de acceso- o última milla- de la cual obtiene negocio dando interconexión a otros operadores. Pero de aquí obtiene un volumen relativamente bajo de ingresos. También vende conexiones de banda ancha a los usuarios finales. Y Movistar, además, tiene otro interés mayor en cuanto a negocio: la venta de contenidos. Y aquí es donde tiene el mismo objetivo que Netflix: quiere vender contenidos suyos a los clientes que contratan la banda ancha. Netflix supone para Movistar un rival en este mercado de contenidos ya que puede acceder a los mismos clientes y convencerles para que se suscriban a su televisión, y no a la de Movistar.

A la luz de acontecimientos recientes en España estas dos fuerzas contrapuestas (rivales ambas empresas en la oferta de contenidos, por un lado, y complementarias ambas –una ofrece servicios de red y la otra contenidos-, por otro lado) ha hecho que la balanza se decante a un lado: los contenidos. La compra de Digital + por Movistar hace pocos meses hizo que la concentración en el segmento de la televisión de pago se disparara. Movistar pasó de tener el 39% de clientes de televisión antes de la integración (2,13 millones), al 71,3% (3,82 millones) después de comprar Digital+. Esta operación ha hecho que el interés de Movistar en el segmento de los contenidos sea aún más crítico. Y aquí surge la pregunta: dado que el negocio para Movistar no está solo en vender conexiones de banda ancha a sus clientes, sino en venderles contenidos, no será que busca a través de la interconexión IP hacer más difícil que Netflix pueda competir por los clientes finales? ¿Se trata de una estrategia de exclusión? ¿Puede Movistar estar discriminando en precios, o dilatando las negociaciones en este servicio de interconexión con el fin de poner a Netflix en desventaja?

Una pista de que esta posición de Movistar de dominancia en el segmento de contenidos de pago es un aspecto importante en este conflicto es que Netflix ha alcanzado acuerdos de interconexión con Orange (que adquirió Jazztel en 2015) y con Vodafone (que se hizo con Ono en 2014) y no paga por ellos, según declara la propia empresa. Estos dos operadores tienen una presencia mucho menor que Movistar en el mercado de televisión de pago (sus cuotas de mercado son del 2,4% y del 14,6% en número de abonados, respectivamente). Sus ofertas y la de Netflix son sobre todo complementarias y a ambas partes les interesó llegar a un acuerdo rápido.

Pero en el caso de Movistar los intereses son bien distintos. Movistar tenía a junio de 2015 el 71,3% de los abonados a televisión de pago de España, el 44% de las suscripciones de banda ancha totales (por red fija) y de ellos 1,7 millones ya conectados a la fibra óptica, que posibilita una velocidad de descarga muy alta. Además, muchos de sus clientes de internet también contratan televisión de pago en un paquete que integra usualmente llamadas por red fija e incluso en proporciones crecientes, el servicio móvil. El ingreso medio por cliente que obtiene Movistar cuando empaqueta la televisión junto con otros servicios es mucho más atractivo que si no lo hace.

La regulación limita (algo) el poder de negociación de los operadores

La regulación sobre neutralidad en la red recientemente aprobada por el Parlamento Europeo establece algunos principios que limitan, siquiera parcialmente, el poder de negociación de los operadores de red. En especial prohíbe que un operador de red discrimine tráficos en base a quién los origina o provee o según el tipo de contenido que se trate. Además en España el regulador y autoridad de la competencia, la CNMC, impuso condiciones a Movistar cuando compró el 100% del capital de Digital + (ver aquí). Una de ellas era que debía compartir el 50% de los contenidos premium (películas, series, fútbol) con los demás operadores por un periodo de 5 años. Esta condición surte efecto sobre el mercado final de contenidos, donde Movistar se hacía con la mayoría de éstos en exclusiva, además de hacerse con más del 70% de los abonados.

Otra condición es que el operador de red debe garantizar caudal suficiente en la internet abierta para los over-the-top providers, OTTs, como es Netflix. Y además, en estos compromisos que asumió Movistar se introdujo una condición de no- discriminación importante: debía ofrecer a cualquier OTT que lo solicite la misma calidad y condiciones de tráfico para llegar a sus propios clientes de banda ancha que las que ofrece a su propia empresa de televisión por streaming (Yomvi). O sea, mismas condiciones que las que se ofrece a sí misma en un servicio equiparable. ¿Lo está ofreciendo?

Parece claro que si un proveedor como Netflix exporta mucho más volumen de datos del que importa, en una interconexión directa entre dos acaben concluyendo que parte de los costes provocados por esta asimetría en el tráfico los deba asumir ella misma. Este tipo de conflictos han ocurrido en otros países y al final se ha llegado a acuerdos de “paid peering”. En EEUU en 2014 Comcast y Verizon (dos operadores también integrados verticalmente que ofrecen, al igual que Movistar, contenidos a sus clientes) tuvieron un problema similar con Netflix. Netflix aceptó correr con costes extra de esta interconexión directa que pedía (acordaron un “paid peering”). Similar conflicto ocurrió en Francia entre Cogent (un proveedor de servicios de CDN) y Orange. Hay que tener en cuenta que Netflix genera en EEUU, por ejemplo, más del 35% del tráfico IP en horas punta. Y esto es mucho tráfico realmente. Es normal que haya que adaptar ciertas partes de la red del operador de destino para hacer frente a este volumen. La regulación recientemente aprobada por el Parlamento Europeo sobre neutralidad en las redes posibilita este tipo de acuerdos entre empresas al permitir que los operadores de red ofrezcan buena calidad y velocidad a empresas OTT y cobren por ello. Lo que desde luego no permite la regulación Europea, ni la española, es la discriminación por parte de Movistar que siendo dominante en el mercado final que importa- el de contenidos- busque reforzar esa dominancia con el servicio de interconexión de datos. Ni permite que Movistar discrimine a un OTT con respecto a otro en su política de interconexión. Además, los compromisos de Movistar asumidos cuando adquirió Digital + son claros: mantener un caudal de datos en interconexión con OTTs que permita a cualquier agente competir por los clientes de Movistar en igualdad de condiciones a como Movistar se trata a sí misma en un servicio equivalente.

Parece claro que lo mejor es que entre ambas empresas lleguen a un acuerdo. No sería eficiente ni que Netflix se comportara de modo oportunista- generara mayores costes a Movistar sin asumir parte alguna-, ni desde luego que Movistar dificultara la competencia en el mercado de contenidos con respecto a sus propios clientes, ni tampoco que a través del precio de interconexión se apropiara de las rentas esperadas de Netflix.

Mayor transparencia

Poco se sabe de los acuerdos de interconexión entre operadores de tránsito y los ISP, y es cierto que hasta ahora han funcionado bien, ya sea en “peering” o en “paid peering”. Pero con la aparición de gran cantidad de nuevos OTT, las integraciones verticales (y horizontales) que observamos en los operadores de telecomunicaciones y la creciente demanda de datos (y velocidades) que estos nuevos servicios conllevan, es previsible que este tipo de conflictos se vayan haciendo más frecuentes en el futuro. ¿Cómo se puede garantizar la no discriminación a la que están sometidos los operadores de telecomunicaciones si no se dispone de información pública y fiable de la calidad de las conexiones? Hace falta mucha mayor transparencia sobre el funcionamiento de este mercado.

Movistar está obligada a poner en conocimiento del regulador sus acuerdos de interconexión y su política de red hacia terceros (este compromiso fue asumido por Movistar cuando compró Digital+). De estos acuerdos debería ser posible deducir si se ha cometido algún tipo de discriminación indebida. Pero esto no es suficiente.

La transparencia debe ir mucho más allá. Los usuarios y cualquier agente deben disponer de información real sobre la calidad de las conexiones de banda ancha, cosa que no ocurre en España. El Ministerio de Industria publica una serie de parámetros de calidad de la banda ancha (y velocidad) pero sirven de poco ya que las mediciones las hacen los propios operadores y no se hacen en base a servicios o proveedores de contenidos concretos, ni hay detalle geográfico. Sería muy útil disponer de información detallada como la que hace M-Lab, una entidad independiente en EEUU (ver aquí).

La regulación aprobada en octubre pasado por el Parlamento Europeo sobre neutralidad instruye a los reguladores de cada país a informar periódicamente sobre las condiciones de acceso a la internet abierta. Dado que este tipo de conflictos pueden afectar gravemente a la competencia y al acceso libre de los usuarios a cualquier aplicación o servicio que elijan en internet, no debería el regulador de las telecomunicaciones en España, la CNMC, disponer y publicar este tipo de mediciones? La Ley de Telecomunicaciones vigente otorga al Ministerio de Industria la responsabilidad de supervisar el marco de neutralidad en las redes que se establezca. ¿No sería mejor que esta supervisión la ejercitara el regulador que vigila por la competencia?

Además de principios que garanticen cierta versión de neutralidad en las redes, que los hay a nivel europeo aunque aún necesiten de más desarrollo, se necesita de más información fiable, que actualmente es escasa.