de Juan Antolín-Díaz (@juanantolindiaz) y Manu García

La prensa se ha hecho eco en los últimos días de una desaceleración en la economía para el tercer trimestre de 2015. En este VyB analizaremos si se está produciendo esa desaceleración y cómo afecta esta a las previsiones de crecimiento y desempleo corregidas por el Gobierno durante el mes de Julio.

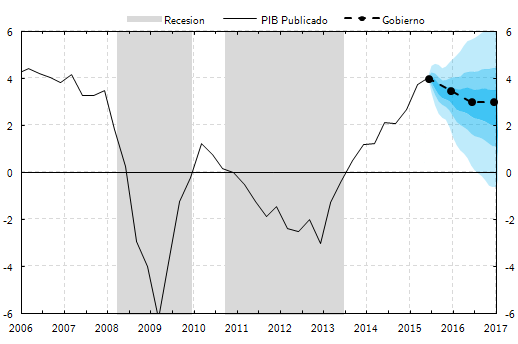

Figura 1: Evolución reciente del PIB español, proyección del modelo ADP-2015 y previsión del Gobierno.

El gráfico muestra dos previsiones de PIB para la economía española. Por un lado, nuestra previsión basada en un modelo econométrico de factores dinámicos que ya hemos utilizado anteriormente en este blog para evaluar las perspectivas de crecimiento (aquí y aquí), donde las bandas azules representan la distribución de probabilidad a posteriori de la evolución futura de PIB, siendo el área clara un intervalo de probabilidad del 90%, el área intermedia del 60% y el área oscura del 30%. Por otro lado, la línea discontinua muestra la previsión puntual del gobierno. Dado que el gobierno publica exclusivamente predicciones para el conjunto del año, para el gráfico hemos interpolado las mismas a frecuencia trimestral.

Lo primero que debemos señalar es que ambas previsiones coinciden en la desaceleración hasta tasas positivas, pero más moderadas, y que ambas se encuentran en niveles similares, quizá el gobierno es ligeramente optimista para 2016, pero al estar dentro de la banda más oscura, no es significativo.

Como se ve en el gráfico, las bandas van aumentando progresivamente hasta hacerse realmente grandes, reflejando el hecho de que a medida que nos alejamos en el futuro, las predicciones son más inciertas. De todas maneras, estas bandas son ahora mismo algo más anchas de lo habitual, reflejando una mayor incertidumbre sobre el futuro de la economía española, incluso estimando una probabilidad no nula de volver a entrar en recesión el año que viene. Una posible interpretación es que los datos estén reflejando la desaceleración observada en la economía mundial, especialmente en Latinoamérica.

Figura 2. Evolución reciente de la Tasa de Paro (EPA), proyección del modelo ADP-2015 y previsión del Gobierno

Analizando la tasa de paro, nuestro modelo es algo más optimista que la previsión del Gobierno, ya que con bastante probabilidad el modelo refleja una caída de la tasa de paro algo más rápida de lo que prevé el gobierno. Sin embargo, una vez mas la incertidumbre se refleja en bandas muy anchas, con una probabilidad no nula de empeoramiento de la economía y aumento del paro.

En base a los resultados del modelo, concluimos que las proyecciones del gobierno se ajustan bastante al escenario central de un modelo econométrico basado exclusivamente en datos. Sin embargo, el modelo nos permite estimar la incertidumbre de las proyecciones, mientras que el gobierno (como la mayoría de instituciones) solo ofrece un escenario central. La proyección más probable es que la economía continúe creciendo, aunque de forma mas suave que hasta ahora, y el paro continúe bajando. Sin embargo, nuestro análisis aconseja cautela, ya que los riesgos de empeoramiento económico no son descartables.

Nota: de manera periódica iremos actualizando los datos, actualización que será anunciada en el twitter de uno de los autores (@JuanAntolinDiaz)

Hay 6 comentarios

No son incoherentes las previsiones de paro y pib? Parece difícil, por ejemplo, alcanzar el 15% de paro (limite inferior banda oscura) con un crecimiento del pib en el entorno del 3,5% a finales de 2016

Hola Paro,

Con variaciones en el nivel de productividad o en la población activa no vemos por qué no podría darse.

Abzs

M

Buen análisis. Por supuesto, todas estas previsiones se fundamentan en la hipótesis de determinismo causal (o "del demonio de Laplace"), y en la ausencia de variables ocultas (como las que desencadenaron la crisis de 2008), así pues, aunque seguramente serán bastante certeras, que nadie las tome "a pies juntillas".

Naturalmente, dado que los datos para el periodo considerado (2006-2014) han sido negativos durante la mitad del tiempo, o más, es natural que las predicciones arrojen perspectivas negativas en el crecimiento económico. Es de suponer que se obtengan previsiones más positivas si se considera un rango mayor de datos, anteriores a al año 2006, lo que seguramente es el motivo por el que el forecasting del gobierno sea más pesimista en la tasa de paro. Esto es así porque el paro llegó a su mínimo en torno al 8% en torno al principio del rango que habéis tomado aquí, pero antes era mayor.

Kudos.

Yo no veo claro ni que el PIB aumente ni que aumente el empleo según esos datos detallan. La productividad aumenta a causa de la caída del empleo en general o del sub empleo. Prefiero fiarme de las magnitudes del tipo de interés: en USA lo congelan, y en la EU lo bajan. Y los BRICS dan muestras de desfallecíento y por tanto estancamiento en sus economías.

Efectivamente, el factor característico del nuevo empleo que se crea es que su calidad es mucho menor que el que se creaba antes de 2008. Es precisamente por esto que se prevé un crecimiento porcentual menor, a pesar de que se prevea una reducción en la tasa de paro (que además está afectada por otros artificios, como la formación a parados y el "efecto desánimo"). De otro modo, el crecimiento proyectado sería aún mayor, dados los siguientes factores: salida de la recesión, acusado descenso en los precios de las materias primas de 2014, y gran devaluación que ha sufrido el Euro frente a divisas como el dólar, el yuan chino o el franco suizo.

Pero, como bien apunta Fernando, la productividad sigue bajo mínimos (de hecho, éste ha sido el mes más negativo desde hace mucho tiempo). Y esto seguirá así hasta que no se apueste decididamente por el capital humano, en términos de incremento y redistribución de la masa salarial, cosa que difícilmente empezará a darse antes del mes de enero de 2016. Y aún entonces, su efecto será relativamente lento, al estar lastrado por cierta inercia, por lo que no es probable que se perciba una mejoría hasta pasados varios meses, bien entrado el año próximo, siempre que la economía de la zona euro se mantenga relativamente estable y no se den otros turbulencias en los mercados internacionales.

Duda: ¿ No es demasiado extraña la forma que tiene la proyección del paro y sus bandas de probabilidad ? No veo una explicación clara para que las fronteras hacia arriba y hacia abajo tengan formas tan diferentes de la proyección media. No digo que sea imposible pero me resulta un poco raro.

Los comentarios están cerrados.