Nota de los editores: Continuamos con la segunda de las 3 entradas que fueron seleccionadas en el I Premio Nada es Gratis de Job Market Papers en Economía. Los autores son recientes doctorandos que se encuentran en estos momentos en el mercado de trabajo. La entrada de hoy se basa en el artículo “Cartelization: is it worth it?”, perteneciente a la tesis doctoral “Essays on Cartels and Competition Policy”. Una versión divulgativa del artículo, escrita en español con este mismo título, ha sido publicada en el “Anuario de la Competencia de la Fundación ICO 2017”. La autora agradece a Joan-Ramon Borrell (Universitat de Barcelona) su inestimable ayuda y guía, así como a Juan Luis Jiménez (Universidad de Las Palmas de Gran Canaria) y José Manuel Ordoñez (Universidad de Málaga) haber compartido su base de datos y sus comentarios.

En la literatura económica existe un gran consenso sobre lo indeseable que son las restricciones a la competencia a través de la colusión (Werden, 2009), que conllevan una asignación ineficiente de los recursos y una reducción en el bienestar de los consumidores.

Las políticas de competencia existentes en todos los países desarrollados, tienen por objetivo la prevención y detección de la formación de cárteles. En Europa, las multas impuestas a estas empresas dependen de la gravedad y la duración de la infracción. Sin embargo, existe un límite a dicha penalización, que asciende al 10% del volumen de negocio total de la empresa en el año anterior a la decisión de la Autoridad de Competencia, a lo que se suma el tratamiento indulgente contemplado en los diferentes programas de clemencia.

No obstante, en la práctica se carece de una medida precisa de cuánto se benefician las empresas debido a la colusión y, por tanto, la diferencia entre la sanción y el beneficio ilícito podría ser notable. Hasta donde conocemos, los análisis existentes sobre los efectos de la colusión en el rendimiento o beneficio de las empresas carecen de un (buen) grupo de control o no tienen en cuenta el problema de la causalidad de forma apropiada (Asch y Seneca, 1976; Günster, Carree y van Dijk, 2012).

En este trabajo contribuimos a la literatura aportando dicho grupo de control, con el objetivo de cuantificar el efecto de la cartelización sobre los ingresos y los beneficios obtenidos por las empresas que participan en uno de estos acuerdos ilegales. Entender cuán grande es el incentivo que tienen las empresas a coludir es relevante y esencial para el diseño de las políticas de competencia y su efectividad, si el fin de estas es el de reducir las rentabilidades potenciales y reales de la colusión.

Para analizar este efecto, contamos con datos de panel de empresas durante el período 1992-2014 en España. De una parte, se dispone de los datos de cárteles sancionados por las diferentes Autoridades Nacionales de Competencia en las dos últimas décadas (empresas participantes y fechas de comisión del delito, entre otros datos). De otra, se utiliza el balance financiero de 21.000 empresas españolas.

Así distinguimos qué empresas han participado en un acuerdo colusivo ilegal (cartelizadas) de aquellas que nunca han participado en un cartel o no han sido descubiertas (no cartelizadas). El hecho de que no pueda distinguir entre estos dos posibles estados es una de las limitaciones del trabajo. Sin embargo, los resultados y los test de placebo realizados tienden a mostrar que este hecho no invalida los resultados y, aún así, estaríamos obteniendo una infravaloración de los resultados. Siguiendo a Artés, Jiménez y Perdiguero (2015), el primer paso es buscar un grupo de control con empresas que sean comparables, en ciertas características, a las empresas que han sido miembros de un cartel. Dichas variables deben poder explicar tanto la diferencia en ingresos y beneficios entre ambos grupos, como la diferencia en la probabilidad de pertenencia a dicho cartel. Para ello, se utiliza el Nearest Neighbor Matching Method (Imbens y Wooldridge, 2009).

Una cuestión importante es que estas características observables de ambos grupos de empresas deben ser similares antes de que tenga lugar el tratamiento (la cartelización). Por tanto, el matching ha sido realizado 5 años antes de la fecha en que la empresa comenzó a participar en el cartel. Además, solamente se ha considerado aquellas que han pertenecido a un solo cartel durante el período de la muestra, ya que la reincidencia puede generar efectos no lineales sobre beneficios o ingresos. En una segunda fase, estimamos el efecto a través de una regresión de diferencias-en-diferencias para controlar por características no observables.

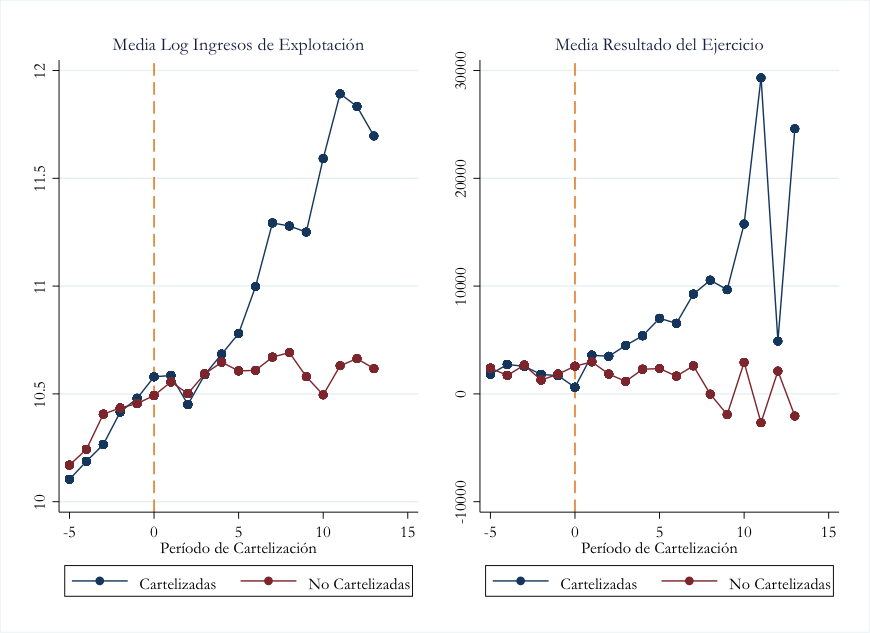

En la Figura 1 podemos observar la evolución de la media de las variables Logaritmo de Ingresos de Explotación y Resultado del Ejercicio. En ambos casos la evolución y los niveles de las variables de interés eran similares antes del comienzo del acuerdo colusivo. Sin embargo, a partir del inicio de la participación en un cartel, las empresas miembros de este comienzan a obtener ingresos y beneficios mayores que los obtenidos por las empresas no participantes, los cuáles se mantienen relativamente constantes, siendo estas diferencias cada vez mayores a medida que la empresa cartelizada permanece durante más tiempo en el cartel. Por tanto, esta figura muestra indicios de la existencia del impacto de la cartelización sobre los ingresos y beneficios de las empresas participantes.

Figura 1. Media de las variables Logaritmo de Ingresos de Explotación (izquierda) y Resultado del Ejercicio (derecha) por grupos de empresas.

Efectivamente los resultados econométricos confirman en parte la descripción de la Figura 1: los Ingresos de Explotación aumentan alrededor del 19%-26% debido a la participación en un acuerdo colusorio. Sin embargo, los beneficios, medidos como Resultado del Ejercicio, no se ven afectados de manera significativa. En los tres primeros años de cartelización, las empresas aumentan sus ingresos alrededor del 14%-17% de media, en comparación con lo que hubiesen obtenido si no hubiesen pertenecido a un cartel.

Una posible explicación a la obtención de resultados significativos en el caso de ingresos pero no en beneficios es que los managers de las empresas tienen objetivos distintos a los accionistas. Si la reputación de los primeros o su retribución dependen de los ingresos de las empresas, esta es una buena forma de obtener dicha renta.

Pero quizás los resultados más interesantes se obtienen al dividir la muestra entre cárteles de corta duración (entre 1 y 7 años) y de larga duración (más de 7 años). Mientras que en los primeros las empresas aumentan sus ingresos de forma significativa (13%-15%), en los segundos las empresas no solo ven incrementado sus ingresos en mayor medida (29%-50%), sino que también aumentan sus beneficios (algo más de dos veces mayor respecto a lo que hubiesen obtenido durante ese período si no se hubiesen cartelizado). Estos cárteles de larga duración parecen ser rentables desde los períodos iniciales.

Por tanto, este análisis permite diferenciar el efecto sobre cárteles que no funcionaron inicialmente (en términos de beneficios) y decidieron romper, y aquellos que eran rentables y continuaron en el tiempo. El análisis de sensibilidad muestra que estos resultados son cualitativamente robustos a la definición de cárteles respecto a corta y larga duración.

Adicionalmente, se analizan los efectos del programa de clemencia. Los resultados muestran que aquellas empresas pertenecientes a un cartel en el cual se solicitó el programa de clemencia no aumentaron sus ingresos de manera significativa durante el período de cartelización. Sin embargo, aquellas que no lo solicitaron (aún existiendo dicho programa) obtuvieron un aumento significativo de los ingresos del 24-33%. Existe evidencia (débil) de que solo estos últimos obtuvieron también un incremento significativo en sus beneficios.

En la literatura relacionada con los cárteles y los acuerdos colusivos quedan patentes las limitaciones resultantes de trabajar con este tipo de datos. En primer lugar, solo podemos analizar los cárteles que han sido descubiertos, ya que poco podemos saber de la población latente. En particular, en el presente análisis este problema supone que las empresas utilizadas como grupo de control podrían haber participado en un cartel que no ha sido descubierto. Una segunda limitación puede ser que las empresas se beneficien de la colusión existente en el mercado, pues hay menos competencia; o que se vean perjudicada por esta si las empresas que están coludiendo tratan de expulsar al resto de empresas del mercado. En ambos casos, los test de placebo sugieren que esta situación problemática es bastante improbable que esté teniendo lugar en este análisis, y los resultados son robustos al uso de otras empresas similares como grupo de comparación.

Resumiendo, este estudio trata de aportar dos contribuciones principales. Por una parte, obtener un grupo de control de empresas no afectadas por la existencia de un cartel en el mercado; y por otra, resolver el problema de auto-selección en el tratamiento. El objetivo es tener un buen punto de referencia para estudiar el efecto de la cartelización sobre los ingresos y los beneficios de las empresas implicadas. Los resultados muestran que existen dos tipos de cárteles: aquellos que solo aumentan sus ingresos y no sus beneficios, y por tanto, se disuelven tras unos pocos años; y los que son rentables desde periodos iniciales, y en consecuencia, perduran en el tiempo. Asimismo, cuanto más longevos son, mayor es el incremento en los ingresos y beneficios de las empresas participantes.

Por tanto, se puede concluir que coludir es rentable en España, especialmente cuando el acuerdo es de larga duración y que el programa de clemencia podría tanto reducir los beneficios potenciales de la cartelización, como beneficiar solamente a quienes emprenden cárteles poco rentables.

Hay 10 comentarios

Hola Carmen, gracias por tu entrada.

Tengo una pregunta respecto al punto relacionado con el hecho de que en las empresas cartelizadas se observe un aumento en los ingresos pero no así en los beneficios.

¿Cabe la posibilidad de que la causa de este fenómeno sea la cartelización de los costes, es decir, que se hayan inflado durante el periodo de infracción?

Gracias, un saludo.

Hola Pepe,

muchas gracias por tus comentarios.

La pregunta que planteas, sobre los costes, es algo que yo misma he estado pensando y para lo que no he encontrado una respuesta aún. Es una hipótesis que no descarto, pero si te soy sincera, no tengo buenos datos para comprobar todos los posibles efectos en costes que se pudieran producir. Por otra parte, no sabría decir a priori qué costes se verían afectados directamente por el mero hecho de coludir. Sería muy interesante averiguar tanto esto último, como qué determina que ciertos cárteles sí consigan sobrepasar esta "barrera" de costes (si realmente se produjese algún efecto en estos).

Sin embargo, lo que sí he hecho es control que las empresas en el grupo de tratamiento y grupo de control tuviesen, entre otras variables, costes salariales similares en el periodo previo al comienzo del cartel. Al menos por esta parte, me aseguro de que las empresas sean comparables en este sentido.

Siento no poder esclarecer más en detalle esta cuestión, pero espero que la respuesta sea de utilidad.

Saludos,

Carmen

Hola Pepe,

muchas gracias por tus comentarios.

La pregunta que planteas, sobre los costes, es algo que yo misma he estado pensando, y para lo que no he encontrado una respuesta aún. Es una hipótesis que no descarto, pero si te soy sincera, no tengo buenos datos para comprobar todos los posibles efectos en costes que se pudieran producir. Por otra parte, no sabría decir a priori qué costes se verían afectados directamente por el mero hecho de coludir. Sería muy interesante averiguar tanto esto último, como qué determina que ciertos cárteles sí consigan sobrepasar esta "barrera" de costes (si realmente se produjese algún efecto en estos).

Sin embargo, lo que sí he hecho es control que las empresas en el grupo de tratamiento y grupo de control tuviesen, entre otras variables, costes salariales similares en el periodo previo al comienzo del cartel. Al menos por esta parte, me aseguro de que las empresas sean comparables en este sentido.

Siento no poder esclarecer más en detalle esta cuestión, pero espero que la respuesta sea de utilidad.

Saludos,

Carmen

Felicidades por el artículo Carmen, es muy interesante!

Me surgen un par de preguntas que quizás tu trabajo u otros han abordado:

1) ¿Existe alguna relación entre la decisión de las empresas de unirse a un cártel y cambios en su dirección? Estoy pensando por ejemplo en la llegada de un nuevo CEO que decide unirse a un cártel e introduce muchos otros cambios en la compañía.

2) ¿Hay en España más carteles que en otros países de la UE? ¿Hay alguna relación entre la cartelización y factores culturales como por ejemplo la confianza? Me pregunto si podría ser posible analizar como cambios de CEO que tienen diferentes nacionalidades (y probablemente valores) podrían afectar a la probabilidad de unirse a un cártel.

Saludos y enhorabuena de nuevo!

Muchas gracias, Martín.

Te respondo en dos partes.

1) Respecto a tu primera pregunta, no conozco ninguna evidencia en ese sentido. Hasta donde yo sé, preocupa más lo contrario: qué ocurre con los directivos que han solicitado leniency (si dejan de trabajar en la empresa, tal como apunta MP Canedo); o si es el mismo directivo el que involucra a la empresa en el cartel es el que posteriormente solicita el programa de clemencia. Sería muy interesante abordar estas cuestiones en todos los sentidos.

2) No tengo datos exactos sobre el número de cárteles en otros países, pero me aventuraría a pensar que no existen diferencias significativas. De hecho, cuando los números se comparan con los cárteles a nivel europeo, el nivel en España no parece desproporcionado.

Por otra parte, en el artículo original hago referencia a esta cuestión desde otro punto de vista. Alrededor del 30% de las empresas pertenecen a una empresa internacional. Dado que los países de la EU están sujetos a un marco legislativo común, y que existen relaciones entre empresas españoles e internacionales, mi intuición es que lo mismo podría estar pasando en otros países (tanto en cuanto al efecto de la cartelización en los beneficios de las empresas, como a la agrupación de empresas nacionales e internacionales). Por otra parte, en este artículo de Borrell, Jiménez y Ordóñez-de-Haro se muestra evidencia de que el 20% de las empresas que solicitaron el programa de leniency en los casos de cárteles sancionados por la Comisión Europea tienen nacionalidad alemana.

En cualquier caso, tal como apuntas, sería muy interesante si diferencias culturales o de confianza afectan (o en qué medida lo hacen) a la formación de cárteles.

Saludos,

Carmen

"cuanto más longevos son, mayor es el incremento en los ingresos y beneficios de las empresas participantes", ¿no es muy probable que sea al revés: que cuanto mayor es el incremento en beneficios más longevos son?

Es curioso que se produzca un aumento de los ingresos pero no de los márgenes porque eso supone que la cartelización reduce los márgenes operativos, un resultado como mínimo sorprendente ¿¿?? ... algunas empresas son torpes hasta para delinquir!!

¿Como tratas variables que deberían ser relevantes como el poder de mercado del cártel (ie % de cuota de mercado "cartelizada" o "existencia de substitutos comercializados por sectores "no cartelizados") que, en teoría, deberían tener un efecto sobre la "eficiencia en márgenes" del cártel?

Gracias por tus preguntas, Jose Pablo.

1) En el paper original muestro que existen diferencias significativas entre entre los beneficios que obtienen las empresas de cárteles con corta vs larga duración desde períodos iniciales. Probablemente, este hecho explica que los primeros rompan antes. Es decir, las empresas no observan un aumento significativo en sus beneficios debido al cartel, y deciden no formar parte de este. Por tanto, es cierto lo que nombras.

Pero por otra parte, el beneficio ilícito crece a lo largo del tiempo, por lo que la afirmación propuesta también tiene lugar.

2) Cierto, es sorprendente, y es algo a lo que trato de buscar explicación. Podría venir por el lado de costes, como se ha nombrado en otros comentarios, o por otros mecanismos.

3) No dispongo de dicha información. Sin embargo, al buscar el grupo de control (al realizar el matching), tengo en cuenta otras variables relacionadas con esta cuestión, como son el sector en el que opera la empresa, el total de activos, la antigüedad de la empresa, etc.

Saludos,

Carmen

Carmen,

Enhorabuena por el paper y premio! Me preguntaba si para concluir que un cártel es rentable no necesitarías también tener en cuenta las reclamaciones de daños que suceden a la sanción del cártel. No sé si esto lo tratas en el paper -que aún no he tenido el gusto de leerlo, pero que haré-.

Saludos,

Muchas gracias, David.

En el paper me abstengo del efecto de las sanciones u otras políticas (pero explico que las primeras imponen un umbral máximo que es menor que el efecto obtenido), y me centro únicamente en los periodos pre-tratamiento y duración de este. Por otra parte, la política de reclamaciones de daños es relativamente nueva en España, y los cárteles incluidos en la muestra fueron sancionados antes de la implementación de dicha política.

Será muy interesante estudiar en el futuro la aplicación y efecto de la política de reclamación de daños.

Saludos,

Carmen

Los comentarios están cerrados.