La semana pasada presenciamos dos episodios más de la larga serie de vaivenes jurisprudenciales sobre quién debe pagar el Impuesto de Actos Jurídicos Documentados (AJD) en los préstamos hipotecarios. He tomado la expresión anterior del blog Hay derecho, cuya entrada al respecto recomiendo para entender los detalles jurídicos. El jueves nos decía el Tribunal Supremo que este impuesto lo debe pagar el prestamista (el banco), en contra de lo que viene sucediendo, y el viernes nos dijo que se lo va a pensar un poco más por la “enorme repercusión económica y social” que producirá la sentencia. Veo muy loable que la ley y su aplicación tengan en cuenta estas repercusiones. Vamos a hablar de las económicas, que es lo nuestro.

La semana pasada presenciamos dos episodios más de la larga serie de vaivenes jurisprudenciales sobre quién debe pagar el Impuesto de Actos Jurídicos Documentados (AJD) en los préstamos hipotecarios. He tomado la expresión anterior del blog Hay derecho, cuya entrada al respecto recomiendo para entender los detalles jurídicos. El jueves nos decía el Tribunal Supremo que este impuesto lo debe pagar el prestamista (el banco), en contra de lo que viene sucediendo, y el viernes nos dijo que se lo va a pensar un poco más por la “enorme repercusión económica y social” que producirá la sentencia. Veo muy loable que la ley y su aplicación tengan en cuenta estas repercusiones. Vamos a hablar de las económicas, que es lo nuestro.

La primera es la posible diferencia de las consecuencias económicas que hay entre señalar al banco o al cliente como pagador nominal del impuesto. La segunda es la implicación de hacer retroactiva o no la decisión de que pague el vendedor cuando hasta ahora pagaba el comprador. Como tercera consecuencia tendríamos los costes de transición si se decide el cambio de criterio. Finalmente, y sin ánimo de ser exhaustivo, tendríamos las consecuencias de la inseguridad jurídica cuando la ley no está clara o cuando se pueden esperar cambios futuros.

El pagador nominal y el pagador real

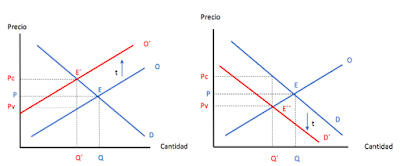

Cualquier ciudadano sabe que un impuesto sobre un bien o servicio, aunque deba ser pagado por la empresa que lo suministra, acaba siendo trasladado al precio que pagará finalmente el consumidor, por lo menos en parte. La cuestión es si lo que acaba trasladándose al consumidor es más o menos que lo que pagaría este si fuera el pagador. El análisis económico dice que la manera en que pagan finalmente el impuesto el comprador y el vendedor depende de las condiciones de la oferta y la demanda (de sus elasticidades) y no de quién sea el que nominalmente debe pagar. Si los compradores tienen pocas alternativas y apenas alteran sus decisiones de compra según el precio, la elasticidad de la demanda será muy baja y entonces los vendedores podrán trasladar la mayor parte del impuesto. Si ocurre al contrario, y la elasticidad es baja en la oferta porque, por ejemplo, haya mucha competencia entre oferentes, el impuesto apenas repercutirá en el precio que paga el consumidor. Lo importante para nuestro caso es que esta división del pago real del impuesto no depende de sobre quien recaiga nominalmente el pago.

Izquierda: La oferta se desplaza hacia arriba por el monto del impuesto al vendedor. Derecha: La demanda se desplaza hacia abajo por el monto del impuesto comprador. En ambos casos la introducción del impuesto produce un cambio en la cantidad de Q a Q´, y en el precio de P a Pc para el comprador y Pv para el vendedor. La diferencia entre Pc y Pv es el impuesto.

Una manera de entenderlo es la siguiente: a la hora de comprar una lavadora la factura muestra un precio neto de 100 y un impuesto del 10%. El consumidor está pagando 110, mientras que el vendedor debe dedicar 10 de esos 110 para pagar el impuesto. Es decir, el comprador “ve” un precio de “110”, que es el relevante para sus cálculos de compra y el vendedor “ve” un precio de 100, que es el relevante para sus cálculos de venta. Las condiciones del mercado hacen que esos dos precios sean los que ajustan los planes de compradores y vendedores. Si ahora ponemos que el pago del impuesto debe recaer sobre el vendedor, como las condiciones del mercado no han variado, esos mismos precios deben ser los que prevalezcan. Para que el comprador “vea” un precio de 110 debe ser que lo que pague al vendedor sea 110. De esta manera el vendedor “ve” el precio de 100, igual que antes, puesto que debe dedicar 10 a pagar a Hacienda. Cuando en la factura pone que el precio neto es 100 y el impuesto es 10, da igual si pone eso porque el impuesto lo paga el comprador o porque el vendedor informa al comprador que ese es el impuesto que paga el vendedor.

El resultado general sobre la irrelevancia de quién es el sujeto nominal del impuesto es conocido en Economía como la ley de Dalton y los estudios empíricos sobre la incidencia de los impuestos lo tienen en cuenta (aquí un ejemplo). En general, se entiende que se aplica bien en mercados donde el análisis de equilibrio es un buen modelo explicativo (las referencias clásicas son esta y esta). Sin embargo, estudios más recientes muestran que la ley no se cumple (por lo menos, no en su versión original) en sectores donde prima la negociación, como en el mercado de trabajo cuando se introducen salarios de eficiencia (aquí). El resultado puede ser reproducido muy fácilmente en experimentos de laboratorio. Yo mismo, cuando enseño un curso de Introducción a la Economía, hago este experimento en clase y muestro cómo se cumple la teoría casi al 100%.

Las consecuencias de la retroactividad

Si en el momento A el impuesto es pagado nominalmente por el comprador y en el momento B pasa a ser pagado por el vendedor, las consecuencias económicas de la retroactividad serían simplemente que los bancos deberán realizar unas transferencias de renta a sus clientes por el monto de los impuestos pagados en la transacción. El “simplemente” era un poco irónico. La consecuencia es simple de señalar, pero el monto de las cantidades será muy grande, con importantes ramificaciones en su repercusión.

Como hemos visto en el punto anterior, si en el momento A hubiera sido el vendedor quien hubiera pagado, las consecuencias económicas habrían sido las mismas que en la situación a la que se quiere cambiar. Por tanto, no se podrá apelar a ningún coste o abuso por haber estado en esa situación, y sí se podrá apelar a un coste no justificado por cambiarla retroactivamente.

Los costes de transición y la inseguridad jurídica

La transición de una situación legal a la nueva paralizará el mercado durante un tiempo hasta que se ajusten todos los contratos a los nuevos requerimientos. No sé lo importante que será esta parálisis temporal, pero la preveo de mucha menos magnitud que los costos derivados de la inseguridad jurídica. De estos costes saben bien los juristas, así que no voy a incidir en ellos. Solamente diré que la consecuencia económica obvia de estos costes mayores serán menos contratos y más caros. Una última consecuencia es la falta de confianza que puede inducirse en la ciudadanía, que, con los cambios de criterio, pueden pensar que se protege a los bancos frente a los consumidores. Ciertamente esto ocurre demasiadas veces, pero no en esta ocasión.

Los jueces tienen un trabajo que hacer. Aunque a la hora de legislar sea irrelevante desde el punto de vista económico que la ley diga una cosa u otra acerca de quién debe pagar nominalmente un impuesto, la ley debe ser acorde con el resto del ordenamiento jurídico, y una vez escrita la ley los actos deben corresponderse con su letra y espíritu. Si hay alguna confusión, ahí estarán los jueces para resolver. No seré yo quien niegue la importancia de hacer bien las cosas. Esta entrada no tiene tal intención, sino la de aclarar las consecuencias económicas que deben ser tenidas en cuenta por los jueces, en la medida que ellos dictaminen.

Aprovecho esta entrada para sugerir algo más de contenido y asesoría técnica en ciertas discusiones jurídicas. Me consta, porque los conozco, que hay juristas con grandes conocimientos económicos, sociales o científicos relacionados con sus áreas de especialidad (derecho laboral, patentes, negligencias médicas, etc.), pero estas áreas son tantas que es difícil que un tribunal en particular las abarque todas. En lo que toca a la Economía, una formación mínima en la materia Análisis Económico del Derecho vendría muy bien. Esta disciplina se incluye en algunas facultades de Derecho y de Economía y debería estar más extendida. Ignoro si los jueces involucrados en estas decisiones conocen la ley de Dalton o si han paralizado la sentencia tras caer en la cuenta de su relevancia. En cualquier caso, necesitan saber las consecuencias de sus decisiones para tomar decisiones justas.