La semana pasada presenciamos dos episodios más de la larga serie de vaivenes jurisprudenciales sobre quién debe pagar el Impuesto de Actos Jurídicos Documentados (AJD) en los préstamos hipotecarios. He tomado la expresión anterior del blog Hay derecho, cuya entrada al respecto recomiendo para entender los detalles jurídicos. El jueves nos decía el Tribunal Supremo que este impuesto lo debe pagar el prestamista (el banco), en contra de lo que viene sucediendo, y el viernes nos dijo que se lo va a pensar un poco más por la “enorme repercusión económica y social” que producirá la sentencia. Veo muy loable que la ley y su aplicación tengan en cuenta estas repercusiones. Vamos a hablar de las económicas, que es lo nuestro.

La semana pasada presenciamos dos episodios más de la larga serie de vaivenes jurisprudenciales sobre quién debe pagar el Impuesto de Actos Jurídicos Documentados (AJD) en los préstamos hipotecarios. He tomado la expresión anterior del blog Hay derecho, cuya entrada al respecto recomiendo para entender los detalles jurídicos. El jueves nos decía el Tribunal Supremo que este impuesto lo debe pagar el prestamista (el banco), en contra de lo que viene sucediendo, y el viernes nos dijo que se lo va a pensar un poco más por la “enorme repercusión económica y social” que producirá la sentencia. Veo muy loable que la ley y su aplicación tengan en cuenta estas repercusiones. Vamos a hablar de las económicas, que es lo nuestro.

La primera es la posible diferencia de las consecuencias económicas que hay entre señalar al banco o al cliente como pagador nominal del impuesto. La segunda es la implicación de hacer retroactiva o no la decisión de que pague el vendedor cuando hasta ahora pagaba el comprador. Como tercera consecuencia tendríamos los costes de transición si se decide el cambio de criterio. Finalmente, y sin ánimo de ser exhaustivo, tendríamos las consecuencias de la inseguridad jurídica cuando la ley no está clara o cuando se pueden esperar cambios futuros.

El pagador nominal y el pagador real

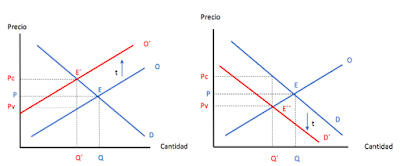

Cualquier ciudadano sabe que un impuesto sobre un bien o servicio, aunque deba ser pagado por la empresa que lo suministra, acaba siendo trasladado al precio que pagará finalmente el consumidor, por lo menos en parte. La cuestión es si lo que acaba trasladándose al consumidor es más o menos que lo que pagaría este si fuera el pagador. El análisis económico dice que la manera en que pagan finalmente el impuesto el comprador y el vendedor depende de las condiciones de la oferta y la demanda (de sus elasticidades) y no de quién sea el que nominalmente debe pagar. Si los compradores tienen pocas alternativas y apenas alteran sus decisiones de compra según el precio, la elasticidad de la demanda será muy baja y entonces los vendedores podrán trasladar la mayor parte del impuesto. Si ocurre al contrario, y la elasticidad es baja en la oferta porque, por ejemplo, haya mucha competencia entre oferentes, el impuesto apenas repercutirá en el precio que paga el consumidor. Lo importante para nuestro caso es que esta división del pago real del impuesto no depende de sobre quien recaiga nominalmente el pago.

Izquierda: La oferta se desplaza hacia arriba por el monto del impuesto al vendedor. Derecha: La demanda se desplaza hacia abajo por el monto del impuesto comprador. En ambos casos la introducción del impuesto produce un cambio en la cantidad de Q a Q´, y en el precio de P a Pc para el comprador y Pv para el vendedor. La diferencia entre Pc y Pv es el impuesto.

Una manera de entenderlo es la siguiente: a la hora de comprar una lavadora la factura muestra un precio neto de 100 y un impuesto del 10%. El consumidor está pagando 110, mientras que el vendedor debe dedicar 10 de esos 110 para pagar el impuesto. Es decir, el comprador “ve” un precio de “110”, que es el relevante para sus cálculos de compra y el vendedor “ve” un precio de 100, que es el relevante para sus cálculos de venta. Las condiciones del mercado hacen que esos dos precios sean los que ajustan los planes de compradores y vendedores. Si ahora ponemos que el pago del impuesto debe recaer sobre el vendedor, como las condiciones del mercado no han variado, esos mismos precios deben ser los que prevalezcan. Para que el comprador “vea” un precio de 110 debe ser que lo que pague al vendedor sea 110. De esta manera el vendedor “ve” el precio de 100, igual que antes, puesto que debe dedicar 10 a pagar a Hacienda. Cuando en la factura pone que el precio neto es 100 y el impuesto es 10, da igual si pone eso porque el impuesto lo paga el comprador o porque el vendedor informa al comprador que ese es el impuesto que paga el vendedor.

El resultado general sobre la irrelevancia de quién es el sujeto nominal del impuesto es conocido en Economía como la ley de Dalton y los estudios empíricos sobre la incidencia de los impuestos lo tienen en cuenta (aquí un ejemplo). En general, se entiende que se aplica bien en mercados donde el análisis de equilibrio es un buen modelo explicativo (las referencias clásicas son esta y esta). Sin embargo, estudios más recientes muestran que la ley no se cumple (por lo menos, no en su versión original) en sectores donde prima la negociación, como en el mercado de trabajo cuando se introducen salarios de eficiencia (aquí). El resultado puede ser reproducido muy fácilmente en experimentos de laboratorio. Yo mismo, cuando enseño un curso de Introducción a la Economía, hago este experimento en clase y muestro cómo se cumple la teoría casi al 100%.

Las consecuencias de la retroactividad

Si en el momento A el impuesto es pagado nominalmente por el comprador y en el momento B pasa a ser pagado por el vendedor, las consecuencias económicas de la retroactividad serían simplemente que los bancos deberán realizar unas transferencias de renta a sus clientes por el monto de los impuestos pagados en la transacción. El “simplemente” era un poco irónico. La consecuencia es simple de señalar, pero el monto de las cantidades será muy grande, con importantes ramificaciones en su repercusión.

Como hemos visto en el punto anterior, si en el momento A hubiera sido el vendedor quien hubiera pagado, las consecuencias económicas habrían sido las mismas que en la situación a la que se quiere cambiar. Por tanto, no se podrá apelar a ningún coste o abuso por haber estado en esa situación, y sí se podrá apelar a un coste no justificado por cambiarla retroactivamente.

Los costes de transición y la inseguridad jurídica

La transición de una situación legal a la nueva paralizará el mercado durante un tiempo hasta que se ajusten todos los contratos a los nuevos requerimientos. No sé lo importante que será esta parálisis temporal, pero la preveo de mucha menos magnitud que los costos derivados de la inseguridad jurídica. De estos costes saben bien los juristas, así que no voy a incidir en ellos. Solamente diré que la consecuencia económica obvia de estos costes mayores serán menos contratos y más caros. Una última consecuencia es la falta de confianza que puede inducirse en la ciudadanía, que, con los cambios de criterio, pueden pensar que se protege a los bancos frente a los consumidores. Ciertamente esto ocurre demasiadas veces, pero no en esta ocasión.

Los jueces tienen un trabajo que hacer. Aunque a la hora de legislar sea irrelevante desde el punto de vista económico que la ley diga una cosa u otra acerca de quién debe pagar nominalmente un impuesto, la ley debe ser acorde con el resto del ordenamiento jurídico, y una vez escrita la ley los actos deben corresponderse con su letra y espíritu. Si hay alguna confusión, ahí estarán los jueces para resolver. No seré yo quien niegue la importancia de hacer bien las cosas. Esta entrada no tiene tal intención, sino la de aclarar las consecuencias económicas que deben ser tenidas en cuenta por los jueces, en la medida que ellos dictaminen.

Aprovecho esta entrada para sugerir algo más de contenido y asesoría técnica en ciertas discusiones jurídicas. Me consta, porque los conozco, que hay juristas con grandes conocimientos económicos, sociales o científicos relacionados con sus áreas de especialidad (derecho laboral, patentes, negligencias médicas, etc.), pero estas áreas son tantas que es difícil que un tribunal en particular las abarque todas. En lo que toca a la Economía, una formación mínima en la materia Análisis Económico del Derecho vendría muy bien. Esta disciplina se incluye en algunas facultades de Derecho y de Economía y debería estar más extendida. Ignoro si los jueces involucrados en estas decisiones conocen la ley de Dalton o si han paralizado la sentencia tras caer en la cuenta de su relevancia. En cualquier caso, necesitan saber las consecuencias de sus decisiones para tomar decisiones justas.

Hay 30 comentarios

Con el debido respeto, me asombra y chirría mucho la última frase del artículo: "necesitan saber las consecuencias de sus decisiones para tomar decisiones justas". Que yo sepa, a la Justicia se la representa con una venda en los ojos por algo. Como bien dicen en HayDerecho, los jueces solo pueden hacer justicia ateniéndose al Derecho. No deben considerar la evolución bursátil, la clasificación de La Liga o la coyuntura política en sus sentencias, (por poner solo algunos ejemplos de cosas que no deben considerar pero que, por desgracia, sí consideran).

Y precisamente por esto, no veo apropiado que se formen en disciplinas ajenas a las propias, pues pueden incluir conocimientos inexactos, parciales o subjetivos que empañen su criterio. Es obvio que el Electromagnetismo o el Cálculo Integral son imparciales y objetivas, pero ¿podemos decir lo mismo de una formación en Macroeconomía, por ejemplo?. Por ejemplo, como el propio artículo indica, la ley de Dalton no es una verdad absoluta y objetiva, sino que está sujeta a matizaciones e interpretaciones.

Fiat iustitia et pereat mundus, que decían los clásicos.

Aprovecho esta respuesta para aclarar el sentido de la afirmación que chirría.

Como digo en el primer párrafo, es el propio TS quien dice que toma una decisión por la repercusión económica del asunto. No sé si eso está bien o mal por su parte. Los juristas dirán. Yo les tomo la palabra y hablo de estas repercusiones.

Por otra parte no digo cuáles son relevantes para sus consideraciones ni cómo deben tenerse en cuenta si así lo consideran. Eso es cosa suya, obviamente.

Para algunas decisiones es claro que deben saber las consecuencias tal y como se las puedan estimar los expertos en la materia (como toman en cuenta otras consideraciones periciales). Por ejemplo, si importa saber si ha habido perjuicios a alguna parte por haber sido el cliente quien nominalmente figurara como pagador del impuesto se deberán tener en cuenta las cosas dichas en la entrada. Sea ciencia exacta o no.

Muchas gracias por la respuesta y la aclaración. Efectivamente, es el propio TS el que habla de las consecuencias, y habla mal. Podía haber dado otras excusas para el bamboleo (jurisprudencia previa, desacuerdo entre salas, etc), pero esa no.

Sigo sin estar de acuerdo con el último párrafo. Creo que hay que diferenciar entre las circunstancias que se juzgan, que pueden aclarar los expertos periciales si es oportuno y que son previas al juicio, por un lado. Y por otro lado, las consecuencias de las sentencias que se fallan, donde jamás deben considerarse aspectos ajenos al derecho. Si el TS considera justo que sea el banco el que pague, ¿debe dejar de hacerse justicia porque es mucho dinero o porque han pasado 4 años? Desde luego que no.

Dura lex, sed lex, que también se dice.

No sé qué no se entiende. Si es de justicia que el sujeto que debe pagar nominalmente el impuesto sea el banco, que así sea. Nunca he dicho otra cosa. Lo que he dicho es que a la hora de dictaminar si debe ser retroactivo, importará saber si ha habido daños por no haberse hecho de esa manera. Ahí la justicia no puede decir nada sin análisis pericial.

Es que le entiendo perfectamente. Precisamente es con eso con lo que no estoy de acuerdo. Si conforme a Derecho debe aplicarse la retroactividad, y como explican en HayDerecho, es claro que debe ser así hasta 2014, no hay nada más que considerar. Donde sí hay que considerar el análisis económico del caso es a la hora de aplicar la sentencia. El Estado, que es quien ha cobrado el impuesto, tiene formas de mitigar el quebranto para los bancos (no creo que tengan que llorarle demasiado para conseguirlo).

Debemos fijarnos que esto tiene su origen en un pleito que abre una empresa municipal en 2014. ¿Qué deberían haber dicho los jueces entonces? "Oye mira, tenéis razón, no debéis pagar vosotros el impuesto y os lo tienen que devolver. Pero como esto les va a originar un perjuicio de más de 4.000 millones a la banca y el IBEX se ha dado un castañazo guapo (análisis económico pericial), pues hemos decido que con un poco de ajo y agua ya os vale".

Lo que estamos diciendo es que el "conforme a derecho" debe incluir el conocimiento de los daños habidos en la situación anterior, los que habría con la sentencia, y su relación con el fin de la ley.

Estimado José Luis, siento decirle que le entiendo y sigo sin estar de acuerdo. Pero le agradezco mucho el tiempo y la paciencia invertidas en escribir el artículo y en contestarme.

Es un placer leerle y poder tener estos diálogos interesantes y educados.

No estamos hablando de macroeconomía. La ley de Dalton es una teoría microeconómica, que permite a los jueces conocer las consecuencias para las partes involucradas en el caso concreto que se juzga, no solo sus “consecuencias económicas y sociales”. Si los jueces quieren ser justos y estimar adecuadamente los daños y perjuicios derivados del cambio del sujeto pasivo, es fundamental que los jueces tengan formación económica. De otra manera no entenderían lo que juzgan ni lo que sentencian.

Dice usted que la economía no es una ciencia exacta, pero los prejuicios morales sobre las relaciones mercantiles no han demostrado una tasa de acierto aceptable por el momento. Al menos los economistas somos conscientes de nuestras limitaciones.

Siempre he pensado que la expresión clásica muestra, percisamente, lo absurdo y contraproducente que resulta ceñirse a la interpretación estrica de la ley, sin tomar en cuenta sus efectos sobre el mundo real.

Una cosa no valorada en este artículo y que es importante (o muy importante, depende de cuánto nos creamos la independencia de las Administraciones públicas respecto al lobbismo bancario) es la diferente trayectoria que habría seguido el AJD hipotecario si su obligado tributario hubiera sido el prestamista receptor de la garantía, o sea el banco.

La situación en las últimas décadas es que, por un lado, el tipo impositivo varía de una comunidad a otra; por otro el cáculo de la base imponible (incluyendo toda la cantidad garantizada y no solo el préstamo) admiste varias interpretaciones y varias redacciones de sus cláusulas, y al final varios importes para un mismo nominal; y finalmente, que los bancos han sido indiferentes (o incluso favorables a aumentarlo) al coste de cambiar condiciones hipotecarias, subrogaciones, cláusulas secundarias o cualquier extremo vienen exigiendo casi siempre nueva escritura, nueva inscripción y nuevo pago completo de AJD pues la ley no prevé excepciones en el pago para tales casos.

Ninguna de estas tres cosas habría sucedido igual de ser los bancos los obligados tributarios al pago, independientemente de cuánto del su coste hubieran transferido al prestatario. Hubiéramos visto hace años más uniformidad en los tipos, más lenidad en la base imponible y mejor regulación de las modificaciones de cláusulas. Y ahora se lo comerían los bancos que en su día pensaron que no era su problema, tarde para renegociarlo.

...bueno, o no.

Nada habría sucedido igual. El punto es que lo que la diferencia, en términos económicos no se mide por lo atribuido nominalmente a cada parte. Dices que es todavía más complicado que lo que he dicho yo. Sin duda. Si la base imponible fuera distinta por caer el impuesto sobre una parte o la otra, el ajuste habría que hacerlo por esa diferencia, y atribuyendo una repercusión del impuesto a la otra parte en el precio, para no distorsionar lo que hubiera sido el caso de haberlo hecho así desde el principio.

Primero y ante todo debe dejarse bien claro que este es un problema de financiamiento de un servicio público. Lo que está en juego aquí es cómo se financia el servicio público conocido como registro de títulos de propiedad y crédito, servicio tan valioso como el registro de la identidad de las personas. Si estos registros se financiaran de impuestos generales y no de impuestos específicos se eliminarían muchos problemas y por eso la primera pregunta es por qué los segundos y no los primeros. El único argumento fuerte para optar por impuestos específicos es que si bien esos registros son "bienes públicos" por tratarse de información no-rival que en principio interesa a todos, en la práctica los usuarios/beneficiarios principales son unas pocas personas y entonces que ellos paguen el servicio. No comparto este argumento porque no se puede saber apriori quienes serán esas pocas personas (peor, en algunos países terminan siendo "muchas" personas porque los gobiernos imponen el requisito de probar identidad y título para realizar actos jurídicos y administrativos).

Como economista uno es muy reacio a leer el texto de la ley española

https://www.boe.es/buscar/act.php?id=BOE-A-1993-25359

que es la que regula el impuesto específico a las transacciones patrimoniales y los actos jurídicos documentados. Sí, como economista la considero una aberración, pero seguro que los abogados celebran este tipo de ley porque da trabajo a sus colegas notarios y también a algunos abogados.

Segundo, para entender lo sucedido con el TS y en particular el post de ¿Hay Derecho? es necesario leer la ley antes mencionada. Cuando uno empieza a leerla (jamás se puede tener la paciencia de leerla completa) se da cuenta que es el típico caso en que se intenta limitar a unos pocos la "intepretación" de la ley. Aunque uno quisiera que hubiera un órgano especial encargo de interpretar y aplicar las leyes impositivas por tratarse de un tema político --algo ajeno a lo que se supone que un Tribunal Supremo responsable del poder judicial de un país-- bien sabemos que la "independencia" de los órganos especiales e incluso del poder judicial es una mentira que termina siendo aceptada por quienes creen que han conseguido un campo propio para explotar. Precisamente el hecho de que el TS aparezca como instancia "última" de interpretación de las leyes impositivas --esenciales para el financiamiento de todos los órganos estatales-- nos recuerda por qué el TS no es y jamás será independiente de los otros dos poderes.

Ya lo anterior es una buena oportunidad para aprender el error grave que implica ignorar la polìtica en el análisis económico. Sí, todo lo relacionado con impuestos --incluyendo cómo se gasta la recaudación-- no puede analizarse sobre una base normativa, es decir, limitándose a plantear lo que debería ser, sino que debe centrarse en explicar los sistemas impositivos vigentes.

Tercero, aunque José Luis hace bien en enfatizar la ignorancia sobre la incidencia del impuesto, jamás diría que "cualquier ciudadano" sabe eso porque precisamente los políticos explotan y manipulan esa ignorancia (sí, no todos los políticos lo hacen, pero porque no entienden la cuestión de la incidencia y tienen miedo a equivocarse).

En todo caso, lo más grave de la confusión generada por el TS se relaciona con la retroactividad. Que los polìticos quieran aplicar leyes retroactivamente es entendible pero la hipocresía del TS en aceptar esa retroactividad sorprende (aunque quizás sea mi ignorancia sobre las varias veces en que el TS español ya lo había hecho). Sorprende porque en cualquier Escuela de Derecho --por mala que sea-- se hace incapié en la seguridad jurídica. En este caso, la decisión del TS equivale a una expropiación ilegal y como tal debe analizarse. Si el TS se equivocó en su interpretación de la ley, el error no debe pagarlo una de las partes sino que debe cargarse a impuestos generales, algo que por supuesto en las circunstancias actuales el TS jamás haría por motivos puramente políticos. .

Gracias por tus comentarios.

Cuando he dicho "cualquier ciudadano sabe", creo que quedaba claro que me refiero a que entienden el poder del banco a trasladar el coste del impuesto al precio que paga el consumidor. Creo también que esto, aunque no se sepa el alcance de este traslado, es así.

El post es muy útil. Muestra con claridad las carencias en la formación de los jueces que tienen que decidir cuestiones fundamentales para la economía y el bienestar de los ciudadanos.

Esas carencias no serían tan relevantes si las leyes fueran un conjunto completo de instrucciones precisas para todas las circunstancias que se pueden plantear. Pero no lo son. Las leyes son imperfectas, oscuras, ambiguas, con frecuencia antiguas y obsoletas. Su aplicación mecánica no es que no sea deseable, es que es imposible. Hay que interpretarlas siempre, y con frecuencia completar sus lagunas o resolver las antinomias .

El propio art. 3 del Código Civil, que prevé los criterios generales de interpretación de la ley en el Derecho español incluye entre los mismos la finalidad de la ley así como la realidad social del tiempo en que la ley ha de aplicarse. En materia contractual y tributaria, conocer las herramientas y los resultados del análisis económico es imprescindible, me parece, para buscar con una base razonable la finalidad de las normas y sus consecuencias en el mundo en que se han de aplicar. Que los jueces (civiles de la sala 1ª y administrativos de la sala 3ª no tengan esas herramientas, es muy alarmante. Peor aún, ni siquiera son conscientes de que cabe preguntar a disciplinas distintas a las jurídicas para comprender mejor los efectos de las distintas alternativas de interpretación de las normas.

Si las tuvieran, o preguntaran a quienes las tienen, serían mejores jueces.

Gracias por tu comentario. La parte de la "finalidad de la ley" parece crucial.

Estoy de acuerdo con que la ley debe interpretarse, pero eso no quiere decir que tenga que servirse a medida según a quien se juzga.

Un ejemplo muy populista permite descubrir el cinismo que rodea este caso: los jueces no tienen ningún problema en ordenar desahucios según la ley hipotecaria, y aquí el análisis económico es muy simple. Sin embargo, cuando llega una sentencia que va a hacer que unos accionistas pierdan un poco de dinero, entonces ya sí, nos tentamos mucho la ropa y hacemos grandes alharacas.

Los jueces tienen instrumentos para parar desahucios y así lo han hecho en varias ocasiones. En cualquier caso, te sales del tema. Una cosa es que la ley de desahucios no guste y otra es que no sea coherente. La retroactividad de la sentencia que nos ocupa sería incoherente con la finalidad de la ley en lo que a los términos económicos se refiere.

Pues a mi me parece que, mas allá del debate académico sobre si se traslada o no el impuesto (seguro que si, la competencia como en muchos otros sectores, es en España inexistente), lo mas relevante de este asunto es la imagen de la justicia. Primero dice que debe pagar el prestatario, luego el prestamista, pero justo inmediatamente después, dice que lo va a volver a pensar. En fin , quien puede confiar en la justicia tras episodios como este.

Por cierto, ¿existe en los paises de nuetsro entorno el impuesto AJD?¿Quien lo paga?

No he incidido en la inseguridad jurídica ni en la imagen de la justicia ya que se puede leer en varias partes opiniones más expertas que la mía.

En cuanto a los posibles efectos de la Sentencia sobre las partes:

No debería haber ninguno ni la Sentencia los avalaría, en mi opinión.Por las mismas razones que invoca el artículo -el contrato es ley entre las partes-.

En particular, no habría acción contractual alguna de reclamación entre las partes del préstamo.

De tener alguna acción, el prestatario la tendría contra la Hacienda Pública por haberle liquidado el impuesto a pesar de no ser sujeto pasivo según el TS

Ello plantea adicionalmente la cuestión de si el Impuesto devuelto puede luego exigirse por la Administración al nuevo sujeto pasivo. Entiendo que no, porque sería tanto como un impuesto retroactivo, completamente ex post facto

Por tanto habría un desplazamiento patrimonial de los restantes contribuyentes-que tienen que hacer frente a las devoluciones futuras- a los prestatarios beneficiados

Y en el fondo un rotundo fracaso por defectos técnicos en la Ley, que corresponde vigilar a su autor (el Parlamento)

El sujeto pasivo de un tributo o se fija por la ley o no responde a la seguridad jurídica

No es función de ningún Tribunal decidir la duda de si la Ley dice que el sujeto es uno u otro. Esto por razones de seguridad y justicia solo lo puede y debe hacer la Ley.Corrigiendo la previa si es necesario y estableciendo que la nueva fijación se aplicará hacia el futuro

¿Por qué el legislador no dice nada sobre ello? Es a él a quien le compete

No sé si esos detalles sobre quién debería pagar en caso de retroactividad están claros. En la entrada suponía que sería una transferencia del banco al cliente porque así se ha interpretado por toda la prensa. Si es del Estado a los clientes, pues será eso. Los jueces dirán, si llega el caso.

José Luis, recomiendo leer el post de Rodrigo Tena y los comentarios en ¿Hay Derecho?

https://hayderecho.expansion.com/2018/10/23/la-sentencia-del-ts-sobre-el-impuesto-en-las-hipotecas-confundiendo-de-nuevo-la-justicia-distributiva-con-la-conmutativa/#comments

pero lo hago para que se aprecie cómo los abogados contribuyen a la perversión del Derecho en cuanto disciplina y del poder judicial en cuanto responsable de resolver conflictos. La erudición mal entendida (en este caso citar a Aristóteles para hablar de valores en el siglo 21) nada contribuye al caso de referencia (algo bien notorio en los tres párrafos finales del post de Tena y que explican un par de comentarios que lo cuestionan).

NOTA: Otro lector ha decidido escribir bajo el nombre Enrique (ver comentario de hoy 23/10 a las 9:12) por lo que a partir de este comentario uso el nombre Enrique Uno.

Gracias por la referencia. Sobre el uso de conceptos de Aristóteles en Derecho, no soy quien para juzgar si son pertinentes o no.

Recomiendo leer el artículo de el diario.es:

El magistrado que ha frenado la doctrina sobre las hipotecas llegó a la presidencia de la sala tras las presiones de Lesmes

Muy interesante y bien estructurada la entrada, sr. Ferreira.

Estudio Derecho y Economía y siempre me ja parecido que los juristas pecamos un poco de considerar que a quién la ley designa como sujeto pasivo es quien va a pagar realmente el impuesto. El concepto de incidencia está poco asumido.

En todo caso, quería preguntarle sobre el punto de la retroactividad. No me queda muy claro. Como se desprende del "primer" punto, es cierto que da igual quién estipule la ley como sujeto pasivo. Pero sí que creo que si se toman medidas de cambio en el mismo con carácter retroactivo, vamos a distorsionar transacciones económicas que se produjeron considersndo que las condiciones eran otraa. Es decir, ahora el banco ya no tiene la posibilidad de repercutir el impuesto al cliente, por mucho que hubiera podido hacerlo dado su poder de mercado. Pongo ejemplo: si la hipoteca eran 100, IAJD 10 pagados por el prestatario, cambiar el sujeto pasivo podría hacer que la hipoteca pasase a valer 110, como bien explica. El problema es que retroactivamente los bancos ya no van a poder hacer que esas hipotecas valgan 110. De ahí, creo, su batacazo bursátil, que creo que no se producirá si los efectos son solo a futuro.

Querría saber su opinión sobre esto.

Muchas gracias.

Lo has entendido bien. Así da gusto.

Cómo ya se ha publicado en algún medio de difusión masiva por quién sabía de qué hablaba el lio es morrocotudo. Se vislumbra que las 17 haciendas autonómicas deban ahora iniciar procedimientos de devolución para los contribuyentes que lo soliciten pagando el interés de demora correspondiente y procedimientos gestión tributaria respecto a los gravámenes no prescritos preservando mediante los trámites regulados los derechos del banco "nuevo contribuyente" en cada una de las operaciones -ojo exenciones subjetivas, pocas pero haberlas haylas-. ¿O acaso el legislador se atreve a promulgar una ley por la que "suspende y sustituye" los procedimientos de gestión para los gravamenes afectados por la Sentencia de 16Oct?. En el Trib Constitucional ya las están viendo venir...

Los comentarios están cerrados.