Esta entrada ha surgido como una respuesta al diálogo que tuvo lugar entre nuestros lectores a raíz de la entrada sobre el "Precio de las Renovables" de Jesús Fernández-Villaverde de la pasada semana.

El pasado 9 de octubre se publicó el Real Decreto RD 900/2015 que regula el autoconsumo en España. Los autoconsumidores son consumidores eléctricos que, estando conectados a la red eléctrica, poseen equipos de generación para consumo propio. Aunque en principio podría tratarse de instalaciones de gran tamaño, el debate público se ha centrado en los consumidores domésticos o pequeñas empresas, que serán también el foco de atención de esta entrada. Los equipos de generación más relevantes para el autoconsumo son generadores fotovoltaicos de pequeño tamaño, aunque otras posibilidades como la pequeña eólica, generadores de gas natural o incluso baterías están también afectadas por la misma regulación.

El RD 900/2015 establece que en estos casos debe medirse la energía generada por los paneles fotovoltaicos, con objeto de establecer un cargo, que ha recibido el nombre de “impuesto al Sol”. En esta entrada argumento que este cargo es realmente un impuesto o tasa al consumo eléctrico. En mi opinión, la historia de esta regulación, que desarrollaré abajo, puede resumirse de la siguiente manera:

- El precio final de la electricidad en España incluye una gran cantidad de impuestos, tasas y cargos, que son cuasi-impuestos que recaudan fondos para pagar costes de políticas ajenas al suministro de electricidad. Esto supone más de la mitad de la factura en el caso doméstico.

- Como consecuencia, el autoconsumo se vuelve atractivo como una forma de evitar el pago de parte de estas cargas, al margen de su eficiencia o ineficiencia económica desde el punto de vista social.

- El gobierno establece la regulación con el objetivo de garantizar su cobro, independientemente de si el consumidor tiene instalaciones de autoconsumo o no.

- Como consecuencia, aparece la necesidad de instalar contadores en el interior de las viviendas o locales de los clientes con autoconsumo.

- La estructura final, desde el punto de vista del cliente, es muy similar a un impuesto a la producción propia. Los requerimientos de medida generan a menudo una fuerte oposición así como probablemente dificultades para hacer que se cumplan.

Comencemos pues desde el principio: la factura eléctrica. Esta tiene una estructura binomial: una parte es por la energía consumida (€/kWh) y otra por la potencia contratada (€/kW). La factura recoge básicamente tres conceptos:

- El precio de la energía y otros costes de entidad mucho menor ligados a la generación. Esta parte es esencialmente un precio por energía consumida.

- Los peajes de acceso que pagan los costes regulados de las redes de transporte y distribución. Se cobra básicamente por potencia contratada, ya que los costes de la red no dependen de cuanta energía transporta sino de su capacidad.

- Los cargos, que pagan una serie de costes de política energética. Principalmente son subvenciones a renovables y cogeneración, anualidades del déficit de tarifa y ayudas al consumo extrapeninsular. Resultan ser principalmente por la energía consumida.

En la figura se indica el desglose de la factura anual para un consumidor doméstico típico. Sobre esta factura hay que añadir dos impuestos ad valorem: el IVA (21%) y el impuesto especial de la electricidad (6%).

Figura 1: desglose de la factura en i) generación, básicamente energía (hueco), ii) acceso, básicamente redes (azul oscuro) y iii) cargos (rojo)

Producir la propia energía presenta, a priori, una serie de ventajas:

- Por una parte se ahorra en la adquisición de energía en el mercado eléctrico. Este ahorro corresponde al ahorro de costes de generación.

- Puede ahorrarse también parte de los costes de acceso. Para un consumidor doméstico, este ahorro sería previsiblemente en el término de energía, relativamente pequeño, ya que no cambiará la potencia contratada. La razón es que su demanda durante las horas de punta no se modificará, ya que su consumo máximo se da a última hora de la tarde o primera de la noche, cuando no hay producción fotovoltaica. Por tanto no cambia el dimensionado de la red ni su coste, que es lo que pretende reflejar el término de potencia.

- El mayor problema, e incentivo indebido, se da en el ahorro en la parte de cargos asociada al término de energía, que es la mayor parte de los mismos. De hecho, no está ni siquiera clara la razón de imputarlos a la energía en vez de a la potencia o a algún otro parámetro o, ya puestos, la razón de cargar estos costes de política a la electricidad en vez de a la fiscalidad general. En cualquier caso estos cuasi-impuestos no cobrados no tienen la contrapartida de ningún ahorro en parte alguna.

- Finalmente, el mismo IVA que se carga a la electricidad se carga a los equipos de autogeneración, con lo que el IVA no debiera generar distorsiones. El impuesto eléctrico solamente se carga a la electricidad, y es causa de distorsión económica.

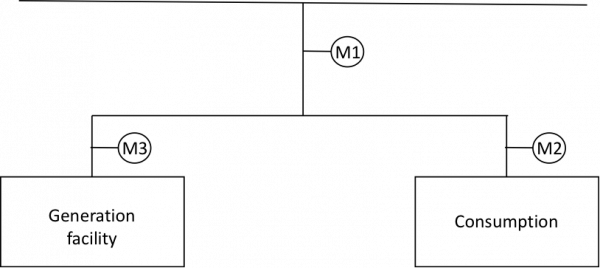

La solución regulatoria del RD 900/2015 es asegurarse de que los pagos por cargos no se vean afectados por la existencia de autoconsumo. Específicamente, el RD 900/2015 requiere que todos los equipos de generación, incluidas baterías si las hubiera, se sitúen en un circuito diferente del que alimenta el consumo (figura 2).

Figura 2: instalación de autoconsumo regulada en el RD 900/2015

La idea básica del RD 900/2015 es que los pagos correspondientes a los términos de energía y tarifa de acceso se realicen mediante las medidas y la potencia contratada en el punto de conexión común M1, mientras que los pagos correspondientes a los cargos se realicen según las medidas y la potencia del circuito de consumo M2. De esta manera los cargos no se ven afectados por la existencia o no de generación para autoconsumo.

En la realidad, lo habitual es que no haya contador en M2, ya que para pequeñas instalaciones solamente se requiere la existencia de contadores en M1 y M3. Ello podría justificarse al ser el circuito de generación lo que hace falta añadir, y no desear modificar lo existente. Sin embargo esto implica tener que realizar algunas suposiciones que permitan “estimar” los datos faltantes de M2.

Comencemos por el término de energía. Se supone que la energía M2 es la suma de la energía que viene del sistema medida por M1 más la energía producida por la generación en M3. Es decir, se supone que toda la energía auto-producida es auto-consumida. Por tanto:

Es decir, el consumidor paga lo que pagaría sin autoproducción más los cargos asociados a la autoproducción: el famoso “impuesto al Sol”. Dicho cargo es de 47 €/MWh, similar al precio de la energía en el mercado mayorista.

En lo referente al término de potencia, y en el caso de que no haya baterías, se supone que la potencia del circuito de consumo M2 es igual al de la conexión a la red M1, ya que se alimenta solamente de la red en situación de punta. Por tanto M1 = M2 y

Que es lo mismo que sin autoconsumo.

Adicionalmente, y de forma transitoria las instalaciones de menos de 10 kW están exentas de cargos de energía, y existen exenciones parciales o totales para autoconsumidores de mayor potencia en Baleares y Canarias. De todas formas, nadie sabe lo que durará el transitorio. Hay todavía algunas sutilezas adicionales que no cambian gran cosa lo expuesto. La historia con detalle se puede consultar en un artículo reciente[1].

La filosofía del RD 900/2015 requiere que se efectúen medidas que permitan distinguir entre la autogeneración y el consumo, y hace así inevitable la existencia de contadores dentro de viviendas o negocios. Esto puede plantear problemas a los empleados de las compañías para efectuar las lecturas, que no tienen autoridad para entrar en locales privados sin permiso del dueño. Eliminar los cargos de política de la factura eléctrica evitaría estos problemas de raíz.

Hay además una razón quizá más importante para plantearse este tipo de reformas. La existencia de los cargos hace que el precio de la electricidad suba en relación al del gas natural o el fuelóleo. Ello dificulta la electrificación de la demanda energética, que es un requerimiento del proceso de descarbonización que justifica el apoyo a las renovables. Por ello, la solución de largo plazo del autoconsumo y de otros problemas está indisolublemente ligada al de una fiscalidad coherente de todas las fuentes de energía, una “reforma fiscal verde”.

[1] Vanessa Aragonés, Julián Barquín, Juan José Alba. The new Spanish self – consumption regulation. Energy Economics Iberian Conference, Lisbon, 4-5 February, 2016.